相關config配置

https://quantkt.com/forumDetail?id=201043

很早就知道了小市值模型,正好量化選股回測框架出來了,把最裸的小市值復現下,順便驗證下框架邏輯。

科普:

小市值策略基于 “小市值效應”,即從歷史數據來看,在較長一段時間內,小市值公司的股票收益率往往高于大市值公司的股票收益率。其背后的邏輯可能是小市值公司具有更大的成長潛力,它們可能處于發展初期,業務增長速度較快,一旦獲得市場認可或取得技術突破,股價可能大幅上漲。此外,小市值公司的股票相對容易被資金推動,一些機構或投資者可能通過買入小市值股票來獲取較高的收益。

微盤股天然的就應有更高的期望收益,因為微盤股有更大的風險,如果期望收益和A50,滬深300一樣,那所有人都會選擇更安全的紅利股。

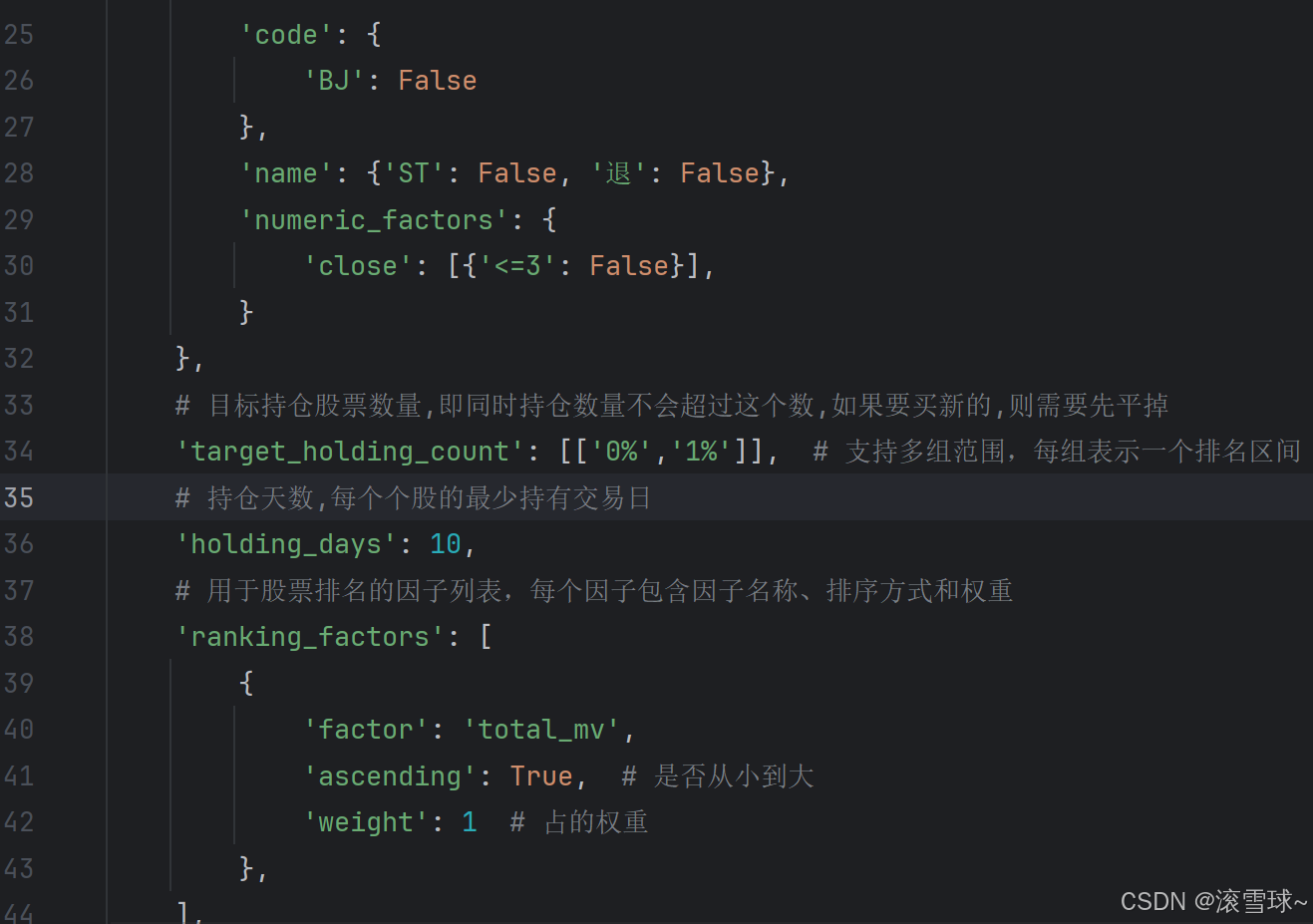

框架設置幾個參數:

將target_holding_count改成[‘0%’,‘1%’]表示持有整個市場的前1%小市值的股票

期望持股天數為10天。

過濾ST和退市以及北交所股票。

過濾3塊以下低價股,避免低價股退市。

一些注意點:

1.測試微盤股相關,回測框架中一定要考慮退市股,因為A股已經有快300個退市股,微盤又很容易踩雷。

2.回測框架所采用的數據集一定要考慮股票的更名歷史,即加st去掉st等,不然對策略真實影響較大。

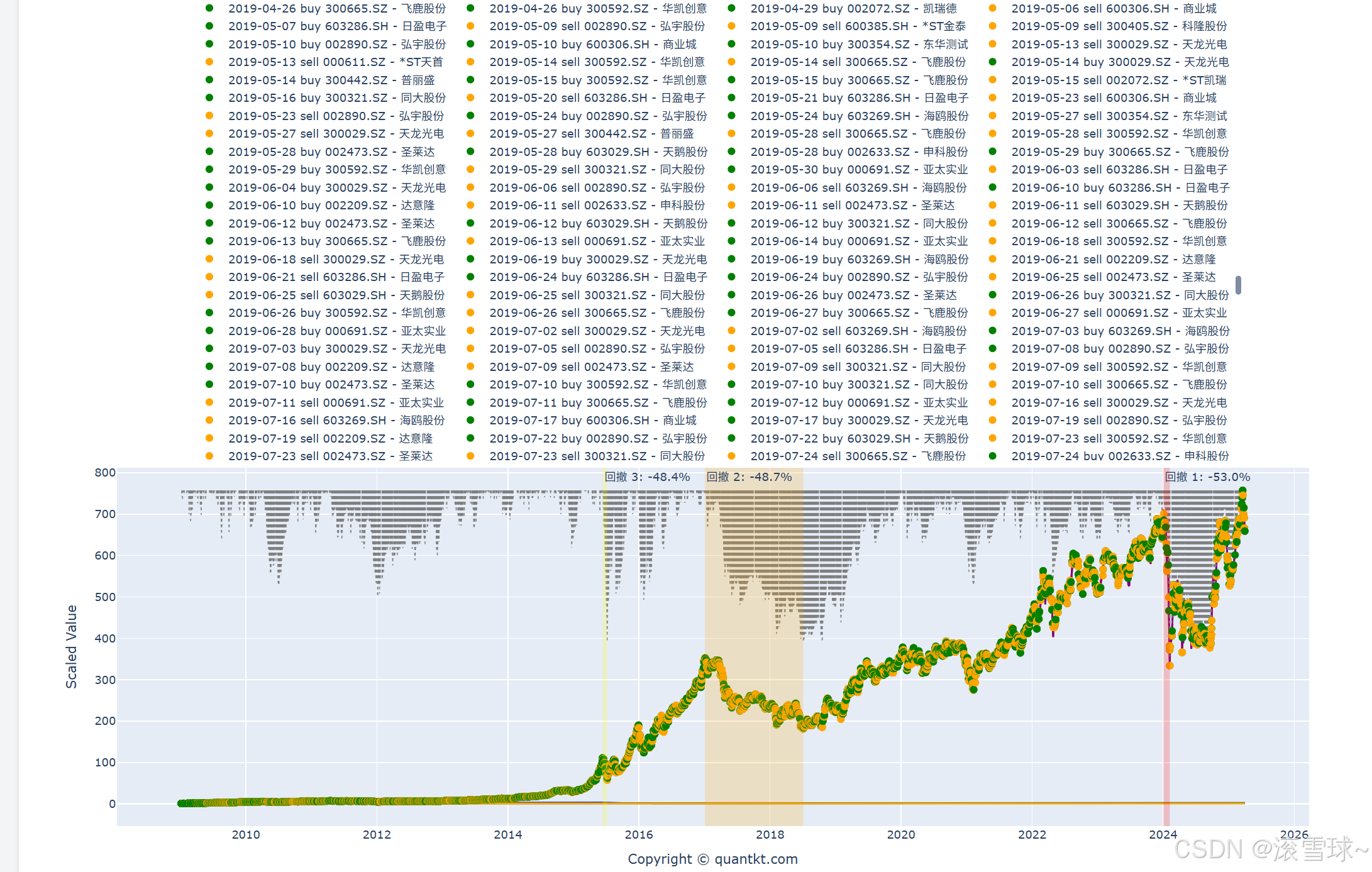

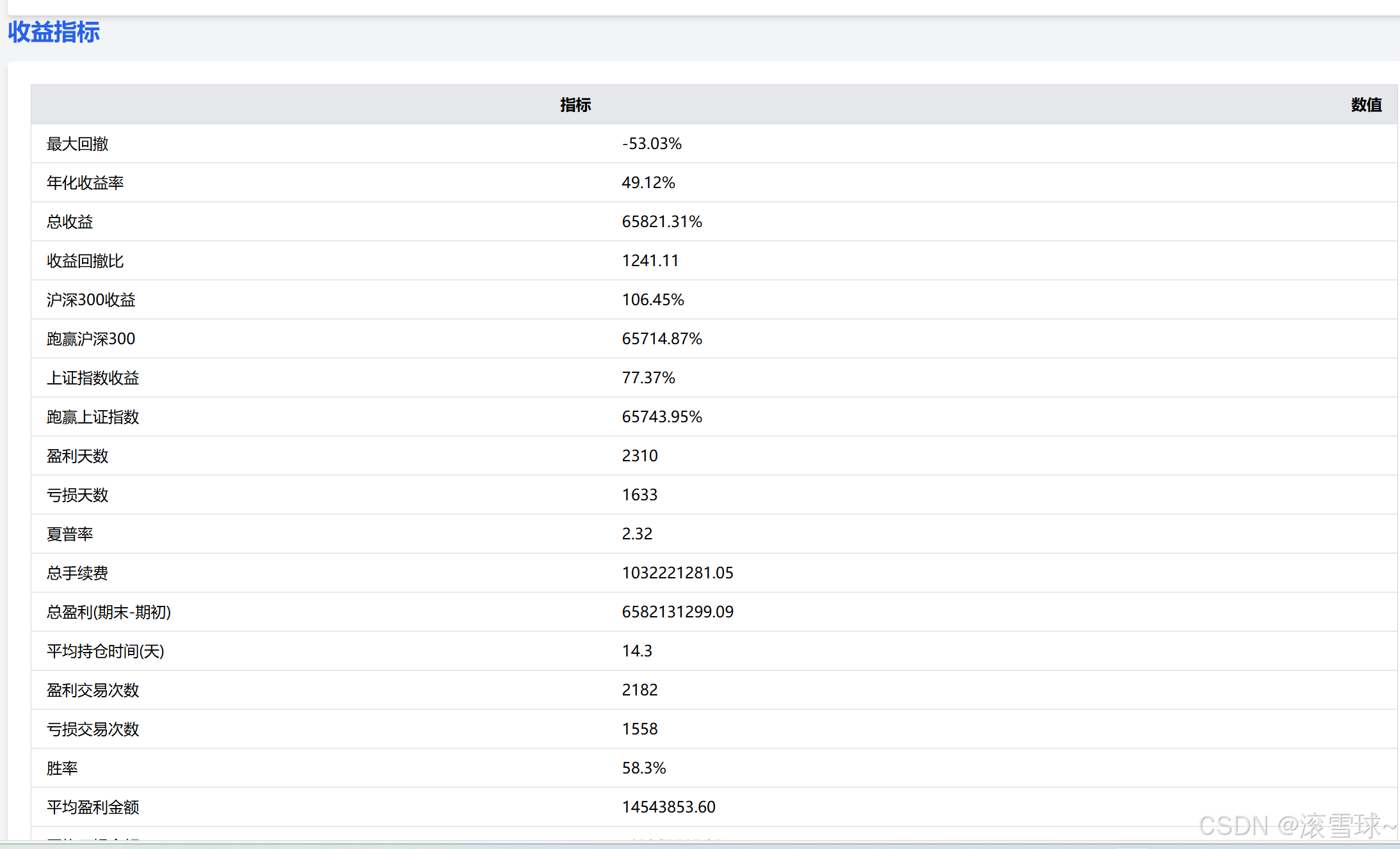

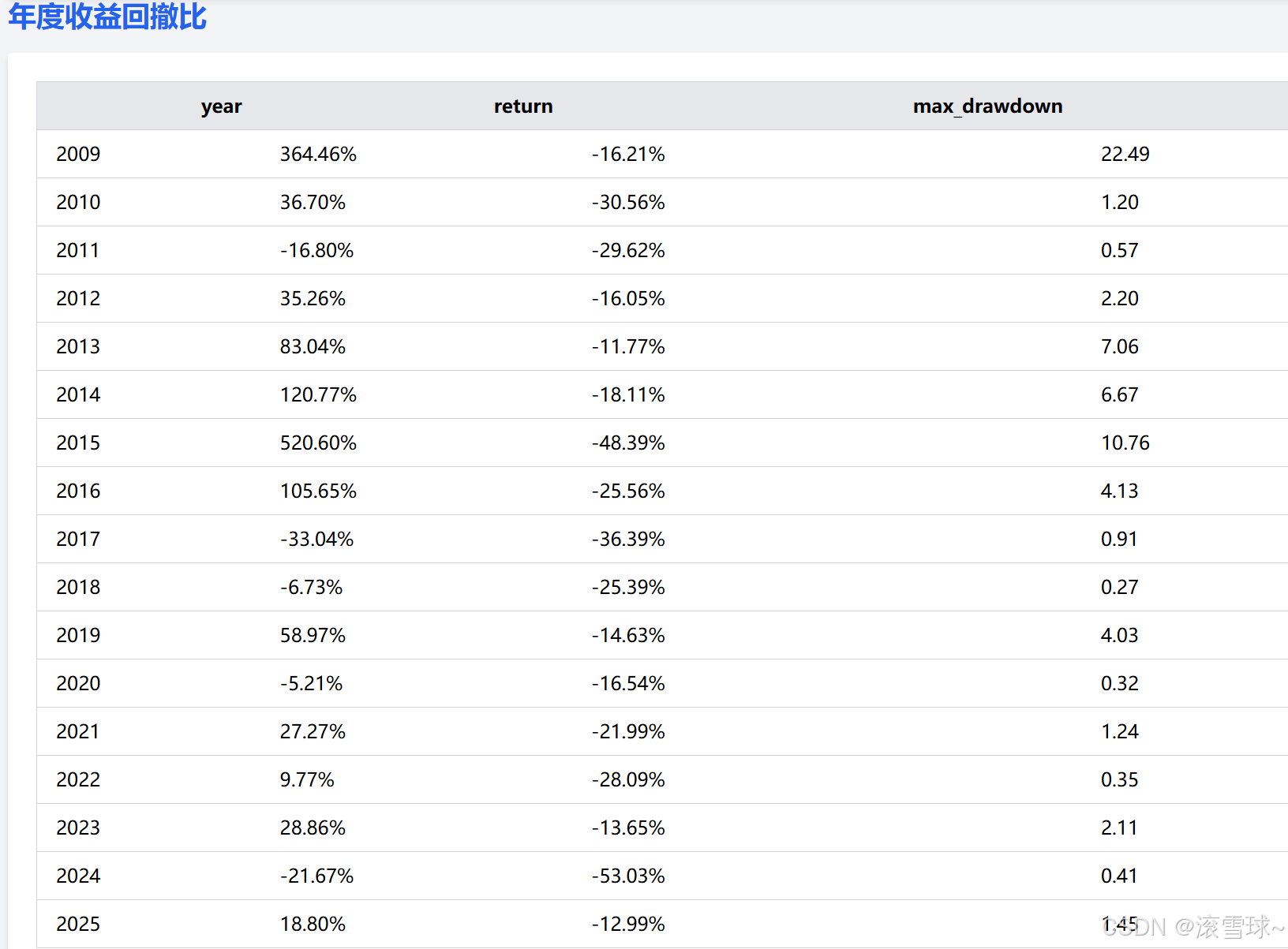

回測區間:2009.1.1->2025.3.31

點擊運行框架

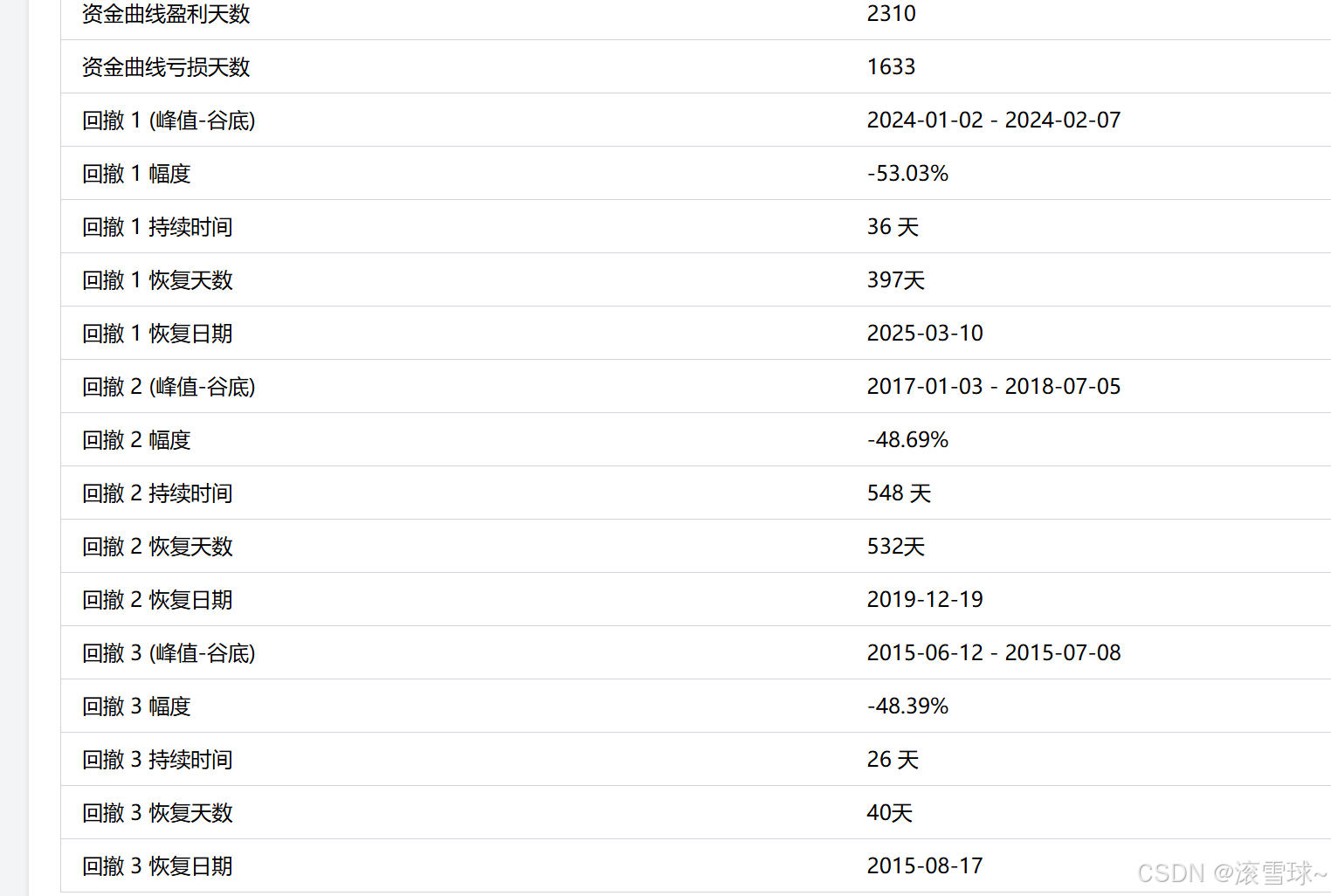

回測結果

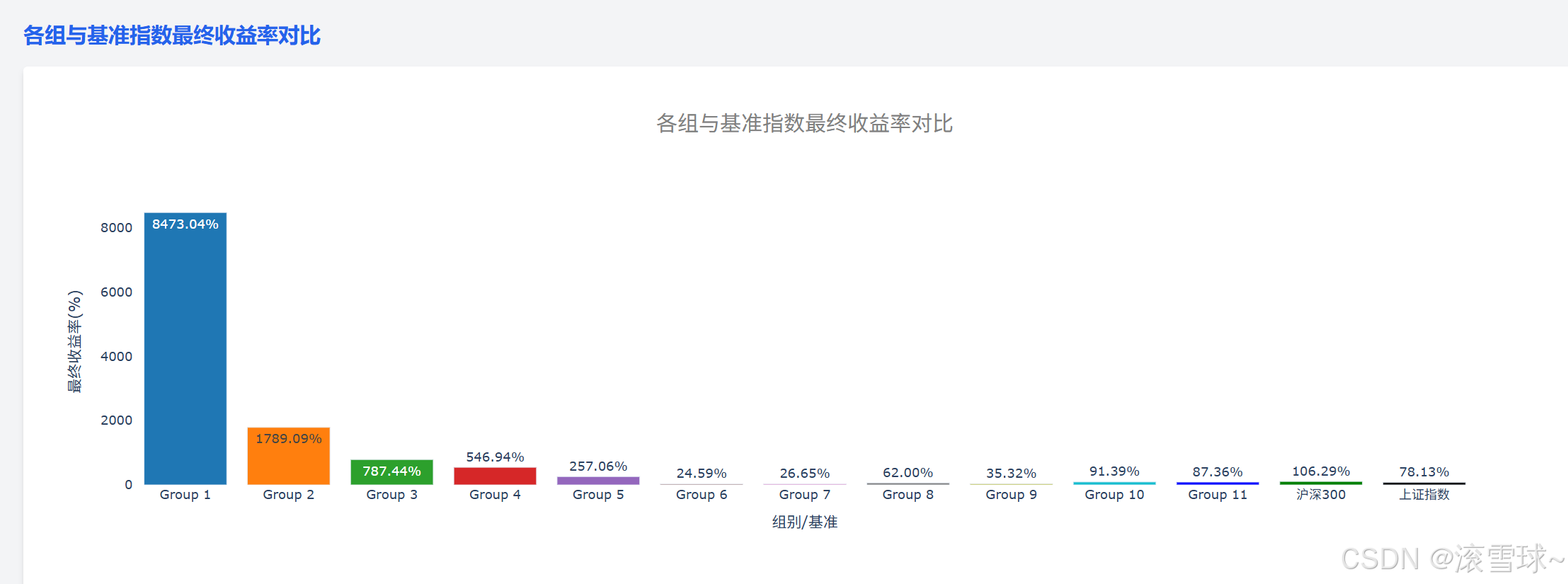

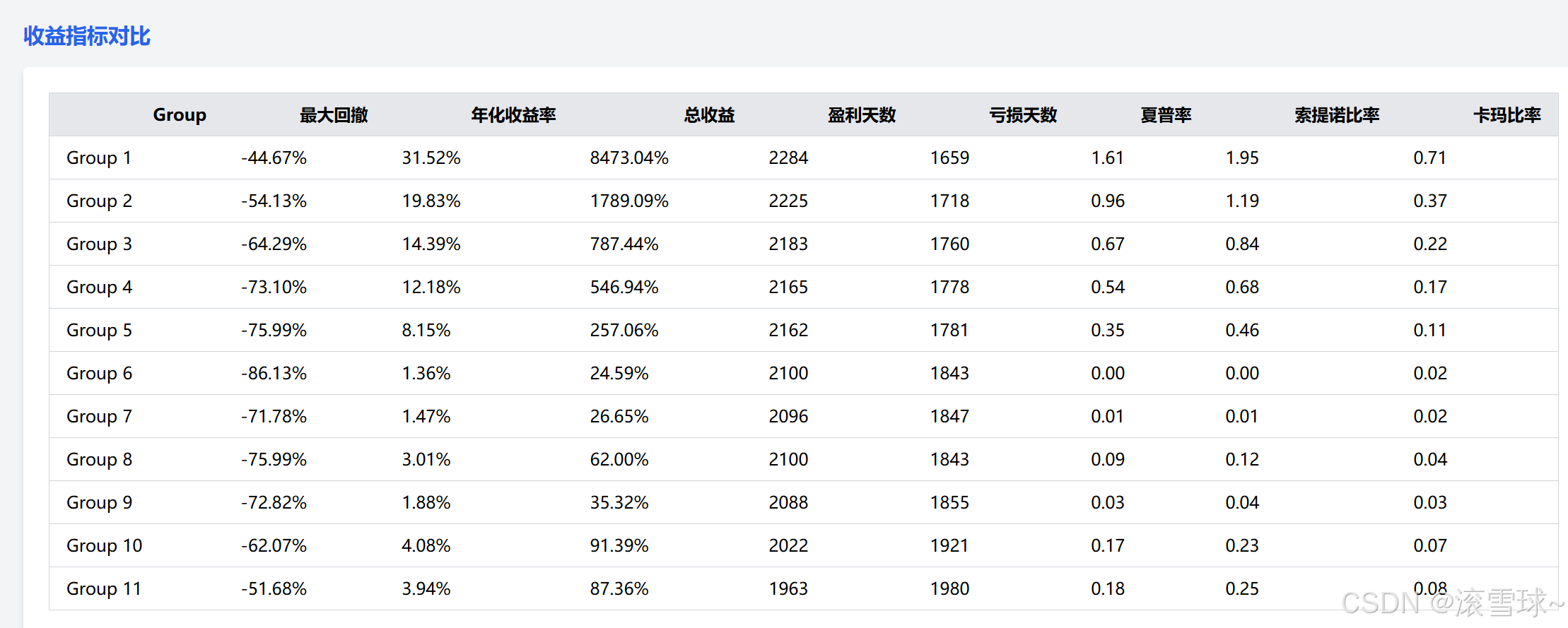

從結果來看符合預期,裸小市值09到25這十五年大概是650倍收益,10萬塊變6500萬。最大回撤53點。

最大回撤出現在24年初的流動性枯竭,事后各種解釋都有,但是回測結果來看其實就是策略在18-23年一直有效,導致各類機構的各種策略很容易有意無意摻點這個因子或者相關聯的因子,導致策略內部擠進了太多的資金。

第二第三大回撤為18年一整年的熊市和15年的牛市A殺。

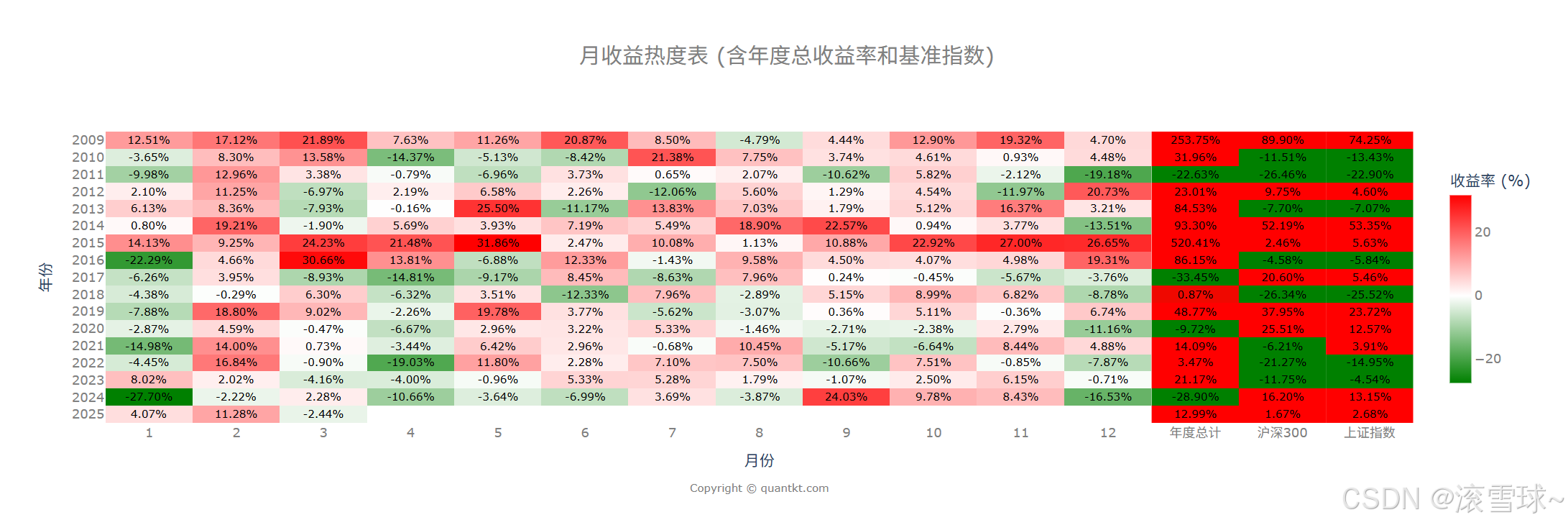

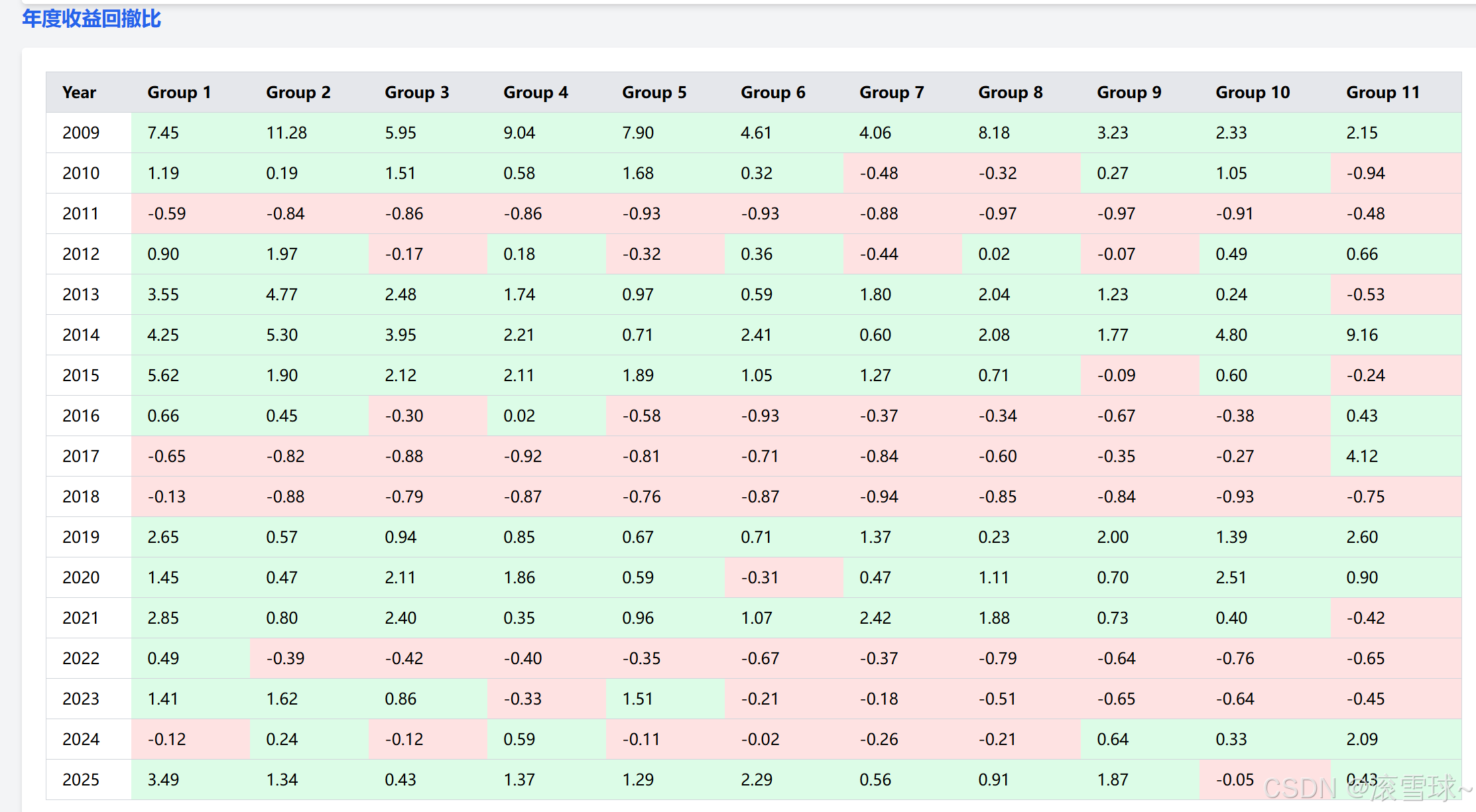

關于市值因子的月度相關性:

可以看到1月4月一片綠,且12月份也是個對市值因子較為不利的月,看著確實像業內共識了,很明顯策略如果停掉這三個月會猛的多,但是這里就不測了,后續可以專門弄點細化分析。

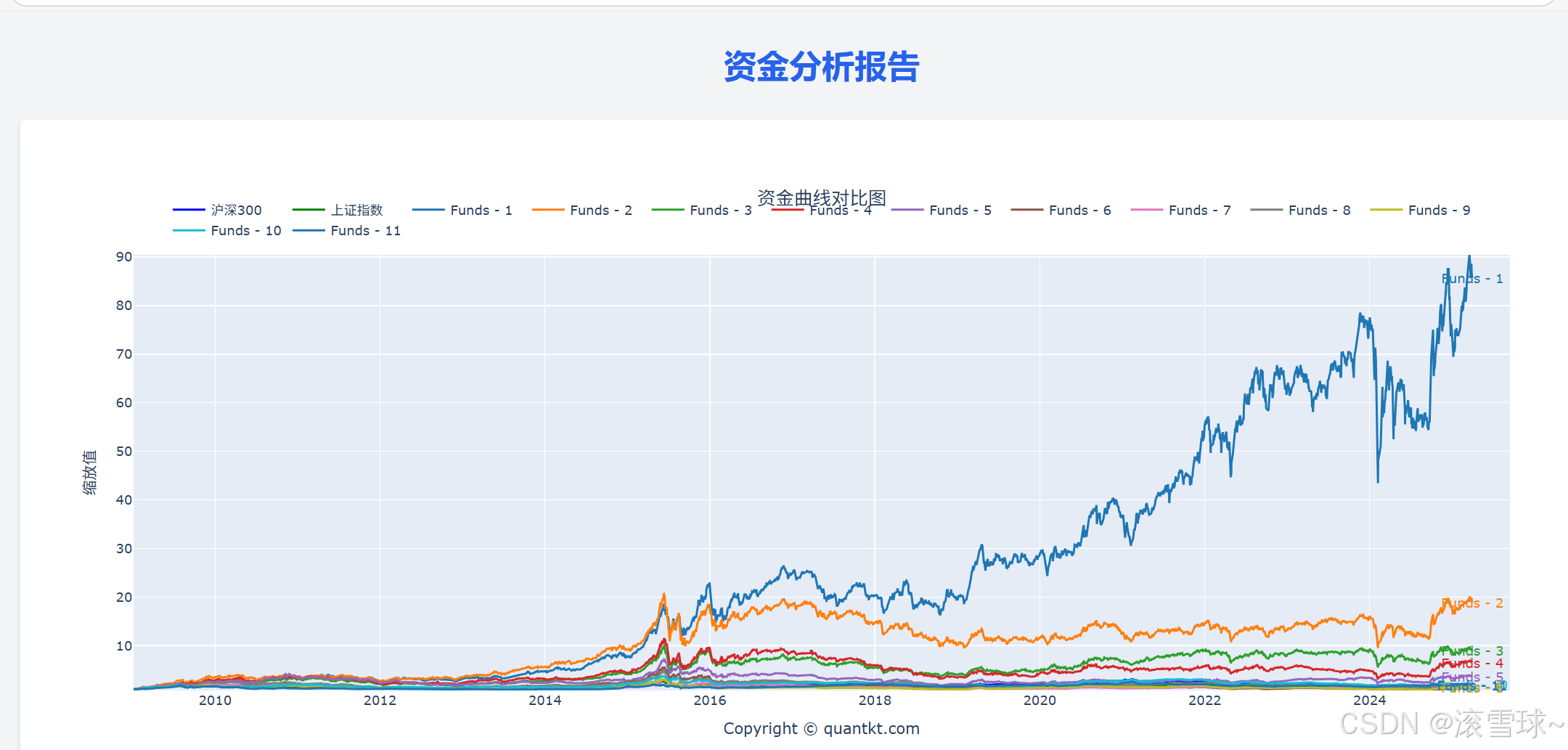

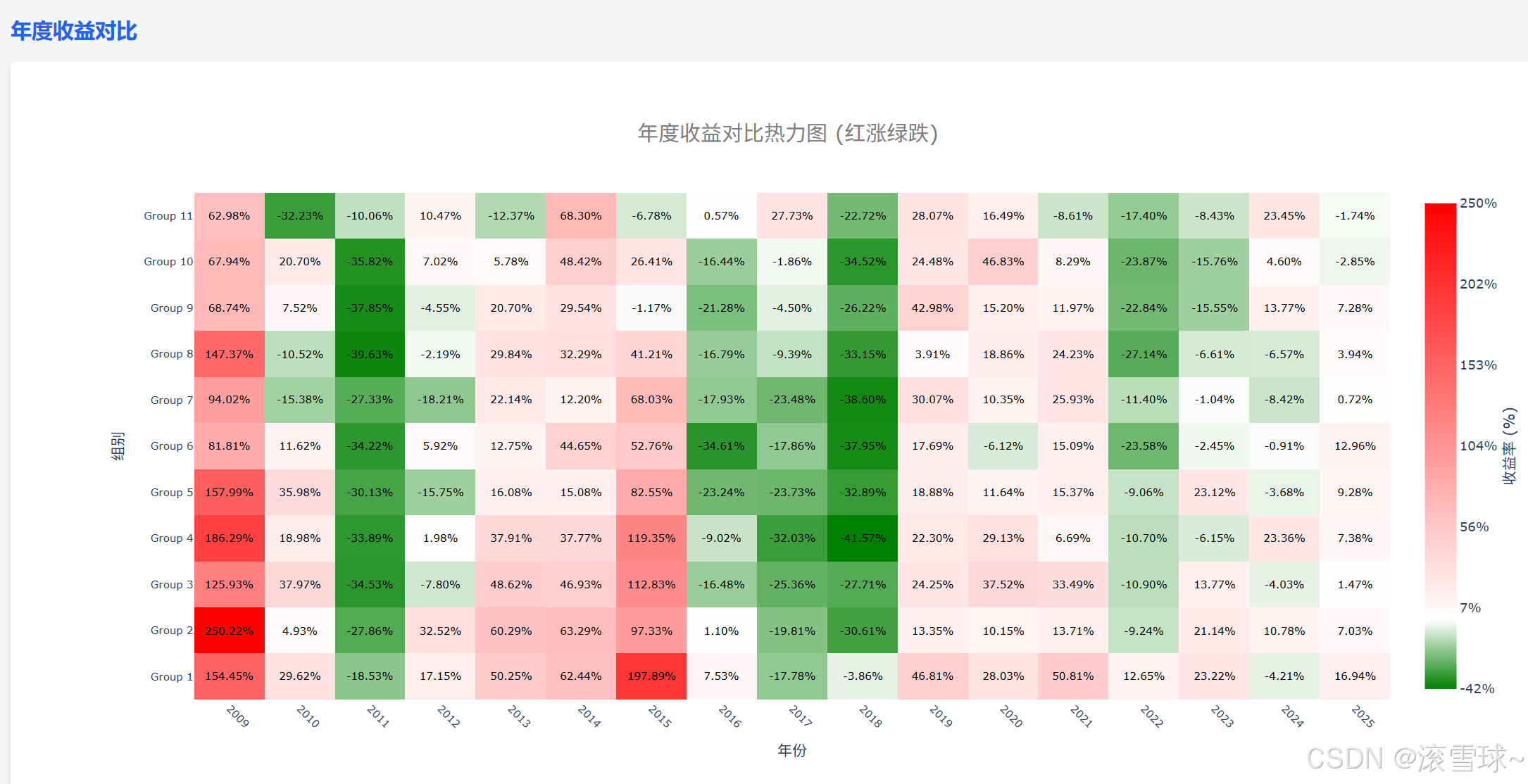

關于小市值的分箱圖, 為了方便快速測試,我這里選了市值區間[5%,6%],[15%,16%],[25%,26]…[95%,96%]…[99,100%]

分成11組進行分組測試與對比

這個分箱圖還有各類指標分離度都達標,證明了這個因子過去在市場中的有效性確實存在。

關于市值因子的長期有效性:

由于市值因子是很底層因子,其有效性很難失效,更多會體現在周期性之上。

A股市場一直生效的市場規律,一旦被公眾所熟知,并被廣泛使用之后,這個規律就會變異,從而失去原有的預測效果。

隨著策略規模的增加,波動會增加,直到一次黑天鵝將參與者收割。

,光學字符識別)

:從設計模式到實戰應用)

)

估計算法原理以及相具體的應用實例附C++代碼示例)