PowerBI企業運營分析—全動態盈虧平衡分析

歡迎來到Powerbi小課堂,在競爭激烈的市場環境中,企業運營分析平臺成為提升競爭力的核心工具。

該平臺通過整合多源數據,實現關鍵指標的實時監控,從而迅速洞察業務動態,精準識別問題與潛在機遇。其可視化看板和智能預警功能,幫助管理者直觀掌握運營動態,優化資源分配;而深度分析模塊則能挖掘潛在趨勢,支撐戰略決策。無論是降本增效、風險規避,還是市場拓展,該平臺均能提供堅實的數據基礎,助力企業實現運營的精細化,引領企業穩步邁向可持續增長的新征程。

本期課程我們依然將重點放到整合前期分散知識點,幫助您建立清晰的模板搭建思路,本節課程涵蓋盈虧平衡模板制作,本節課程核心為全動態盈虧平衡計算,通過本量利交叉點,動態制定科學合理的KPI,一起接受挑戰吧。

?

想要一份這樣的可視化看板嗎?想學嗎?我教你呀!

一、案例背景:

? ? ? 我司作為國內一家大型服裝電商企業,業務范圍涵蓋男裝、女裝、童裝和配飾。目前,我們正全力開發企業運營分析系統,該系統旨在借助技術手段達成業績提升、指標實時監控、績效考核優化、客戶維護與開發以及企業發展預測等目標,同時推動數據共享與流程優化,以期提升決策與運營效率,優化資源配置結構,并加強風險控制能力,為企業的長遠發展提供強勁動力。

二、設計思路:

通過財務、產品、客戶、盈虧預測精準掌控企業發展方向,建立科學的考核機制,并通過控制變動成本,優化企業盈利。

(1)、準備基礎數據

(2)、數據清洗

(3)、建立關系視圖

(4)、個性美化設計

(5)、數據建模(度量值)

(6)、制作可視化報告

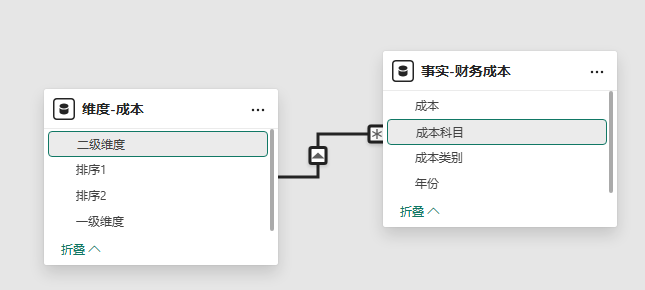

三、數據建模

關系建立

如下圖建立關系視圖

?

閾值建立

公式:

盈虧管理成本?=?GENERATESERIES(0,700000,10000)盈虧目標銷售額=?GENERATESERIES(0,8000000,10000)盈虧期間費用=?GENERATESERIES(0,1200000,10000)盈虧其他成本=?GENERATESERIES(0,200000,10000)盈虧人工成本=?GENERATESERIES(0,700000,10000)盈虧水電成本=?GENERATESERIES(0,300000,10000)盈虧外發成本=?GENERATESERIES(0,150000,10000)盈虧物料成本=?GENERATESERIES(0,3000000,10000)盈虧折舊成本=?GENERATESERIES(0,600000,10000)公式解析:

建模選項卡選擇新建參數功能,按照以上公式提供最小值、最大值和增量值,建立閾值,并將切片器添加到可視化頁面,建立的依據要根據事實-財務成本表中的項目建立。

數據建模

公式:

實際總成本?=?SUM('事實-財務成本'[成本])公式解析: 首先求出實際成本總和,使用SUM函數,此函數較基礎,不作解釋

公式:

實際變動成本?=?CALCULATE(SUM('事實-財務成本'[成本]),'事實-財務成本'[成本類別]="變動成本")實際固定成本?=?CALCULATE(SUM('事實-財務成本'[成本]),'事實-財務成本'[成本類別]="固定成本")公式解析: CALCULATE函數

這是DAX中最重要和強大的函數之一

它允許你在修改的篩選器上下文中計算表達式

在這里,它用于在特定條件下計算成本總和

SUM('事實-財務成本'[成本])

這是CALCULATE的第一個參數,表示要計算的表達式

SUM函數對'事實-財務成本'表中的[成本]列進行求和

篩選條件:'事實-財務成本'[成本類別]="變動成本"

這是CALCULATE的第二個參數,是一個篩選器參數

它限制了計算范圍,只包括[成本類別]等于"變動成本"的記錄

這相當于在SQL中的WHERE子句

公式:

實際變動成本率?=?DIVIDE([實際變動成本],[銷售金額])公式解析:

變動成本率的基本定義

變動成本率是指變動成本占銷售收入的比例

它表示每1元銷售收入中,有多少用于支付變動成本

公式表示為:變動成本率 = 變動成本 / 銷售收入

公式組成部分的財務含義 [實際變動成本]: 企業生產銷售過程中隨產量或銷量變化而變化的成本,如直接材料、直接人工、變動制造費用等 [銷售金額]: 企業通過銷售產品或服務獲得的總收入

DIVIDE函數的作用: 這是一個安全的除法函數,可以避免分母為零時的錯誤 在財務計算中特別重要,因為銷售金額可能為零(如新企業或特定期間)

財務分析中的應用價值 邊際貢獻分析: 1 - 變動成本率 = 邊際貢獻率 盈虧平衡點分析: 幫助確定企業保本點 定價決策: 了解成本結構,支持定價策略制定 盈利能力評估: 衡量銷售收入中可用于覆蓋固定成本和利潤的比例

行業比較與趨勢分析 不同行業的變動成本率差異很大 同一企業不同時期的變動成本率變化可以反映成本控制效果 與競爭對手比較可以評估成本結構的競爭優勢

公式:

實際凈利潤?=?[銷售金額]-[實際總成本]實際凈利潤率?=?DIVIDE([實際凈利潤],[銷售金額])公式解析: 這是利潤和利潤率計算的最基本公式,不多做贅述

公式:

實際盈虧平衡銷售額?=?DIVIDE([實際固定成本],(1-[實際變動成本率]))公式解析: 盈虧平衡點的基本定義: 盈虧平衡點(Break-even Point)是指企業收入等于總成本時的業務量, 此時企業既不盈利也不虧損, 是企業管理決策的重要參考點, 公式組成部分的財務含義。

實際固定成本: 不隨業務量變化的成本,如租金、管理人員工資等

實際變動成本率: 變動成本占銷售收入的比例(變動成本/銷售收入)

(1-[實際變動成本率]): 邊際貢獻率,表示每1元銷售收入中可用于覆蓋固定成本和利潤的部分 公式推導邏輯:

盈虧平衡時:銷售收入 = 總成本 = 固定成本 + 變動成本,

變動成本 = 銷售收入 × 變動成本率,

所以:銷售收入 = 固定成本 + (銷售收入 × 變動成本率),

移項得:銷售收入 × (1 - 變動成本率) = 固定成本,

最終:銷售收入 = 固定成本 / (1 - 變動成本率),

公式:

實際盈虧比例?=?DIVIDE([銷售金額],[實際盈虧平衡銷售額])公式解析:

盈虧比例的基本定義

盈虧比例表示實際銷售額相對于盈虧平衡點的倍數關系

反映企業經營的安全邊際和盈利空間

公式表示為:實際銷售額 / 盈虧平衡銷售額

關鍵數值解釋

銷售金額: 企業實際實現的銷售收入總額

實際盈虧平衡銷售額: 企業保本所需的銷售額(固定成本 ÷ 邊際貢獻率)

DIVIDE函數的作用:

安全執行除法運算,避免分母為零的錯誤

在財務分析中特別重要,確保計算的穩健性

公式:

預測變動成本?='盈虧物料成本'[物料成本值]+'盈虧人工成本'[人工成本值]+'盈虧水電成本'[水電成本值]+'盈虧外發成本'[外發成本值]預測固定成本='盈虧管理成本'[管理成本值]+'盈虧折舊成本'[折舊成本值]+'盈虧其他成本'[其他成本值]+'盈虧期間費用'[期間費用值]預測總成本='盈虧管理成本'[管理成本值]+'盈虧物料成本'[物料成本值]+'盈虧水電成本'[水電成本值]+'盈虧期間費用'[期間費用值]+'盈虧折舊成本'[折舊成本值]+'盈虧人工成本'[人工成本值]+'盈虧其他成本'[其他成本值]+'盈虧外發成本'[外發成本?值]公式解析:

1、變動成本:隨產量或銷量變化而變化的成本

包含項目:

物料成本:生產所需的原材料和輔料成本

人工成本:直接生產工人的工資(通常指計件工資或與產量直接相關的工資)

水電成本:生產過程中消耗的水電費用(與生產量相關的部分)

外發成本:外包加工費用(通常與外包量成正比)

應用:用于計算邊際貢獻、進行本量利分析等

2、固定成本:在一定期間和業務量范圍內不隨產量變化而變化的成本

包含項目:

管理成本:管理人員薪資、辦公費用等

折舊成本:固定資產折舊費用

其他成本:不能直接歸類的固定費用

期間費用:銷售費用、財務費用等期間費用

應用:計算盈虧平衡點、評估企業經營杠桿等

3、成本結構分析:

通過比較變動成本和固定成本的比例,了解企業的成本結構

評估經營杠桿水平

盈虧平衡分析:

結合銷售預測,計算需要多少銷售額才能覆蓋總成本

敏感性分析:

分析各項成本變化對總利潤的影響

預算控制:

為成本控制提供基準和目標

注意事項: 將我們上文建立的閾值按照維度表中的固定或變動成本的分類相加,獲得虛擬變動成本、固定成本和總成本值,用于計算預測盈虧平衡點。

公式:

預測變動成本率?=?DIVIDE([預測變動成本],'盈虧目標銷售額'[預測銷售額?值])預測凈利潤?=?'盈虧目標銷售額'[預測銷售額?值]-[預測總成本]預測凈利潤率?=?DIVIDE([預測凈利潤],'盈虧目標銷售額'[預測銷售額?值])預測盈虧平衡銷售額?=?DIVIDE([預測固定成本],(1-[預測變動成本率]))公式解析:

依照上文提到的財務概念,使用預測值建立相關預測參數

四、可視化報告制作

1、業績概覽制作 第一步:配置報表頁面格式,選定畫布背景,并上傳預先設計好的素材文件。

第二步:插入一個圖像,AI機器人圖標,點開操作功能,給此圖像添加登錄頁書簽。

第三步:添加一個卡片圖表,隨后將度量值中的日歷字段拖放到切片器控件中。

第四步:插入七個書簽按鈕,輸入數據中心、產品維度、客戶開發、業績分析、地域分析、業績考核、表格維度,并給書簽按鈕添加我們設計好的圖標。

第五步:插入一個形狀,用于給以上建立視覺對象添加背景。

第六步:將上文建立的閾值切片器調整大小,一字排開在導航欄下方。

第七步:插入一個表格圖,列中拖入年份維度表年份字段、度量值實際變動成本、實際變動成本率、實際固定成本、實際凈利潤、實際凈利潤率、實際盈虧平衡銷售額、銷售金額、實際盈虧比例。

第八步:插入一個組合圖,X軸拖入年份維度表年份字段,列Y軸拖入度量值銷售金額、實際盈虧平衡銷售額,行Y軸拖入度量值實際盈虧比例,向視覺對象添加進一步分析,選擇誤差線功能,數據系列選擇銷售金額,啟用選項,上限選擇實際盈虧比例,下限選擇銷售金額,與度量的關系選擇絕對。

第九步:插入一個環形圖,圖例拖入事實-財務成本表成本科目,值拖入實際總成本,設置視覺對象格式,關閉圖例,打開詳細信息標簽,選擇類別總百分比。

第十步:添加四個卡片圖,分別配置度量值為預測盈虧平衡銷售額、預測凈利潤、預測凈利潤率及預測變動成本率。隨后,調整視覺對象格式,隱藏類別標簽,并為每個卡片圖設置清晰且描述性的標題。

第十一步:插入一個折線圖,X軸拖入閾值預測銷售額,Y軸拖入度量值預測總成本、預測凈利潤、閾值預測銷售額 值,設置視覺對象格式,打開行將預測總成本設置為虛線。

第十二步:如圖美化界面

第十三步:打開視圖窗口書簽功能,為此頁面添加一個書簽

第十四步:數據中心頁,點擊文本為盈虧預實的按鈕,打開操作功能,類型選擇書簽,將此頁書簽添加到按鈕。

?

好的,今天的講解就到這里。歡迎留言討論。

?

)

)