原創內容第969篇,專注AGI+,AI量化投資、個人成長與財富自由。

星球好多同學希望說說實盤,我們就從實盤開始吧。

我們選擇tqsdk給大家講解,tqsdk支持免費注冊,使用模擬賬戶,歷史和實時數據,方便我們回測、實盤一體化的策略開發。

需要注冊一個賬戶即可,默認就有一個模擬賬戶。

然后統一訪問的api接口:

api?= TqApi(auth=TqAuth(username, password))然后就可以訪問數據:

01 數據篇

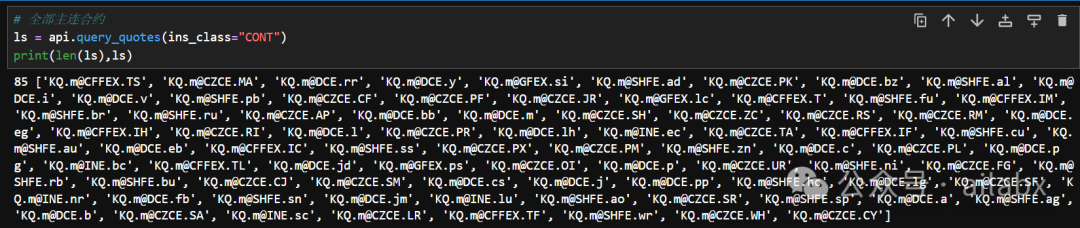

查詢所有的主連合約,一共85個:

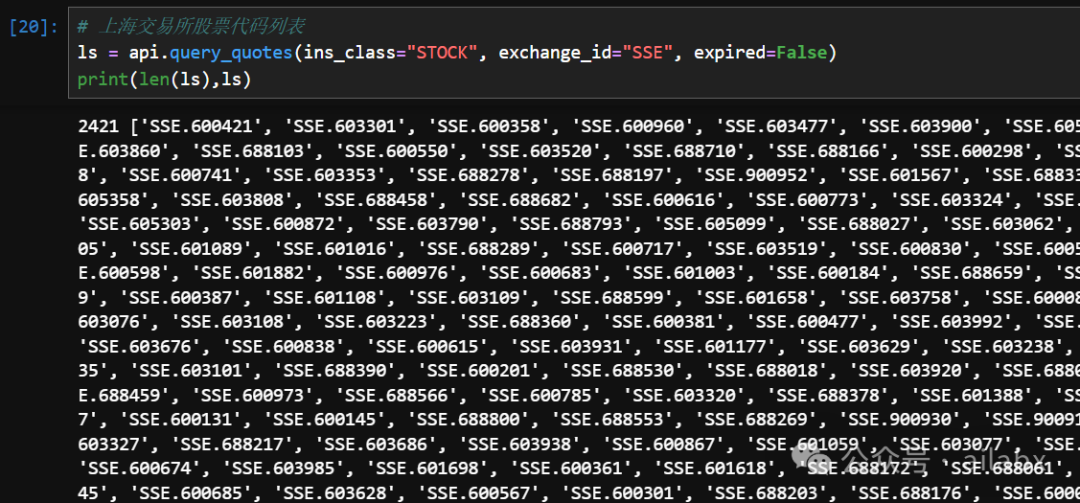

查詢上交所所有有股票列表,一共2421支:

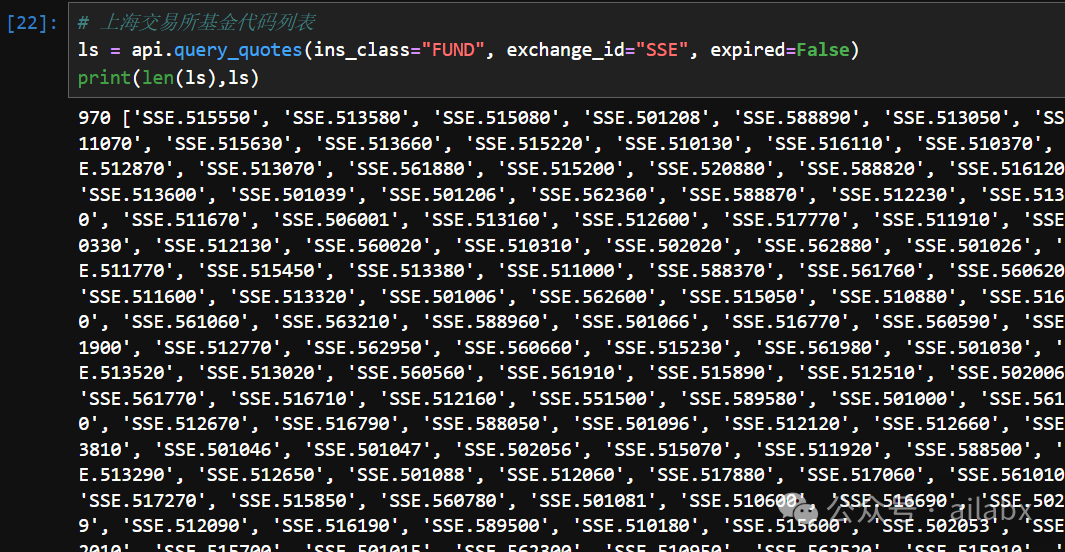

查詢上交所所有基金列表,一共970支:

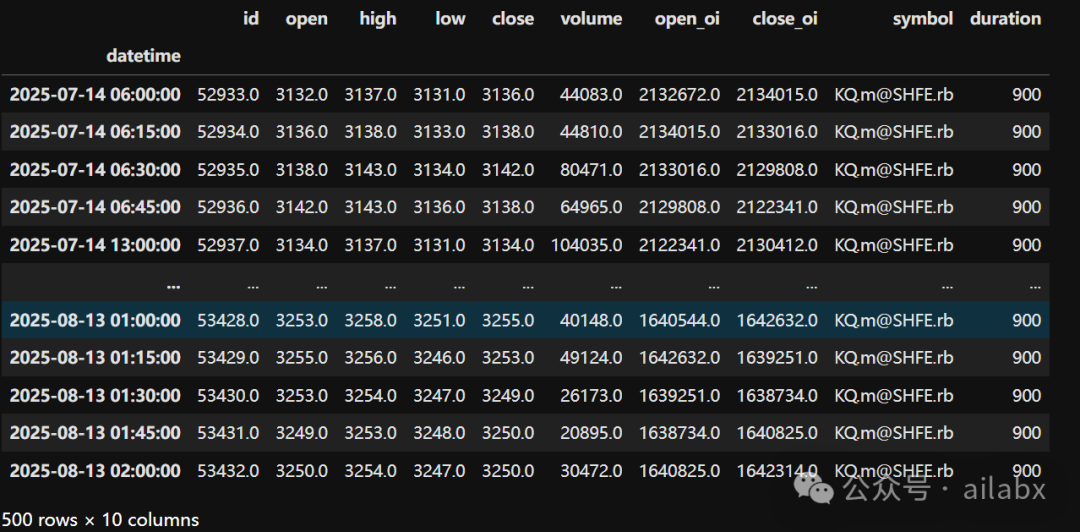

下面我們來獲取時序數據——螺紋鋼主連合約15分鐘線(500個數據)# 定義主連合約代碼(格式:KQ.m@{交易所}.{品種})

symbol =?"KQ.m@SHFE.rb"??# 螺紋鋼主連示例# 其他常見主連代碼:# ? KQ.m@DCE.m ?-> 豆粕主連# ? KQ.m@CFFEX.IF -> 滬深300股指主連# ? KQ.m@SHFE.au -> 黃金主連# 請求分鐘線數據(以15分鐘線為例)df?= api.get_kline_serial(? ? symbol=symbol,? ? duration_seconds=60 * 15, ?# 周期:15分鐘(可修改為60=1分鐘)? ? data_length=500, ? ? ? ? ?# 獲取K線數量)df['datetime'] = pd.to_datetime(df['datetime'], unit='ns') ?# 毫秒轉datetimedf.set_index('datetime', inplace=True) ?df

使用tqsdk,我們不需要去管理數據,可以按需要獲取數據,這是非常方便的。

另外,tqsdk還是回測功能,真正做到策略實盤和回測一體。

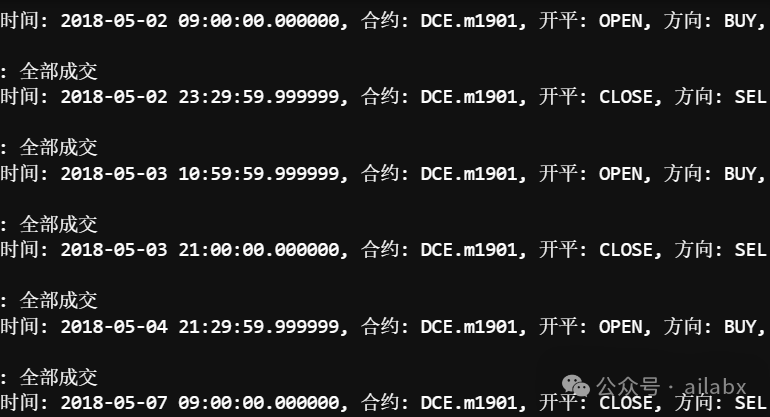

02 回測篇

在30分鐘線上的回測——收盤價大于均線時做多,小于均線時平倉:

from?datetime?import?datefrom?tqsdk?import?TqApi, TqAuth, TqBacktest, TargetPosTask'''如果當前價格大于5分鐘K線的MA15則開多倉如果小于則平倉回測從 2018-05-01 到 2018-10-01'''# 在創建 api 實例時傳入 TqBacktest 就會進入回測模式#api = TqApi(backtest=TqBacktest(start_dt=date(2018, 5, 1), end_dt=date(2018, 10, 1)), auth=TqAuth("快期賬戶", "賬戶密碼"))api = TqApi(backtest=TqBacktest(start_dt=date(2018,?5,?1), end_dt=date(2018,?10,?1)), auth=TqAuth(username, password))api# 獲得 m1901 5分鐘K線的引用klines = api.get_kline_serial("DCE.m1901",?30*?60, data_length=15)# 創建 m1901 的目標持倉 task,該 task 負責調整 m1901 的倉位到指定的目標倉位target_pos = TargetPosTask(api,?"DCE.m1901")while?True:? ? api.wait_update()? ??if?api.is_changing(klines):? ? ? ? ma =?sum(klines.close.iloc[-15:]) /?15? ? ? ??#print("最新價", klines.close.iloc[-1], "MA", ma)? ? ? ??if?klines.close.iloc[-1] > ma:? ? ? ? ? ??#print("最新價大于MA: 目標多頭5手")? ? ? ? ? ??# 設置目標持倉為多頭5手? ? ? ? ? ? target_pos.set_target_volume(5)? ? ? ??elif?klines.close.iloc[-1] < ma:? ? ? ? ? ??#print("最新價小于MA: 目標空倉")? ? ? ? ? ??# 設置目標持倉為空倉? ? ? ? ? ? target_pos.set_target_volume(0)

點擊 “查看原文”,直接訪問策略集合。

擴展 ?? ?歷史文章 ??

EarnMore(賺得更多)基于RL的投資組合管理框架:一致的股票表示,可定制股票池管理。(附論文+代碼)

年化收益200%+的策略集 | 實時板塊資金熱力圖 「aitrader 5.0系統代碼發布」

機器學習驅動的策略開發通過流程 | 普通人階層躍遷的可能路徑?

年化30.24%,最大回撤19%,綜合動量多因子評分策略再升級(python代碼+數據)

三秒鐘創建一個年化28%,夏普比1.25的策略(python系統已開放源代碼下載)

會員專屬策略可以直接下載了,多個十年年化30+%策略集|polars重構因子引擎(代碼+數據下載)

6年年化收益46%,最大回撤率為16%的策略(附python代碼)

)

)

)

(一))

-- 所有權與借用)

認證與踩坑記錄)

![[AI React Web] 包與依賴管理 | `axios`庫 | `framer-motion`庫](http://pic.xiahunao.cn/[AI React Web] 包與依賴管理 | `axios`庫 | `framer-motion`庫)

)