大家好,今天,我們來聊聊一個在去中心化交易所(DEX)領域,尤其是自Uniswap V3問世以來,變得至關重要的概念——Tick(流動性邊界)。

如果大家接觸過DeFi,可能聽說過Uniswap V3的“集中流動性”功能,它極大地提高了資本效率。而“Tick”,正是實現這一革命性功能的底層基石。不理解Tick,就無法真正掌握現代AMM(自動做市商)的工作原理。

那么,讓我們一起深入探索,看看Tick到底是什么,它為何如此重要,以及它如何重塑了我們在DEX上的交易和流動性提供方式。

從無限到有限:為什么我們需要Tick?

在Uniswap V2的時代,流動性提供者(LP)的生活很簡單,但也充滿了無奈。當我們提供流動性時,我們的資金會被均勻地分布在從0到無窮大的整個價格曲線上。這意味著,無論代幣價格如何波動,我們的資金都在“工作”。

聽起來不錯?但問題在于資本效率極低。以穩定幣交易對DAI/USDC為例,其價格幾乎總是在1.0附近窄幅波動。在V2模型中,我們投入的大部分資金,那些被分配到價格0.1或價格10的位置,幾乎永遠不會被用到,它們就像沉睡的資產,無法為我們賺取手續費。

Uniswap V3通過引入集中流動性解決了這個問題。它允許LP將資金集中在他們認為最可能發生交易的特定價格區間內。例如,我們可以將我們的DAI/USDC流動性只提供在$0.99到$1.01這個區間。如此一來,在同樣資本下,我們的資金利用率和手續費收益會成百上千倍地提高。

而為了在連續的價格曲線上劃定出這些離散的、有限的“區間”,一個全新的機制應運而生,那就是Tick。

解構Tick:價格的離散邊界

從本質上講,Tick是價格軸上一個個預設好的、離散的點。它們就像高速公路上的里程標記,而不是一個連續的滑塊。 流動性不能在任意價格點上添加或移除,而只能在這些由Tick定義的邊界之間進行。

為了實現數學上的優雅和計算上的便利,Uniswap V3定義了Tick和價格之間的關系:

p(i) = 1.0001^i

這里的:

p(i)是在第i個Tick上的價格。i是Tick的索引(一個整數,可以為正、負或零)。1.0001這個基數意味著相鄰兩個Tick之間的價格變化總是0.01%(即1個基點)。

這個公式非常巧妙。它用指數關系替代了線性關系,確保了無論價格多高或多低,每個Tick代表的相對價格變動是恒定的。例如,從Tick 1到Tick 2的價格變化是0.01%,從Tick 10000到Tick 10001的價格變化同樣是0.01%。

Tick Spacing:在精度和成本之間尋求平衡

大家可能會問:既然每個Tick代表0.01%的變動,我是否可以在任意兩個相鄰的Tick之間提供流動性?比如在Tick 10000和Tick 10001之間?

答案是:不可以。為了防止LP設定的范圍過窄,并為了優化Gas成本,Uniswap V3引入了**Tick Spacing(Tick間距)**的概念。

每個交易池根據其手續費等級(Fee Tier)被分配一個固定的tickSpacing。 流動性只能在那些索引能被tickSpacing整除的Tick上進行初始化。

- 0.05%手續費池:

tickSpacing= 10 - 0.30%手續費池:

tickSpacing= 60 - 1.00%手續費池:

tickSpacing= 200

舉個例子:在一個ETH/USDC的0.3%手續費池中,tickSpacing為60。這意味著我們只能選擇-120, -60, 0, 60, 120, 180… 這樣的Tick作為我們流動性區間的邊界。我們無法選擇Tick 100作為邊界,因為它不能被60整除。

這種設計是一種權衡:tickSpacing越小,LP設置區間的精度越高,但交易者在穿越多個Tick時需要支付的Gas費也可能更高,因為合約需要檢查和更新更多的Tick狀態。

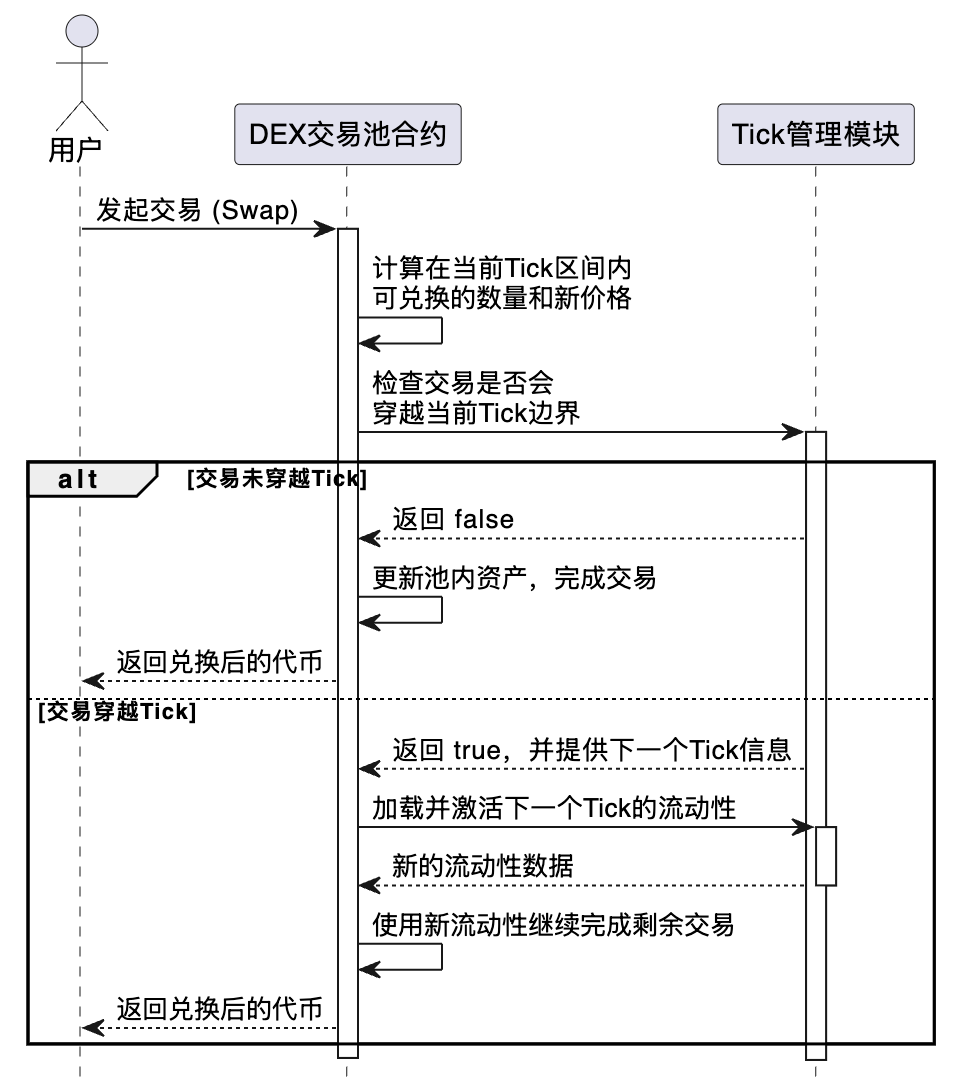

Tick在交易中的運作流程

現在,讓我們通過一個交易流程來看看Tick是如何在實踐中工作的。

- 當前狀態:交易池有一個“當前Tick”,它代表了當前市場價格所在的最小價格區間。

- 交易發生:一個用戶發起了一筆交易,比如用USDC購買ETH。這會推高ETH的價格。

- 消耗流動性:交易會消耗當前Tick區間內的ETH流動性。隨著ETH被不斷買走,池內的ETH/USDC價格沿著曲線向右移動。

- 穿越Tick:當這個區間內的ETH被全部耗盡時,價格正好到達了這個區間的右邊界,也就是下一個可用的Tick。此時,我們說價格“穿越”了一個Tick。

- 激活新流動性:合約會加載下一個Tick區間內由其他LP提供的流動性,并將其設置為新的“當前Tick”區間。交易將繼續使用這個新激活區間的流動性。

這個過程確保了交易總是能獲得在當前價格下最集中的流動性,從而為交易者提供更低的價格滑點。

下面是一個簡化的序列圖,展示了當交易導致價格穿越Tick時,智能合約內部的交互邏輯:

Tick帶來的深遠影響

Tick機制的引入,對DeFi生態的參與者產生了巨大影響:

-

對于流動性提供者(LP):

- 策略多樣化:LP可以像中心化交易所的做市商一樣,執行復雜的“范圍訂單”(Range Orders)策略。

- 更高的資本效率:在窄幅區間內提供流動性,可以獲得遠超V2的收益。

- 新的風險:如果市場價格波動超出了我們設定的區間,我們的流動性將變為“閑置”狀態,不再賺取手續費,同時無常損失的風險也更加集中。

-

對于交易者:

- 更低的價格滑點:由于流動性被集中在當前價格附近,單筆交易對價格的沖擊更小,交易者可以獲得更優的成交價。

結論

Tick不僅僅是一個技術術語,它是DEX從一個“一刀切”的流動性模型,邁向一個更精細、更高效、更具策略性的金融市場的關鍵。通過將連續的價格曲線離散化為一個個可管理的Tick,Uniswap V3成功地將集中流動性的理念付諸實踐,為整個DeFi世界帶來了更高的資本效率和更優的交易體驗。

下一次當我們在DEX上進行交易或提供流動性時,請記住,我們正在與這些由代碼和數學精確定義的“Tick”進行著無形的互動。它們是Web3金融基礎設施中,一個優雅而強大的創新。

矩陣)

內核鏈表、棧與隊列)

)

)