1.因素分析法:

報告期(實際)指標M1=A1 * B1 * C1

基? ? 期(計劃)指標M0=A0 * B0 * C0……(1)

第一次替代 A1 * B0 * C0……(2)

第二次替代 A1 * B1 * C0……(3)

第三次替代 A1 * B1 * C1……(4)

2.財務比率分析

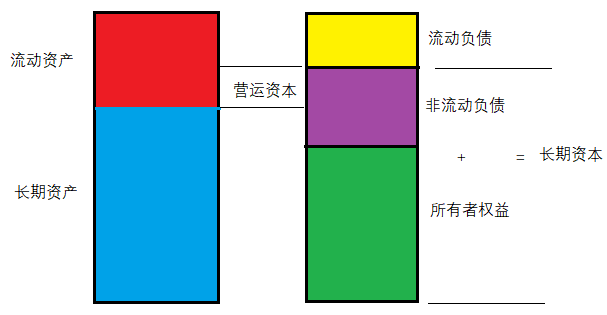

a. 營運資本

營運資本 = 流動資產 - 流動負債 = 長期資本 - 長期資產

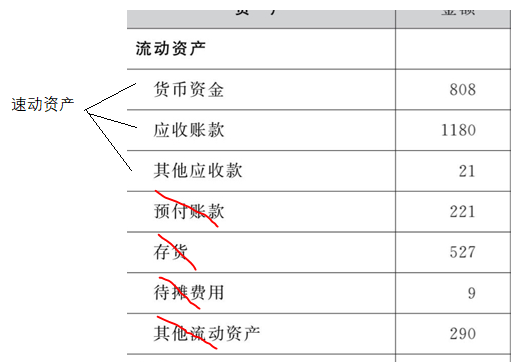

b.流動/速動/現金比例

流動比率 = 流動資產 / 流動負債

速動比率 = 速動資產 / 流動負債(速動資產通常為流動資產剔除存貨、預付款項、一年內到期非流動資產以及其他流動資產等不易變現的資產)

現金比率 = 貨幣資金 / 流動負債

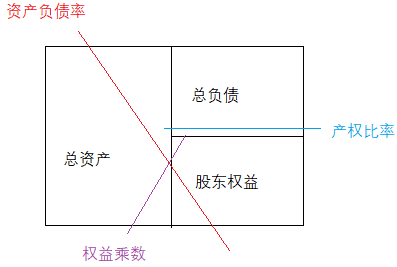

c.長期償債能力(償還總負債)

資產負債率 = 總負債÷總資產

產權比率? ? = 總負債÷股東權益

權益乘數? ? = 總資產÷股東權益

利息保障倍數 = 息稅前利潤?÷ 利息支出 = (凈利潤 + 利息費用 + 所得稅費用)÷ 利息支出

?其中:利息支出 = 費用化利息 + 資本化利息

d.營運能力

| 指標 | 公式 | 要點 |

| 應收賬款周轉率/天數 | 應收賬款周轉率=營業收入÷平均應收賬款 應收賬款周轉天數 = 365?÷ 應收賬款周轉率 | 應是以哦那個未計提壞賬準備的應收賬款 |

| 存貨周轉率? /天數 | 存貨周轉率=營業收入(或營業成本)÷平均存貨 存貨周轉天數=365÷存貨周轉率 | 營業成本:評估存貨管理業績時用 |

| 營業凈利率? PM (Profit Margin) | 營業凈利率=凈利潤?÷ 營業收入 | |

| 總資產凈利率? ROA (Return of Assets) | 總資產凈利率 =?凈利潤?÷ 總資產 ?= (凈利潤?÷ 營業收入)x (營業收入÷ 總資產) ?=? ?營業凈利率? x? 總資產周轉率 | |

| 權益凈利率ROE (Return of Equity) | 總資產凈利率 =?凈利潤?÷ 凈資產 ?= (凈利潤?÷ 營業收入)x (營業收入÷ 總資產)x (總資產÷ 凈資產) ?=? ?營業凈利率? x? 總資產周轉率x 權益乘數 |

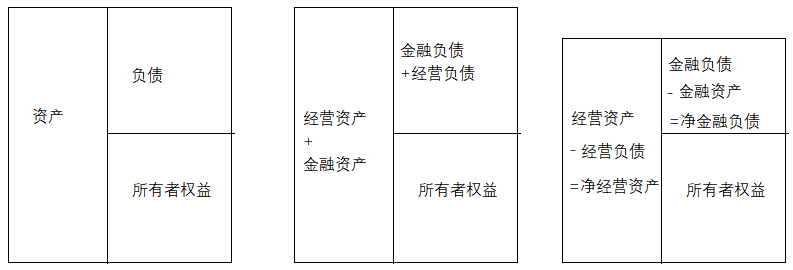

3.管理用財務報表體系

a).

| 類型 | 經營項目 | 金融項目 |

| 資產 | 存貨、應收賬款、應收票據、預付賬款、固定資產、無形資產、長期股權投資、合同資產 | 交易性金融資產、債券投資、其他權益工具投資、其他債券投資 |

| 負債 | 預收賬款、應付票據、預收賬款、應付職工薪酬、應交稅費、合同負債 | 交易性金融負債、短/長期借款、應付債券、應付利息、應付股利 |

b). 經營現金流量

凈利潤 =經營損益 + 金融損益 =??稅后經營凈利潤 - 稅后利潤費用

稅后經營凈利潤 = (營業收入 - 各項經營成本費用) x (1-所得稅稅率)

稅后利息費用 = (金融費用 - 金融收入) x (1-所得稅稅率)

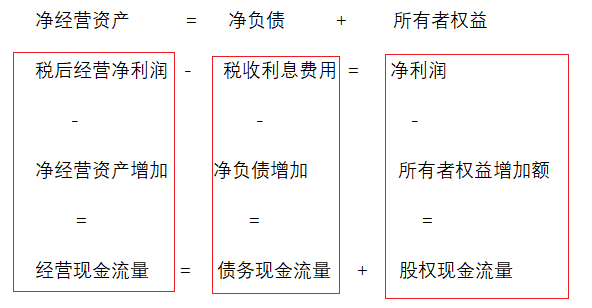

c) 金融現金流量

經營現金流量 = 債務現金流量 + 股權現金流量

? ? ? ? ? ? ? ? ? ? ? = 稅后經營凈利潤 - 凈經營資產增加

債務現金流量 = 稅后利息費用 - 凈負債增加

股權現金流量 = 凈利潤 - 股東權益增加

)

)

實現路徑損耗預測)