孟凡富

本文原標題為聚合支付深度復盤與展望,首發于《支付百科》公眾號!

收單外包服務機構在我國支付收單市場中占據著舉足輕重的地位,其規模在政策引導和市場需求驅動下不斷擴大。同時,隨著行業自律管理體系的持續發展和完善,包括備案、評級、現場檢查等環節,收單外包服務機構得以更加健康、規范地發展。

基于筆者5年來對收單外包機構備案政策的學習和咨詢服務經驗,對2023年收單外包機構的自律監管進行了總結,并對2024年的監管趨勢進行展望。如有關心聚合支付備案請致發布者孟凡富

- 回顧2023年

- 聚合支付備案情況

在全面壓實收單機構責任、促進外包規范發展監管要求下,引導收單機構實現全量登記,推動外包服務機構“應備盡備”,并堅持“展業必備案”原則,持續推進收單外包服務機構備案工作。

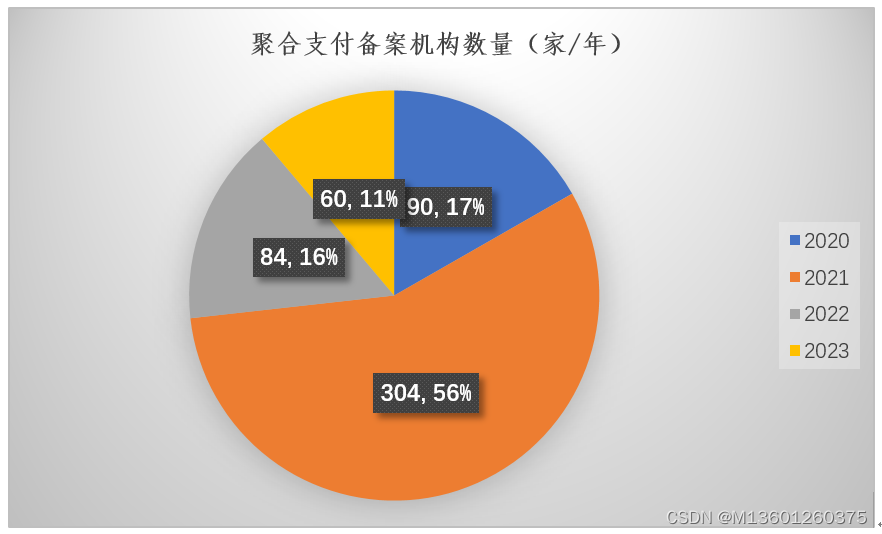

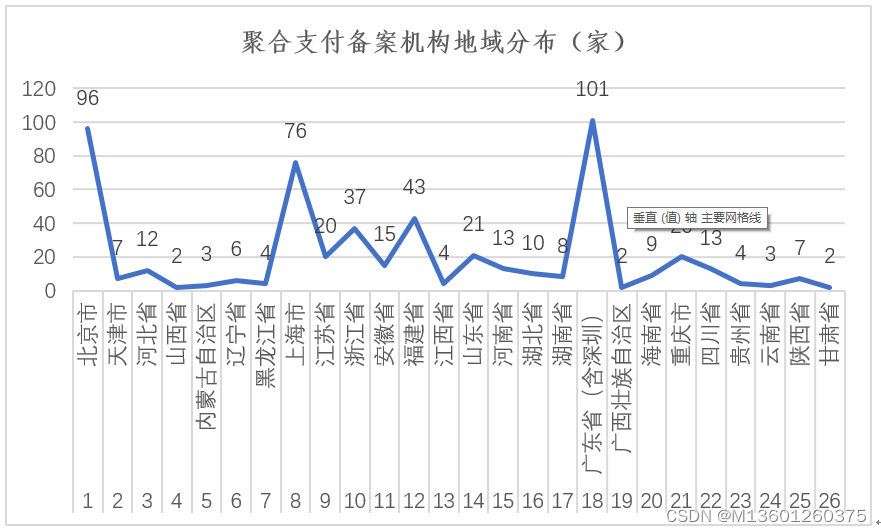

截至2023年末,已完成聚合支付技術服務備案538家。其中,2023年備案的機構有60家。這些機構備案年份和備案地域分布如下:

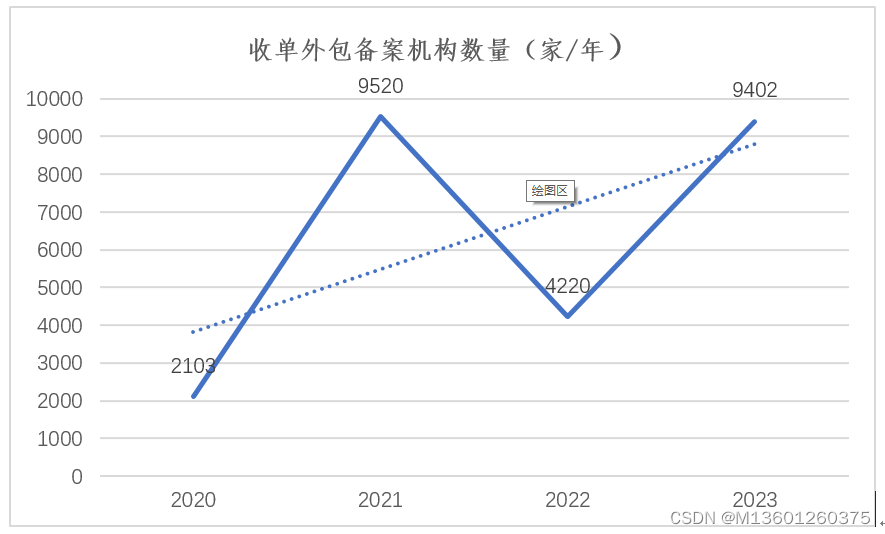

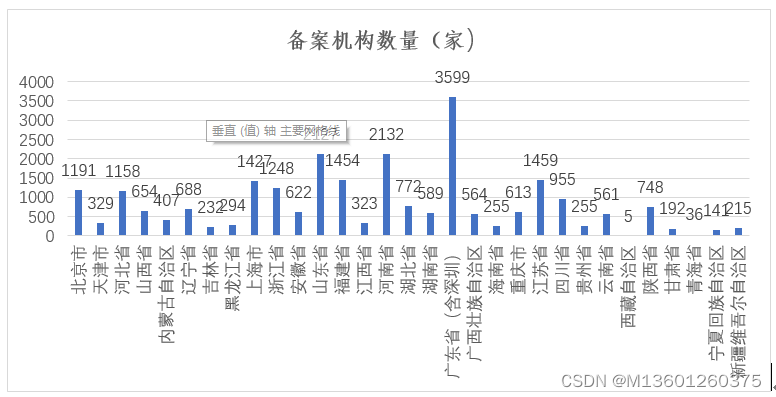

另截至2023年末,已完成備案的收單外包服務機構25245家,其中,2023年9402家,其備案年份分布和區域分布如下圖:

- 開啟聚合支付機構備案取消工作

??? ??在備案取消方面,2023年取消聚合支付備案機構3家,擬取消機構1家。收單外包服務機構新增取消機構44家。

如機構被協會取消,取消備案的外包機構或其法定代表人,2年內再次申請備案或重新注冊企業后申請備案開展收單外包業務的,協會將不予備案。

- 聚合支付評級為D、E級別增多

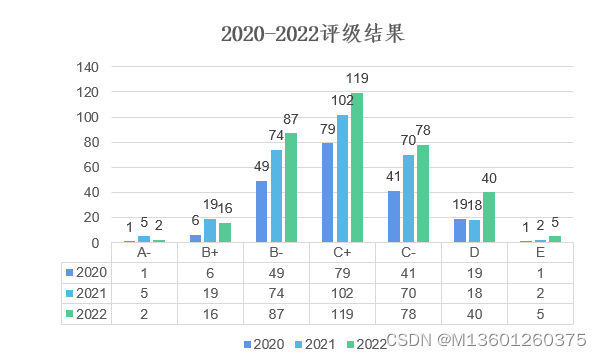

2023年11月7日,中國支付清算協會發布2022年度收單外包服務機構評級等級結果。其中,參與評級聚合支付機構為347家,占510家公示機構比達68%,C級及以上的機構為302家,占參與評級機構比達87%,高于外包機構60.14%比例。說明聚合支付機構總體質量優于外包機構。

近3年聚合支付評級結果如下圖:

從上圖可以看出2022年獲增長翻翻,有的機構由B直接降為D,原因不明,無法進行針對性地進行解決。這種情況已經對與商業銀行合作的收單機構產生了實質影響。

同時,政策要求對于評級等級為D類和E類的外包機構,收單機構應在確保商戶服務延續性的前提下,進行綜合考量并采取相應風險控制措施。其中,評級為E的機構要求終止合作。

- 商業銀行對外包機構評級越來越重視

商業銀行越來越重視收單外包機構的評級,通常要求合作的收單機構評級達到C或以上。而像中、農、工、建等國有大行和部分股份制銀行,更是要求合作機構達到B或以上。

- 非現場檢查及處罰

中國支付清算協會要求,所有在2022年11月11日前完成協會備案的收單外包服務機構,需通過線上方式填寫非現場檢查問卷。此次檢查針對的問題主要有三方面:“你公司涉嫌為特約商戶提供收單結算賬戶的設置和修改服務;涉嫌違規代理特約商戶向收單機構發起資金結算或提現交易指令;聚合支付機構應自外包備案公示之日起半年內開展聚合支付技術服務業務”。

對于問題較多的機構,協會已發出《非現場檢查意見書》,詳細反饋了檢查發現的問題,并給出了整改要求。此外,部分機構因問題嚴重,已受到協會的自律約束,包括但不限于記分管理、評級調整和約談高管等措施。

另外,協會已對32家自外包備案公示之日起半年內開展聚合支付技術服務業務的聚合支付機構,發出《中國支付清算協會自律檢查處理決定書》,要求這些機構按期取消“聚合支付技術服務”的備案類型。

- 啟動現場檢查

2023年10月,中國支付清算協會向部分外包機構發出了《中國支付清算協會自律檢查通知書》,開展對機構開展現場檢查工作:

檢查時間段為2022年9月1日至2023年8月31日期間。

檢查內容包括收單外包業務展業、備案管理、業務合作系統建設情況、風險處置情況等。

這一現場檢查表明,協會越來越重視聚合支付備案、業務及風險。

- 《關于加強收單外包服務市場規范管理的意見》發布

??? 中國支付清算協會于2023年5月22日發布《關于加強收單外包服務市場規范管理的意見》。《意見》要求外包機構堅持合規經營穩健發展的前提下,做好如下工作:

- 擬從事外包業務前或在從事外包業務起30個自然日內,需向協會提出備案申請,并完整準確錄入與收單機構的合作關系。外包機構在每年3月31日前對照《收單外包服務機構自律規范(試行)》進行一次全面自查整改,并及時將整改報告報送全量合作收單機構。

- 外包機構應自覺接受協會自律管理,積極配合協會開展的現場和非現場自律檢查,及時、準確、完整提供相關數據和證明材料,積極參加協會舉辦的培訓交流活動,提高合規經營意識和創新發展水平。

- 外包機構不得向無經營行為的個人營銷POS機,不得偽造商戶申請資料,不得推薦虛假商戶入網,不得進行套碼套現等非法營銷宣傳,不得為涉黃涉賭等違法違規商戶提供服務。

- 外包機構開展推薦實體特約商戶服務的,應嚴格落實本地化經營管理要求,不得在收單機構未設立分支機構的省域內營銷和發展實體商戶,不得向收單機構推薦其業務許可范圍之外的商戶入網。

- 外包機構需遵守《個人信息保護法》《數據安全法》等法律法規要求,不得過度收集商戶和客戶信息,不得通過自有系統平臺或收單機構以外的其他機構平臺為特約商戶提供收單結算賬戶的設置和修改服務。

- 外包機構不得接受特約商戶委托向收單機構發起提現或資金結算的交易指令,不得將商戶資金劃轉至外包機構擁有或控制的銀行賬戶。

- 聚合支付服務機構業務系統應符合國家金融行業標準,按清算機構要求上送機構標識碼,確保支付信息的完整性、準確性與傳輸安全性;建立風險管理機制,防范系統異常中斷風險。

- 發現商戶存在風險或異常情況的,應及時向收單機構反饋,并配合相關部門開展風險協查調查等工作。

- 修訂《收單外包服務機構登記及風險信息共享辦法》并發布

2023年11月22日,中國支付清算協會發布了關于修訂《收單外包服務機構登記及風險信息共享辦法》的通知,要求如下:

- 收單機構新增合作外包機構的,應在雙方正式簽訂合作協議后的30個自然日內完成信息登記,包括外包機構的合作信息、基本信息、合規信息、人員信息或其他信息。如該信息發生變更時,應在知悉變更事項后的30個自然日內通過系統完成信息變更,并在與外包機構的合作協議中明確約定外包機構發生登記信息變更后通知收單機構的時限安排和通知方式,通知時限最長不得超過信息變更后30個自然日。

- 收單機構與外包機構終止合作,應在正式解除合作協議后的30個自然日內完成登記信息變更,登記合作終止實際日期信息及終止合作原因。

- 收單機構向協會報送合作外包機構風險信息時,需通過協會系統完成相關信息錄入和資料上傳,包括風險類型、基本信息、高級管理人員信息、事件描述、合規信息、處罰信息及其他信息。

- 監管機構、行業協會可根據現場檢查、系統偵測、投訴舉報或日常工作中發現的風險外包機構信息進行綜合分析判斷,對確認存在風險的外包機構可將其錄入系統,納入行業風險共享范疇。同時,系統根據風險事件的風險程度高低,將風險信息分為一、二、三等三個等級。

外包機構出現以下風險類型的,虛假申請、偽造商戶信息、與商戶合謀欺詐、拒不配合檢查、截留商戶資金進行二次清算、其他違規從事收單核心業務、存儲或泄露敏感信息、推薦虛假商戶、推薦違法違規商戶、網上售賣受理終端、私自布放終端、虛假宣傳、短期內頻繁變更合作收單機構及其他風險類型等。

其中,黑名單信息應于確認核實后的5個工作日內向協會報送,其他風險信息應于確認核實后的10個工作日內向協會報送:

- 對已錄入系統的風險外包機構,在確保商戶服務延續性的前提下,收單機構應根據風險事件等級、風險事件性質等因素進行綜合考量并采取相應風險控制措施,包括立即終止合作;90個自然日內有序終止合作;取消下期續約合作;

扣取保證金;暫停新增業務合作;暫未采取控制措施,持續關注等。

- 進一步明確了聚合支付技術服務定義,是指外包機構根據與收單機構的協議約定提供的電子支付指令信息傳輸服務。

- 展望2024年

展望2024年,筆者認為協會為進一步促進收單市場健康,在堅持“收單機構、外包機構”兩手抓同時,一方面抓好備案登記,摸清市場底數;第二方面強化自律管理,規范經營行為。

- 加強備案登記與自律管理:收單機構需對其合作的收單外包機構進行全量錄入和備案。機構已在或將在其合作協議內容中進行約定,有的機構以限制分潤方式進行約束。協會將強化自律管理,規范經營行為。

- 聚合支付備案要求提高:協會鼓勵收單機構選擇合規、發展較優的聚合支付機構進行合作。在延續過去備案審核較嚴的前提下,有可能要求聚合支付擬備案機構具有一定展業能力和進行展業,以提高備案門檻,持續助力支付行業健康發展。

- 風險信息上報機制:協會要求收單機構及時向協會登記其合作外包機構信息和外包機構風險信息,確保信息的真實性、完整性、準確性。黑名單信息和其他風險信息有明確的時間要求進行報送。

- 加強合作機構審核:收單機構在選擇擬合作的外包機構時,應選擇符合監管和自律規范、完成備案和評級等級較高的機構進行合作。

- 評級難度增加:聚合支付備案評分在評級中的比重逐年提高,導致外包機構獲得更高評級的難度加大。

- 現場檢查力度加強:協會將加大對收單外包機構的自律現場檢查力度,確保其合規運營。

)

)