看文獻的時候看到幾個統計推理的模型,想要大概了解,想做個系列,記錄自己胡說八道的數理筆記過程。如有錯誤,感謝您指正。文前感謝馮小姐詳細認真的技術援助!

1- 名稱

- 簡稱:ARIMA模型

- 英文名:Auto regressive Integrated Moving Average model

- 全稱:差分整合移動平均自回歸模型

2- 作用

時間序列預測分析

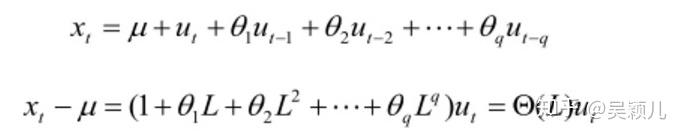

3 - 公式

是滯后算子,Lag operator,代表滯后了幾期。可以理解為時間因素,因為這個是時間序列預測分析的模型

是自相關系數,Auto correlation,一件事情不同時期影響程度。通俗的講過去的我愛吃果凍對現在的我愛吃果凍影響的程度,這個叫做過去的我對現在的我的自相關程度。

是偏相關系數,Partial correlation, 多元素事件中,其它事件當做常量,研究兩個事件之間的相關量

- d是差分階數

4 - 族譜

ARIMA模型=差分運算+AR+MA,可參考https://blog.csdn.net/aspirinvagrant/article/details/46323271

- AR 模型 當前狀態和歷史狀態的關系,即現在愛吃果凍的我(

)由昨天愛吃果凍的我(

),前天愛吃果凍的我(

)之間的關系,

是影響程度,

是常數;

是白噪音序列,白噪音可以理解為隨機擾動項

- MR 當前狀態和隨機擾動的歷史積累的關系

- 差分 考慮數據之間相對變化,穩定數據

模擬卷客觀題...)

圖像可視化)

HashMap 源碼原理詳解)

![python計算執行時間的函數_[python] 統計函數運行時間](http://pic.xiahunao.cn/python計算執行時間的函數_[python] 統計函數運行時間)