打開文件所在位置,獲取數據。選中變量右鍵open打開var

操作EViews,在VAR對象的工具欄中選擇“View”|“Lag Structure”|“AR Roots Table/ AR Roots Graph”選項,得到AR根的表和圖。

結果顯示:VAR模型所有根模的倒數都小于1,即都在單位圓內,該模型是穩定的。

VAR模型的滯后結構檢驗

Granger因果檢驗

Granger因果檢驗的原假設是

H0:變量x不能Granger引起變量y

備擇假設是

H1:變量x能Granger引起變量y

在EViews軟件操作中,選擇VAR對象工具欄中的“View”|“Lag Structure”|“Granger Causality/Block Exogeneity Tests”選項,可得到檢驗結果 。

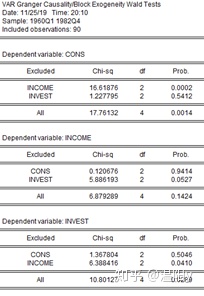

右圖的檢驗結果為:

在5%的顯著性水平下,變量INCOME能Granger引起變量CONS及INVEST,即拒絕原假設;但變量CONS不能Granger引起變量INVEST及INCOME,即接受原假設。

滯后排除檢驗

滯后排除檢驗(Lag Exclusion Tests)是對VAR模型中的每一階數的滯后進行排除檢驗。如右圖所示。

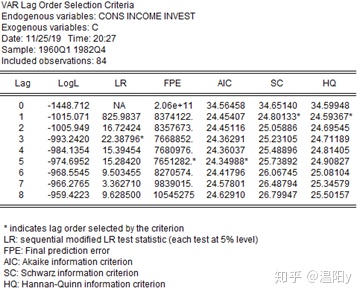

選擇VAR對象工具欄中的“View”|“Lag Structure”|“Lag Length Criteria”選項,在彈出的對話框中輸入最大滯后階數,然后單擊“OK”按鈕即可得到檢驗結果。

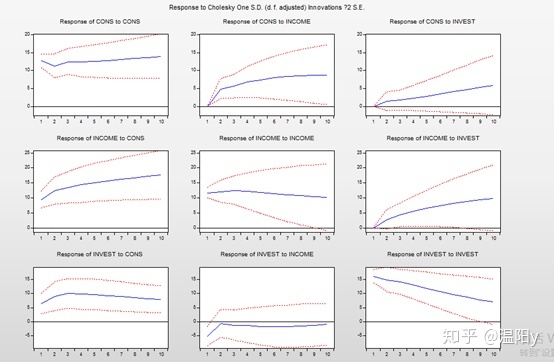

脈沖相應函數

在EViews軟件操作中,選擇VAR對象工具欄中的“View”|“Impulse Response…”選項,或者直接點擊VAR對象工具欄中的“Impulse”功能鍵即可得到脈沖響應函數的設定對話框。

對于穩定的VAR模型,脈沖響應函數應趨于0,累積響應趨于非0常數。

方差分解

在EViews軟件操作中,選擇VAR對象工具欄中的“View”|“Variance Decomposition…”選項,彈出對話框。

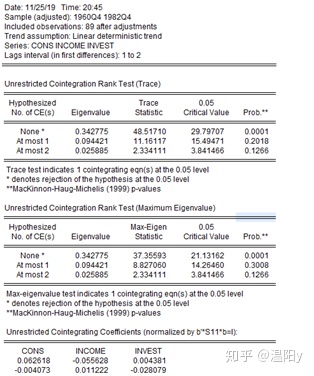

Johansen協整檢驗

在EViews軟件操作中,選擇VAR01對象工具欄中的“View”|“Cointegration Test…”選項,打開下圖所示的協整檢驗設定對話框。

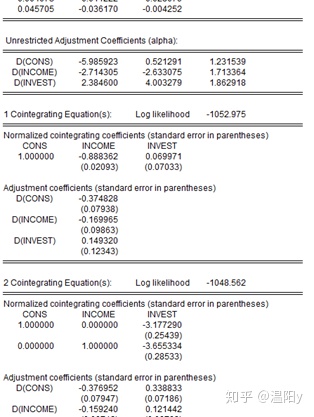

向量誤差修正(VEC)模型

選擇主菜單欄中的“Quick”|“Estimate VAR…”選項,在VAR模型對話框中選擇“Vector Error Correction”選項。“Basics”選項卡內容的設定與VAR模型相同。不同的是滯后區間的設定,VEC模型中的滯后間隔說明的是一階差分后的滯后。

MCUXpress 運行進入NMI_Handler)

入門第一課:官網藍牙廣播和連接例程,NMI禁止)

環境搭建)

BlinkyLed例程)

環境搭建和新建工程)