文章目錄

- 一、名詞解釋

- 二、個人所得稅計算方法 (舉例)

- 1.累計預扣預繳應納稅所得額、本期應預扣預繳稅額

- 2.個人所得稅預扣率表一

- 3.個人所得稅計算舉例

- 三、專項附加扣除政策介紹

- 四、年度匯算清繳政策介紹

- 五、常見問答

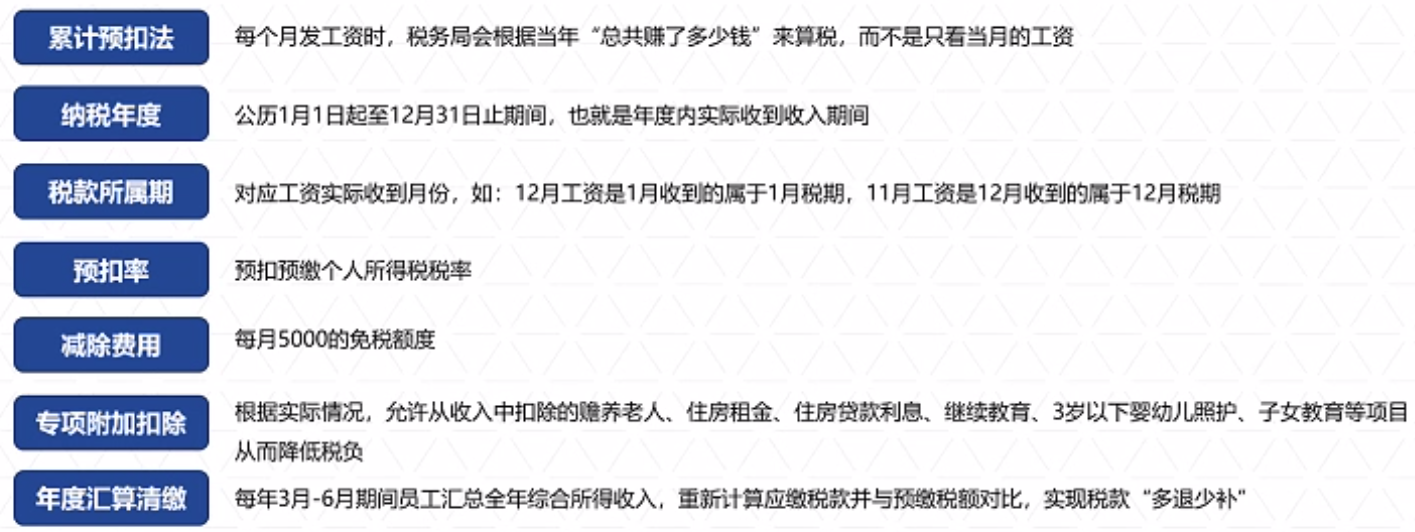

一、名詞解釋

累計預扣法是指扣繳義務人在一個納稅年度內預扣預繳稅款時,以納稅人在本單位截至當前月份工資、薪金所得累計收入減除累計免稅收入 、累計減除費用 、累計專項扣除 、累計專項附加扣除和累計依法確定的其他扣除后的余額為累計預扣預繳應納稅所得額 ,適用個人所得稅預扣率表一,計算累計應預扣預繳稅額,再減除累計減免稅額和累計已預扣預繳稅額,其余額為本期應預扣預繳稅額。余額為負值時,暫不退稅。納稅年度終了后余額仍為負值時,由納稅人通過辦理綜合所得年度匯算清繳,稅款多退少補。

二、個人所得稅計算方法 (舉例)

1.累計預扣預繳應納稅所得額、本期應預扣預繳稅額

累計預扣預繳應納稅所得額 = 累計收入 - 累計免稅收入 - 累計減除費用 - 累計專項扣除 - 累計專項附加扣除 - 累計依法確定的其他扣除

本期應預扣預繳稅額 = (累計預扣預繳應納稅所得額 × 預扣率 - 速算扣除數)- 累計減免稅額 - 累計已預扣預繳稅額

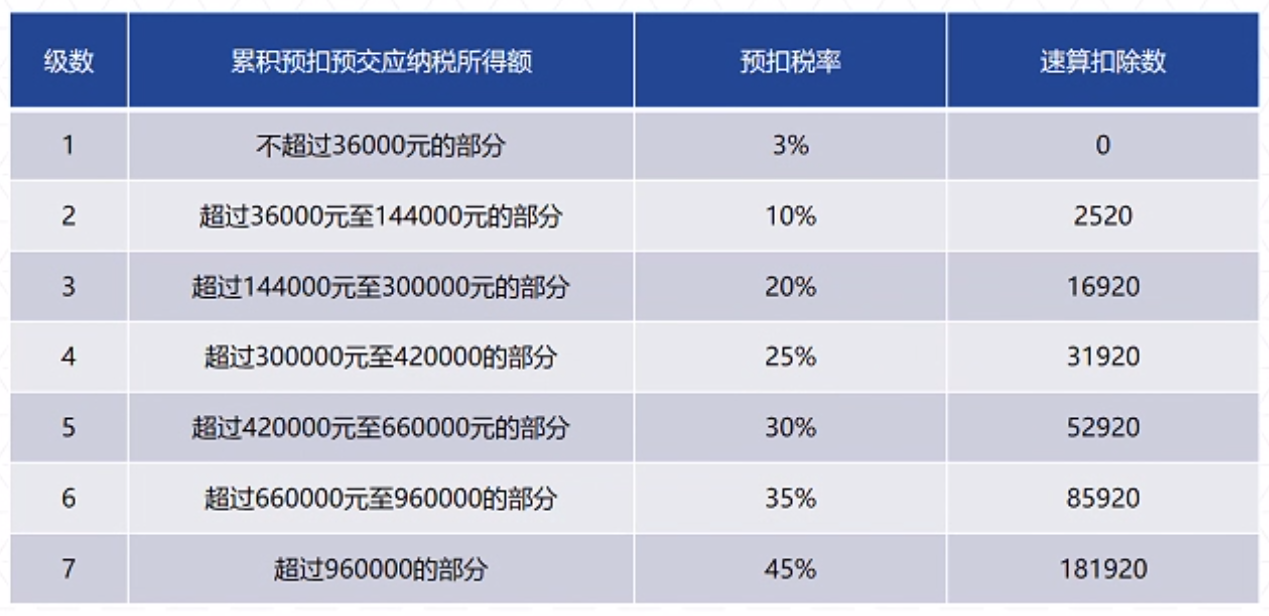

2.個人所得稅預扣率表一

個人所得稅預扣率表一

(居民個人工資、薪金所得預扣預繳適用)

3.個人所得稅計算舉例

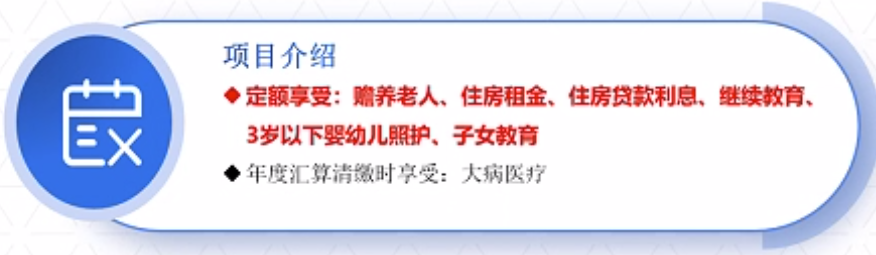

三、專項附加扣除政策介紹

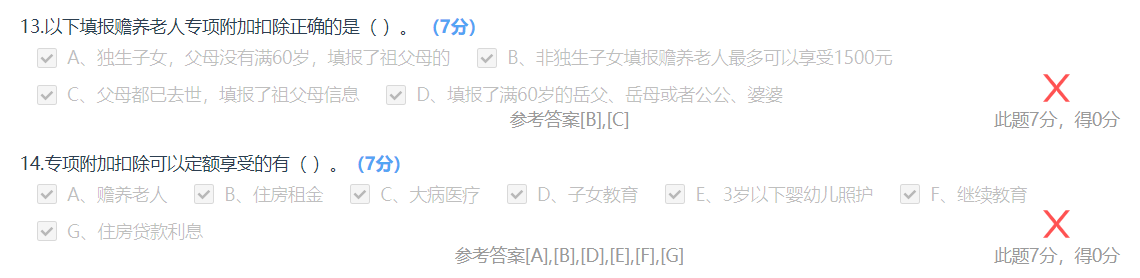

(1)贍養老人:

父母中至少有一位年滿60歲,則可享受每月3000元的專項扣除。(非獨生子女則平分3000元扣除)

(2)住房租金:

工作所在城市無房產但有個人支付租房支出(單位承擔了租房支出則不算),則每月享受1500元專項扣除。(大型城市如直轄市、省會、計劃單列市為每月1500元。中小型為1100元、800元,劃分標準為市轄區戶籍人口100萬人。)

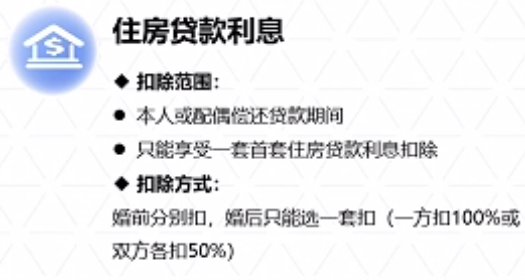

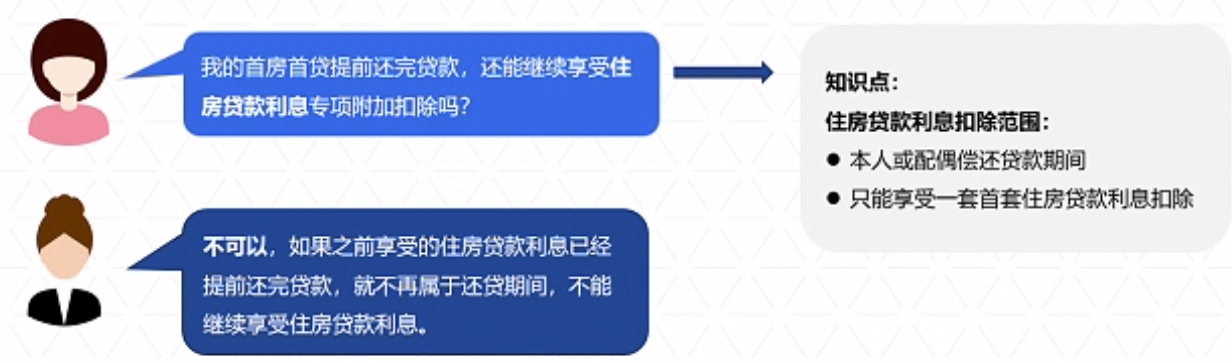

(3)住房貸款利息:

首套房每月1000元,扣除期限最長不超過20年(240個月),每人僅能享受一次。此項不能和住房租金專項附加扣除同時享受,只能二選一。

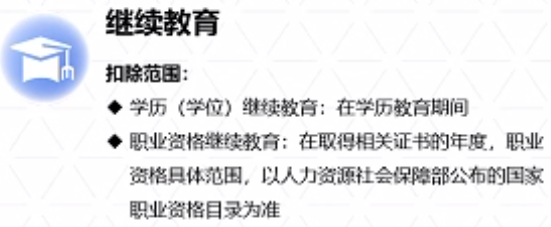

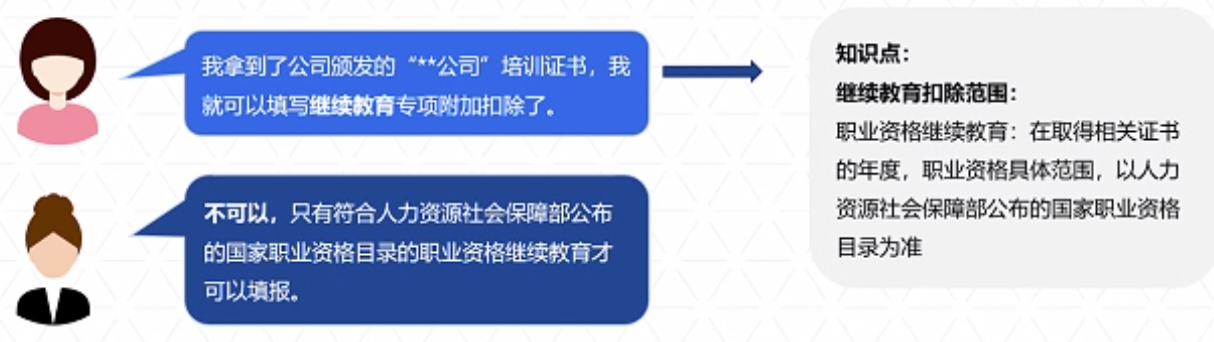

(4)繼續教育:

①納稅人在中國境內接受學歷(學位)繼續教育的支出,在學歷(學位)教育期間,按照每月400元的標準定額扣除。同一學歷繼續教育的扣除期限不能超過4年(48個月)。

②納稅人接受技能人員職業資格繼續教育、專業技術人員職業資格繼續教育的支出,在取得相關證書的當年,按照3600元的標準進行定額扣除。【當年取得了 技能人員職業資格證書 或 專業技術人員職業資格證書】

學歷(學位)繼續教育 和 職業資格繼續教育 可疊加享受,但只能各一個。

(5)3歲以下嬰幼兒照護:

①扣除主體:3歲以下嬰幼兒的監護人,包括:生父母、繼父母、養父母、父母之外的其他人擔任未成年的監護人的。

②嬰幼兒子女包括:婚生子女、非婚生子女、養子女、繼子女等受到本人監護的3歲以下嬰幼兒。

③無論嬰幼兒在國內還是國外出生,其父母都可以享受該項專項附加扣除政策。

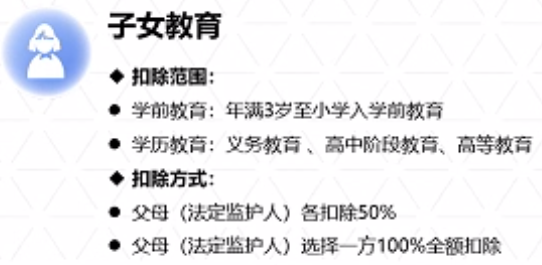

(6)子女教育:

①扣除范圍:

<1>學前教育 (年滿3歲至小學入學前)

<2>義務教育 (小學、初中教育)

<3>高中階段教育 (普通高中、中等職業、技工教育)

<4>高等教育 (大學專科、大學本科、碩士研究生、博士研究生教育)

②扣除標準:

納稅人的子女,接受全日制學歷教育的相關支出。按照每個子女每月2000元的標準定額扣除。

可由父母一方按100%方式扣除,也可由父母雙方分別按50%進行扣除。

(7)大病醫療:

①扣除時間:在次年匯算清繳時進行扣除。

②扣除范圍:不是總金額,而是醫保目錄范圍內的自付部分累計超過1.5萬元的部分,且最多不能超過8萬元。納稅人及其配偶,未成年子女發生的醫藥費用指出,應分別計算扣除額。

提醒大家注意:

如果您要享受大病醫療專項附加扣除,日常看病時應當留存醫藥服務收費及醫保報銷相關票據原件(或者復印件)等資料備查。同時,可以通過醫療保障部門的醫療保障管理信息系統查詢本人上一年度醫藥費用情況。

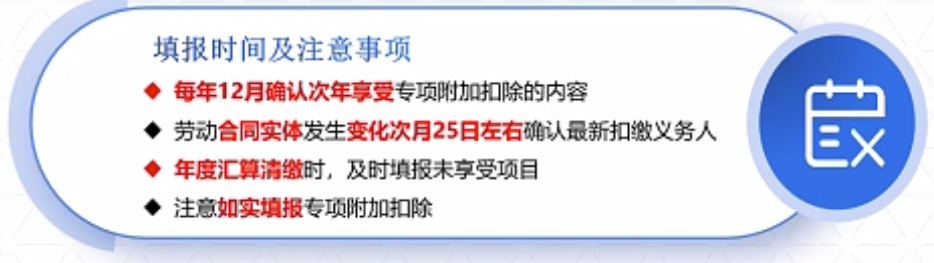

填報時間:每年12月填報次年的

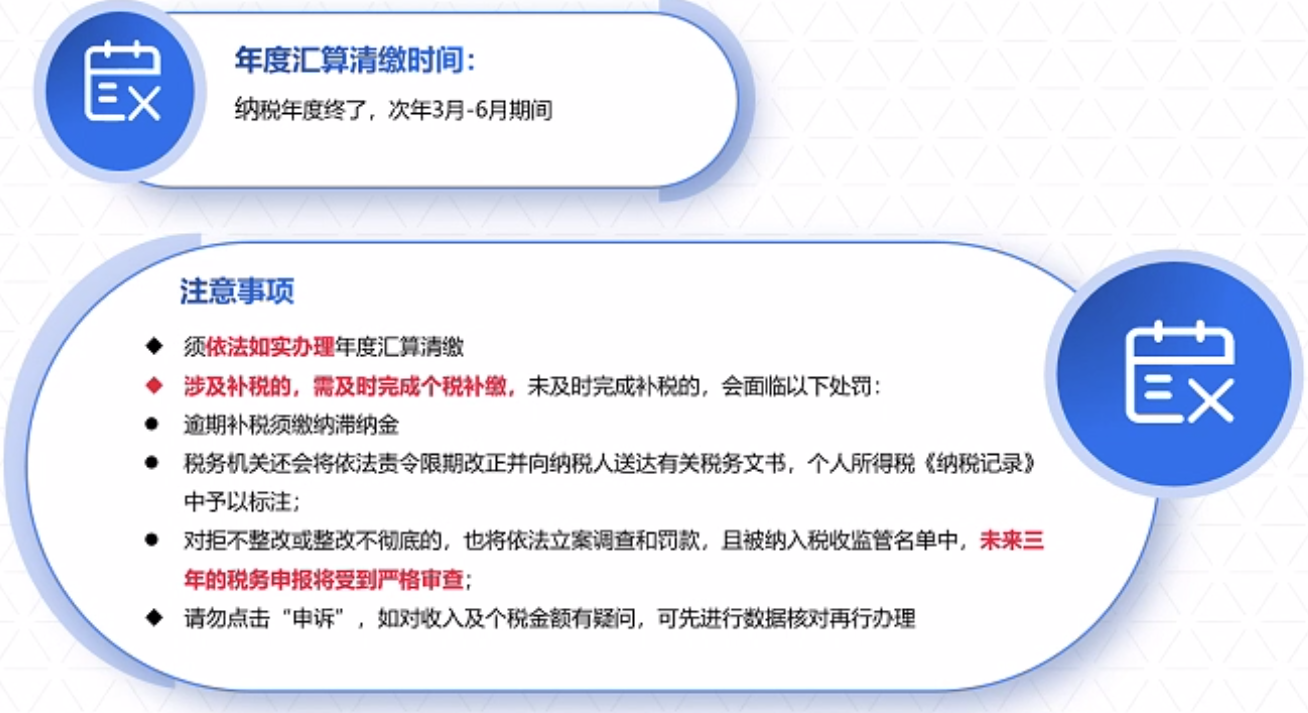

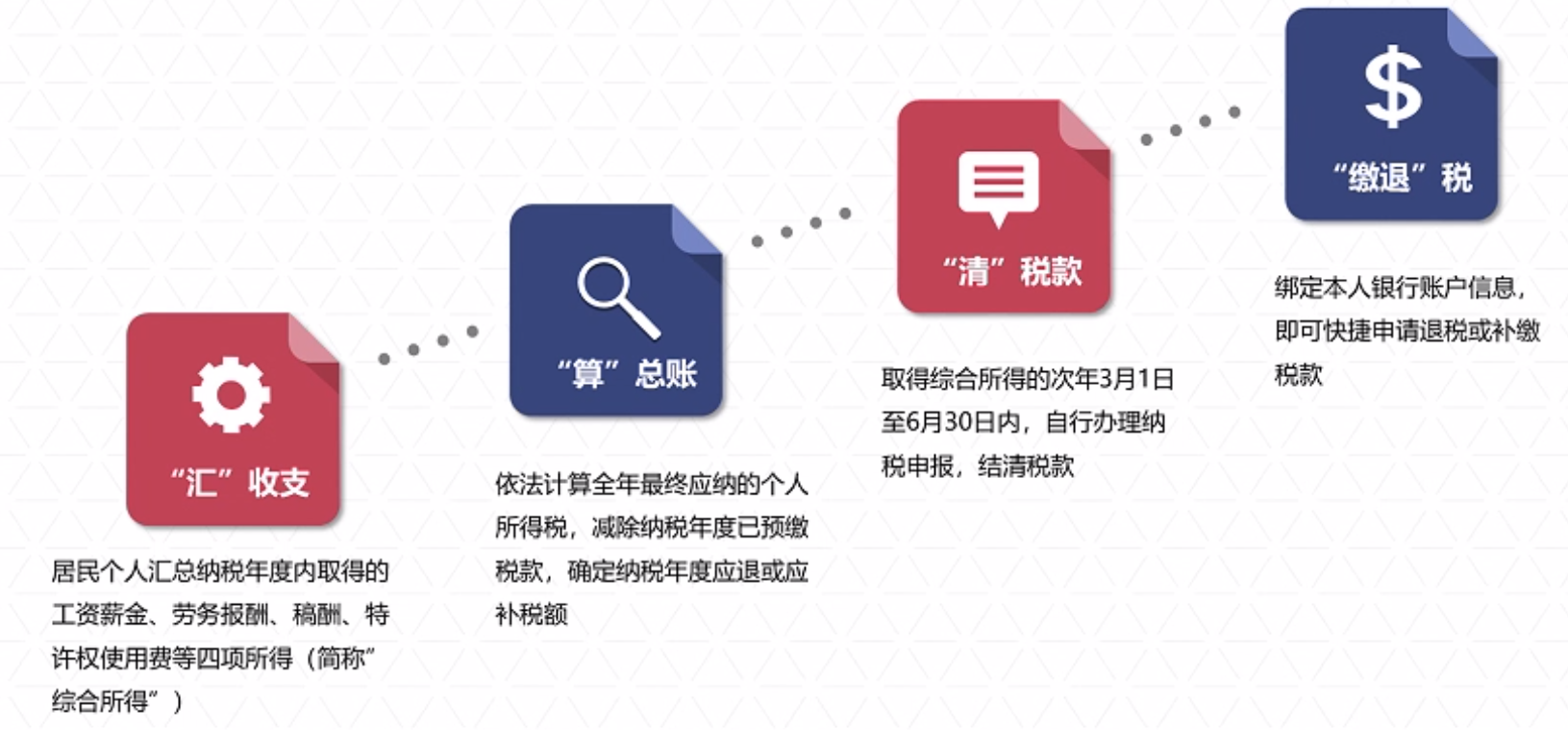

四、年度匯算清繳政策介紹

年度匯算,指的是年度終了后,納稅人匯總一個納稅年度內取得的綜合所得收入額,減除費用六萬元,以及專項扣除、專項附加扣除、依法確定的其他扣除 和 符合條件的公益慈善事業捐贈后,適用綜合所得個人所得稅稅率,并減去速算扣除數,減去減免稅額后,計算本年度實際應納稅額,再減去已預繳稅額,確定該納稅年度應退或應補稅額,在法定期限內,向稅務機關辦理納稅申報并結清稅款的行為。

五、常見問答

1.繼續教育

公司的培訓證書不算數,得是人力資源社會保障部公布的才算

2.住房貸款

還完貸款則不享受了

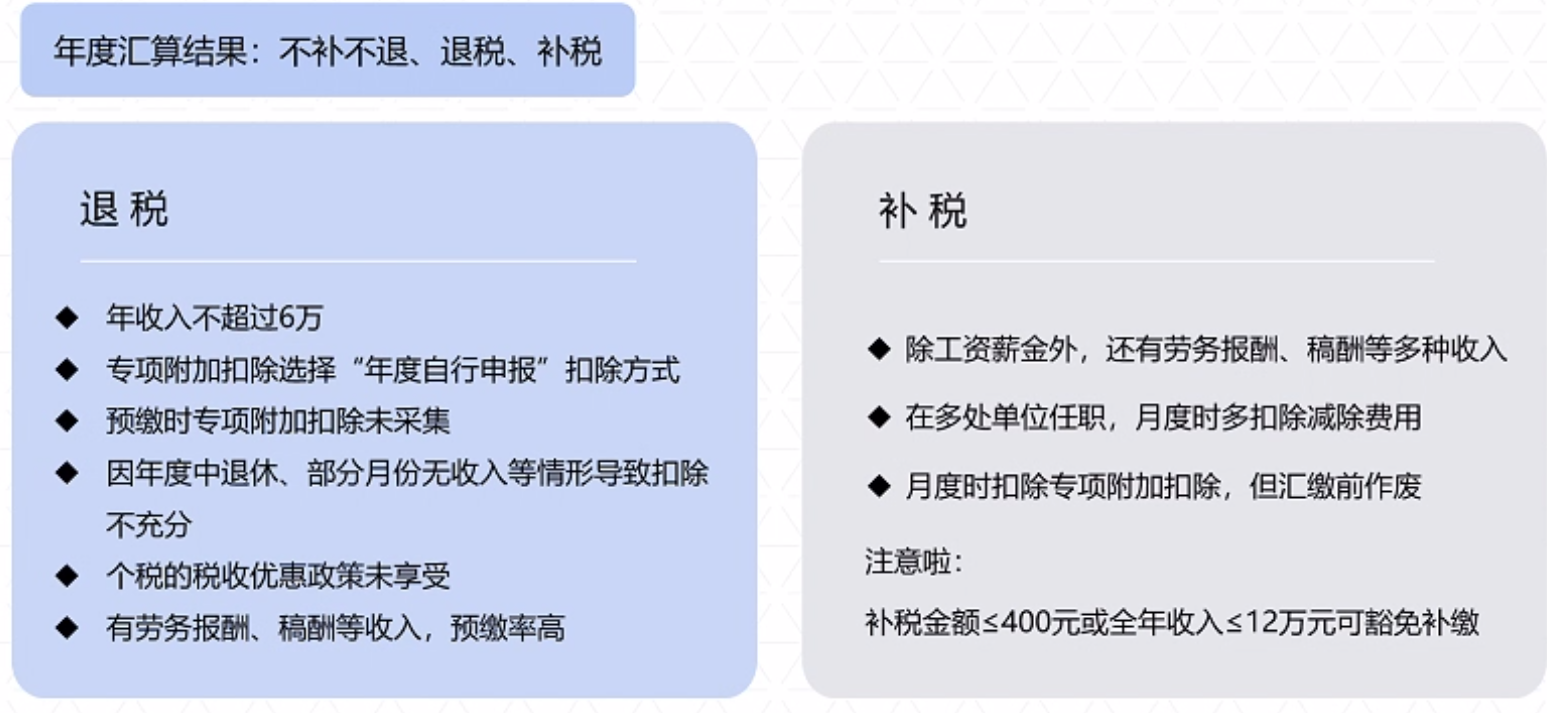

3.退稅、補稅

退稅,專項附加扣除選擇“年度自行申報”扣除方式

)

![[安全實戰]逆向工程核心名詞詳解](http://pic.xiahunao.cn/[安全實戰]逆向工程核心名詞詳解)

)

--樹)