介紹

石墨烯算法是一種新興的優化算法,靈感來自于石墨烯的結構和特性。石墨烯是一種由碳原子構成的二維蜂窩狀晶格結構,具有優異的機械、電學和熱學性能。石墨烯算法通過模擬石墨烯原子之間的相互作用和遷移,來求解復雜的優化問題

基本概念

石墨烯的結構:

石墨烯由碳原子組成,每個碳原子與其他三個碳原子通過共價鍵連接,形成一個蜂窩狀的二維晶格結構。這種結構使得石墨烯具有非常高的強度和導電性。

石墨烯算法的靈感:

石墨烯算法借鑒了石墨烯的這種晶格結構和原子遷移特性,通過模擬碳原子在二維平面上的移動和相互作用,來尋找優化問題的最優解

算法步驟

初始化:

初始化一組解,稱為“碳原子”,并將它們隨機分布在二維平面上。這些解代表了問題的初始解集。

評估適應度:

計算每個碳原子的適應度值,根據適應度函數評估每個解的優劣。

更新位置:

根據某種規則更新碳原子的位置,模擬碳原子在二維平面上的遷移。這種遷移可以通過模擬退火、粒子群算法或其他元啟發式方法來實現。

局部搜索:

在每次迭代中,對每個碳原子進行局部搜索,進一步優化其位置。局部搜索可以通過梯度下降或其他局部優化方法來實現。

選擇與替換:

根據適應度值選擇較優的碳原子,并用它們替換較差的碳原子,形成新的解集。

迭代:

重復上述步驟,直到達到預定的迭代次數或滿足收斂條件。

石墨烯算法的優點

全局搜索能力強:

石墨烯算法能夠在廣闊的搜索空間中找到全局最優解,避免陷入局部最優。

收斂速度快:

通過模擬碳原子的快速遷移和局部優化,石墨烯算法具有較快的收斂速度。

適應性強:

石墨烯算法可以處理各種類型的優化問題,包括連續、離散和混合優化問題

石墨烯算法的應用

石墨烯算法可以應用于許多實際問題,如:

工程優化:

用于結構優化、路徑規劃、資源分配等工程領域的問題。

機器學習:

用于神經網絡訓練、特征選擇、超參數優化等機器學習任務。

數據挖掘:

用于聚類分析、關聯規則挖掘、分類等數據挖掘任務。

金融優化:

用于投資組合優化、風險管理、期權定價等金融領域的問題

本文代碼

定義期權定價模型:我們可以使用Black-Scholes模型來計算歐式期權的理論價格。

設計石墨烯優化算法:模擬石墨烯原子之間的相互作用和遷移,以找到最優的期權定價參數。

整合并實現:將期權定價模型和石墨烯算法整合在一起。

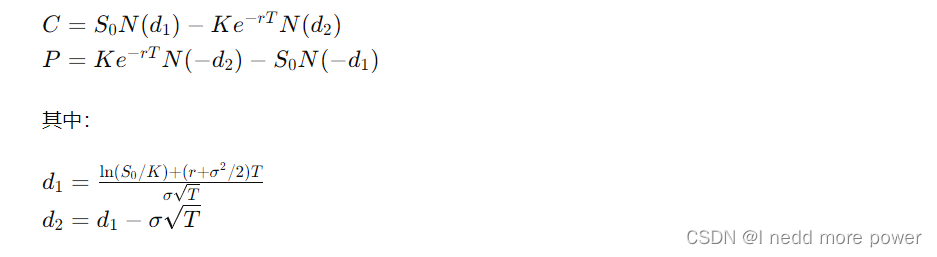

期權定價模型(Black-Scholes)

Black-Scholes模型用于計算歐式看漲期權(Call Option)和看跌期權(Put Option)的價格:

核心代碼

Graphene_Option_Pricing.m

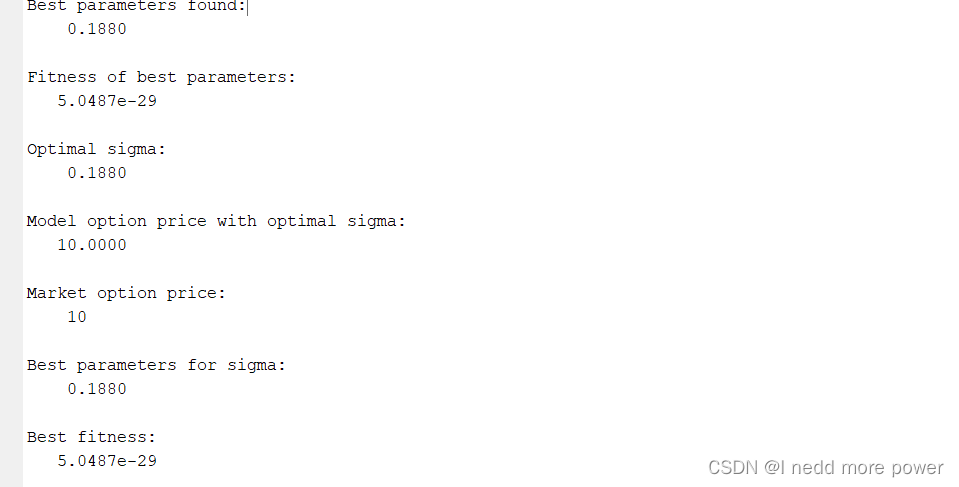

function [best_params, best_fitness] = Graphene_Option_Pricing(S0, K, r, T, market_price, is_call)% 參數初始化dim = 1; % 需要優化的參數維度:波動率σlower_bound = [0.01]; % 下界:波動率upper_bound = [1.0]; % 上界:波動率max_iter = 500; % 最大迭代次數pop_size = 30; % 種群大小% 適應度函數:計算Black-Scholes理論價格與市場價格的均方誤差fitness_func = @(params) calculate_fitness(params, S0, K, r, T, market_price, is_call);% 石墨烯優化算法[best_params, best_fitness] = Graphene_Optimization(dim, lower_bound, upper_bound, max_iter, pop_size, fitness_func);disp('Best parameters found:');disp(best_params);disp('Fitness of best parameters:');disp(best_fitness);% 驗證找到的最佳波動率參數optimal_sigma = best_params(1);% 使用最佳波動率參數計算期權價格if is_callmodel_price = Black_Scholes_Call(S0, K, r, optimal_sigma, T);elsemodel_price = Black_Scholes_Put(S0, K, r, optimal_sigma, T);end% 打印模型價格和市場價格進行比較disp('Optimal sigma:');disp(optimal_sigma);disp('Model option price with optimal sigma:');disp(model_price);disp('Market option price:');disp(market_price);

endfunction fitness = calculate_fitness(params, S0, K, r, T, market_price, is_call)sigma = params(1);if is_callmodel_price = Black_Scholes_Call(S0, K, r, sigma, T);elsemodel_price = Black_Scholes_Put(S0, K, r, sigma, T);end

endfunction C = Black_Scholes_Call(S0, K, r, sigma, T)d1 = (log(S0 / K) + (r + 0.5 * sigma^2) * T) / (sigma * sqrt(T));d2 = d1 - sigma * sqrt(T);C = S0 * normcdf(d1) - K * exp(-r * T) * normcdf(d2);

endfunction P = Black_Scholes_Put(S0, K, r, sigma, T)d1 = (log(S0 / K) + (r + 0.5 * sigma^2) * T) / (sigma * sqrt(T));d2 = d1 - sigma * sqrt(T);P = K * exp(-r * T) * normcdf(-d2) - S0 * normcdf(-d1);

endfunction [best_solution, best_fitness] = Graphene_Optimization(dim, lower_bound, upper_bound, max_iter, pop_size, fitness_func)% 初始化positions = lower_bound + (upper_bound - lower_bound) .* rand(pop_size, dim);% 主循環for iter = 1:max_iter% 更新位置for i = 1:pop_size% 模擬碳原子的遷移new_position = positions(i, :) + rand(1, dim) .* (best_solution - positions(i, :));new_position = max(min(new_position, upper_bound), lower_bound);new_fitness = fitness_func(new_position);% 局部搜索if new_fitness < fitness(i)positions(i, :) = new_position;fitness(i) = new_fitness;end% 更新最優解if new_fitness < best_fitnessbest_fitness = new_fitness;best_solution = new_position;endend% 記錄迭代過程中的最優值(可選)disp(['Iteration ', num2str(iter), ': Best Fitness = ', num2str(best_fitness)]);end

endrun_graphene_option_pricing.m

function run_graphene_option_pricing% 示例使用

S0 = 100; % 當前股票價格

K = 100; % 執行價格

r = 0.05; % 無風險利率

T = 1; % 到期時間(年)

market_price = 10; % 市場期權價格

is_call = true; % 是否為看漲期權[best_params, best_fitness] = Graphene_Option_Pricing(S0, K, r, T, market_price, is_call);

disp('Best parameters for sigma:');

disp(best_params);

disp('Best fitness:');

disp(best_fitness);end

說明

初始化:初始化石墨烯算法的種群,包括參數的上下界、最大迭代次數和種群大小。

適應度函數:計算理論價格和市場價格之間的均方誤差。

Black-Scholes模型:計算歐式看漲期權和看跌期權的價格。

石墨烯優化算法:通過模擬石墨烯原子的遷移和相互作用,找到最佳的期權定價參數。

結果輸出:輸出最佳參數和相應的適應度值。

效果

完整代碼獲取

微信掃一掃,回復"石墨烯優化算法"即可查看完整代碼

![[A133]uboot啟動流程](http://pic.xiahunao.cn/[A133]uboot啟動流程)

_HTTP基礎知識,HTTP 請求、響應格式,方法,狀態碼)

shell腳本)

】)

上)