backtrader整體框架

backtrader 是一個量化回測的庫,支持多品種、多策略、多周期的回測和交易。更重要的是可以集成 torch 等神經網絡分析模塊。

Cerebro類是 backtrader 的核心。Strategy類、Broker和Sizer類都是由Cerebro類實例化而來。

整體流程

- backtrade 自帶的數據源是

yahoofinance(),也可使用自己本地的 csv 文件。 DataFeed模塊會將原始數據導入到Cerebro,之后就可以進行矢量化操作。Strategy模塊會根據策略將訂單提交到Broker。Broker是一個抽象的交易所,里面定義了訂單執行、倉位管理和交易費率等。Strategy模塊中包括了三個模塊Observer、Analyzer和Indicator。Observer負責觀測市場數據。Analyzer負責分析算法產生的數據,可以看做是一個評估模塊。Indicator是指標和信號模塊,策略主要通過指標和信號來判斷是否觸發交易。Sizer主要負責倉位的管理。因為Strategy只負責觸發交易,但不知道怎么分配倉位。Sizer就可以獨立控制倉位管理。

數據流程

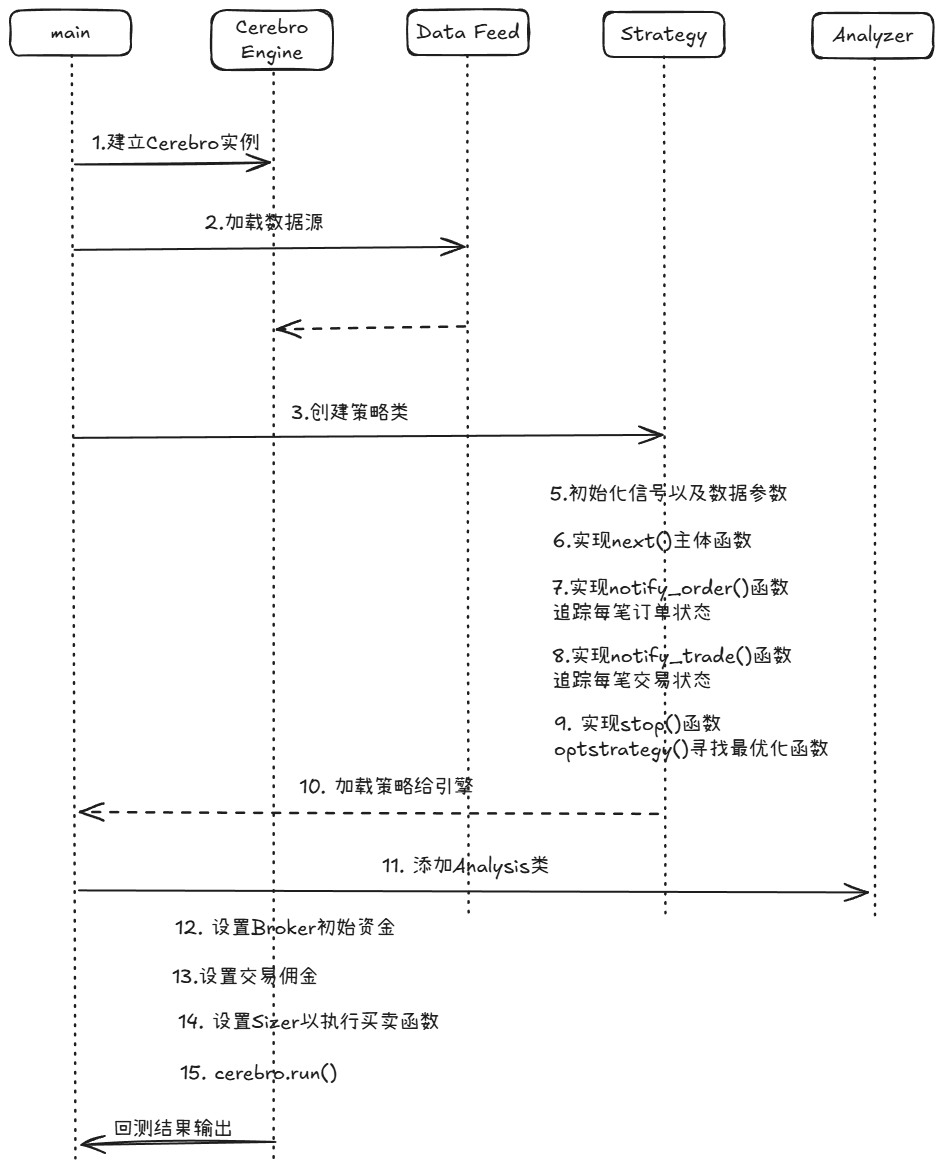

實操流程

安裝環境

pip install backtrader matplotlib

回測示例

注意,需要準備CSV格式的個股數據。

import backtrader as bt

import pandas as pd

import matplotlib.pyplot as plt

import datetime as dt

import numpy as npclass SMAStrategy(bt.Strategy):'''自定義的策略, 需繼承 bt.Strategy'''def __init__(self):self.dataclose = self.data0.closeself.order = Noneself.buyprice = Noneself.buycomm = Noneself.sma = bt.indicators.SimpleMovingAverage(self.data0, period=15)def next(self):'''一般在這里寫實際的策略。這里就是收盤價上穿sma買入,反之則賣出。'''if not self.position: # 判斷是否有持倉if self.dataclose[0] > self.sma[0]: # 判斷收盤價是否上穿smaself.buy()else:if self.dataclose[0] < self.sma[0]:self.close() # 平倉def notify_order(self, order):'''獲取訂單狀態,這個函數一般可以通用。'''if order.status in [order.Submitted, order.Accepted]:returnif order.status in [order.Completed]:if order.isbuy():self.log('BUY EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' %(order.executed.price,order.executed.value,order.executed.comm))self.buyprice = order.executed.priceself.buycomm = order.executed.commelse:self.log('SELL EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' %(order.executed.price,order.executed.value,order.executed.comm))self.bar_executed = len(self)elif order.status in [order.Canceled, order.Margin, order.Rejected]:self.log('Drder Canceled / Margin / Rejected')self.order = Nonedef notify_trade(self, trade):'''追蹤每筆交易的狀態,這個函數一般可以通用。'''if not trade.isclosed:returnself.log('OPERATION PROFIT, GROSS %.2f, NET %.2f' %(trade.pnl, trade.pnlcomm))def log(self, txt, dt=None, doprint=False):'''保存日志'''if doprint:dt = dt or self.datas[0].datetiem.date(0)print('%s, %s' % (dt.isoformat(), txt))if __name__ == "__main__":# 實例化cerebrocerebro = bt.Cerebro()# 處理數據dataframe = pd.read_csv('TSLA.csv')dataframe['Datetime'] = pd.to_datetime(dataframe['Date'])dataframe.set_index('Datetime', inplace=True)# 加載數據源data_TSLA = bt.feeds.PandasData(dataname = dataframe,fromdate = dt.datetime(2025,1,2), todate = dt.datetime(2025,1,31))cerebro.adddata(data_TSLA)# 加載策略cerebro.addstrategy(SMAStrategy)# 加載Analyzercerebro.addanalyzer(bt.analyzers.SharpeRatio, _name="SharpeRatio")cerebro.addanalyzer(bt.analyzers.DrawDown, _name = "DrawDown")# 在Broker中設置初始資金和手續費cerebro.broker.setcash(10000.0)cerebro.broker.setcommission(commission = 0.0006)# 設置Sizercerebro.addsizer(bt.sizers.PercentSizer, percents = 90)result = cerebro.run()print("夏普比率", result[0].analyzers.SharpeRatio.get_analysis()['sharperatio'])print("最大回撤", result[0].analyzers.DrawDown.get_analysis["max"]['drawdown'])cerebro.plot()參考:【【Backtrader教程01】Python Backtrader量化回測框架 | 代碼實戰教學 | 單均線回測收益率570%?】 https://www.bilibili.com/video/BV1QR4y147rS/?share_source=copy_web&vd_source=9eb6d7fad45f9fa869cd9abb34fa68ca

)

隊列(Queue))

)

![【線性代數基礎 | 那忘算9】基爾霍夫(拉普拉斯)矩陣 矩陣—樹定理證明 [詳細推導]](http://pic.xiahunao.cn/【線性代數基礎 | 那忘算9】基爾霍夫(拉普拉斯)矩陣 矩陣—樹定理證明 [詳細推導])

)

)