一、市場規模與增長前景?

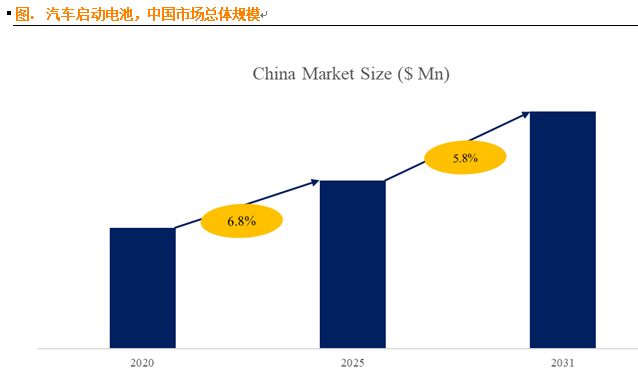

QYResearch 調研團隊發布的市場報告顯示,中國汽車啟動電池市場展現出強勁的增長勢頭。預計到 2031 年,市場規模將攀升至 74.6 億美元,在未來幾年內,年復合增長率(CAGR)將穩定保持在 5.8%。這一增長趨勢背后,是諸多因素的共同推動。一方面,國內汽車產業持續蓬勃發展,汽車保有量穩步增長,為啟動電池市場奠定了堅實的需求基礎。另一方面,汽車后市場的逐步成熟,使得啟動電池作為易損件的更換需求日益旺盛,進一步拉動了市場規模的擴張。?

二、競爭格局與頭部企業?

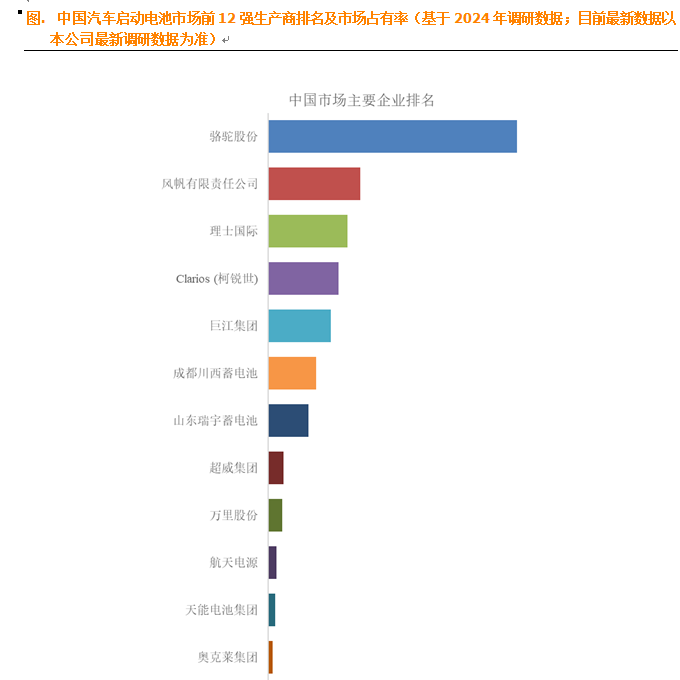

在中國汽車啟動電池市場的激烈競爭中,駱駝股份、風帆有限責任公司、理士國際、Clarios(柯銳世)、巨江集團等企業脫穎而出,成為行業的領軍力量。2023 年的數據顯示,中國前五大廠商合計占據了約 62.0% 的市場份額,市場集中度較高。其中,駱駝股份憑借其深厚的技術積累、完善的產業布局以及卓越的品牌影響力,在市場中占據了顯著的領先地位。該公司持續加大在研發領域的投入,不斷推出高性能、長壽命的啟動電池產品,滿足了不同客戶群體的多樣化需求。同時,駱駝股份積極拓展銷售渠道,與眾多汽車主機廠建立了長期穩定的合作關系,進一步鞏固了其市場份額。風帆有限責任公司同樣憑借其在鉛酸電池領域的專業技術和豐富經驗,在市場中擁有廣泛的客戶基礎。公司注重產品質量的把控,通過嚴格的生產流程和質量檢測體系,確保每一款產品都能達到行業領先水平。此外,理士國際、Clarios(柯銳世)等企業也憑借其先進的技術和全球化的運營模式,在中國市場中占據了一席之地。這些企業在技術研發、生產制造、市場拓展等方面各顯神通,共同推動了中國汽車啟動電池市場的發展與進步。?

三、產品類型與應用領域?

(一)產品類型分布?

在產品類型方面,富液電池目前占據著主導地位,市場份額約為 57.1%。富液電池憑借其技術成熟、成本較低等優勢,在中低端市場擁有廣泛的應用。然而,隨著汽車技術的不斷進步以及消費者對電池性能要求的日益提高,新型電池技術如 EFB(增強型富液電池)、AGM(吸附式玻璃纖維棉電池)以及鋰離子電池等逐漸嶄露頭角。EFB 電池在傳統富液電池的基礎上進行了技術升級,具備更好的充放電性能和循環壽命,能夠適應汽車啟停系統等新興應用場景的需求。AGM 電池則采用了獨特的吸附式玻璃纖維棉隔板技術,有效提高了電池的密封性能和安全性,同時在充放電效率和低溫啟動性能方面表現出色,被廣泛應用于高端車型以及配備啟停系統的車輛中。鋰離子電池憑借其高能量密度、長循環壽命和輕量化等顯著優勢,在新能源汽車以及部分高端傳統汽車的啟動電池領域開始逐步滲透。雖然目前鋰離子電池在汽車啟動電池市場中的份額相對較小,但其增長潛力巨大,有望在未來成為市場的重要增長點。?

(二)應用領域分析?

從應用領域來看,售后市場是汽車啟動電池最主要的需求來源,占據了約 74.5% 的市場份額。汽車啟動電池作為易損件,在車輛的使用過程中需要定期更換。隨著我國汽車保有量的不斷增加以及車齡的逐漸增長,售后市場對啟動電池的需求持續攀升。此外,汽車維修保養行業的日益規范和專業化,也為售后市場的發展提供了有力支撐。在售后市場中,消費者對于啟動電池的品牌、質量和性能的關注度越來越高,這促使電池生產企業不斷提升產品品質和服務水平,以滿足消費者的需求。相比之下,新車配套市場的份額相對較小,但由于新車產量的穩定增長以及汽車制造商對電池性能要求的不斷提高,新車配套市場也為啟動電池企業提供了穩定的業務來源。在新車配套市場中,汽車制造商通常會與電池供應商建立長期的合作關系,對電池的質量、性能和一致性等方面有著嚴格的要求。因此,能夠進入新車配套市場的電池企業往往具備較強的技術實力和生產能力。?

四、驅動因素與市場機遇?

(一)全球汽車保有量增長?

全球范圍內,尤其是發展中國家,汽車保有量呈現出持續增長的態勢。以中國為例,近年來隨著居民生活水平的提高和城市化進程的加速,乘用車和商用車的保有量均實現了穩步增長。汽車保有量的增加直接帶動了對啟動電池的需求,無論是新車配套還是售后更換,都為啟動電池市場提供了廣闊的發展空間。這種增長趨勢在未來預計還將持續,特別是在一些新興市場國家,隨著基礎設施的不斷完善和汽車消費市場的逐漸成熟,汽車保有量有望迎來更大幅度的增長,從而進一步推動啟動電池市場的發展。?

(二)汽車后市場維護需求提升?

汽車后市場作為汽車產業鏈的重要組成部分,近年來發展迅速。啟動電池作為汽車的易損件之一,在車輛的使用過程中需要定期更換。一般來說,汽車啟動電池的使用壽命在 2 - 5 年不等,具體取決于車輛的使用頻率、駕駛習慣以及電池的質量等因素。隨著我國汽車保有量的不斷增加以及車齡的逐漸增長,汽車后市場對啟動電池的更換需求日益旺盛。據相關統計數據顯示,我國每年汽車啟動電池的更換量數以千萬計,且這一數字還在逐年遞增。此外,消費者對于汽車維修保養服務的質量和效率要求也越來越高,這促使汽車后市場的服務提供商不斷提升自身的服務水平,包括提供更加優質的啟動電池產品和專業的更換服務。?

(三)嚴寒環境下的性能要求推動技術發展?

在一些寒冷地區,汽車對啟動電池的冷啟動性能提出了極高的要求。為了滿足這一需求,電池生產企業不斷加大在技術研發方面的投入,致力于提升啟動電池的冷啟動電流(CCA)性能。例如,通過改進電池的材料配方、優化電池的結構設計以及采用先進的生產工藝等手段,提高電池在低溫環境下的放電能力和啟動性能。同時,一些企業還研發出了專門針對嚴寒環境的低溫啟動電池產品,這些產品在低溫環境下能夠快速釋放強大電流,確保汽車發動機能夠順利啟動。這種對嚴寒環境下可靠啟動性能的追求,不僅推動了高性能啟動電池技術的發展,也為相關企業帶來了新的市場機遇。?

(四)啟停系統普及帶動新型電池應用?

隨著環保法規的日益嚴格以及汽車節能減排技術的不斷發展,啟停系統在傳統汽車中的應用越來越廣泛。啟停系統能夠在車輛臨時停車時自動關閉發動機,當需要繼續行駛時再迅速啟動發動機,從而有效降低燃油消耗和尾氣排放。然而,啟停系統的頻繁使用對汽車啟動電池的循環壽命和啟動性能提出了更高的要求。傳統的鉛酸電池在應對啟停系統的頻繁充放電時,往往表現出壽命較短、性能下降較快等問題。為了解決這些問題,EFB、AGM 等新型電池應運而生。EFB 電池通過改進極板材料和電解液配方,提高了電池的循環壽命和充放電性能,能夠更好地適應啟停系統的工作要求。AGM 電池則憑借其獨特的結構設計和優異的密封性能,在循環壽命、啟動性能和安全性等方面都具有明顯優勢,成為了啟停系統配套電池的首選之一。隨著啟停系統在傳統汽車中的滲透率不斷提高,EFB、AGM 等新型電池的市場需求也將持續增長。?

(五)老舊車輛換電需求上升?

在全球范圍內,存在著大量車齡在 5 年以上的老舊車輛。這些車輛的啟動電池由于長期使用,性能逐漸下降,需要進行更換。特別是在一些汽車保有量較大的國家和地區,老舊車輛的換電需求構成了啟動電池市場的重要組成部分。以中國為例,根據相關統計數據,截至目前,我國車齡在 5 年以上的汽車保有量占總保有量的相當比例。這些老舊車輛的車主在更換啟動電池時,往往更加注重電池的性能和質量,愿意選擇性能更優、壽命更長的產品。這為高性能啟動電池企業提供了廣闊的市場空間。同時,隨著消費者環保意識的提高,對于廢舊電池的回收和處理也越來越重視,這也促使企業在產品設計和生產過程中更加注重電池的可回收性和環保性。?

(六)高端啟停技術車型滲透率提高?

隨著汽車技術的不斷進步,越來越多的中高端內燃車型開始配備高端啟停技術。這些車型對啟動電池的性能和質量要求更高,不僅需要電池具備出色的循環壽命和啟動性能,還對電池的安全性、穩定性以及智能化水平提出了更高的要求。為了滿足這些高端車型的需求,電池生產企業不斷加大研發投入,推出了一系列高規格的啟動電池產品。例如,一些企業研發的智能啟動電池,能夠實時監測電池的狀態,并根據車輛的使用情況自動調整充電和放電策略,從而提高電池的使用壽命和性能。隨著高端啟停技術車型滲透率的不斷提高,高規格啟動電池的市場需求也將隨之增長,為企業帶來新的發展機遇。?

(七)新興市場快速擴張?

非洲、東南亞等新興市場地區,近年來經濟發展迅速,居民生活水平不斷提高,汽車消費市場呈現出快速增長的態勢。這些地區的汽車保有量基數相對較低,但增長速度迅猛,為汽車啟動電池市場提供了巨大的潛在需求。與成熟市場相比,新興市場的汽車后市場發展相對滯后,但隨著汽車保有量的增加和消費者對汽車維修保養意識的提高,汽車后市場對啟動電池的需求也將逐漸釋放。此外,新興市場的消費者在購買啟動電池時,更加注重產品的性價比,這為一些具有成本優勢和技術實力的企業提供了廣闊的市場空間。企業可以通過在新興市場建立本地化的生產基地和銷售網絡,更好地滿足當地市場的需求,實現市場份額的快速擴張。?

(八)回收與再制造技術進步?

隨著環保意識的不斷增強以及資源回收利用的重要性日益凸顯,汽車啟動電池的回收與再制造技術取得了顯著進步。一方面,通過先進的回收技術,可以有效提取廢舊電池中的鉛、鋰等有價金屬,實現資源的循環利用,降低對原生資源的依賴。另一方面,再制造技術的發展使得廢舊電池經過修復和升級后,能夠重新投入使用,延長電池的使用壽命,減少環境污染。例如,一些企業采用先進的物理和化學方法,對廢舊鉛酸電池進行處理,提取其中的鉛并進行精煉,用于生產新的電池極板。同時,通過對電池的結構和性能進行優化,提高再制造電池的質量和性能。回收與再制造技術的進步,不僅有助于緩解環保壓力,還能夠降低企業的生產成本,為企業帶來新的利潤增長點。此外,政府對于電池回收與再制造行業的政策支持力度也在不斷加大,進一步推動了行業的發展。?

五、阻礙因素與挑戰?

(一)電動車替代趨勢加快?

近年來,隨著全球對環境保護和可持續發展的關注度不斷提高,純電動汽車市場呈現出爆發式增長。以中國市場為例,2024 年我國新能源汽車銷量達到 950 萬輛,滲透率突破 35%。純電動汽車的興起對傳統燃油車市場造成了一定的沖擊,而傳統燃油車正是汽車啟動電池的主要應用領域。隨著純電動汽車保有量的不斷增加,對傳統啟動電池的需求將逐漸減少,這對啟動電池行業的發展構成了嚴峻的挑戰。此外,新能源汽車的發展也促使電池技術不斷創新,鋰離子電池等新型電池在新能源汽車中的應用越來越廣泛,進一步擠壓了傳統鉛酸啟動電池的市場空間。?

(二)環保法規限制鉛酸電池發展?

鉛酸電池在生產和回收過程中對環境存在一定的潛在風險。生產過程中可能會產生鉛污染等環境問題,而回收環節如果處理不當,也會導致鉛等重金屬對土壤和水源造成污染。為了應對這些環境問題,部分國家和地區出臺了更為嚴格的環保法規,對鉛酸電池的生產、銷售和回收進行了更加嚴格的監管。例如,一些國家提高了鉛酸電池生產企業的環保準入門檻,要求企業采用更加先進的生產工藝和污染治理技術,以減少生產過程中的污染物排放。在回收環節,加強了對廢舊鉛酸電池回收渠道的管理,規范了回收企業的經營行為,確保廢舊電池能夠得到妥善回收和處理。這些環保法規的出臺,無疑增加了鉛酸電池企業的運營成本和合規風險,對鉛酸電池行業的發展產生了一定的限制作用。?

(三)原材料價格波動?

鉛作為汽車啟動電池的關鍵原材料,其價格波動對電池生產企業的成本控制和盈利能力產生了重大影響。近年來,鉛的價格受到全球供需關系、環保政策、地緣政治等多種因素的影響,呈現出較大的波動性。例如,當全球鉛礦供應緊張時,鉛價往往會大幅上漲,導致電池生產企業的原材料采購成本急劇增加。而原材料價格的上漲又難以完全通過產品價格的提升傳遞給下游客戶,這使得企業的利潤空間受到嚴重擠壓。此外,除了鉛之外,其他原材料如硫酸、塑料等的價格波動也會對電池生產成本產生一定的影響。為了應對原材料價格波動帶來的風險,電池生產企業需要加強與供應商的合作,建立穩定的原材料供應渠道,同時通過優化生產工藝、提高生產效率等方式降低原材料消耗,以緩解成本壓力。?

(四)新技術替代競爭壓力?

隨著科技的不斷進步,鋰離子電池、固態電池等新技術在電池領域取得了顯著突破,并逐漸在汽車啟動電池領域展現出潛在的應用前景。鋰離子電池具有高能量密度、長循環壽命、輕量化等優點,在新能源汽車以及部分高端傳統汽車的啟動電池領域已經開始逐步應用。而固態電池作為一種更為先進的電池技術,相比傳統鋰離子電池,具有更高的能量密度、更好的安全性和更快的充電速度等優勢。雖然目前固態電池技術還面臨著成本較高、規模化生產難度較大等問題,但其發展潛力巨大。一旦固態電池技術實現突破并實現規模化應用,將對傳統鉛酸啟動電池市場構成巨大的沖擊。此外,其他新型電池技術如鈉離子電池、氫燃料電池等也在不斷發展,這些新技術的出現加劇了電池行業的競爭,給傳統啟動電池企業帶來了前所未有的競爭壓力。?

中國汽車啟動電池市場在機遇與挑戰并存的環境中前行。企業需密切關注市場動態,積極應對電動車替代、環保法規、原材料價格波動及新技術競爭等挑戰,同時抓住全球汽車保有量增長、汽車后市場需求提升等機遇,加大技術創新與市場拓展力度,方能在激烈的市場競爭中占據有利地位。隨著行業的不斷發展與成熟,汽車啟動電池市場有望迎來新的變革與突破,為汽車產業的可持續發展提供堅實支撐。?

)

)

:FBI樹)

rpicam-apps可用選項介紹之常用選項)

;大語言模型(LLM)詳解;Transformer 模型結構詳解;大模型三要素:T-P-G 原則)