撰稿|張君

來源|貝多商業&貝多財經

近日,四川英發睿能科技股份有限公司(下稱“英發睿能”)遞交招股書,報考在港交所上市。據貝多商業&貝多財經了解,英發睿能還于9月3日披露《整體協調人公告-委任(經修訂)》,進一步委任中金、中銀為整體協調人。

據招股書介紹,英發睿能是一家光伏電池片制造商。英發睿能在招股書中稱,自2016年成立起,該公司即專注于光伏電池片的研發、生產和銷售,產品覆蓋P型和N型電池片。同時,該公司正在布局新一代N型xBC電池片技術路線。

天眼查App信息顯示,英發睿能成立于2016年6月,位于四川省宜賓市。目前,該公司的注冊資本約為3.87億元,法定代表人為張發玉,主要股東包括南京英發睿能科技有限公司、宜賓市高新投資集團有限公司(下稱“宜賓高投”)等。

值得一提的是,英發睿能曾在2025年5月發生工商變更。變更前,該公司的名稱為安徽英發睿能科技股份有限公司,注冊地址為安徽省滁州市。這意味著,英發睿能從一家安徽企業“移民”成為了四川的公司。

本次報考上市,英發睿能成色幾何?

一、多輪融資密集,毅達創投快進快出

據招股書披露,英發睿能的歷史可以追溯至2016年,由張發玉、通過其控制實體南京英發及其兒子張杰以及一名獨立第三方共同創立。2025年5月,該公司總部搬遷至四川省宜賓市并更名為四川英發睿能科技股份有限公司。

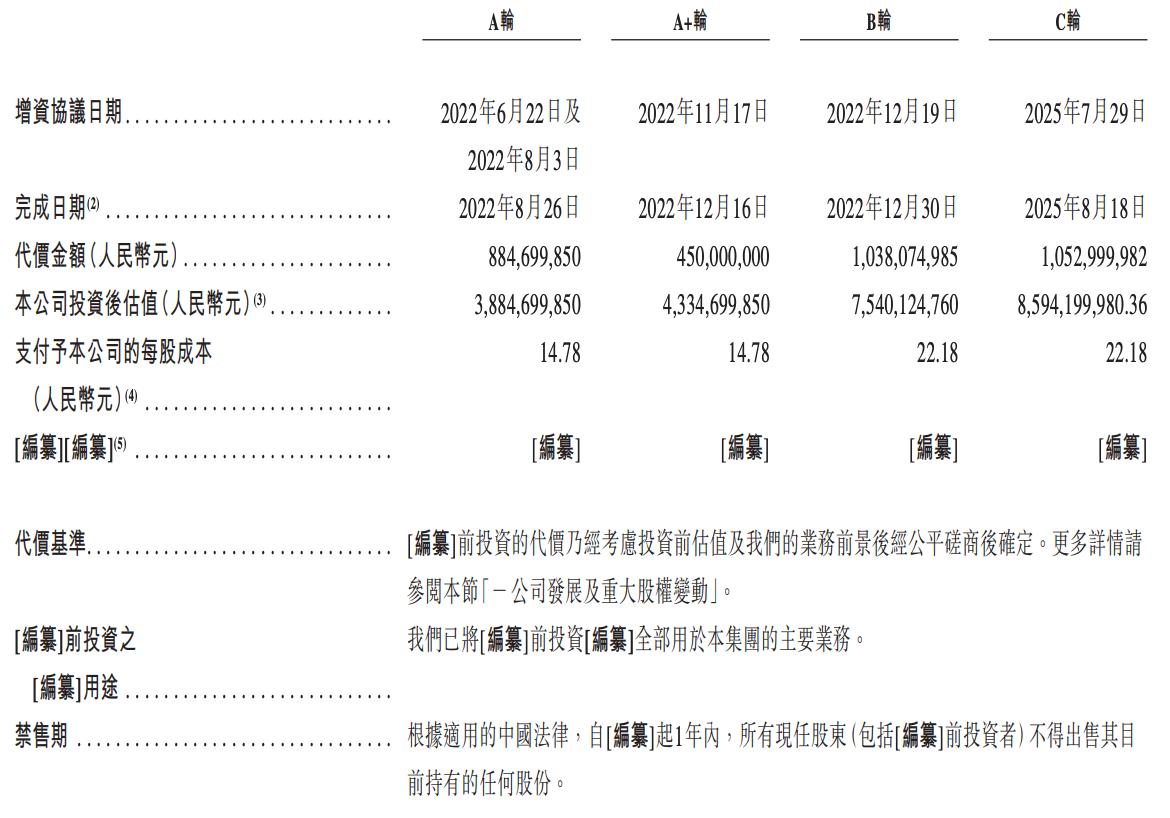

在此期間,英發睿能獲得了多輪融資。其中,2022年6月至8月,英發睿能合計獲得約8.8億元A輪融資,投資方包括宜賓睿能投資、東合豐盈、朋英創投、東勢力合、納新控股、江蘇疌泉等。

隨后的2022年8月,南京英發、張發玉向東合豐盈、千乘二期、蘇州金雨、江蘇疌泉等8名A輪投資者以及齊辰投資、陳兆華轉讓英發睿能的部分股權,分別作價約4590萬元、9560萬元,合計約1.41億元。

2022年11月,英發睿能獲得4.5億元A+輪融資,投資方為國家綠色基金。隨后的2022年12月,納新控股向旗下主體納新銀杉轉讓所持全部股權。同期,張發玉向宜賓高投轉讓股份股權,代價約為5010萬元。

同在2022年12月,英發睿能獲得約10.38億元B輪融資,投資方包括宜賓高投、建發新興、宜賓綠能、建發長榕、毅達創投等。其中,宜賓高投出資約6億元,建發新興出資約1.62億元。

而2023年8月,毅達創投則與南京英發訂立股份轉讓協議。據此,毅達創投將其持有的1,349,381股股份以人民幣4500萬元的代價轉讓予南京英發,不再持股。其中,毅達創投于2022年12月參與了英發睿能的B輪融資,出資約3000萬元。

另在2025年7月,英發睿能再度獲得C輪融資,投資方為宜賓高投、宜賓高投產業,分別出資約6.5億元、4.0億元,合計約10.5億元,每股成本為22.18元,和2022年12月B輪融資時一致。

完成C輪融資后,英發睿能的投后估值約為86億元。相比之下,該公司2022年12月B輪融資的投后估值則約為75億元。這代表著,英發睿能的估值在過去數年并未明顯增資,此次估值增長的主要原因是股本增加所致。

本次上市前,張發玉家族(包括張發玉、羅寶英夫婦以及子女張敏、張杰)合計控制英發睿能股東會約49.10%的投票權。其中,張發玉為英發睿能董事長兼執行董事,張敏為執行董事兼總經理,張杰為執行董事兼副總經理。

二、業務結構變陣,業績波動明顯

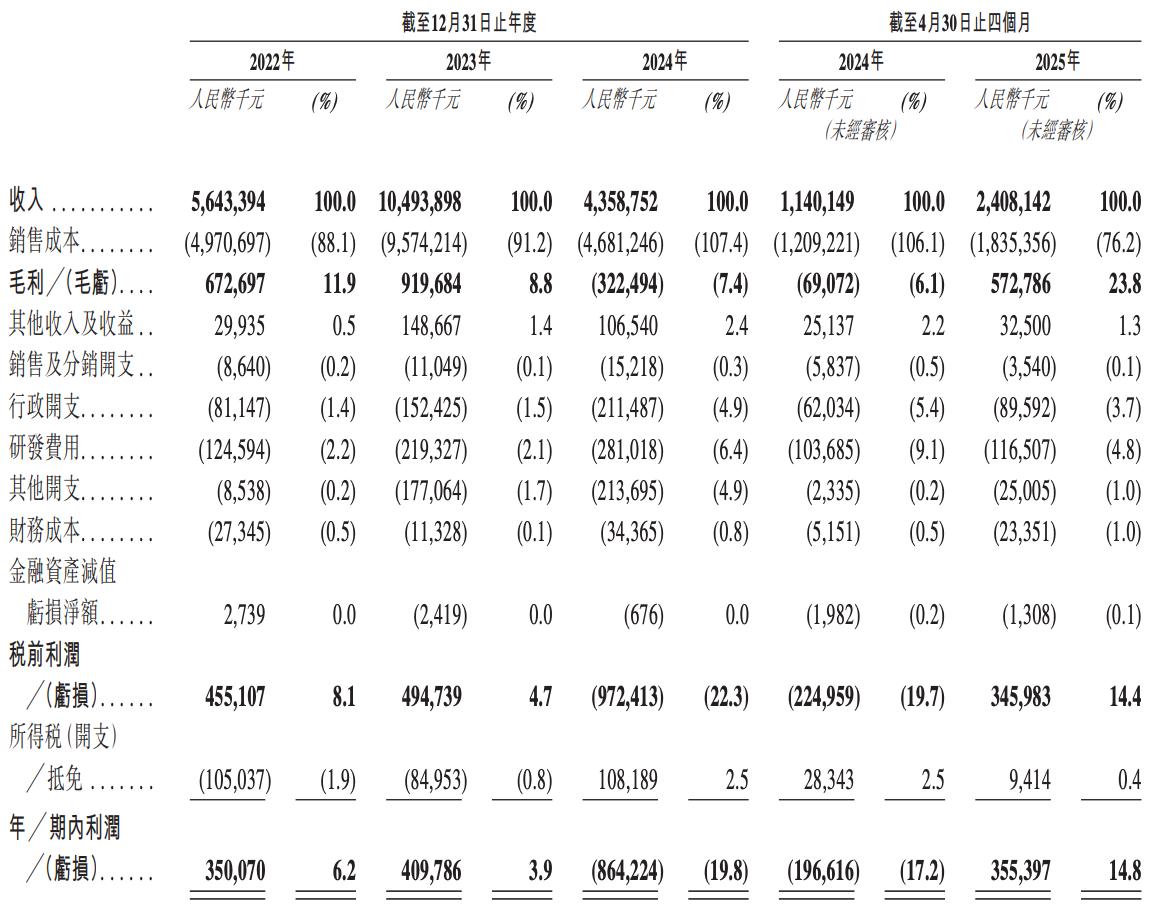

特別說明的是,英發睿能的業績有所波動。2022年、2023年和2024年,該公司的營收分別約為56.43億元、104.94億元和43.59億元,凈利潤分別約為3.50億元、4.10億元和-8.64億元。

不難看出,英發睿能2024年的營收同比下降58.5%。不僅如此,該公司還在2024年錄得大額虧損。對于收入下降,英發睿能稱主要由于P型PERC電池片收入減少所致,部分被N型TOPCon電池片收入增加所抵銷。

特別說明的是,英發睿能2024年的銷售成本約為46.81億元,高于同期營收的43.59億元。這也導致,該公司2024年的毛利由正轉負,錄得毛虧約3.22億元,毛利率為-7.4%,而2022年和2023年的毛利率分別為11.9%和8.8%。

疊加日益增長的銷售及分銷開支、行政開支、研發費用等,英發睿能2024年錄得凈虧損約8.64億元,而其2022年、2023年的凈利潤分別約為3.50億元、4.10億元。從這個角度而言,該公司2022年和2023年的盈利已經被2024年的虧損抵銷。

相比之下,英發睿能2025年前4個月的收入約為24.08億元,較2024年同期的11.40億元增加111.2%。對此,英發睿能稱主要由于N型TOPCon電池片收入增加所致,部分被P型PERC電池片收入減少所抵銷。

2025年前4個月,英發睿能的毛利約為5.73億元,由負轉正。同時,該公司的毛利率升至23.8%。2025年前4個月,英發睿能的凈利潤約為3.55億元,而2024年同期則為凈虧損約1.97億元。

過去數年,英發睿能的產品結構亦持續發生變化。2022年、2023年和2024年,P型PERC電池片為該公司貢獻的收入分別約為54.70億元、96.46億元和6.02億元,占比分別為96.9%、91.9%和13.8%。

2023年,英發睿能的N型TOPCon電池片開始貢獻收入。2023年、2024年,該產品貢獻的收入分別約為7.44億元和35.40億元,占比分別為7.1%和81.2%。以此來看,N型TOPCon電池片于2024年開始成為其核心收入來源。

2025年前4個月,英發睿能的N型TOPCon電池片收入約為23.00億元,占比為95.5%。相比之下,P型PERC電池片貢獻的收入則為“0”。與之對應的是,該公司2025年前4個月的產能主要為N型TOPCon電池片32.7GW年產能。

)

規范深度解析)

![[硬件電路-179]:集成運放,虛短的是電壓,虛斷的是電流](http://pic.xiahunao.cn/[硬件電路-179]:集成運放,虛短的是電壓,虛斷的是電流)

結合子陣列算法,創建基于區塊鏈的動態信任管理模型)