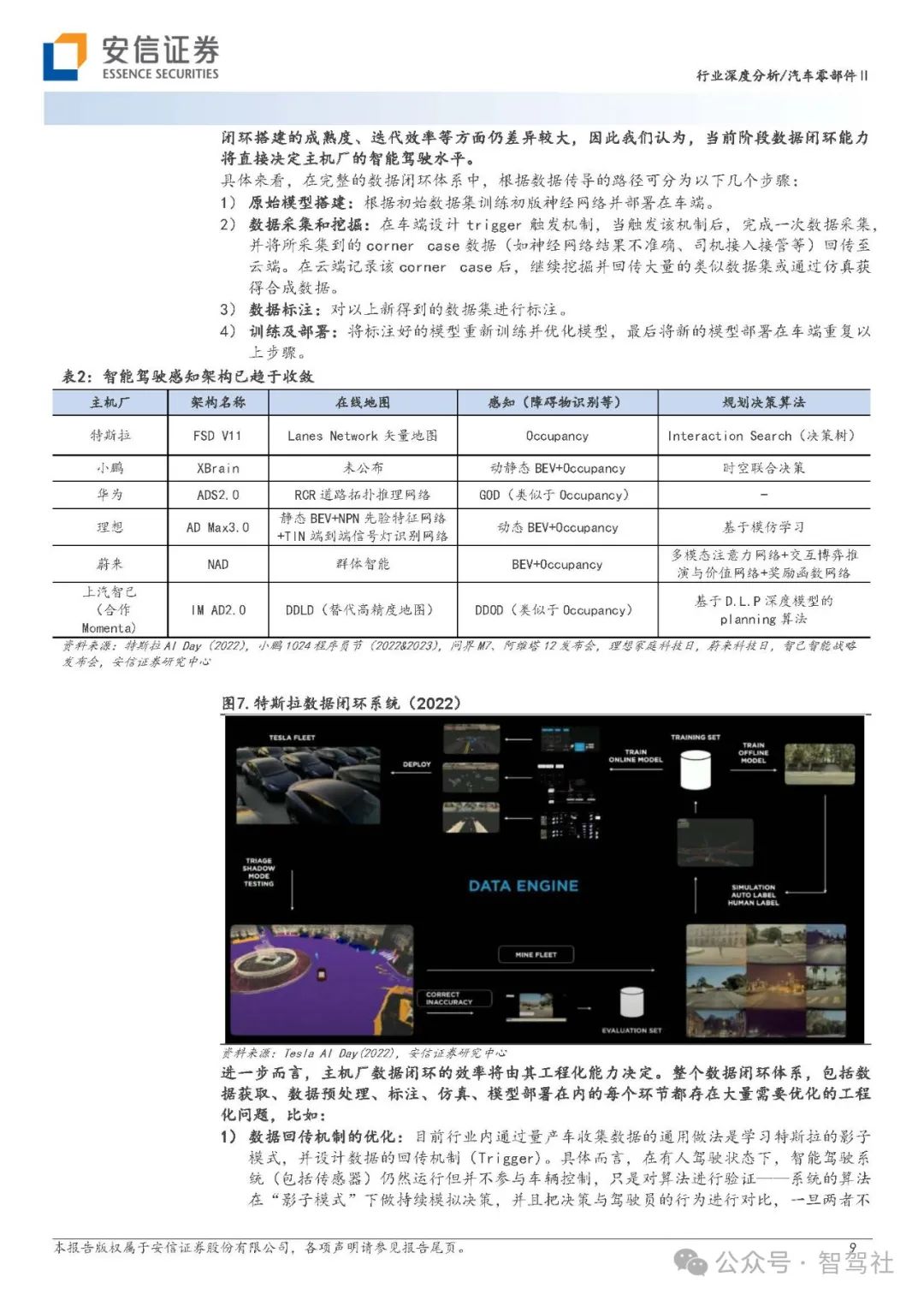

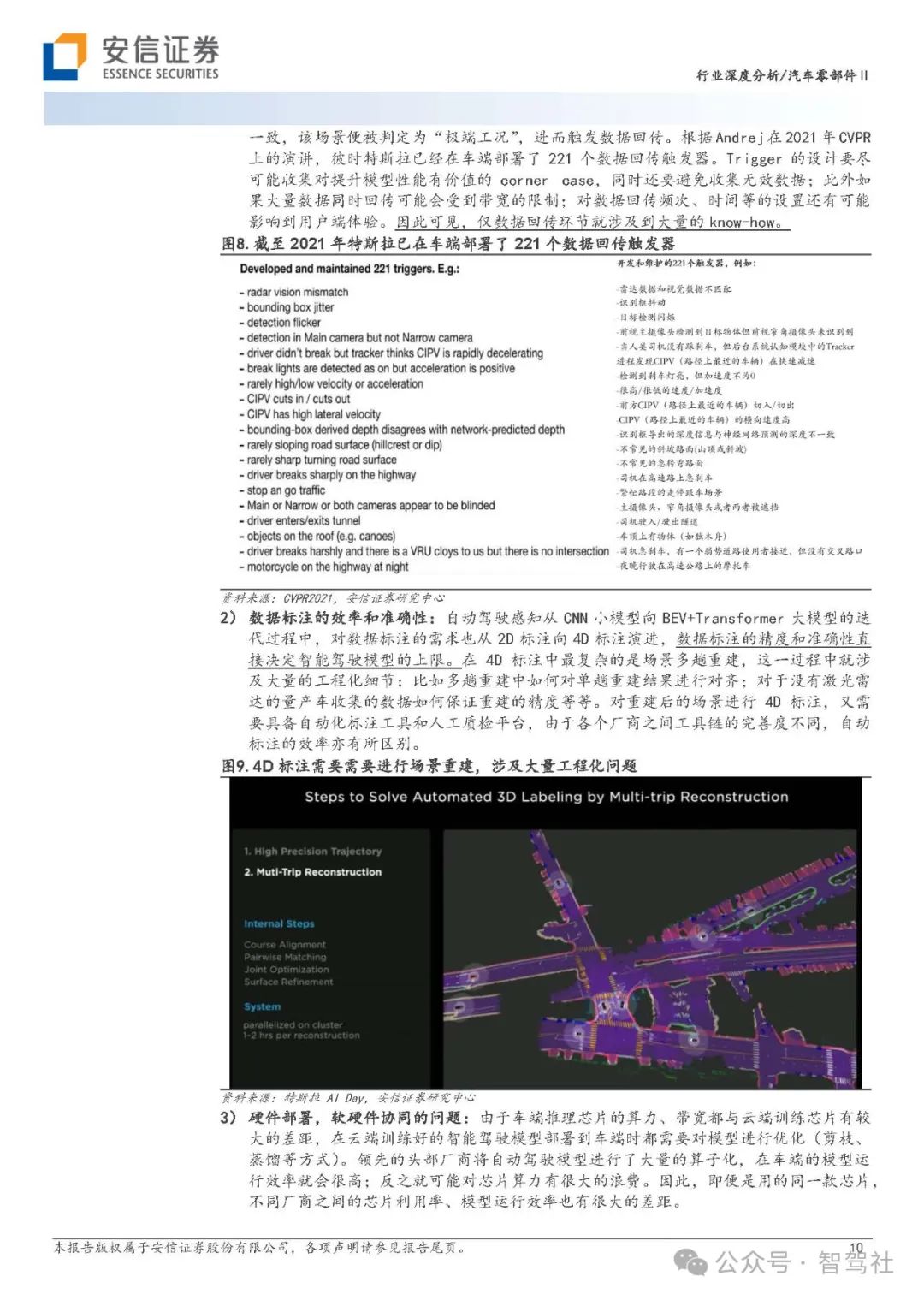

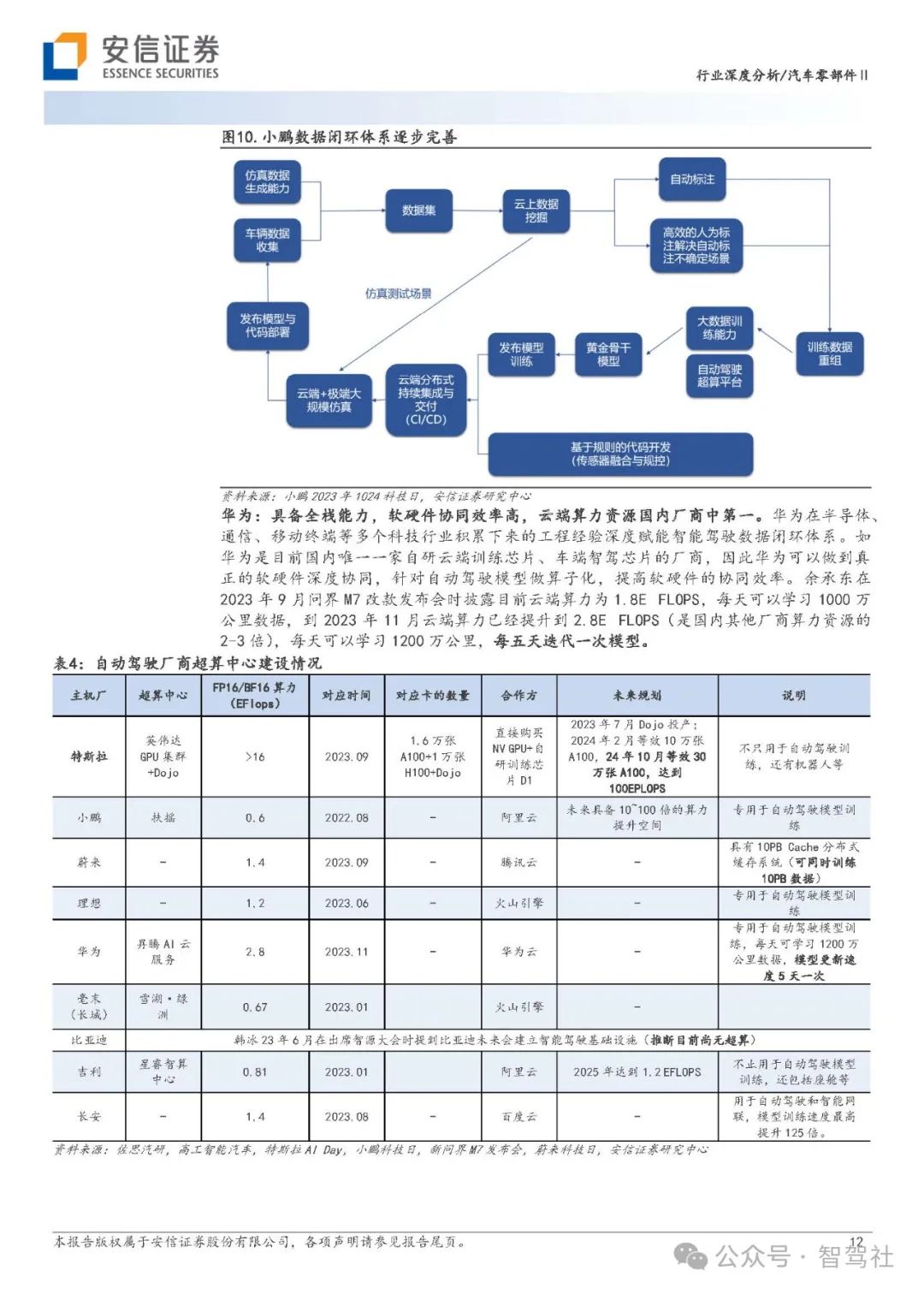

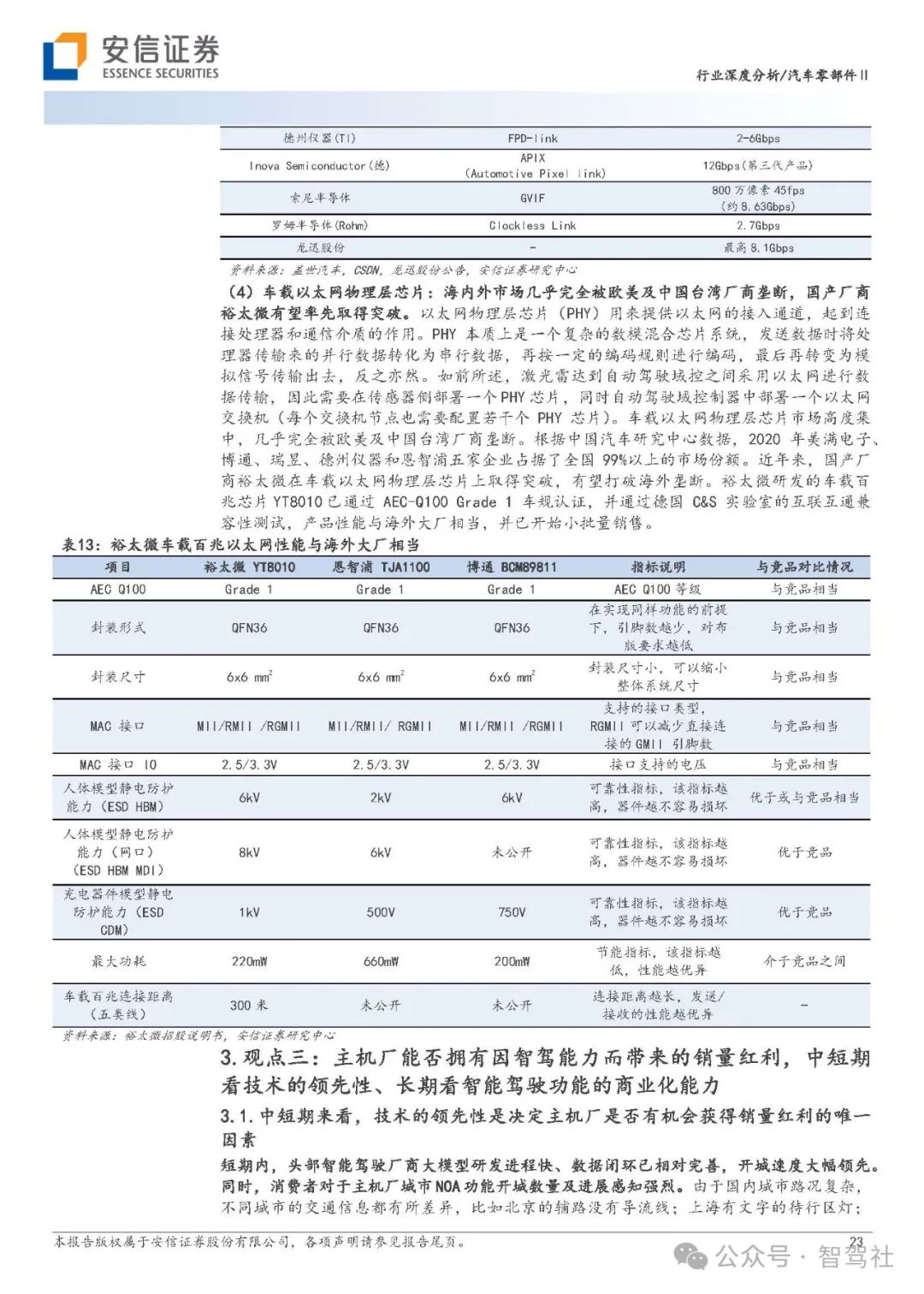

感知模塊技術路徑已趨于收斂,自動駕駛從創造型行業邁向工程型行業。在特斯拉的引領下,國內主機廠2022年以來紛紛跟隨特斯拉相繼提出“重感知、輕地圖”技術方案,全球自動駕駛行業感知模塊技術路徑從百花齊放開始走向收斂。我們認為主機廠智能駕駛水平=算法構建能力*數據訓練效率。由于技術趨于收斂,目前國內智能駕駛廠商中并不存在哪一家具備絕對的算法能力優勢;相反,當前各個主機廠數據閉環搭建的成熟度、迭代效率等方面仍差異較大,因此我們認為,當前階段數據閉環能力將直接決定主機廠的智能駕駛水平。進一步而言,主機廠數據閉環的效率將由其工程化能力決定,智能駕駛從創造型行業走向工程型行業。國內以小鵬和華為為代表的頭部智能駕駛廠商數據閉環體系逐步完善,城市NOA 落地目標已開始集中兌現。

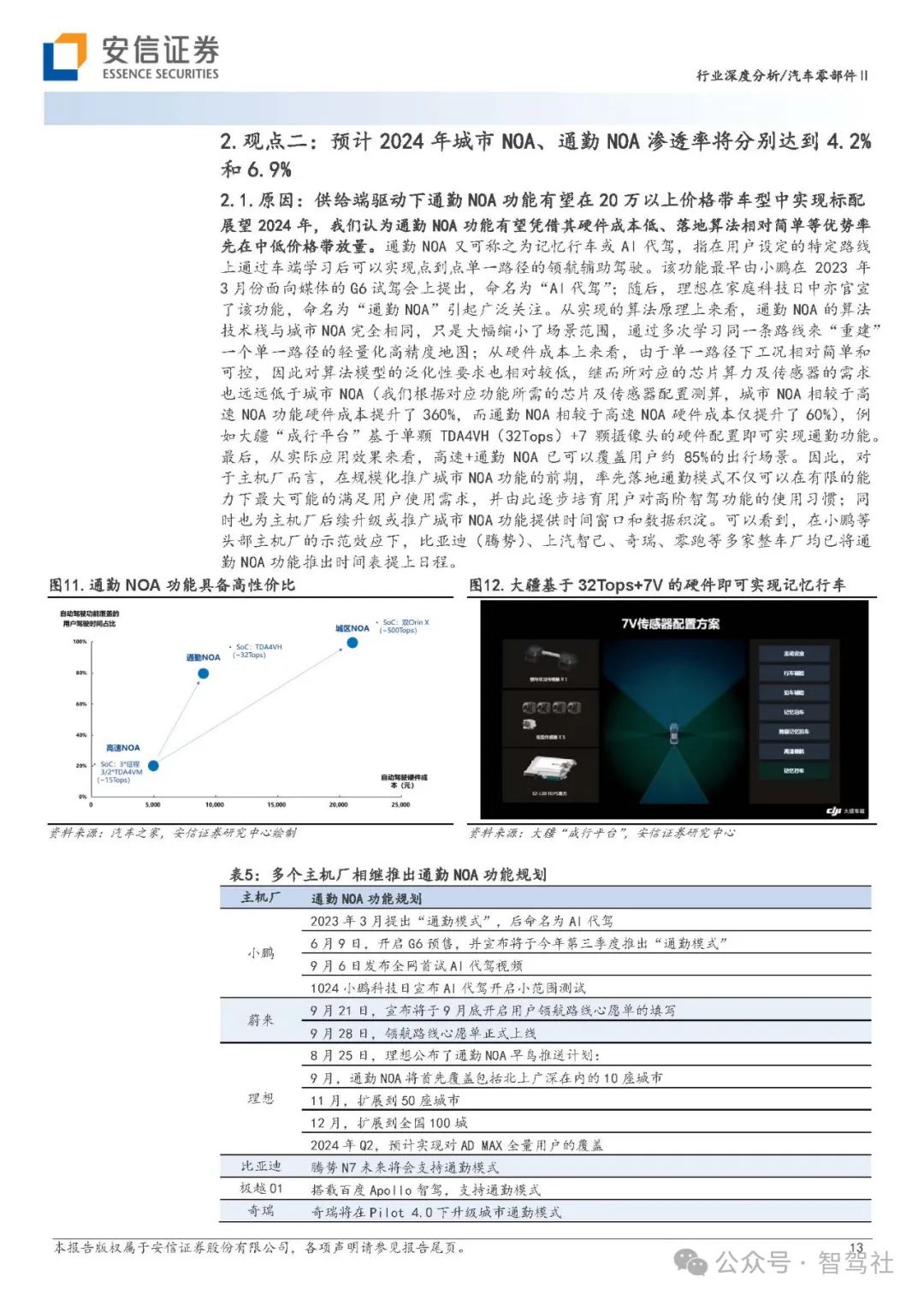

供給端驅動下,高階智能駕駛功能進入滲透率快速提升期,預計20242024 年城市NOA 、通勤NOA 滲透率將分別達到4. 2%和6. 9%。在內卷壓力之下,明年有望有更多主機廠為保證整車綜合產品力無短板,相繼在競爭最激烈的20 -30 萬價格帶至少搭載通勤NOA NOA功能,部分頭部主機廠亦將在明年率先開始規模化推廣城市NOA 功能,并有望以此為差異化獲得銷量紅利。在此背景下我們認為:1)對主機廠的影響:對于目前尚不完全具備自研能力的主機廠能否通過持續高投入而后來居上取決于資金充沛度、車型矩陣豐富度、管理效率以及技術上的靈魂人物。按此標準衡量,我們認為理想是最有可能實現自動駕駛自研逆襲的主機廠,而對于不具備上述能力的腰部主機廠在內卷壓力下將大量依賴供應商。2)對Tier 1 Tier 1的影響:頭部Tier 1 ier 1需盡可能具備芯片、算法、制造為一體的綜合供應能力,從而建立生態、做低成本。2)對Tier 2 Tier 2Tier 2的影響:終端產品滲透率快速提升階段降本訴求顯著,核心元器件國產化是重要的降本思路。當前MCU 、連接器、Serdes 、以太網物理層芯片等多個賽道均以外資廠商為主,同時近年來國產廠商陸續取得突破,未來有望充分受益于國產替代邏輯。

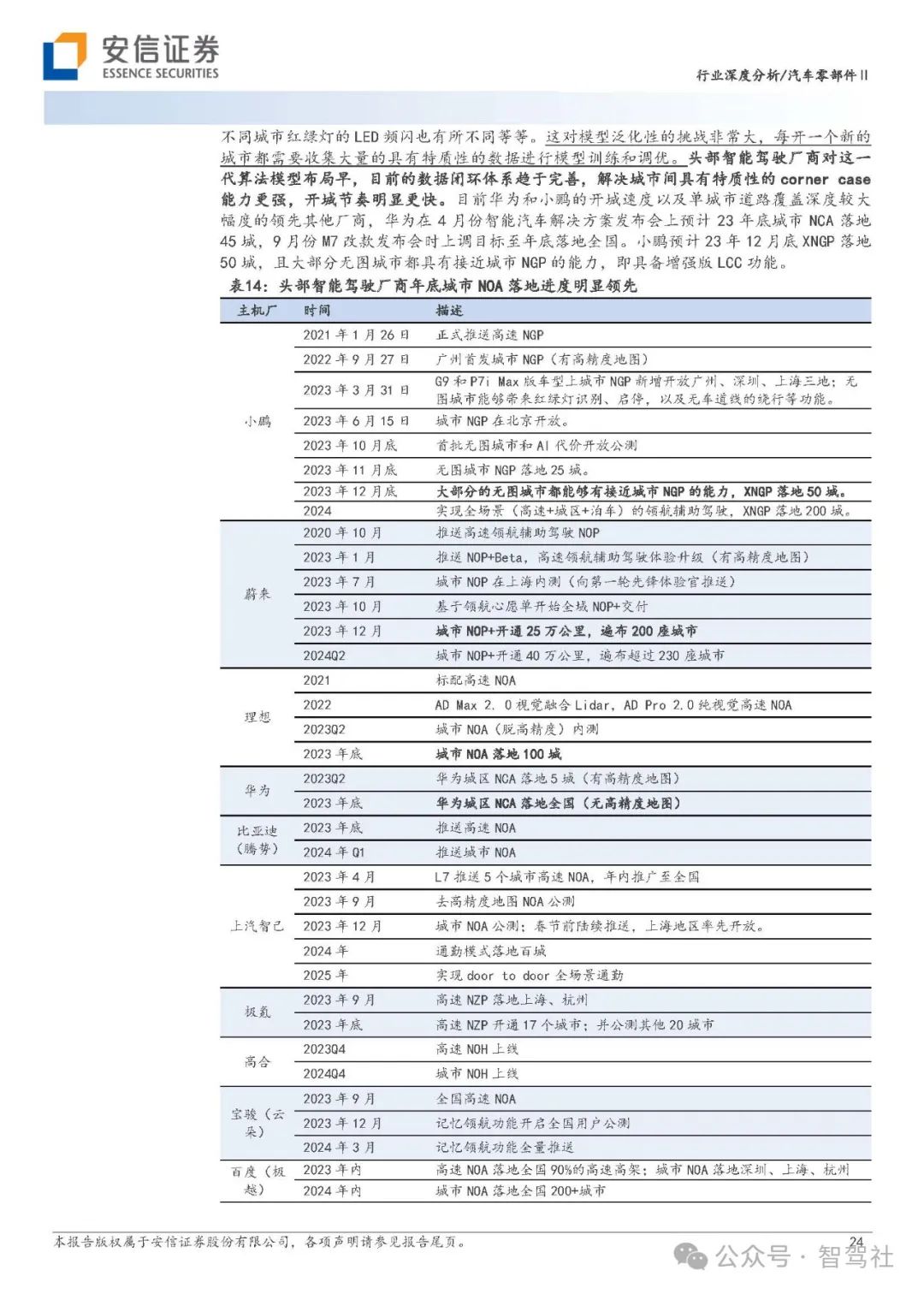

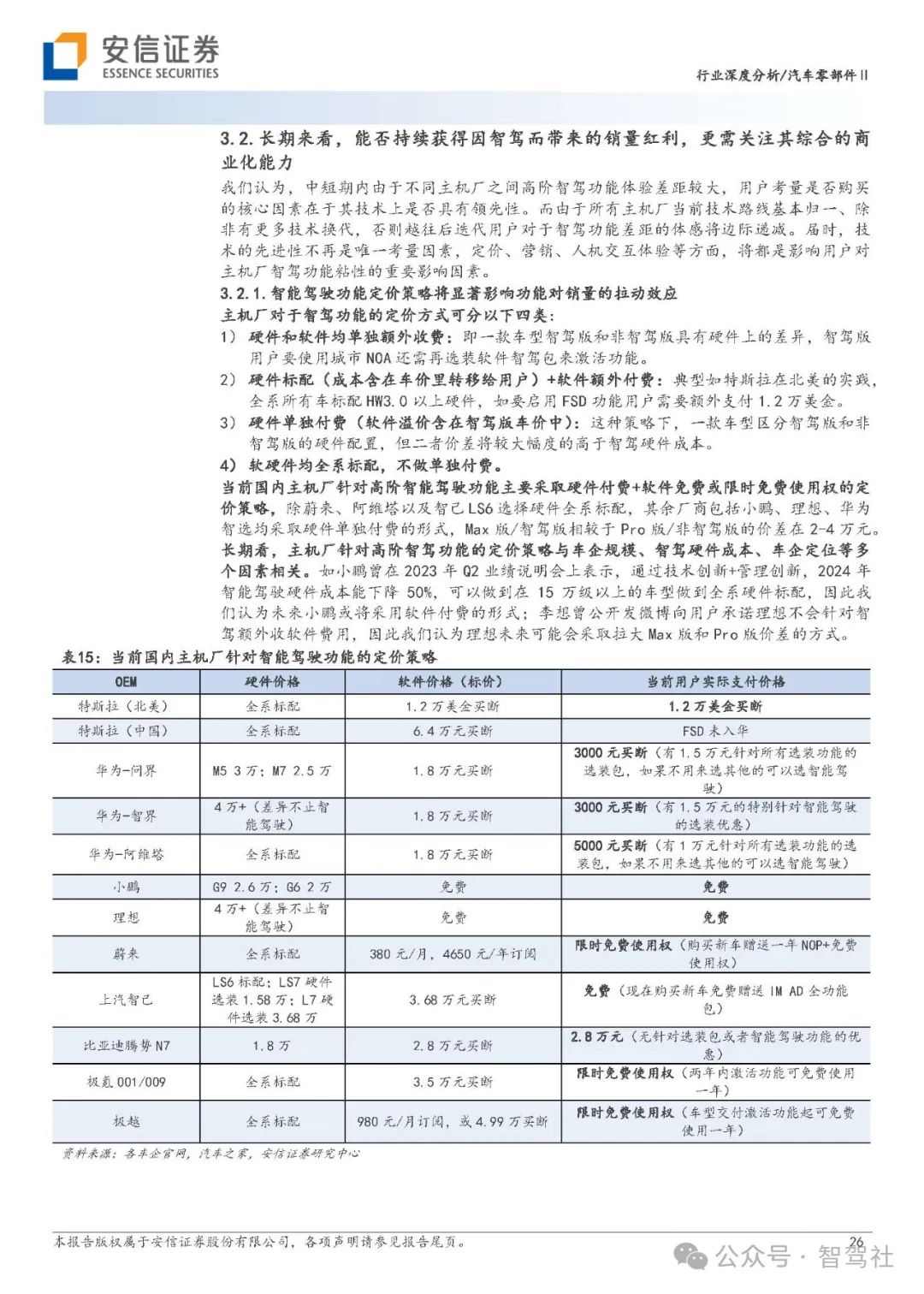

主機廠能否擁有因智駕能力而帶來的銷量紅利,中短期看技術的領先性、長期看智能駕駛功能的商業化能力。中短期內技術領先性是決定主機廠是否有機會獲得銷量紅利的唯一因素:1)當前頭部智能駕駛廠商模型研發進程快、數據閉環已相對完善,開城速度大幅領先,消費者對此感知強烈。2)未來1年內:頭部廠商有望統一技術棧,將Max Max版本能力下放到ProPro 版本上,使得非智駕版的用戶亦可體驗到高階智能駕駛的功能,并以此大幅提升智駕功能在自身車型中的普及度、快速樹立“智能駕駛領先企業”的標簽。3)未來2年內:頭部智能駕駛廠商將憑借先發優勢,產品率先實現從“能用”到“好用”的飛躍。長期來看,若沒有出現新的技術換代,越往后迭代用戶對于智駕功能差距的體感將邊際遞減。屆時,技術的先進性不再是唯一考量因素,定價、營銷、人機交互體驗等方面將都是影響用戶對主機廠智駕功能粘性的重要因素。

NVIC編程)

---數字圖像)

(八))

——排序算法)

按鍵產生中斷)

、查看equals底層、final--學習JavaEE的day15)

)