自回歸模型(AR):

①描述當前值和歷史值之間的關系,用變量自身的歷史時間數據對自身進行預測。

②自回歸模型必須滿足平穩性的要求。

③

移動平均模型(MA)關注的是自回歸模型中的誤差項的累加。

移動平均法能有效地消除預測中的隨機波動。

自回歸移動平均模型(ARMA):

①自回歸與移動平均的結合

②

③易見,p和q都是我們需要指定的參數。

④原理:ARIMA模型將非平穩時間序列轉化為平穩時間序列,然后將因變量僅對它的滯后值(自回歸模型的階數p)以及隨機誤差項的現值和滯后值(MA的q)進行回歸所建立的模型。

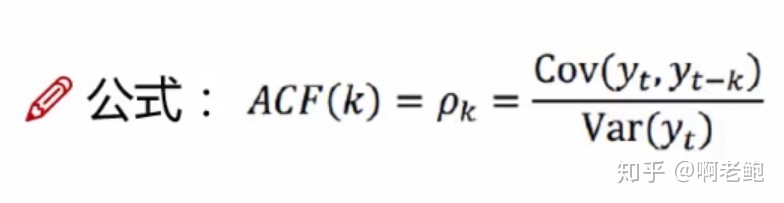

為了確定參數p和q,下面先了解自相關函數ACF(自變量是p,因變量是相關系數):

有序的隨機變量序列與其自身相比較,自相關函數反映了同一序列在不同時序的取值之間的相關性。

ACF(k)的取值范圍為[-1,1]。

ACF還包含了其他變量的影響,而偏自相關系數PACF是嚴格這兩個變量之間的相關性。

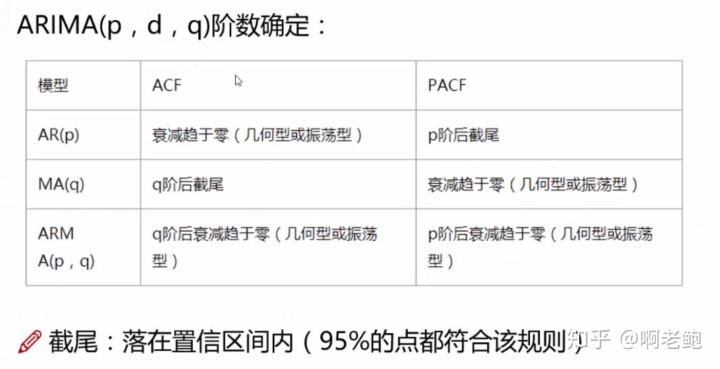

總結,ARIMA建模流程:將序列平穩(差分法確定d);p和q階數確定;調用該模型

inRange函數實現閾值化,HSV圖像分割...)

)