線性規劃問題

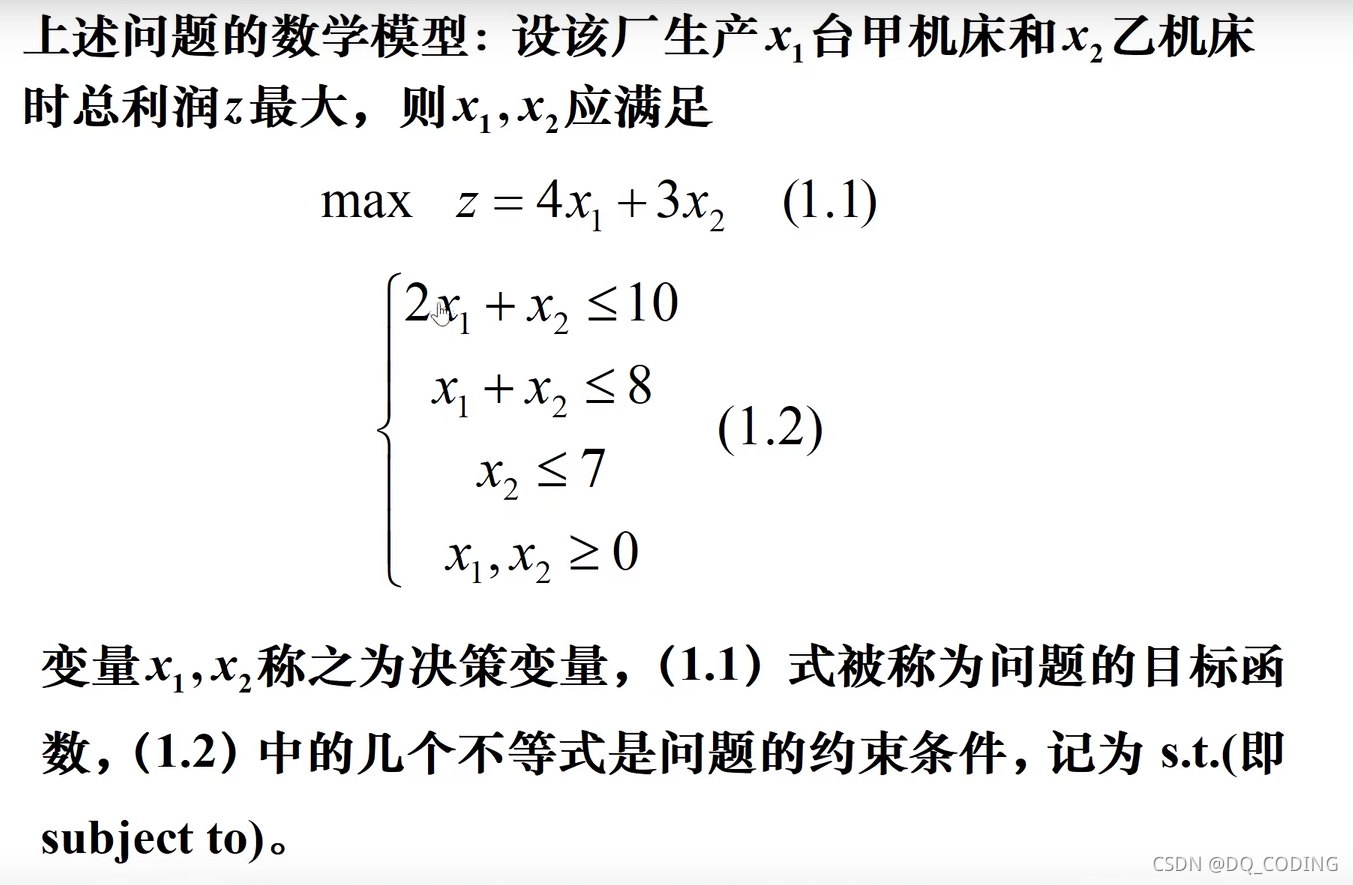

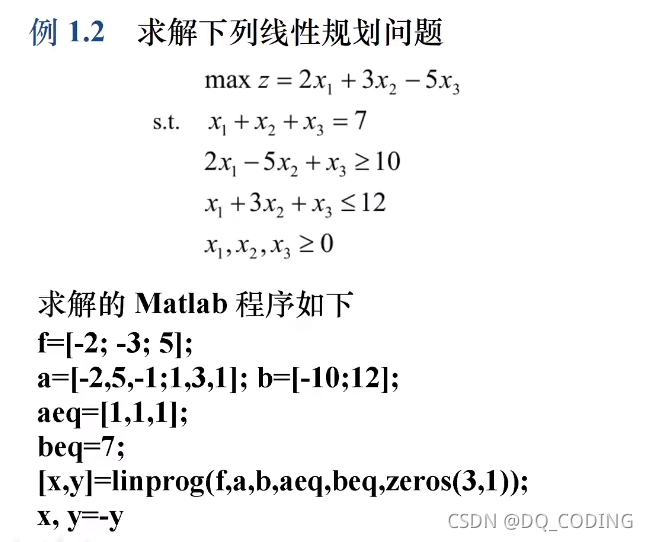

例1.1

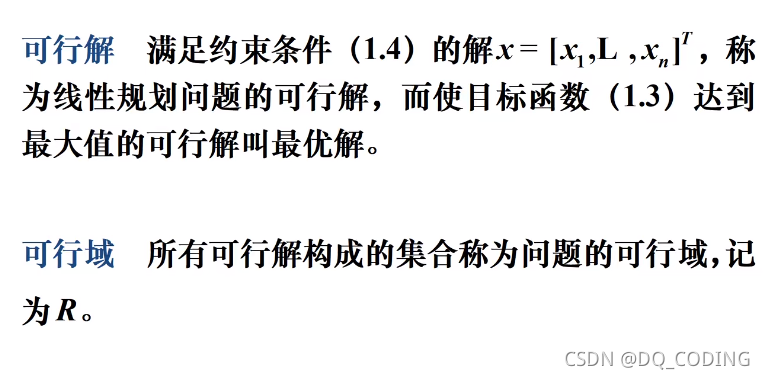

可行解&可行域

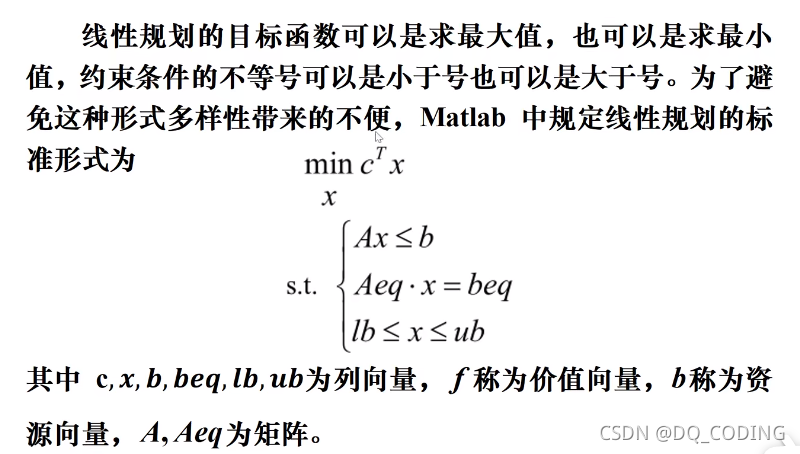

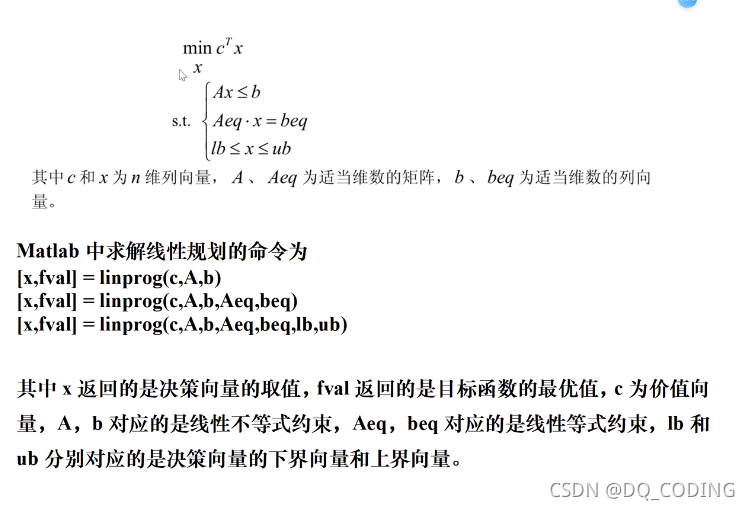

matlab標準形式及軟件求解

標準形式:

C稱為價值向量

如果是求max,加一個負號-c^T

如果是求Ax>=b,加一個負號-Ax<=b

使用matlab求線性規劃例題

求解的是最大值:加上負號

y是求解的最優解

zeros()使用:

zeros(n):生成n×n全零陣

zeros(m,n)或者zeros([m n]):生成m×n全零陣

zeros(size(A)):生成與矩陣A相同大小的全零陣

所以zeros(3,1):生成3行1列的全零陣,3個x,1個y

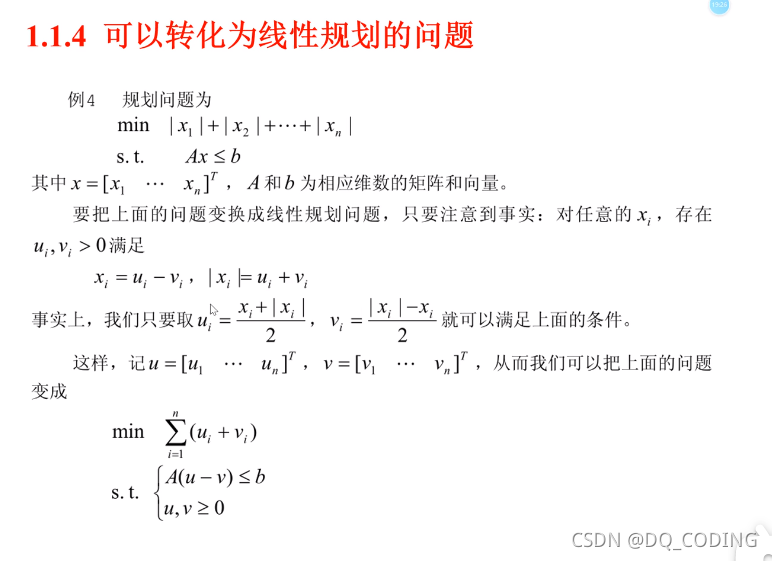

非線性函數轉線性函數

任何1個數x可以通過兩個數相加來得到,|x|可以通過兩個數相減來得到

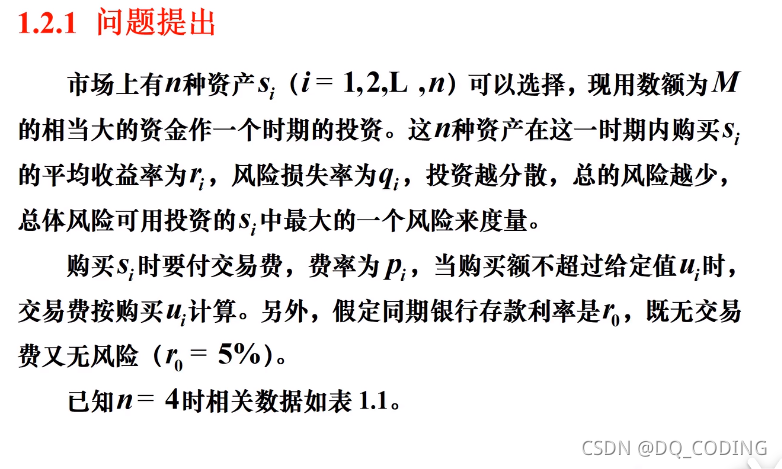

建模實戰–投資的收益和風險

問題提出:

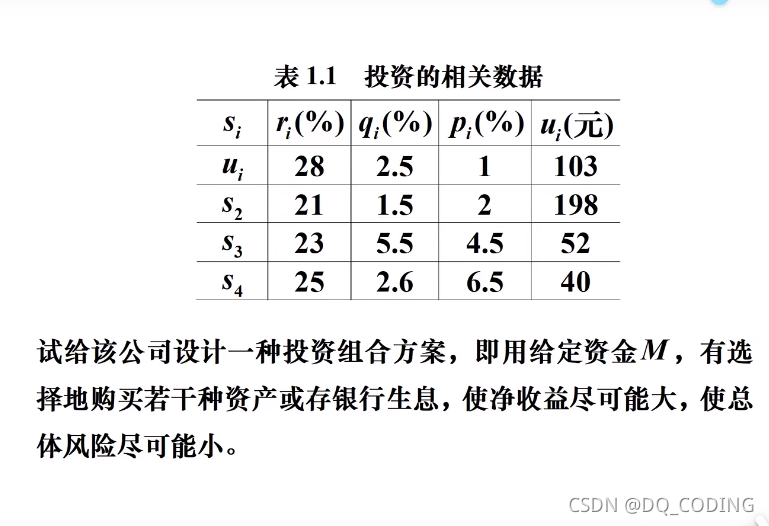

ui:最低購買量

第一行的ui是s1,這里沒有列出存入銀行的情況

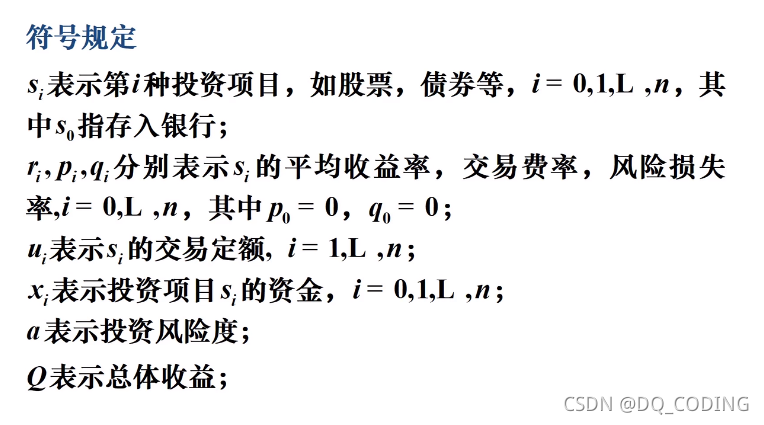

符號規定

購買資產使用資金計量,而不是數量

s0存入銀行,s1-s4投資資產

x0代表投資銀行的資金,x1-x4代表投資資產的資金

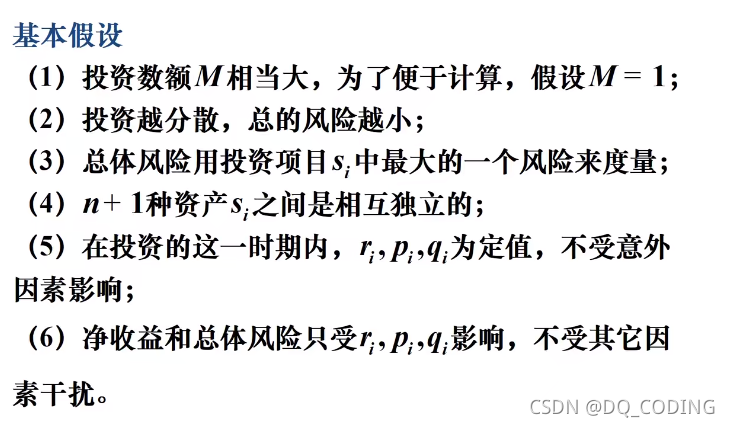

基本假設

如果資產之間不獨立就會彼此擾動

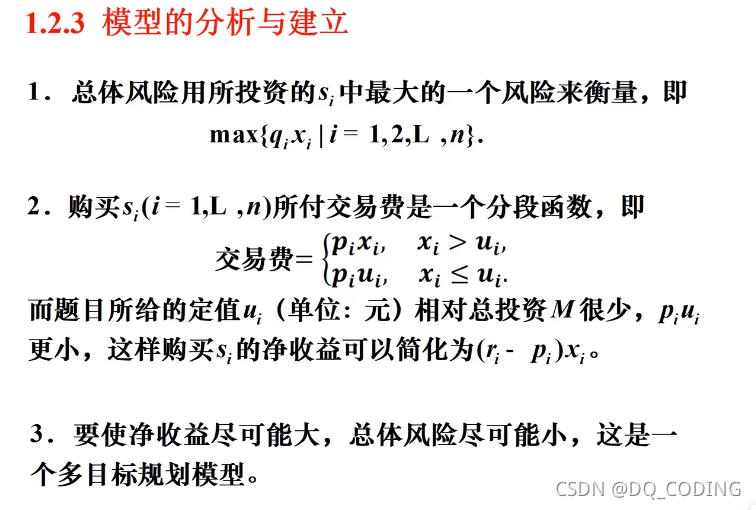

模型的分析與建立

購買的交易費很多,直接忽略uixi,用pixi計算

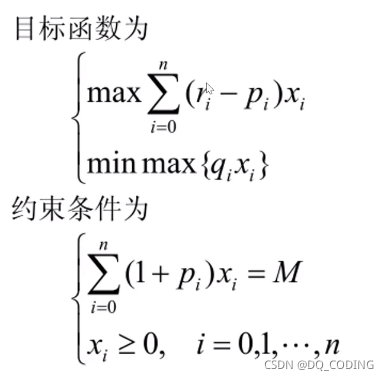

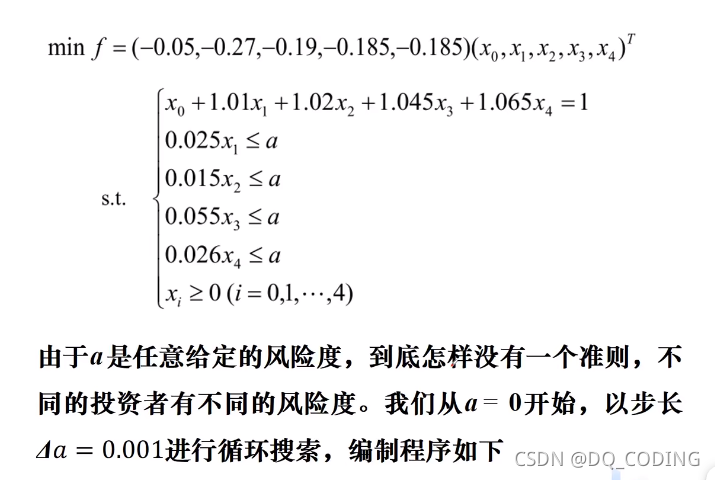

目標函數與約束條件

minmax{qi,xi}:總體風險=所有風險中最大的,同時要總體風險最小

總資金:M=購買資產花費的費率xi*pi+投資項目的資金xi

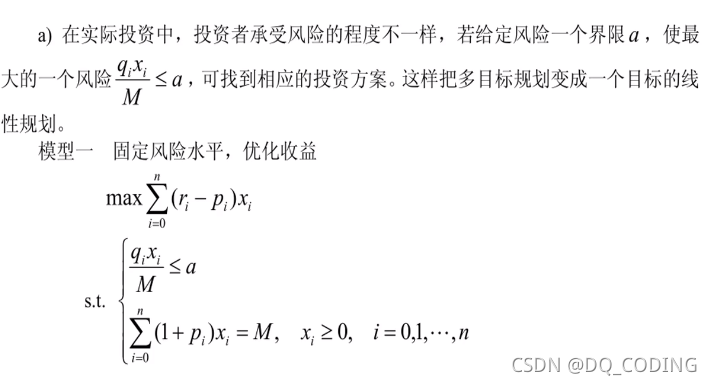

模型建立-多目標規劃轉單目標線性規劃

模型一:固定風險水平,優化收益

qixi/M<=a:風險率投資資產金額/總金額<=a風險界限

求解:

帶入數據:

1)因為a不知道,所以要逐個搜索

2)之前設置了M=1

3)因為投資銀行x0,沒有風險q0=0,沒有交易費p0=0,所以存入銀行的花費就是x0

4)f=(ri-pi) 收益,x0的收益為存款利率r0=0.05

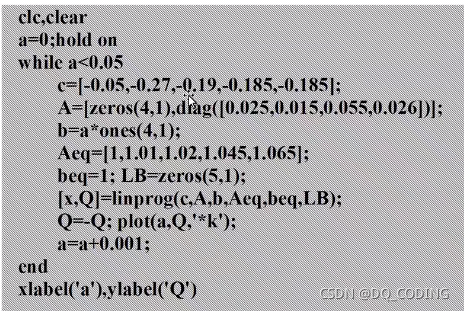

matlab程序:

1)因為是要求最大的收益,所以c加上負號:c是投資資金x0-x5

2)zeros(4,1)生成4行1列的矩陣(4個x1-x4,一個y),A是計算風險

3)Q=-Q,求最大收益max

4)ones():

ones的作用是產生全1矩陣

ones(N)是產生一個NN的全1矩陣

ones(M,N)產生一個M*N的矩陣

ones(size(A))產生的矩陣應該是與A大小相同的全1矩陣

所以,aones(4,1):產生一個41的全a矩陣

5)plot():

使用plot繪制二維圖像

plot(X, Y, LineSpec)

其中X由所有輸入點坐標的x值組成,Y是由與X中包含的x對應的y所組成的向量。LineSpec是用戶指定的繪圖樣式

所以,plot(a,Q,’*k’)表示:

函數圖形用黑色顏色和星號符號來表示a和Q的函數曲線關系。

這里,plot是繪圖函數,a和Q是一組數據,k是黑色顏色的代號,星號在圖形中表示a和Q的對應值。

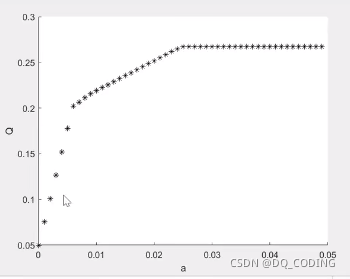

matlab結果:

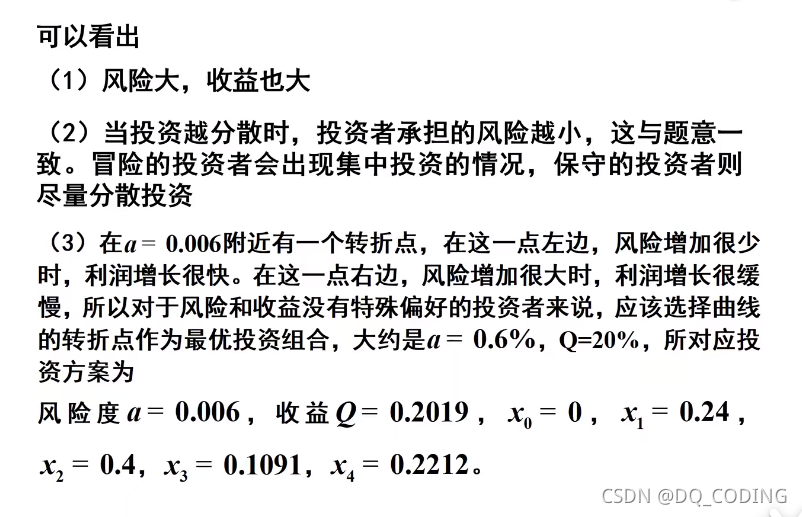

在不同風險度的情況下,收益率都是不一樣的,但總體風險越大,收益越高

如果可接受的風險度在0.006,為最佳的收益;如果可接受的風險度比較低,往往能獲得一個更好的更高效的收益;如果可接受的風險度標記高,也建議不要超過0.025,這也會達到一個比較理想的效果,比風險度更高的時候收益更好

結論:

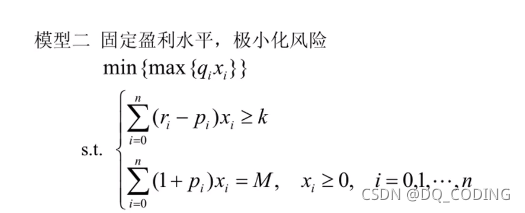

模型二:固定盈利水平,極小化風險

讓盈利不小于k(最低的收益保證)

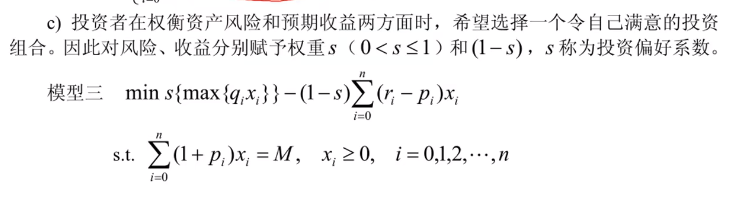

模型三:投資偏好

一般s設為0.5,如果s設為0.2,比較看重收益(1-s)

(總風險-總收益)min=賠的錢

或

(總收益-總風險)max=賺的錢

裝有系統,將其中系統安裝到另外一塊磁盤的具體操作)

)

文件,并對原文件進行轉換)

元素方法詳解)