迪士尼最新一季的“答卷”,透露著不小的寒氣。

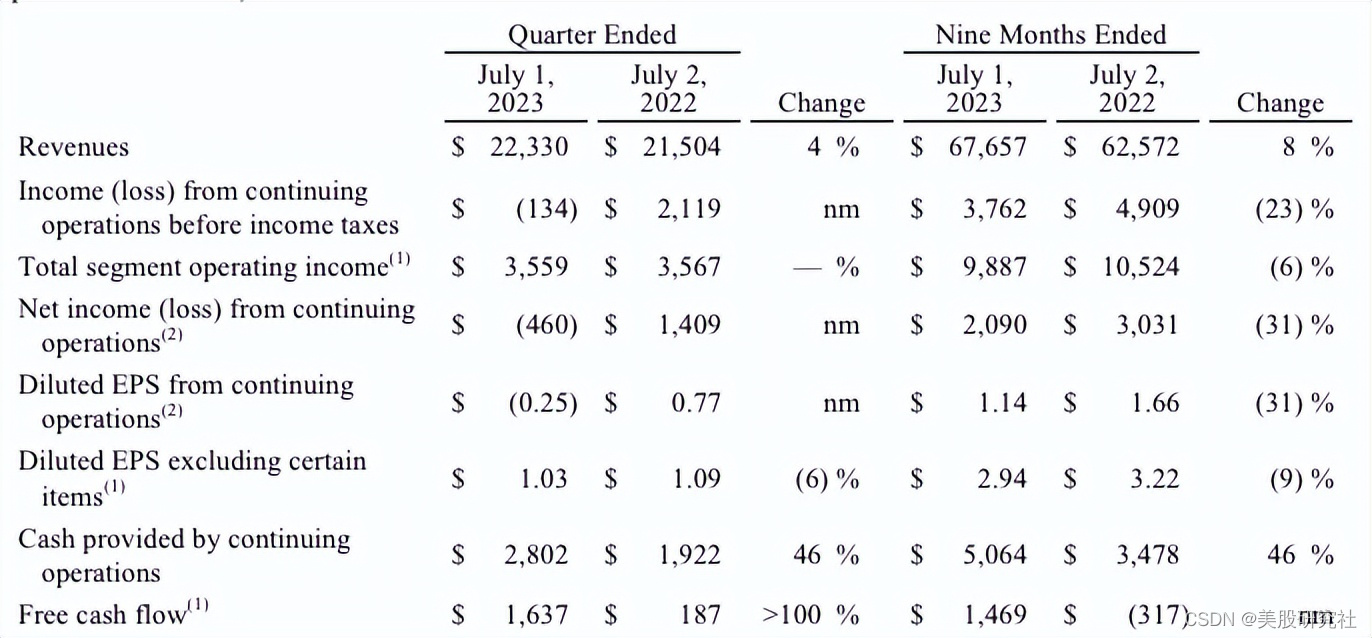

近日,迪士尼披露了2023財年第三季度(自然年2023年Q2)業績報告,營收223.3億美元,同比僅增長4%,低于市場預期的225.1億美元;歸母凈虧損為4.6億美元,去年同期凈利潤為14.09億美元,罕見地出現了季度凈虧損的現象。

?

圖源:迪士尼

不過因迪士尼宣布將上調流媒體訂閱費,并減少約30億美元內容支出,投資者還是給予了一定支持。財報發布第二天,迪士尼股價上漲4.85%,報收91.73美元/股。與此同時,Rosenblatt維持迪士尼評級為買入,最新目標價為102.00美元/股。

但亮眼的股價并不能掩飾迪士尼各業務線的發展壓力。

由于傳統的有線電視網絡、主題樂園業務面臨增長天花板,迪士尼接下來的運營重點還是以流媒體為主。同時,迪士尼已經不打算無止境地為流媒體業務進行內容投入,而是把盈利當成階段性目標。考慮到流媒體撬動消費者的利器就是內容,內容投入大幅縮減的背景下,迪士尼想要回正流媒體業務的現金流,充滿了挑戰。

業務成長性不足,流媒體業務仍為重要抓手?

2023財年第三季度,迪士尼能實現營收微增,一大原因在于多業務布局。

目前,迪士尼擁有有線電視網絡、直面消費者(以Disney+為代表的流媒體)、內容銷售/許可及其他、主題樂園體驗和產品四大業務線,其中,主題樂園體驗和產品業務對營收增長做出較大貢獻。財報顯示,2023財年第三季度,迪士尼樂園、體驗和產品營收為83.26億美元,同比增長13%。對此,迪士尼做出解釋,主題樂園體驗和產品業務的營收大幅增長,主要系“上海迪士尼度假區與香港迪士尼度假區的收入帶動”。

?

具體而言,2023年以來,我國旅游業重新繁榮。與此同時,2023年6月23日,上海迪士尼第四次調高了門票價格,因而帶動迪士尼整體的主題樂園體驗和產品業務營收上漲。

而從利潤端來看,迪士尼的壓力不小。其實早在艾格回歸之初,迪士尼的階段性虧損就已經注定。

2022年11月,艾格重返迪士尼再次擔任CEO一職,宣布了重組迪士尼媒體和娛樂部門的計劃。迪士尼的公告顯示,“重組和業務戰略的改變一旦確定,可能會產生減值費用”。2023財年第三季度,迪士尼之所以出現虧損,也正是因為重組和減值費用錄得約26.5億美元,上年同期該費用僅4200萬美元。

盡管迪士尼的虧損與瞬時性的策略有關,并不會持續陷入虧損的泥潭,但其主營業務的盈利困境卻具有很強的延續性。

2023財年第三季度,迪士尼有線電視網絡營收66.9億美元,同比下跌7%,經營利潤為 18.9 億美元,同比大幅下降 23% ;直面消費者業務實現營收55.25億美元,同比增長9%,運營虧損從去年同期的10.61億美元縮減至5.12億美元,同比上漲52%;主題樂園業務營業利潤為24.3億美元,較去年增長11%;內容銷售及授權業務經營虧損大幅增長至 2.4 億美元。

可以看出,除了直面消費者業務、主題樂園業務,其他業務線均不具備較強的成長性。而再從行業視角剖析直面消費者業務、主題樂園業務的發展境況,可以發現迪士尼的選擇確實不多。

雖然主題樂園業務可以稱得上迪士尼的“現金牛”,但是該業務輻射的人群有限,再加上全球經濟仍面臨下行風險,隨著瞬時性的消費熱情退卻,迪士尼的主題樂園業務能否持續釋放增長潛力,具有較大的不確切性。這種情況下,流媒體業務的作用也更加顯著。

目前,流媒體業務還未擺脫虧損,但相關數據已經大幅收窄,行業前景也似乎更加明朗。實際上,隨著移動互聯網的滲透率逐漸走高,流媒體逐漸取代有線電視網絡業務的地位,擁有巨大的商業價值。Grand View Research調研數據顯示,預計全球流媒體市場規模將從2021年的2125億美元增長至2028年的1.05萬億美元,復合年增速為25.64%。

不過,值得注意的是,流媒體業務虧損收窄背后,迪士尼落實漲價格、控成本的策略,一定程度上也使流媒體業務的發展走入另一層困境。

漲價格、控成本,Disney+面臨巨大挑戰

由于內容成本高昂,流媒體平臺難以避免“入不敷出”的挑戰。以迪士尼為例,早在2020年末,迪士尼就對外表示,計劃四年內成為流媒體巨頭,預計屆時相關支出為每年140-160億美元。不斷的成本投入下,僅2023年以來,迪士尼流媒體業務的經營虧損額總計就達到了22.24億美元。

不可否認的是,大手筆地內容投放,確實吸引了諸多用戶。截至2022年第三財季末,迪士尼擁有 2.211 億名流媒體訂閱用戶,超過Netflix的2.207億人。此時距離迪士尼首次切入流媒體賽道,不過五年時間。

與大手筆投入建設內容同步,迪士尼對用戶也足夠“慷慨”。此前Disney+每月訂閱價格僅7.99美元,并且提供捆綁銷售計劃,用戶每月僅需支付13.99美元即可同時收看 Disney+、Hulu、ESPN+的內容。作為對比,Netflix、Amazon Prime Video、HBO Max等平臺的月訂閱費大多在15美元左右。

然而迪士尼的持續虧損,也反過來證明了,Disney+等產品的低價策略不足以平衡高昂的內容成本。

為了給投資者交代,迪士尼已經宣布了流媒體業務盈利的“deadline”。財報電話會上,迪士尼首席執行官Bob Chapek對外表示,“預計未來流媒體業務虧損將會收窄,Disney +將于2024財年實現盈利”。

迪士尼的具體做法是,效仿主題樂園業務,提高流媒體業務的定價,并且控制內容成本。

財報電話會議上,迪士尼對外表示,2023年10月后,無廣告版Disney+服務月訂閱費將從10.99美元上漲至13.99美元,無廣告版Hulu的月訂閱費將從14.99美元漲至17.99美元,帶有廣告版本的服務月費價格不變。

其實早在2022年12月, Disney+就曾借推出廣告版漲價,標準版的月訂閱費從7.99美元上漲至10.99美元。得益于此,截至2023財年第三季度末,Disney+國內和國際每位付費訂閱用戶平均月收入分別同比上漲了2%和1%。

而流媒體平臺漲價也并不少見。2022年初,Netflix就調整了美國市場的訂閱費,其中高價套餐從17.99美元漲至19.99美元。無獨有偶,2022年10月,Apple TV+的個人月費也從4.99美元上漲至6.99美元。

但漲價為消費者帶來了更高的使用成本,也要求平臺提供更具競爭力的內容。

比如,意識到韓國內容受全球觀眾觀影后,2023年4月,Netflix就對外表示,預計將于未來4年內,向韓國投資25億美元,以制作劇集、電影及其他電視節目。此前,Netflix已經在韓國市場打造了《魷魚游戲》《王國》《黑暗榮耀》等爆款內容。

反觀迪士尼,為了控制流媒體業務的虧損,宣布漲價的同時,還計劃減少內容投入。財報電話會議上,代理首席財務官Kevin Lansberry對外表示,預計今年迪士尼的內容支出總額約為270億美元。通常情況下,迪士尼每年的支出大約為300億美元左右,這也意味著今年迪士尼要減少30億美元的內容投入。

事實上,在此之前,迪士尼的內容質量已經廣受詬病。2019年以來,隨著《復仇者聯盟》以及《星球大戰》系列紛紛完結,迪士尼再沒有創造過百億美元票房奇跡。2023年,不論是《瘋狂元素城》還是《小美人魚》,均陷入口碑、票房雙輸的困境。

對此,2023年6月,《華爾街日報》就曾發文指出,“迪士尼比任何公司都更依賴于其創意產出,而創意產出卻沒有發揮作用——目前還不清楚出了什么問題”。

雖然漲價和控成本的策略還沒有充分落實,但Disney+的影響力已經開始下降。2023財年第三季度,Disney+的用戶數為1.461億,環比下跌7%,低于分析師預期的1.548億。這主要是因為迪士尼在印度板球超級聯賽(IPL)流媒體轉播權的競標中失利,使得印度地區的Disney+用戶流失了24%。

?

圖源:迪士尼

盡管印度并不是Disney+的主要市場,但也昭示了流媒體行業亙古不變的定律:內容失利極易引發用戶流失。

因此,目前迪士尼面前的挑戰,或許并不是能否回正流媒體業務的現金流,而是在控制內容成本和提高訂閱費的“蹺蹺板”上,找到一個恰當的平衡點,一方面打造出更具共情能力的精品內容,另一方面,通過有限的內容,撬動無限的消費者。

好在,經歷百年滄桑,迪士尼擁有眾多極具知名度的IP,接下來,迪士尼最應該做的,或許就是保證內容質量的同時,進一步挖掘這些IP的隱形價值,打動更多的消費者。

作者:天宇

來源:美股研究社

訓練擴散模型(無條件圖像生成))

【前后端不分離】自定義View)