今天分享的是AI系列深度研究報告:《2024年度投資策略:AI大模型和半導體國產化加速》。

(報告出品方:東方證券)

報告共計:48頁

前言: 行情回顧與未來展望

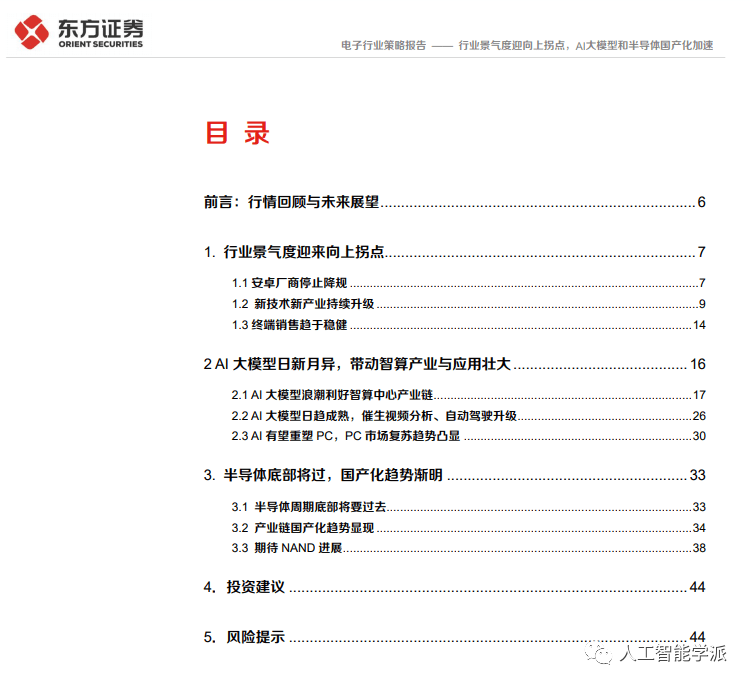

電子板塊漲幅轉正,信心逐漸回歸。截至 2023 年 11 月 6 日收盤,電子指數較 2022 年末上升3%,實現漲幅轉正,高于同期滬深 300 指數下降 4%的表現,在所有一級行業中排名第 4,較2022 年排名末尾有大幅度的提升。2023 年年初以來,除半導體和其他電子在個別時間段表現明顯不及同期滬深 300,其余子行業的表現均與滬深 300 相近,甚至大幅優于滬深 300。

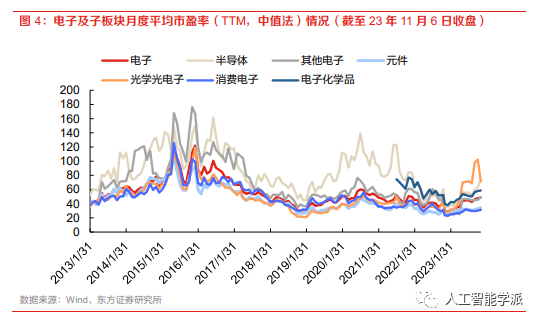

從估值角度來看,目前電子板塊大部分子行業 PE TTM 估值低于過去 10 年歷史平均。電子板塊 當前行業整體 PE TTM 估值水平 49 倍,低于過去 10 年平均值(55 倍)。其中,半導體板塊估值水平較高(75 倍),但仍低于過去 10 年平均值(85 倍);消費電子板塊估值水平最低,為 31 倍, 低于過去 10 年平均(49 倍);其他電子和元件板塊估值分別為 49 倍和 34 倍,均低于過去 10 年 平均(69 倍和 46 倍);電子化學品估值為 59 倍,高于過去 1 年平均(49 倍);光學光電子估值 水平為 72 倍,高于過去 10 年平均(50 倍)。

展望 2024 年,我們認為行業整體最氣度復蘇、AI 大模型算力升級和半導體國產化帶來的投資機會值得關注:

1)行業景氣度迎來向上拐點,安卓廠商停止降規,終端需求平穩,折疊機、5.5G、衛星通信、AI 等產業和技術升級正當時,我們看好消費電子終端整體景氣度提升帶來的投資前景。

2)A 大模型部署和應用帶來算力升級需求,數據中心產業鏈從中深度受益,AI 大模型應用深入智慧物聯和汽車等領域,引領視頻分析、自動駕駛等技術升級,帶動智能攝像頭、激光雷達等相關傳感器需求;A 有望重塑 PC 市場,成為 PC 終端發展的重要驅動力,我們持續看好AI 大模型相關產業鏈上下游的增長機會。

3)半導體行業正迎來回暖,產業鏈國產化趨勢顯現,我們期待 NAND 大廠擴產進展,看好半導體景氣度復蘇和國產化率提高帶來的產業鏈相關公司的未來前景。

1.行業景氣度迎來向上拐點

1.1 安卓廠商停止降規

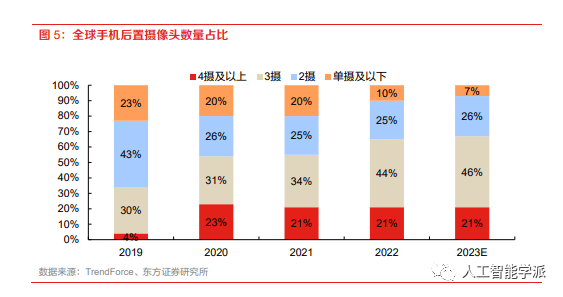

手機攝像模組出貨量有望回升,手機攝像頭平均數量將提高。根據 Trendforce 預測,2023 年在預期全球經濟緩步回穩下,智能手機生產量平穩,手機攝像模組出貨量將同比增長約 4%,達46.2億顆,低端手機增配將帶動攝像模組出貨量增長。TrendForce 認為手機攝像模組出貨量增長將主要受益于低端手機鏡頭數量提高,配置 1 顆攝像頭或不配置攝像頭的智能手機占比將從 22年的 10%下降到 23 年的 7%;于此同時,中端機型配置攝像頭數量也將有小幅提升,后置 2顆/3 顆攝像頭的智能手機比例將分別提升到 26%/46%。

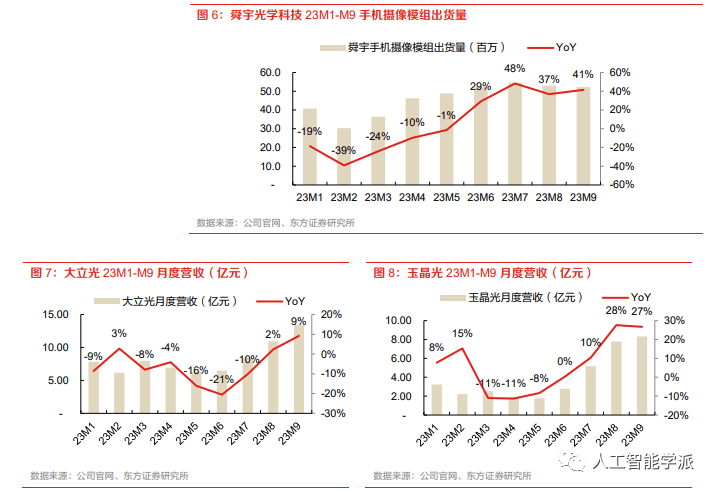

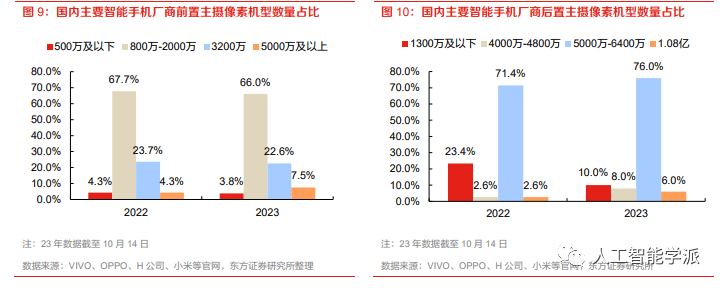

市場景氣度回升,行業龍頭 23Q3 攝像模組出貨量環比提升。根據手機攝像模組龍頭企業舜宇光學科技、大立光和玉晶光公布的數據,23Q3 市場景氣度有所回升。舜宇光學科技 23 年三季度以來手機攝像模組保持同比高增,同比增速均超過 35%。鏡頭廠商大立光和玉晶光月度營收 8-9 月保持同比增長,大立光23M9 營收 13.4億元,創20 年來新高;玉晶光23M9 營收 8.33 億元,M9及 Q3 營收同步創下歷史新高。

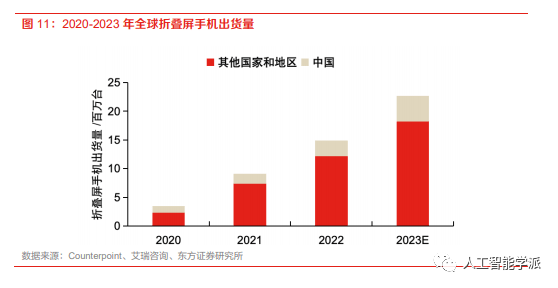

高端前置主振滲透率提升。我們對國內規模較大的四家智能手機廠商( VIVO、OPPO、H 公司小米)在 22年和23 年(截至 10 月 14 日)發布機型的像模組參數進行了統計。與22 年相比23 年前置攝像頭整體配置與 22 年相近,其中超過 5000 萬像素的前置主攝滲透率有一定提升,從4.3%增長到 7.5%。

后量主攝升級趨勢顯現,多品牌發布億級像囊旗艦。相比之下,后置攝像頭像素數升級趨勢較為明顯,根據我們的統計,國內規模較大的四家智能手機廠商發布的機型中,23 年后置主攝像素在1300 萬及以下的智能手機機型占比從 22 年的 23.4%大幅下降到 10.0%,而后置主攝像頭像素4000 萬及以上的比例顯著增長,其中過億像素手機機型占比從22 年的 2.%提升至 23 年的6.0%考慮到 vivo 和 oppo 等公司可能會在 23 年繼續發布旗艦機型,預計 23 年全年相對應的前置和后置高端攝像模組滲透率仍將有所提升。

潛望式攝像模組市場熱情提高。潛望式鏡頭可實現光線橫向傳輸,突破光學變焦瓶頸,使用微棱鏡的新型潛望式鏡頭,通過微棱鏡將光路轉向,使過厚的鏡頭平放,光線在手機內部橫向傳輸,從而通過橫向變焦保證長焦拍攝,具有鏡頭更薄,突起更小等優勢。23 年 9 月,蘋果首次發布了搭載潛望式鏡頭的 iPhone 15 Pro Max,有望帶動行業熱度。頭豹研究院認為,潛望式鏡頭將隨著后置多攝方案的滲透而被廣泛應用。據 TSR 數據,預計全球潛望式鏡頭出貨量將從 2019 年的1300 萬顆增長至 23 年的 8000 萬顆,滲透率從 0.9%提升到 5.3%。隨著潛望式鏡頭的技術成熟和成本逐步下降,我們認為未來較低規格的潛望式鏡頭有望下沉到中低端機型,潛望式攝像模組滲透率提升空間較大。

1.2 新技術新產業持續升級

1.2.1 折疊機正成為市場焦點

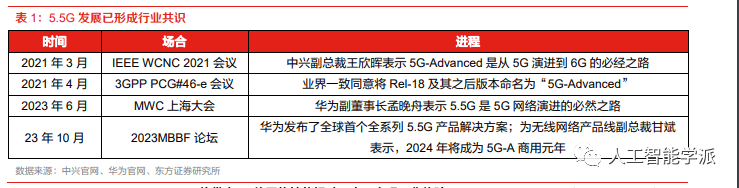

折曼機市場熱度持續提升。根據 IDC,23Q2 中國折疊屏手機市場保持快速增長,出貨量同比增長173%至約 126 萬臺;1H23 出貨 227 萬臺,同比增長 102%,到 25 年有望達到 1380 萬臺。根據 Counterpoint,2023 年全球折疊屏智能手機出貨量預計將同比增長 52%達2270 萬部,2025年將達 5500 萬部;折疊屏手機在 1000 美元以上的超高端市場正開始占據主導地位,2022 年出貨量份額達兩位數,預計 2023 年將增長到 20%以上。

1.2.2 5.5G 開啟商業化進程

5.5G 已形成產業共識,商業化落地將至。5.5G,即5G-Advance ( 5G-A),是5G 第二個階段的演進,共包括 Rel-18、Rel-19、Rel-20 三個版本。在5G Rel-20 演進時,預計會同時開始 6G引入工作。5.5G是5G 網絡演進的必然之路,5.5G 網絡下行萬兆、上行千兆、千億聯接、內生智能的網絡特征已經明確,從 5G 到 5.5G,將更好地匹配人聯、物聯、感知、高端制造等場景,孵化更多的商業新機會。23年 10 月,華為于 2023MBBF 論壇期間發布了包括 TDD、FDD、毫米波、DIS、天線、微波 MAGICSwave 的全球首個全系列 5.5G 產品解決方案,華為無線網絡產品線副總裁甘斌表示,2024 年將成為 5G-A 商用元年。

5.5G 將帶來 10 倍網絡性能提升,真正實現萬兆體驗。5.5G 對 5G 的 eMBB(增強移動寬帶) 、 uRLLC(超高可靠超低時延通信) 和 mMTC(大連接物聯網)三大特性進行增強,相比目前的 5G 能力,將給運營商帶來 10 倍的網絡性能提升:

? 10 倍峰值帶寬體驗:移動用戶及家庭寬帶用戶峰值體驗從 1Gbps 提升到 10Gbps,更好地 支持沉浸+交互業務。

? 10 倍 IoT 連接:5.5G 引入 Passive IoT 技術,支持從百億到千億物聯。

? 10 倍確定性:時延、定位、高可靠性能力 10 倍提升。

? 10 倍能效:移動網絡每 Tera Byte 數據傳輸排放的 CO2 量可減少 10 倍。

? 10 倍智能:ADN 自動駕駛網絡從 L3 級別提升到 L4 級別,網絡運維效率提升 10 倍。

F5.5G 目標實現 10 倍帶寬、覆蓋和體驗。在固網領域,華為在 22 年分析師大會上首次提出了 F5.5G 概念,目標是將帶寬、覆蓋和體驗提高 10 倍以上;23 年 10 月在 UBBF 2023 期間,華為 發布了邁向 F5.5G 的六大技術升級,呼吁全產業共同推進 F5.5G 的成熟與落地,逐步實現萬兆無處不在。

頻譜資源策略清晰,推進 Sub 100GHz 頻走向 NR。5.5G 將當前存量頻譜通過頻譜重耕按需整合,并推動毫米波和 U6GHz 超大帶寬頻譜商用。毫米波、U6G 等新頻譜已逐步做好準備,25+國家已經分配毫米波頻譜,大部分運營商擁有 400 - 800 MH 大帶寬;中國率先提供 6GHZ 頻段用于移動通信業務,6GHz 將在 23 年 11 月份的WRC-23 進行IMT 標識。

5.5G 已開啟標準化進程,技術規范產業標準節賽明確。5.5G 首個版本 Rel-18 版本將于 24H1凍結;F5.5G已經從產業倡議落地標準設計,ETSI牽頭定義的F5.5G第一個標準版本R3將于24H1凍結;IETF、IEEE 也全面開展 SRv6、WiFi 7、800GE 等 Net5.5G 第一階段相關的標準工作,將在 2024 年發布。

全球運營商踴躍投身 5.5G 創新實踐,萬兆完成商用驗證,具備規模部署條件。中國、科威特、 沙特、阿聯酋、德國、土耳其、法國等全球各地 20+運營商都在進行 5.5G 關鍵技術的驗證,歐洲、中東、亞太的多個城市已驗證了5.5G 的 10Gbps 能力。結合 ELAA 等關鍵技術,高頻段實現了泛在高速移動性體驗。

5.5G 端到端產業鏈已做好準備,Rel-18 標準凍結即可商用。面向 5.5G 的終端芯片可滿足10Gbps 極致用戶體驗,領先的芯片公司均發布了 5G-Advanced ready 的調制解調器和射頻系統可支持 10 載波聚合實現 10Gbps 用戶體驗。千億物聯加速商業應用場景驗證順利,RedCap 已具備規模商用條件,P-loT標簽的新型終端也在加速。RedCap 芯模端產業鏈成熟,在電網、制造等場景完成驗證,具備規模商用能力; MBBF 2023 發布了 RedCap 商用階段性成果,全球已有7個國家超過 10家運營商完成 RedCap 商用試點,RedCap 在全球已具備規模商用條件; Passive loT產業鏈正在加速成熟,在工廠、物流行業完成技術驗證。

5.5G 時代,技術升級將帶來產業鏈升級:

超大帶寬+ELAA 提高萬兆網絡能力。Massive MIMO(大規模天線技術)升級,射頻通道數和天線振子數增加以提升空口帶寬,ELAA(超大孔徑天線)技術應用以實現天線單元分布式部署

通感融合方面,感知輔助通信,實現更高效波束管理和更精準波束追蹤;利用通信輔助感知,提供定位增強、高分辨率成像、環境重構、姿態識別等功能,在車聯網、機場、無人機、低空安防監測、高鐵周界檢測、危化品運輸監測等領域具有廣闊前景。

空天地一體化通信方面,5.5G 支持基站采用 5G NR 空制式,允許終端通過衛星基站接入統一5G 核心網。

算力方面,5.5G 打造算網一體的基礎設施平臺,通過泛在算力提效降耗、實時算力保障服務體驗.新型算力服務拉動網絡流量。終端方面,5.5G 打造萬兆體驗終端,5.5G 芯片和智能終端將從當前2T4R 走向 3T8R 等更多通道,并支持 4 個或更多載波的聚合。

物聯網方面,以輕量化和泛在化為方向擴展 oT。NB-loT 將繼續快速增長,收編 LPWA 物聯數百億聯接需求,RedCap 為中速低時延 oT,收編中高速物聯數十億的聯接需求;Passive loT 將蜂窩網絡和無源標簽技術相結合,支撐千億級別的無源物聯新需求。

F5.5G 打造泛在萬兆光聯接。在無線接入網,光纖前傳需配合 5.5G,承載比 5G 高十倍帶寬;在光接入網,以C-WAN 架構實現 10Gbps 的泛在能力,融合50G PON和FTTR;在光傳送網,單波相干偏振復用 400G 將擴展到 C 波段 10 波甚至L 波段,單容量有望發展到 100T,勝任百萬級服務器規模的單數據中心連接,池化波分支持光層調度向城域匯聚及接入層延伸。

1.2.3 衛星通信加速發展

LEO 和 VLEO 衛星被認為是未來衛星寬帶建設的主流方向。地球同步軌道衛星(GEO)通信主要用于短報文、語音信息發送,以及時延、帶寬要求不高的微信通話和偏遠地區物聯網設備聯網。低軌道衛星(LEO,距地面約 600-1200km ) 和超低軌道衛星(VLEO,距地面約 300km )衛星具有時延低、路損小、區域容量高且單星成本低等優勢,目前已在建設和使用中的 LEOIVLEO 通信衛星星座包括全球星( Globalstar)、第二代星(lridium Next)和 Orbcomm; 寬帶衛星星座主要有星鏈(Starlink)、一網( OneWeb )、Telesat(延期到 26 年中開始光速衛星發射計劃,27年末開始全球服務)。Starlink 和 OneWeb 主要在 Ku 頻段( 12-18 GHz)部署衛星,Telesat 預計在 Ka 頻段(26.5-40 GHz)部衛星。蘋果在 iphone14 系列推出的衛星緊急求援功能,通過Globalstar 星座實現低軌衛星直連,但目前只能實現短報文通信和定位分享等功能。

23年9月,中國電信官宣全面開通手機直連衛星業務。中國電信的天通一號衛星系統目前為3顆GEO 衛星在網,可覆蓋中國境內全部地區。

我國衛星寬帶計劃已啟動。我國已啟動“GW”巨型 LEO 衛星星座計劃和 VLEO 通遙一體衛星星座計劃。2020 年 GW 向國際電信聯盟 (ITU ) 遞交了頻譜分配檔案,曝光了 GW-A59和 GW-2的LEO 寬帶星座計劃,計劃發射的衛星總數達到 12992 顆,使用 Ka 和V頻段(59-64 GH);21年 4 月,中國衛星網絡集團有限公司( 簡稱“中國星網”)正式成立;22 年 10 月,采招網數據顯示中國星網首次招標落地,中國空間技術研究院是第一中標人。23 年 7 月,中國航天科工集團宣布 VLEO 通遙一體衛星星座啟動,將按照總體規劃、分步實施、逐步完善的原則分三階段實施計劃 2023 年完成超低軌通遙一體衛星星座首發星發射,計劃 2024 年完成 9 星業務驗證星族發射,預計 2027 年完成 192 顆星在軌組網,230 年完成 300 顆星在軌組網運行,形成全球 15 分鐘響應能力,助推空間經濟發展。

1.3終端銷售趨于穩健

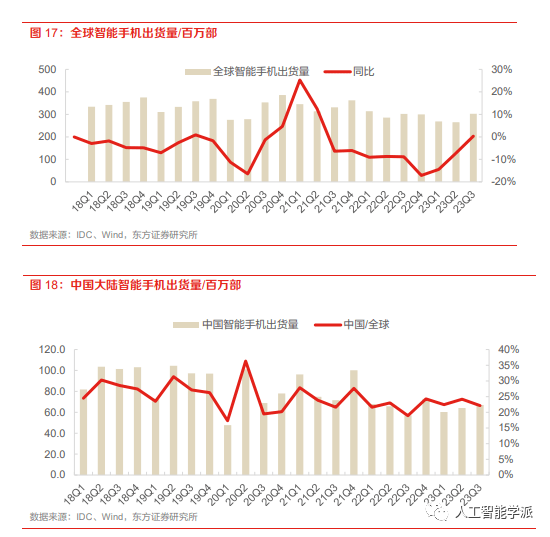

全球智能手機銷售量 23Q3 同比轉正。23Q3 全球智能手機出貨量 3.03 億部,實現同環比轉正環比增加 14%,同比增長 0.3%,為 22 年以來首度實現單季度同比增長。據 DC 預測,2024 年全球智能手機出貨量將同比增長 5%,五年復合年增長率為 2%。根據 DC 數據,23Q3 中國智能手機出貨量為 6705 萬部,環比增長約 5 個百分點,實現連續兩個季度環比增長。這也說明中國智能手機市場復蘇拐點將到來。

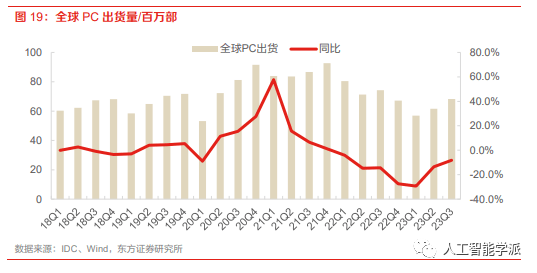

全球 PC 市場 23Q2-Q3 出貨量連續兩季度環比增長。全球 PC 出貨量自 2023 年起連續兩個季度實現環比增長,根據 IDC 數據,23Q3 出貨量達到 6820 萬部,較 2022 年 Q3 同比下降約 8%, 連續 2 個季度同比降幅收窄。

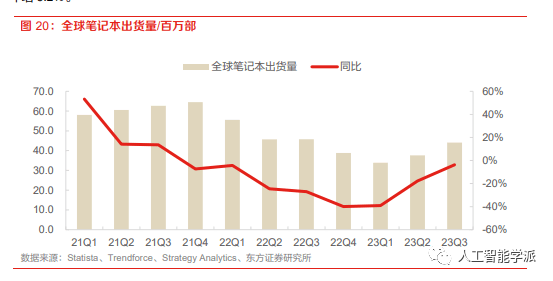

全球筆記本出貨量 23Q3 同比降幅收窄至 4%。截止到 2023 年三季度,2023 年全球筆記本出貨 量實現連續兩個季度的環比增長,同比降幅持續收窄,2023 年 Q3 同比降幅收窄至 4%,2024 年 有望實現同比轉正。據 TrendForce 預測,2024 年全球筆記本市場整體出貨規模將達 1.72 億臺, 年增 3.2%。

2 AI 大模型日新月異,帶動智算產業與應用壯大

ChatGPT 掀起 Al大型浪潮,智能算力需求高企。2022 年底,OpenAl 發布自然語言處理工具ChatGPT大模型,引發全球極大關注,AI大模型快速成為國家、企業和科研院所重點發展的世界性趨勢。中國互聯網和科技巨頭爭相推出自主研發的 A 大模型,例如百度的文心一言、騰訊混元大模型、華為的盤古大模型和阿里巴巴的通義大模型,這些大模型擁有千億甚至萬億個參數,需要數十 TB、數百 TB 的高質量訓練數據。回顧 GPT 發展歷程,為實現模型的不斷優化,用以訓練的數據集廣度、深度不斷加強,對于智能算力的需求呈現幾何級增長。據 OpenAI 測算,2012年至 2018 年,用于訓練Al模型所需算力約每隔 3-4 個月翻倍,總共增長了 30 萬倍( 對比起來摩爾定律在相同時間只有7倍的增長),每年頭部訓練模型所需算力增長幅度高達 10 倍,整體呈現指數級上漲。

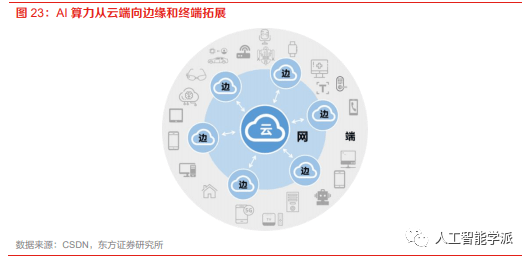

AI 算力從云端向邊緣和終端拓展。云端指云計算和支持云計算的基礎設施及資源,是提供算力的 中心節點;邊緣指邊緣計算節點,是離終端最近的算力服務節點;終端是用戶使用的一切可以聯 網的設備,比如手機、平板、電腦等;網是連接云端和邊緣、邊緣與終端之間的網絡。在終端應 用對低時延愈加迫切的要求推動下,云端服務器的功能逐漸下放至邊緣服務器,最終云端算力下沉、終端和邊緣算力上移,在邊緣服務節點形成兼顧時延、成本和算力的匯聚點。

2.1 AI 大模型浪潮利好智算中心產業鏈

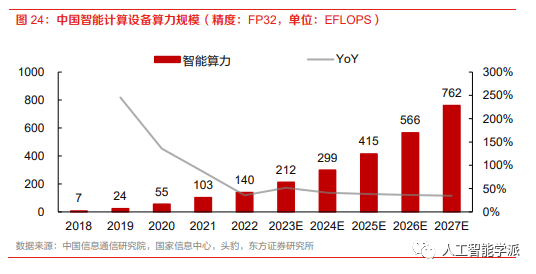

智能算力規模有望高速增長。受益于 Al大模型訓練所需算力的指數級增長及其下游自動駕駛汽車.AloT 與邊緣運算等新興應用題材的帶動,根據中國信通院數據,2018-2022 年,中國的智能算力規模由 6.8EFLOPS 持續增長至 140EFLOPS,CAGR 達到 113%。展望未來,AI 技術在各行各業都將得到重要應用,互聯網、智慧金融、智慧政務、智能制造、智慧教育、智慧能源、智慧醫療、智能駕駛等領域已經逐漸被人工智能滲透,國家信息中心預測未來 80%業務場景都將基于人工智能技術。頭豹研究院預計,2023-2027 年中國智能算力規模的年均復合增速約 38%,2027 年達到 762EFLOPS。

2.1.1 AI 服務器整機

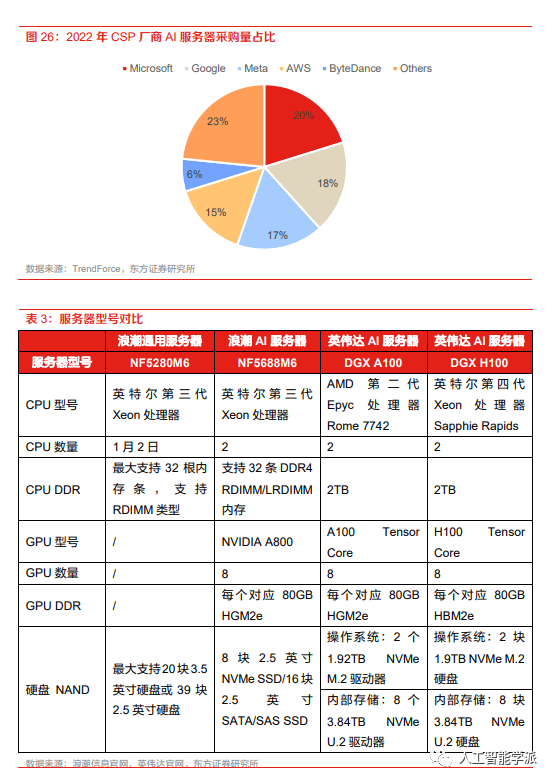

Al浪潮帶動服務器快速發展。根據 TrendForce,自2018 年起諸多大型云端業者開始大量投入AI相關的設備建設,截至 2022 年,預估搭載 GPGPU ( General Purpose GPU )的AI 服務器年出貨量占整體服務器比重近 1%。2022 年北美四大云端業者 Google、AWS、Meta、Microsoft的Al服務器采購占比合計 66.2%,而中國近年來隨著國產化進程加速,AI 建設浪潮升溫,字節跳動的采購量最大,年采購占比達 6.2%,其次則是騰訊、阿里巴巴與百度,分別約為 2.3%、1.5%與1.5%。2023 年隨 ChatBOT ( 對話機器人)等應用帶動 A 服務器蓬勃發展,TrendForce 預期2023 年 AI 服務器(含搭載 GPU、FPGA、ASIC等)出貨量超過 120 萬臺,年增 38%,2024 年增速將高于 33%。

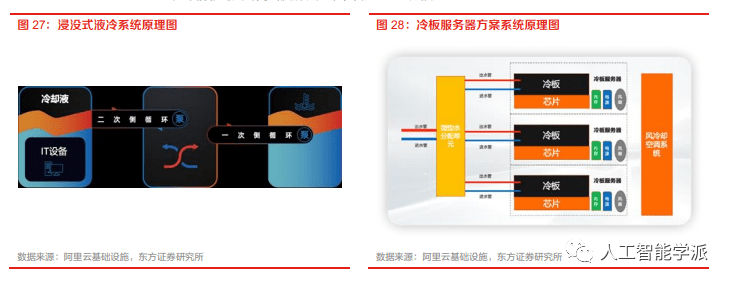

通過散熱設計有效降低能耗成為了建設綠色數據中心的主要手段,行業內也產生了風 冷、液冷等不同散熱冷卻技術。現有的數據中心建設中廣泛采用的風冷散熱方式,利用室外機+ 冰水機的冷卻系統輸出冷氣對機房服務器進行散熱的方式,不僅散熱效率低,同時會耗費大量能 源,難以滿足建設綠色數據中心的要求。成本方面,相比于傳統風冷高密度解決方案,液冷解決 方案同樣能夠帶來更高的經濟效益。并且,隨著部署的計算節點數量的增長,液冷解決方案創造 的經濟效益將會逐級遞增。以部署 480 計算節點的數據中心為例,傳統風冷高密度方案雖然在前 期投入方面略低于水冷節點方案,但隨著時間和項目進程的推進,水冷節點解決方案在后期運維 和升級以及能耗方面的優勢將會顯現。在一個為期 7 年的部署 480 節點的周期中,水冷節點解決 方案能夠比風冷高密度解決方案節省近 1000 萬投入。

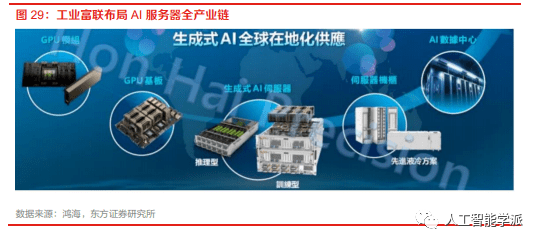

工業富聯穩居 AI 服務器行業領先地位。工業富聯布局 AI 服務器全產業鏈各環節,包括 GPU 模 組、GPU 基板、生成式 AI 服務器、服務器機柜、AI 數據中心等。公司 AI 服務器自 2017 年發展 至今,已迭代至第四代,并于 2023 年起為客戶開發并量產英偉達的 H100、H800 等高性能 AI 服 務器,公司的云端游戲服務器也已于 2023 年 3 月開始正式出貨。公司不斷深化 AI 及算力領域布 局,陸續推出一系列面向多場景、多維度的邊緣服務器、數據中心模塊化及可拓展的高性能服務 器,客戶涵蓋全球市場占有率較高的頭部品牌商、北美前三大 CSP 服務商、國內頭部 CSP 服務 商和互聯網應用服務企業,出貨量居全球領先地位。

聯想服務器業務增速可觀。聯想已經成為全球第三大服務器提供商,多年來占據著全球 HPC 榜單 TOP500 榜首,具備交付全球客戶的能力。ISG(基礎設施方案業務集團)為代表的業務集團有 望成為第二增長曲線,2022/2023 財年收入增長 37%至 97.6 億美元,連續第三年刷新紀錄。目前 已為韓國國家氣象局、紫金云、三一集團等提供服務器解決方案。其中,韓國氣象廳攜手聯想建 造的高性能計算機“五號”,引入最新的處理器核心和領先的網絡和存儲技術,同時使用聯想服務器的核心技術之一“海神”直接式溫水水冷技術,已在韓國氣象廳下屬的國家氣象高性能計算 中心正式投入運行。

2.1.2 AI 服務器零配件

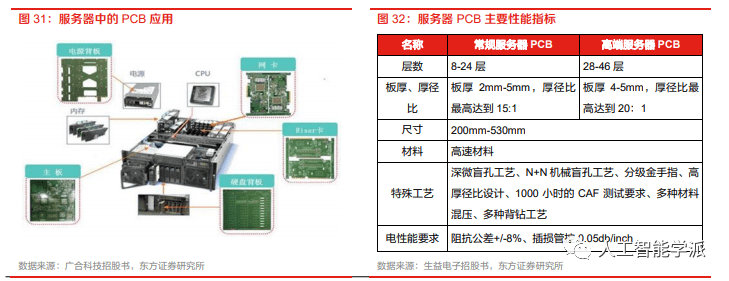

服務 PCB 性能要求不斷提高。隨著 5G、云計算、AI、大數據等的發展,對服務器算力的要求越來越高,高速、大容量、云計算、高性能的服務器的需求將越來越大,高端服務器所用 PCB一般要求具有高層數、高縱橫比、高密度和高傳輸速度,常規服務器一般層數在 8-24 層,板厚2-4mm,厚徑比最高達到 15:1; 高端服務器層數為 28-46 層,板厚 4-5mm,厚徑比最高達到20:1。服務器產品具有高電氣性能和高可靠性,在高端服務器中的應用主要包括背板、高層數線卡、HDI卡、GF 卡等。此外,用于服務器產品的超高層板過于龐大且厚重,針對如此大片的精密運算板材進行耐高溫、耐撞擊的保護,所耗費的成本也較大,因此直接采用 HDI 板將運算核心縮小化成為最佳選擇,從而會為 HDI 板帶來巨大市場需求。

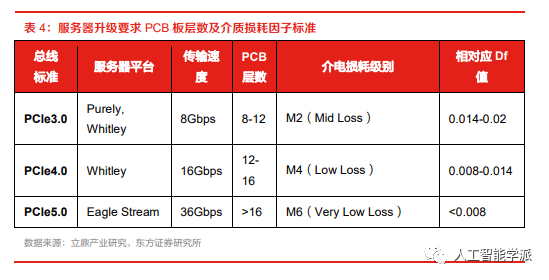

目前,服務器平臺升級到 PCle5.0,PCB 板層數將從 12-16 層增加至 16 層以上,CCL 材料按低介電損耗從大到小可以分為 STD Loss、Mid Loss、Low Loss、 Very Low Loss 、UltraLow Loss以及高頻 7 個等級, PCle5.0 要求 CCL 材料升級到 Very Low Loss 等級,為了滿足高速高頻減少信號在傳輸過程中的介質損耗,介電常數 Dk、介質損耗因子 Df 進一步下降。

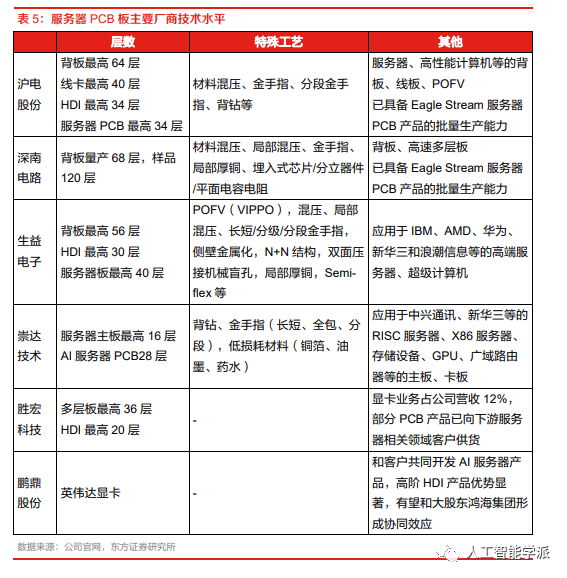

國內部分廠商 PCB 產品符合要求,有望深度受益。目前滬電股份、深南電路、生益電子等國內 PCB 廠商已具備相關技術能力,PCB 龍頭鵬鼎控股在高階 HDI 領域有深厚技術積累和顯著優勢,同時積極擴張服務器 PCB 產能,有望受益于 AI 技術升級帶來的算力需求增長。

)

組件)