一、GM與LSTM的基本原理及互補性

1. GM模型的核心特點

-

基本原理:通過累加生成(AGO)將原始無序序列轉化為具有指數規律的光滑序列,建立一階微分方程(如GM(1,1))進行預測。其數學形式為:

dx(1)dt+ax(1)=b \frac{dx^{(1)}}{dt} + ax^{(1)} = b dtdx(1)?+ax(1)=b其中 x(1)x^{(1)}x(1) 為累加序列,a,ba, ba,b 為待估參數。

-

優勢:

- 小樣本需求(≥4個數據點);

- 不依賴數據分布假設,適用隨機性強、信息不全的“灰色系統”;

- 計算效率高,適合短期至中期預測。

-

局限:長期預測精度下降,對非線性關系捕捉不足。

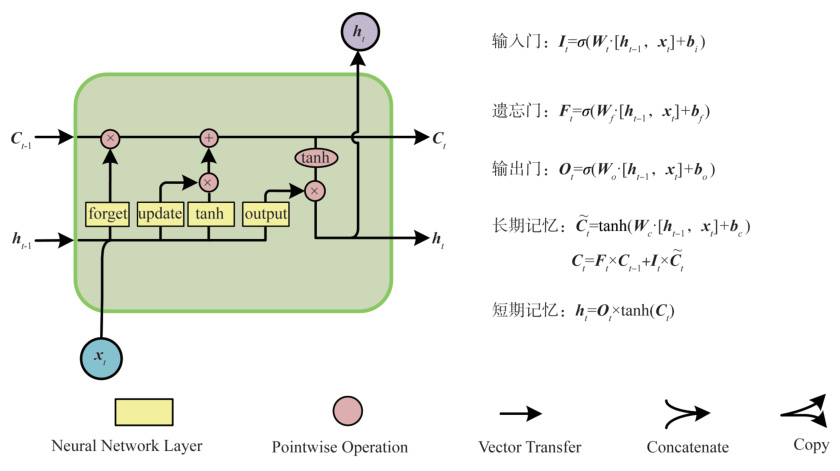

2. LSTM的核心特點

-

基本原理:通過遺忘門、輸入門、輸出門控制細胞狀態(長期記憶),解決傳統RNN的梯度消失問題。核心公式包括:

ft=σ(Wf?[ht?1,xt]+bf)it=σ(Wi?[ht?1,xt]+bi)ot=σ(Wo?[ht?1,xt]+bo)C~t=tanh?(WC?[ht?1,xt]+bC)Ct=ft⊙Ct?1+it⊙C~tht=ot⊙tanh?(Ct) \begin{align*} f_t &= \sigma(W_f \cdot [h_{t-1}, x_t] + b_f) \\ i_t &= \sigma(W_i \cdot [h_{t-1}, x_t] + b_i) \\ o_t &= \sigma(W_o \cdot [h_{t-1}, x_t] + b_o) \\ \tilde{C}_t &= \tanh(W_C \cdot [h_{t-1}, x_t] + b_C) \\ C_t &= f_t \odot C_{t-1} + i_t \odot \tilde{C}_t \\ h_t &= o_t \odot \tanh(C_t) \end{align*} ft?it?ot?C~t?Ct?ht??=σ(Wf??[ht?1?,xt?]+bf?)=σ(Wi??[ht?1?,xt?]+bi?)=σ(Wo??[ht?1?,xt?]+bo?)=tanh(WC??[ht?1?,xt?]+bC?)=ft?⊙Ct?1?+it?⊙C~t?=ot?⊙tanh(Ct?)? -

優勢:

- 捕捉長期依賴關系,適合復雜非線性序列;

- 在時間序列預測(如股價、風速)中表現卓越。

-

局限:需大量訓練數據,計算成本高,對參數敏感。

3. 互補性分析

- GM提供數據預處理能力:將原始序列轉化為規律性更強的累加序列,降低噪聲影響;

- LSTM提供非線性建模能力:學習GM殘差中的復雜模式;

- 結合方式:GM提取趨勢項,LSTM擬合殘差項,或通過加權融合預測結果。

二、GM+LSTM組合模型的實現框架

- 步驟:

- GM預測原始序列,得到趨勢分量 y^GM\hat{y}_{\text{GM}}y^?GM?;

- 計算殘差序列 ?=y?y^GM\epsilon = y - \hat{y}_{\text{GM}}?=y?y^?GM?;

- LSTM訓練殘差序列,預測殘差值 ?^\hat{\epsilon}?^;

- 最終預測:y^=y^GM+?^\hat{y} = \hat{y}_{\text{GM}} + \hat{\epsilon}y^?=y^?GM?+?^。

三、代碼獲取

私信回復MATLAB基于GM(灰色模型)與LSTM(長短期記憶網絡)的組合預測方法

)

采用量子相位估計(QPE)方法,增強量子神經網絡訓練)

-緩存菜品和緩存套餐功能-記錄實戰教程、問題的解決方法以及完整代碼)