一、行業概覽:藍海市場背后的結構性紅利

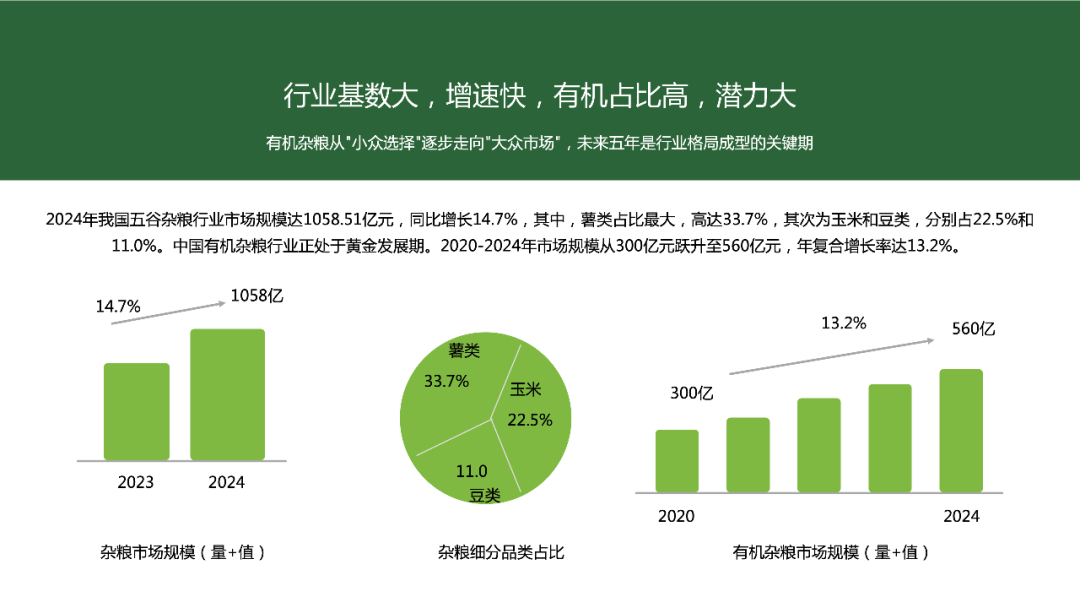

伴隨全民健康意識提升和中產階層的擴大,中國有機雜糧市場正迎來新一輪結構性紅利期。根據《健康中國3.0時代:粗糧食品消費新趨勢與市場增長極》數據顯示,2020 年中國有機雜糧市場規模約 300 億元,至 2024 年已躍升至 560 億元,年均復合增長率(CAGR)高達 13.2%。

2019–2023 年,中國有機食品(含雜糧、蔬果、畜禽等)行業規模穩步增長,2023 年有機食品全產業市場達到 936.3 億元,同比增長 7.7%。若保持 13% 左右 CAGR,2025 年有機雜糧市場規模可達約 634 億元左右(基于 2024 年 560 億元 ×1.13)。當前粗糧消費滲透率約 5%,有機細分滲透仍不足 1%,未來空間巨大。與整體有機食品和農業相比,有機雜糧仍是 C 端健康消費的“切入口”,滲透率仍有較大提升空間。

供給端:黑土地優勢與標準化挑戰并存

中國東北地區(黑龍江、吉林、遼寧)貢獻全國約45%的有機雜糧產能,其中黑龍江依托“綠色食品之都”戰略,建設百余萬畝有機種植示范區。中國有機雜糧生產已形成“東北基地+華北、華東補充+西北高原+西南生態帶”四橫帶、兩縱列(東西向)格局。

需求端:一線中產年輕化,結構主導高增長

根據 Kantar Worldpanel & Bain《2024中國購物者報告》第13版,食品安全仍是消費者購買食品的首要考量,超過80%的受訪者表示會優先選擇帶有有機/綠色認證和源頭可追溯保障的產品。高收入人群在有機雜糧消費中占據主導地位,購買頻次和客單價明顯高于整體市場平均水平,體現出顯著的溢價能力和消費傾向。北京、上海等一線城市的居民在有機食品(包括雜糧)上的人均支出,持續高于全國城鎮居民平均食品支出水平,體現出更強的溢價意愿和安全信心。

Z世代已成為有機雜糧的重要消費群體,其人均支出和購買頻次均明顯高于總體水平,尤為青睞小包裝、即食化及具社交分享屬性的產品。在社交媒體上,以“谷物杯”“代餐棒”“即食粥”等為關鍵詞的討論熱度持續走高,反映出這一代人對功能化+生活方式表達的強烈共鳴。

二、競爭格局:品牌化浪潮下的“多層次較量”

行業目前呈“一超多強”格局,“十月稻田”憑借北京總部背書、東北有機示范基地、完整的加工與冷鏈體系,實現了全國統一供應與低成本優勢。自主研發的“柴火大院”系列產品,通過品牌故事與產地文化深度捆綁,形成了強烈的情感認同。明星代言、城市沙龍、會員社群等矩陣化營銷,進一步穩固了其在消費者心中的高端有機定位。中糧、益海嘉里、燕之坊、蓋亞農場、溢田、北大荒等企業品牌憑借強大的產地資源、標準化基地與全渠道營銷布局,構成了當前中國雜糧市場的“頭部陣營”。新銳與渠道創新者像ffit8、王飽飽等新銳品牌,以社交電商與直播打法切入,以“輕卡+功能”定位迅速獲得 Z 世代和健身人群關注,產品單價雖低于傳統頭部品牌,但憑借高頻復購保持高增長。

多層次競爭的背景下產地資源依舊是差異化的第一步,頭部和多強品牌紛紛升級溯源體系,借助區塊鏈、二維碼、第三方檢測報告等手段,強化消費者對“綠色安全”“可追溯”的信任。除基礎有機屬性外,各品牌圍繞“低GI、高蛋白、益生元”等健康功能做延展,甚至推出“早餐組合”“運動代餐”“孕嬰專用”等細分產品線,以滿足多元化場景需求。

三、三重利好疊加:推動行業進入躍遷窗口期

(1)政策助推:從標準體系到認證補貼

-

全國推進有機農業標準化

根據中國綠色食品發展中心發布的《2024年綠色食品(綠色優質農產品)工作要點》,2024年將繼續擴大有機農業標準化試點范圍,并在1000多個縣域啟動綠色認證補貼通道;北京、江蘇、黑龍江等地均已出臺專項扶持政策,重點對有機基地建設、認證及深加工環節予以財政補貼。

-

地方補貼落地

以黑龍江為例,其省級農業部門對首次通過有機認證的糧油種植基地,平均給予每畝200–300元的生產補貼,以降低農戶認證與轉換成本,提升基地規模化、標準化水平。

(2)消費升級:從“管飽”到“功能健康”

-

健康屬性為首要選購錨點

貝恩與凱度(Kantar Worldpanel)《2023中國快速消費品行業報告》指出,超過60%的受訪家庭在選購糧食及零食時,將“低糖、低脂、高膳食纖維、有機認證”等健康標簽置于決策前列;其中,Z世代與中產女性貢獻了主要增量,并偏愛可即食、可便攜、可社交分享的“即刻滿足型”產品。

-

功能化+社交化雙輪驅動

小包裝即食谷物、代餐棒、功能粥等品類崛起,不僅解決了快節奏場景下的“填飽”需求,更在社交平臺上形成“健康+生活方式”傳播,成為年輕人群展現個性與社交分享的新載體。

(3)渠道裂變:社交電商+場景零售并進

-

線上滲透逼近半壁江山

德勤《中國消費品與零售行業展望(2025)》報告顯示,2023年中國有機食品整體線上滲透率已接近50%,其中電商平臺(如天貓、京東)上的雜糧及谷物類銷售同比增長約30–40%。

-

新場景快速破圈

-

社區團購與社群購:通過本地化社群和拼團模式,掀起“家庭大包裝+團購價”熱潮;

-

達人直播與電商節:頭部平臺的糧谷專場和健康季促銷,使功能谷物、即食產品在短時間內完成破圈式曝光;

-

企業/機構團購:越來越多的企業福利項目和健身房、瑜伽館等健康場景,開始將有機雜糧納入員工及會員補給清單。

多家新零售平臺針對有機谷物推出了專項陳列及促銷,帶動該品類在季度內實現近三成的銷售增速。在重點促銷節點,“健康糧谷”品類的成交量同比有顯著兩位數增長。社交短視頻平臺上,“低GI早餐”“即食谷物”等關鍵話題持續升溫,話題熱度和用戶互動同比增長超數倍。

四、趨勢深描:指引品牌穿越周期

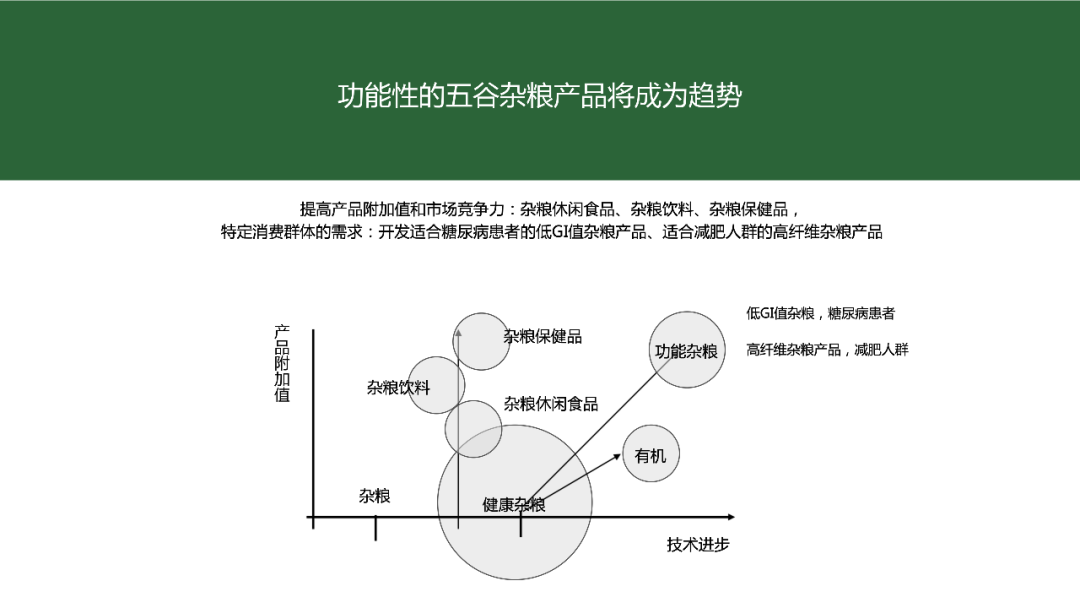

1. 功能進化:從基礎營養到“精準功能標簽”

隨著消費者對食品健康效益的認知不斷深化,雜糧產品已從單一的“高纖維、易飽腹”屬性,進階到更細分、更具場景和人群針對性的“精準功能標簽”。這一演進不僅助力品牌溢價,更重塑了產品研發、營銷和渠道策略。下面舉一些細分的例子輔助大家理解:

血糖管理

-

核心訴求:幫助血糖波動平穩,適合糖尿病高風險、健身人群及追求持久體能的人士

-

典型原料:糙米、黑米、燕麥、蕎麥等;

-

標簽示例:“低血糖生成指數”、“緩釋碳水”;

腸道健康

-

核心訴求:促進腸道菌群平衡,提升消化吸收和免疫力;

-

典型原料:益生元纖維(菊粉、低聚果糖)、益生菌包埋雜糧粉;

-

標簽示例:“含益生元纖維”、“雙重益生菌配方”;

高蛋白補充

-

核心訴求:滿足運動恢復、增肌和體重管理需求;

-

典型原料:豌豆蛋白、扁豆蛋白、藜麥;

-

標簽示例:“每份含15g植物蛋白”、“增肌配方”;

腦力與抗疲勞

-

核心訴求:緩解腦疲勞、提升專注力和記憶力;

-

典型原料:富含卵磷脂的黃豆、富含鐵鋅的黑豆、核桃粉添混;

-

標簽示例:“專注力支持配方”、“天然卵磷脂助力記憶”;

心血管健康(心腦血管養護)

-

核心訴求:降膽固醇、護血管;

-

典型原料:富含β-谷甾醇的全麥、富含亞麻酸的亞麻籽混合;

-

標簽示例:“植物甾醇+全谷護心”;

女性/孕產功能

-

核心訴求:補鐵、補鈣,調節內分泌;

-

典型原料:富含鐵的紅豆、強化鈣的小米、葉酸添加燕麥;

-

標簽示例:“孕期營養配方”、“女性鐵補給”;

2. 年輕共鳴:Z世代視角下的價值表達

對于 Z 世代而言,購買有機雜糧不僅是對健康的投資,更是一種生活方式的自我表達和價值觀的外化。在這一代數字原住民眼中,“吃得好”已經與“活得好”相融合,他們通過食品選擇向外界傳遞個性、審美與社會責任感。

“可持續+價值觀”驅動的選擇

據研究顯示,62% 的 Z 世代偏好購買可持續品牌,73% 愿意為此支付溢價,反映出他們對環保與社會責任的高度認同。相較于前輩,Z 世代更信賴可視化的溯源信息與第三方認證,看到“黑土地”“生態基地”“區塊鏈追溯”標簽時,更容易產生購買沖動。

?“體驗化+場景化”消費方式

場景即態度:工作午休:辦公室內的即食谷物杯,兼具顏值與便捷; 健身后補給:富植物蛋白的雜糧代餐棒,貼合運動風潮;周末野餐:輕便易攜的功能化雜糧零食包,滿足戶外社交需求。

3. 品類重組:跨界+代餐+禮盒三位一體

有機雜糧的價值已超越“填飽肚子”,在跨界合作、代餐場景與禮盒定制的“三位一體”模式下,實現了“吃·送·配·替”全鏈路價值重構。與健身房、母嬰平臺聯名推出“能量早餐禮盒”“月子輕食組合”;將紅豆薏米代謝粉、小米谷物罐頭打造成“節氣禮盒”,與傳統節令文化深度捆綁;與乳品、菌菇、即飲湯品組合成營養代謝組合餐,拉高客單、拓寬場景。通過“跨界+代餐+禮盒”的三位一體模式,有機雜糧不僅鞏固了其在健康飲食領域的核心地位,更拓展出了豐富的場景應用與社交價值,實現了從“吃”到“送”“配”“替”的全面躍遷。

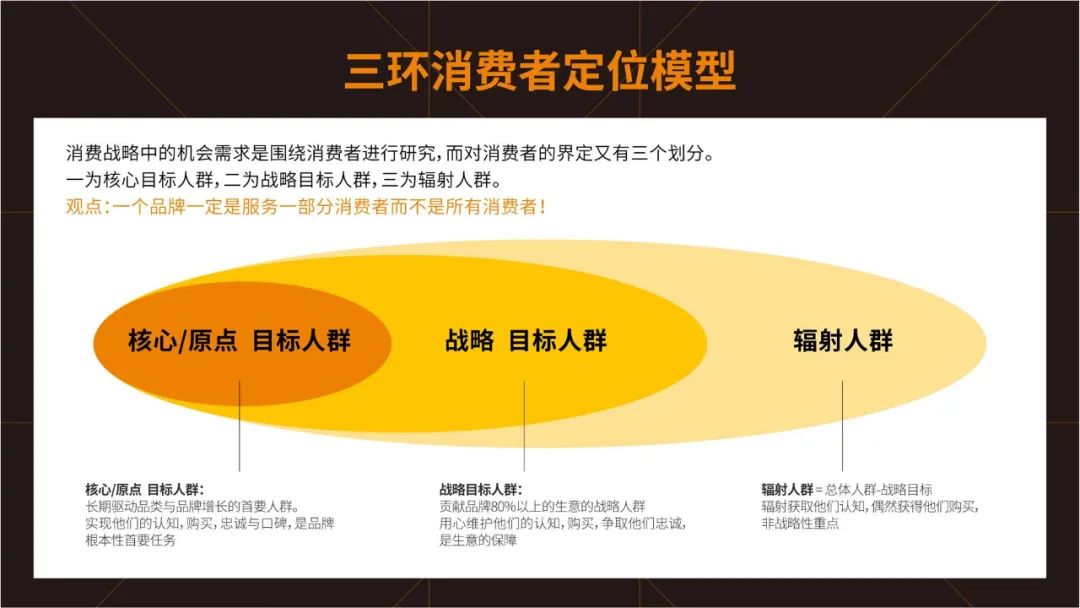

五、戰略啟示:誰能挖掘機會需求,誰就擁有未來

從產業視角看,有機雜糧已從“小眾健康”走向“大眾主流”,但真正具備穿越周期能力的品牌,必須完成從產品邏輯向“人群洞察 +品牌價值再造 + 認知價值共鳴”的三維進化。

?五個關鍵詞總結品牌制勝路線:

1.聚焦人群顆粒度:例如 :“泛中產”細分和群層特征進行針對性定位;

2.明確機會需求:結合目標消費者的機會需求進行閉環品牌打造。

3.構建多重價值錨點:“健康+即食+社交+情緒”四合一品牌曲線;

4.塑造生活方式表達:從做產品到生活生態,用消費利益賦能傳統品類;

5.打通內容 + 渠道:基于品牌戰略,用內容種草驅動私域成交和復購;

六、機會需求:基于真實需求的戰略判斷力

機會需求是品牌戰略的核心,是基于真實消費者需求、并能被品牌有效承接和轉化的價值空間。機會從不自動兌現,它只屬于有準備、有能力、懂轉化的品牌。

塔望消費戰略提出的SWSNRA 模型,從六個維度評估機會質量:需求基數、需求強烈度、需求清晰度,需求被滿足度,產品匹配度與資源實現度。通過這套系統研究判斷,品牌才能識別哪些需求值得深耕、哪些資源值得投入,進而構建清晰的價值錨點和長期競爭優勢。

S - 需求基數:盤子有體量才值得投入,基數需要有潛力延伸

精細化與顆粒度不是過度細分,細分出的市場、人群、場景等體量太小無法支持品牌的長足發展,核心或者原點目標人群和市場的基礎需要有一定基數并且有潛力延伸戰略人群和市場。

覆蓋約 1.2億中產家庭,貢獻60%以上市場份額,消費頻次高、客單價不低,是目前市場的絕對主力軍。城市辦公人群超 2億,健身相關人群達 1億+,對功能性雜糧需求增長迅猛,是中高速增長的潛力盤。約有 8000萬戶母嬰家庭,且95后逐步成為消費主力,有機雜糧在兒童輔食、親子飲食中擁有強信任基礎與復購屬性。60歲以上人口超2.8億,其中慢病相關人群占比超70%,控糖控脂是雜糧消費的“剛需型場景”。總量超過 3億人群,雖然消費頻率不高,但嘗鮮意愿強、傳播力強,是破圈聲量的關鍵引擎。這些普遍性的標簽人群哪些才是優質的基數人群呢?

W - 需求強烈度:有些需求無所謂,有些需求是必須!

消費者愿不愿意為有機雜糧買單?答案是:愿意,而且越來越愿意。問題是現在已經到消費者愿意為什么樣的有機雜糧品牌買單?消費者對食品背后的價值判斷極其敏感,他們愿意為剛性價值買單,有機雜糧成為他們健康生活方式的一部分,從“朋克養生”的年輕人到“反糖保命”的老年人,再到“無添加”執念的母嬰人群,哪些需更強烈呢?哪些是非買不可的?

S - 需求清晰度:能夠清晰化的需求才是好需求!

消費者對功能、產地、認證等要求愈加明確,市場普遍的價值已經不能成為品牌長足致勝的法寶,隱形的需要雖然不容易識別但是也是很多品牌的機會所在,能夠挖掘消費者隱形的需要讓它具象化、清晰化是找到機會需求的關鍵。

N - 市場滿足度:消費者的需求其他品牌滿足的如何?

雜糧行業正在機構性改革中,成熟玩家不多,仍有價值空白。市場不是沒人在做,也要看做得是否足夠到位。你看現在的玩家:五谷磨房、本來生活、三只松鼠等,都在推“有機+雜糧+功能食品”的復合打法,消費者已經被教育過,有些價值其他品牌已經走在路上或者已經在消費者端認知成型的就不容易突破,找到未被滿足的需求和滿足不足的需求,就能實現差異化突圍。

R - 企業產品匹配度:產品技術能匹配需求才是企業的機會

消費者需求多元,在高速增長的雜糧和有機雜糧賽道近兩年涌現出大大小小、強強弱弱的需求,在探索到真需求的同時也要對應企業的產品技術生產的匹配狀態,與這個機會需求和匹配差距很大的,那這個機會就不是我們的機會,在一定的差距范圍內是我們要去爭取的機會。

A - 企業資源實現度:說得好不如做得起,企業資源要適配支撐

有機雜糧行業需要很多“硬資源”:認證、產地、生產、標準、物流、渠道、團隊等等。不具備資源稟賦的企業看到機會想進入路就會更難更遠,具備資源稟賦的企業品牌就能夠更快的跑馬圈地,不同企業資源稟賦能力側重也不一樣,要評估能力適配戰略。

抓住“機會需求”,才是品牌制勝關鍵

在雜糧市場,看似紅海,其實仍是高質量機會藍海。但真正的競爭,是搶“被滿足之前的真實需求”。SWSNRA模型,就是品牌識別“對的機會”的戰略利器。它幫助品牌:識別哪里真的值得投入,判斷能否建立壁壘與長期優勢,找準品牌、產品與資源的最優匹配點。未來的競爭,不只是誰反應快,而是誰看得深、看得準、看得遠。

2025年,是中國有機雜糧品牌高質量躍遷的臨界點。只有看清趨勢、讀懂人群、錨定場景、構建信任的品牌,才能真正穿越紅利期,成為下一個引領者。

此刻,正是起跑的最好時機。

)

創建一個游戲工程)

)

)

驅動學習筆記)