民生證券認為,投資者逐漸意識到長期趨勢并沒有發生變化,這或許正是本周最大的變化。在預期博弈重回冷靜期后,去金融化背景下實物資源占優的市場主線也將逐步回歸。

1?高低切換后的冷靜期

從4月下旬至上周,A股市場呈現出由高位資產占優向低位資產占優切換的特征。從本周開始A股投資者對海內外各類預期博弈的熱度有所降溫:國內方面,政策端的邊際變化并不明顯;海外方面,5月FOMC會議紀要公布后,市場對于美聯儲年內降息幅度的預期已回落至4月底的水平。從資金面的角度來看,本周北上資金的凈流入收縮明顯,且近期被動型增量資金的擴張速度也開始放緩,對主題輪動的空間和持久性形成了制約。在“高低切”行情高一段落后,過去1個月內漲幅最大的房地產、輕工制造行業在本周跌幅居前,而過去1個月回撤最多的煤炭行業在本周漲幅最大。需要強調的是,出現長期風格切換的基礎,在于中國經濟發展模式重新回到過去房地產為核心的經濟增長模式中,但這其實很難發生。在市場的冷靜期中,投資者發現長期趨勢沒有變化或許正是本周最大的變化。

2?國內外有利于實物消耗的環境在進一步驗證

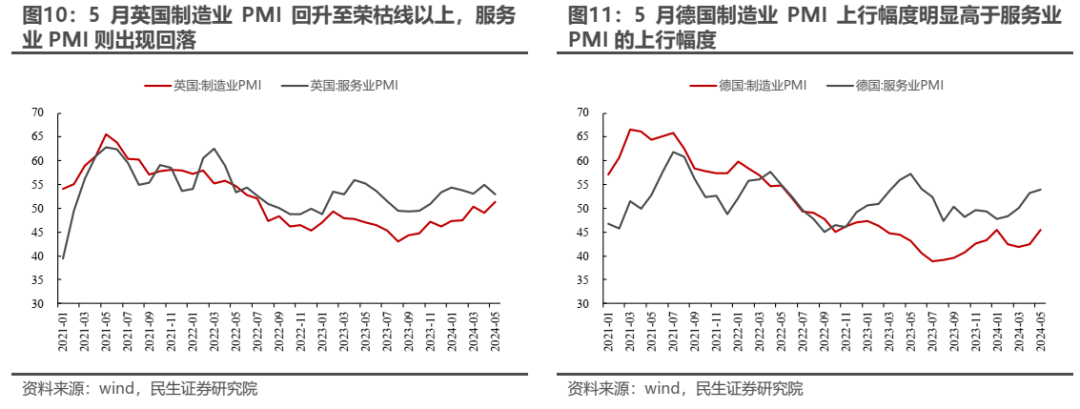

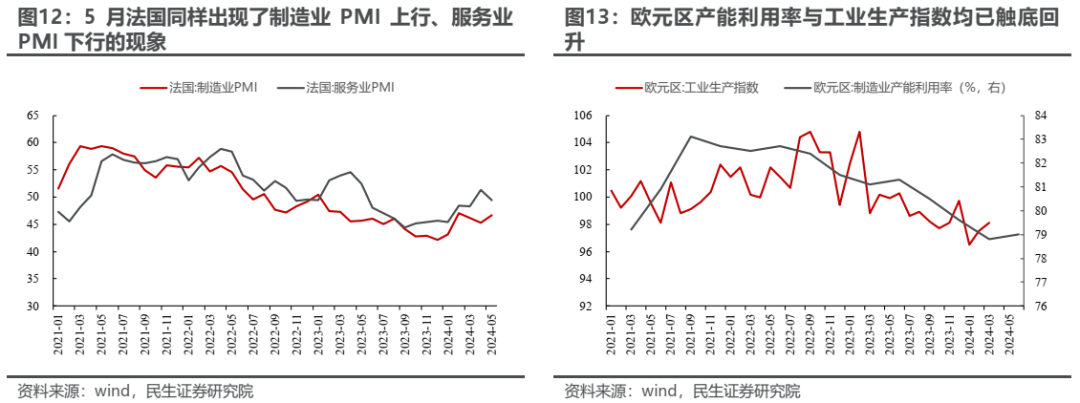

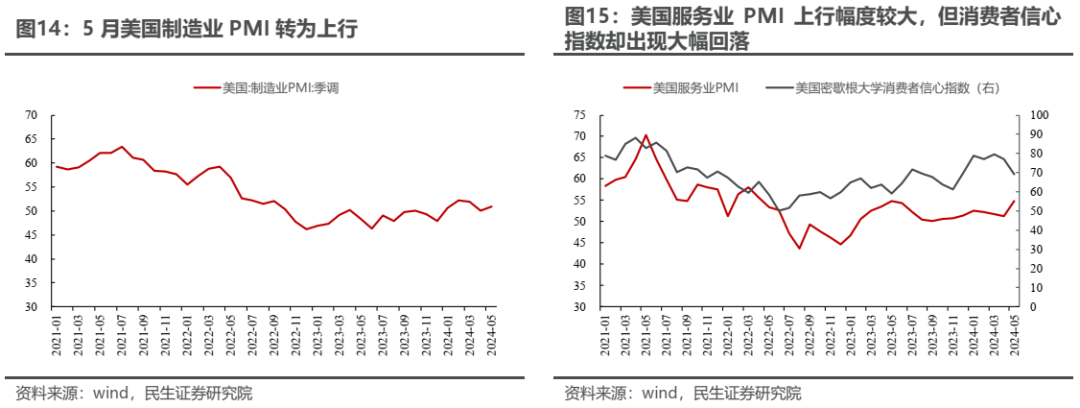

國內庫存結構來看上游資源品行業相對占優,潛在彈性強于中下游。而隨著政府發債節奏的提速,設備更新、消費品以舊換新等有利于實物資產需求的擴張的變化或許會慢慢出現。海外來看:全球制造業同步回升、而消費類需求略有走弱的現象。歐洲方面,英國、法國制造業PMI有明顯的回升,而服務業PMI開始走弱,德國制造業PMI的上行幅度明顯高于服務業;美國制造業PMI在連續兩個月下行后也開始回升,不過消費側的數據似乎存在矛盾:美國5月的服務業PMI回升幅度較大,但消費者信心指數卻明顯回落,美國消費側的變化可能需要更多的數據來驗證。在全球出現制造業共振回暖,而消費開始走弱的背景下,全球庫存周期節奏上或許將更有利于上游:海外需求的關注點將重新從出口鏈向上游資源品轉換。當然,我們對出口類資產同樣保持相對樂觀。4月以來國際市場上油金比持續回落,處在歷史低位,原油可能是大宗商品中計入金融屬性較低的品種。正因如此,未來隨著全球制造業的活動的修復,實體需求的韌性有望驗證,驅動油金比向前期中樞回歸。

3?正確理解有色金屬商品價格回落對于股票的影響

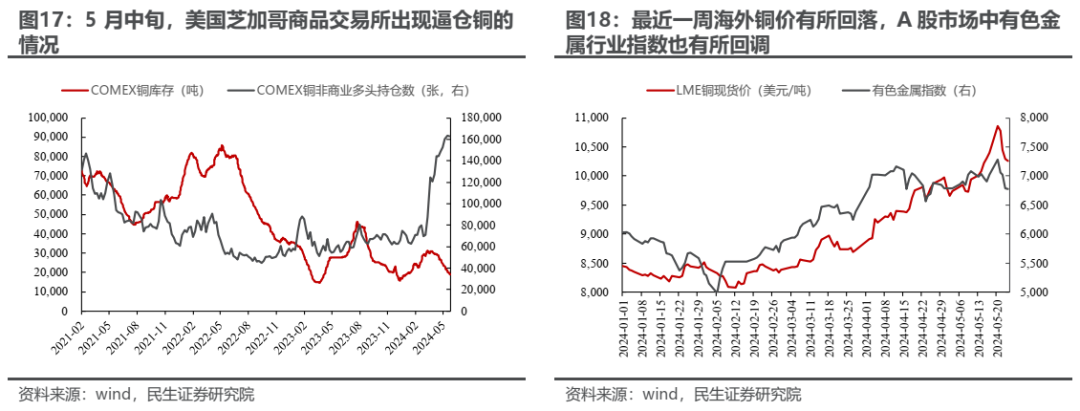

本周國際市場銅價從高點回落,A股市場中有色金屬行業也有所回調。商品價格快速上漲后的降溫實際上對于定價產能價值的股票資產標是有利的:當前銅精礦現貨加工費已下降至負值,且銅部分中下游企業對高價格接受出現了遲疑。當下商品價格如果實現一定幅度的下跌,反而有利于主流銅礦公司的盈利久期拉長,最終實現估值提升。我們此前強調,由于本輪實物需求的韌性同時中下游利潤空間彈性不大,價格上漲挫傷需求,而下跌又可以釋放需求,那么階段性應該買入的是商品價格回落且股票跟隨下跌的品種。這是過去一段時間我們將煤炭排序靠前的原因,最近一段時間油也符合了類似的狀態,有色金屬隨著價格的回落,可以在未來更加樂觀。

4?今年大局已定,主線一直都在那里

當基于環境“大逆轉“的交易逐步淡去,回歸對于現實的定價將重回舞臺,而前期超額收益的收斂為年度主線資產的未來行情創造了空間。資源品仍是我們優先推薦的方向:油、銅、煤炭、和資源運輸(油運、干散等)、鋁、貴金屬。金融板塊在“去金融化”的世界里,如果實現了尾部風險的化解,那么過去十年漲盈利+殺估值的組合會轉化為盈利探底+估值修復的機會,建議關注銀行、保險;在國內經濟流量修復但企業面對增量不增利的環境中,紅利資產值得配置:鐵路、電力、公路和燃氣。

報告正文

1、高低切換后的冷靜期

從4月下旬至上周,A股市場風格呈現出由高位資產向低位資產切換的特征。從4月20日至5月17日,房地產、輕工制造、農林牧漁等漲幅居前行業的PE分位數大多在10%以下,而PE分位數較高的煤炭、石油石化行業則在所有行業種跌幅居前。我們曾在此前報告中系列討論過:債務驅動為主的經濟模式是2010-2020年中國股市中下游行業(消費科技制造)長期占優的一大基石,而房價上漲則是這一模式最重要的標志。當房地產的幫扶政策不斷出臺,投資者階段性期待的利潤分配格局重新向2021年以前轉變,邊際上看估值高低切換行情本身的邏輯是自洽的。但是,中長期看,房地產價格相對于黃金價格的下行可能并未結束;而基本面能否有下一個短期企穩的信號,則需要政策落實后的進一步觀測。

在本周, A股似乎進入了估值高低切換行情后的冷靜期:過去1個月內漲幅最大的房地產、輕工制造行業在本周跌幅居前,而過去1個月回撤最多的煤炭行業在本周漲幅最大。

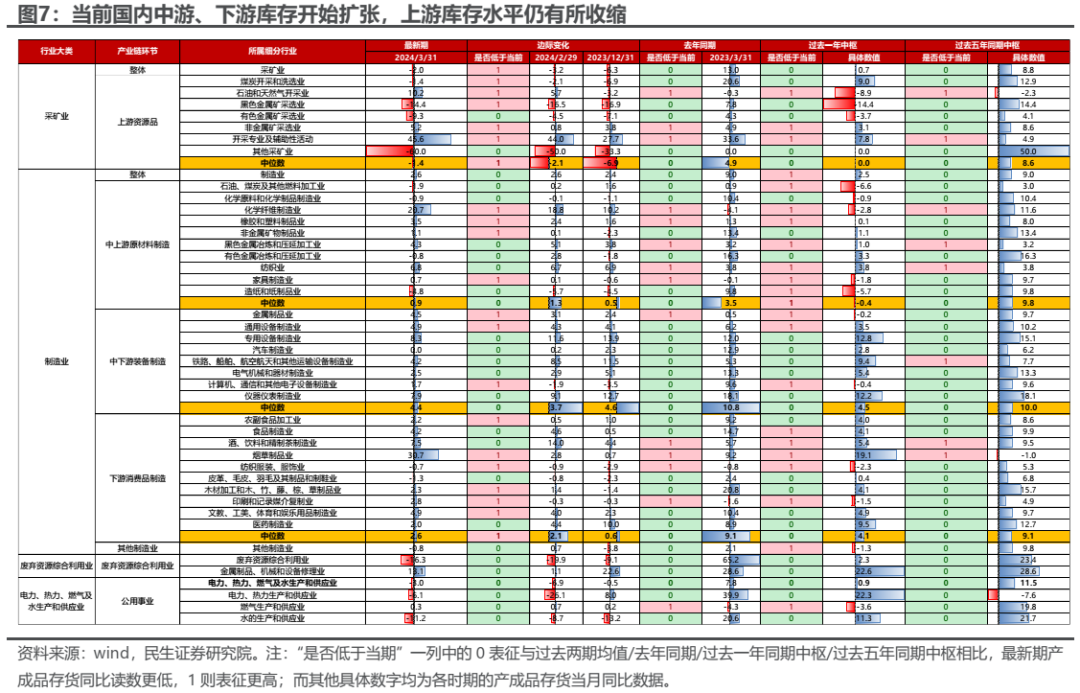

這一變化的背后,是投資者對海內外各類預期博弈的熱度有所降溫。國內方面,相比于上周央行下調住房貸款最低首付比例、設立3000億再貸款支持房地產收儲等重磅政策的紛紛落地,本周政策端的邊際變化并不明顯,已經落地政策的支持效果則有待驗證。海外方面,5月FOMC會議紀要表明了美聯儲對于美國通脹持續高于目標水平的擔憂,偏鷹派的討論內容也使得市場對于美聯儲年內降息幅度的預期回落至4月底的水平。此外,從資金面的角度來看,本周北上資金的凈流入幅度相比于過去一個月有明顯的收縮,且近期ETF等被動型資金規模的擴張速度也有所放緩。增量資金規模的回落同樣對主題輪動的空間和持久性形成了制約。在估值高低切換行情高一段落、投資者由預期博弈重回冷靜期后,發現長期趨勢沒有變化或許是本周最大的變化,去金融化背景下實物資源占優的市場主線也將逐步回歸。

2、實物重估:上游資源的有利邊際變化正在出現

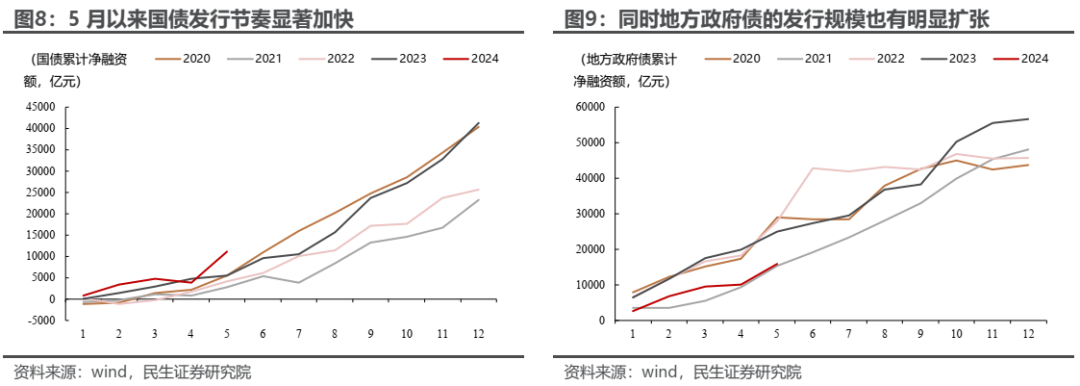

就國內來說,從上中下游的庫存結構來看,當前上游相關行業的庫存位置相比于中下游行業略有優勢。從產成品庫存的同比增速來看,當前中上游材料制造、中下游裝備制造和下游消費品制造行業正在累庫,而上游資源品相關行業則仍在去庫,產成品庫存同比增速的中位數為負,且相比于去年同期水平、過去一年中樞水平、過去五年中樞水平都要更低。

此外,隨著5月以來中央政府和地方政府發債節奏提速,設備更新及消費品以舊換新政策的實施也可能會同步加速,帶來對實物需求的增長。我們在此前的報告《資源:定價轉型,齊頭并進》中曾指出:考慮到資金來源的問題,政府債發行節奏加快可能是設備更新、消費品以舊換新在實際操作層面落地的領先信號。5月以來,中央政府通過國債凈融資超7000億元,地方政府通過地方政府一般債、地方政府專項債融資超5500億元。在政府層面獲得更強的財政投放能力后,政府端加大對設備更新和消費品以舊換新的支持力度是值得期待的。

海外則是出現了制造業共振回升、而消費類需求略有走弱的現象。就歐洲來說,從最新公布的5月PMI數據來看,英國、法國均是制造業PMI有明顯的回升,而服務業PMI開始走弱,德國制造業PMI的上行幅度明顯高于服務業PMI的上行幅度;與此同時,歐元區的產能利用率與工業生產指數都已經觸底回升。美國方面,美國制造業PMI在連續兩個月下行后開始回升,而消費側的數據似乎存在一些矛盾的地方:美國5月的服務業PMI雖然有較大幅度的回升,但是消費者信心指數卻出現了較為明顯的回落、且過去一個月零售銷售額和零售商庫存的環比增速均有下行,美國消費側的變化可能需要更多的數據來驗證。在全球出現制造業共振回暖,而消費開始走弱的背景下,海外需求對A股市場的利好可能會逐步從出口鏈向上游資源品切換。4月以來國際市場上油金比持續回落,一方面是因為黃金價格的上漲比較合理地計入了全球的長期通脹預期,另一方面則是由于投資者對實體需求的擔憂進而造成對油價的拖累。而隨著全球制造業的共振修復,實體需求的韌性正在得到驗證,未來油金比可能也會逐步向前期中樞回歸。

3、以實物韌性視角理解商品價格沖高回落的影響

5月中旬,美國芝加哥商品交易所銅的庫存量大幅下降、同時非商業多頭持倉數迅速上升,供應緊缺之下美銅的空頭遭到逼倉,由此造成國際市場上銅價的快速上漲并達到歷史新高水平。而在本周,國際市場銅價開始回落,逐步由前期高點向合理水平回歸,A股市場中有色金屬行業指數也有所回調。

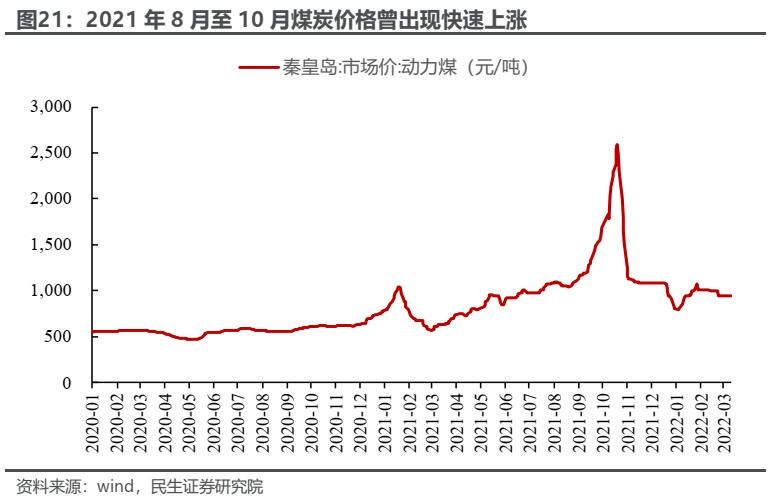

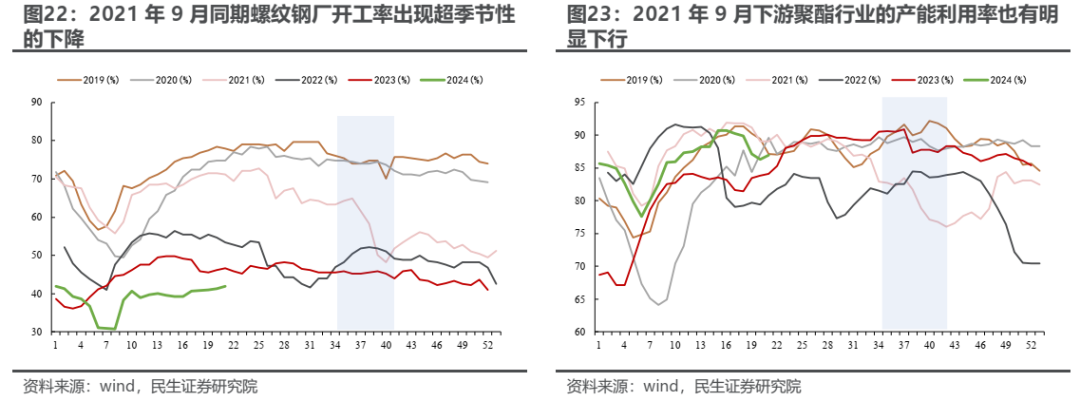

不過長期來看,商品價格回歸合理區間實際上對A股的股票資產標的是更為有利的。一方面,在銅礦供應過度緊張的環境中,經營精煉銅的A股上市公司難以維持自身的利潤率。2023年,我國精煉銅產量達1200萬噸,而國內銅精礦產量則只有約170萬噸;從事精煉銅的企業大多需要大量進口銅精礦,供需錯配的情況相對嚴重,因此在供應緊張的環境下,精煉銅企業所能獲得的加工費往往會減少。由于逼倉等事件的存在,銅精礦市場緊張程度進一步加劇,5月以來銅精礦的現貨加工費甚至已下降至負值。另一方面,由事件驅動的商品價格過快上漲有可能會抑制下游的需求。2021年8月至10月期間,由于供給收受限等因素的存在,國內動力煤價格曾一度從1000元/噸快速上漲至2500元/噸以上,在這一時期內螺紋鋼、聚酯等中下游制造業的開工率出現了超季節性的回落;之后在煤炭價格回歸合理水平后,相關行業的開工率也相應有所回升。

目前隨著銅價逐步回歸合理區間,由逼倉等人為因素造成的供給壓力將有所緩和,精煉銅企業的利潤率可能也會逐步修復;此外,合理的價格水平也有利于國內整體經濟流量的修復。當下商品價格如果實現一定幅度的下跌,反而有利于主流銅礦公司的盈利久期拉長,最終實現估值提升。我們前期一個重要的觀點是,由于本輪實物需求的韌性同時中下游利潤空間彈性不大,價格上漲挫傷需求,而下跌又可以釋放需求,那么階段性應該買入的是商品價格回落且股票跟隨下跌的品種。這是過去一段時間我們將煤炭排序靠前的原因,最近一段時間油也符合了類似的狀態,有色金屬隨著價格的回落,反而也可以在未來更加樂觀。

4、當沒有變化成為最大的變化

當中美基于政策預期改變帶來的“變化與切換“逐步淡去,市場將重新回到現實之中,現實世界的運行可能會成為市場新的投資主線。當下來看,全球上游補庫活動有上升的空間,國內政策端發力帶來實物資產需求上升的可能性在加大,海外出現制造業同步修復的特征,對于上游更為有利的環境正在漸漸回歸。

資源品仍是我們優先推薦的方向,前期以銅為代表的有色金屬價格下跌恰好緩解了股票可能出現的“沖頂風險”,商品價格回落后,基于業績久期拉長的交易會逐步回歸,當下要關注能源板塊在實物消耗側韌性的體現:油、銅、煤炭、資源運輸(油運、干散等)鋁、貴金屬。金融板塊在“去金融化”的世界里,如果實現了尾部風險的化解,那么過去十年漲盈利+殺估值的組合會轉化為盈利探底+估值修復的機會,建議關注銀行、保險;在國內經濟流量修復但企業面對增量不增利的環境中,紅利資產仍然值得配置:鐵路、電力、公路和燃氣。

)

)

Ransac擬合多項式曲線)

)

)