文/刀客doc(頭條深一度精選作者)

一

如果現在還用“Facebook的小弟”來定義Instagram,多少顯得有些過時了。

在和一些出海品牌負責人聊天時,我有個很明顯的感受:他們已經不會再把Instagram當成“附屬資源”去看待。

到2025年第二季度,Meta公布的財報顯示,廣告業務營收465.6億美元,高于華爾街預測的439.7億美元。而這背后最明顯的增量來源,其實是Instagram,尤其是Reels。平臺上的短視頻觀看時長同比增長超過20%,再疊加新的廣告排序和推薦模型上線,轉化率也被推高了。

雖然Meta并沒有單獨披露Instagram的廣告收入,但從Reels的展示占比和預算流向來看,它已經成了Meta增長最確定的動力之一。

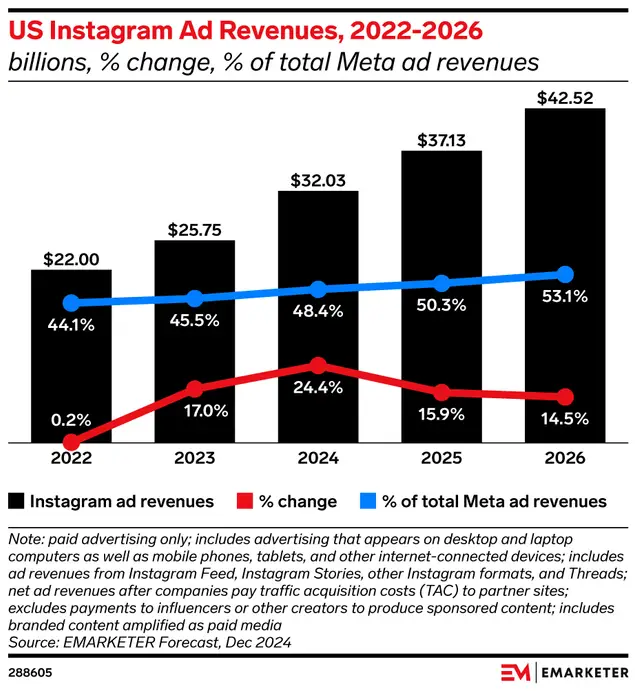

我翻了一下eMarketer的預測:2025年Instagram在美國的廣告收入有望達到320.3億美元,占Meta在美廣告收入的50.3%,首次超過Facebook。如果這個數字成真,那Instagram將第一次在集團內部實現“反超”。

這種反超的態勢也體現在廣告流量的價格上。二季度Instagram的廣告CPM達到9.46美元,不僅高于Facebook,也超過了TikTok和Pinterest。在一些競爭最激烈的品類中,Reels的廣告單價甚至突破12美元。

當然,這并不意味著Instagram會在組織結構上被單獨拆出來,也不代表它會獲得獨立的投放系統。Ads Manager依然是一套統一的操作體系,Facebook與Instagram共用受眾數據、競價邏輯和創意結構。

只是說,對廣告主而言,Instagram的地位已經不太一樣了。預算可以單獨配置,效果可以單獨跟蹤,素材可以針對Instagram做定制化優化。

在廣告業務上,Instagram終于有了自己的一條故事線。

二

很多人會下意識地把Facebook與Instagram的關系,類比成Google與YouTube。

不過兩者還是有些不同。2006年,Google收購YouTube時,YouTube已經是一個獨立成型的視頻社區,不管是用戶心智還是廣告主的投放心智,都和搜索天然分離。Google沒有把它裝進搜索引擎的邏輯里,而是讓它單獨擴張視頻生態,逐步形成了和搜索完全不同的一套廣告模式。

Instagram則不是。2012年被Facebook收購時,它只有1300萬用戶,規模很小,功能上更像是Facebook的視覺延伸。Facebook選擇了深度整合:賬號體系、推薦算法、廣告后臺幾乎完全打通,Instagram早期只是Meta流量池中的一個“資源位”,并沒有獨立的預算池和商業心智。

直到最近幾年,隨著Reels、創作者生態、私域轉化鏈路的成熟,這種從屬關系才被慢慢打破。

早期Instagram的商業化啟動非常謹慎。2013年11月,它上線了第一條“贊助照片”廣告,由奢侈品MichaelKors投放,這是平臺首次引入廣告形式。但這一階段廣告投放還是極為克制的:僅向少數品牌開放,并且內容有嚴格的審批。

直到2015年廣告API開放后,Instagram才真正走向規模化的商業化路徑。

2016年8月,Instagram推出Stories,為品牌廣告開啟了一個全新的展示窗口。用戶可以分享“24小時即逝”的內容,廣告主發現投放場景突然多了一個“沉浸式”的出口。

2020年8月,當Reels正式上線,一種更像TikTok的產品形態出現了。它不僅讓Instagram首次擁有正面較量的籌碼,更為短視頻廣告打開了獨立增長的入口。

不過在收入結構上,Instagram很長時間都沒能擺脫“附屬平臺”的角色。Meta的廣告系統是圍繞Facebook設計的,Instagram只是被掛在同一個后臺,作為資源位之一,與Facebook、Audience Network一起接受預算分配。廣告主設置總預算和投放目標后,至于流量去哪,由算法來決定。

在不少品牌內部,投放習慣也因此形成了路徑依賴。比如,一家日化品牌在做年度預算時,會把Meta平臺視為一個統一投放通道,把季度預算直接交給代理公司。廣告素材大多是Facebook橫版圖片廣告,落地頁、評估模型也一樣。Instagram能拿到多少預算,全靠后臺算法調配。

除了策略上的“隱身”,Instagram在技術底層也長期缺乏獨立性。它依然依賴FacebookAdsManager,所有投放邏輯都跟Facebook共用。這讓Instagram在商業化的很長一段時間里,都缺少單獨被看見的機會。

三

Instagram真正的變化,發生在兩個變量開始同時起效的時候。

第一個變量是外部市場。

TikTok遭遇越來越多的監管與政策風險,尤其在美國。2024年底,美國通過法案要求TikTok在限定時間內完成剝離,2025年初TikTok一度下架,引發了廣告主的策略調整。一部分預算從TikTok流向Instagram和YouTube Shorts,Instagram在這個節點獲得了更多關注。

很多人會把TikTok的禁令和Instagram的崛起放在一起看,這是一個很慣性的視角。但如果從競爭視角切換到內部視角,就會發現Instagram在過去三年里,已經主動完成了技術、內容和廣告體系的升級,這才讓它有能力接住這波預算。

這也就是第二個變量:平臺自身的“算力升級”,我覺得這個是更重要的影響因素。

2023年底,Meta把大模型引入廣告系統,Instagram是第一批接入的重點產品。到2024年,平臺上線了兩套核心模型:Andromeda和GEM。

Andromeda負責捕捉信息。它的任務是從上億條內容和幾十萬個廣告中,先挑出最可能與用戶相關的那一部分;

GEM(Generative Engagement Model)負責排順序,接過候選池,把用戶興趣、廣告主出價、歷史轉化數據等信號綜合起來,決定哪個廣告排在更靠前的位置。

與此同時,Instagram升級了Reels的推薦邏輯,把大模型直接放進短視頻的分發鏈路中。模型會實時學習每個用戶的停留時間、收藏習慣、互動深度等,在幾毫秒內預測你可能喜歡什么內容,然后動態刷新下一條視頻或廣告。

為什么要做這一步?當然主要源于TikTok崛起帶來的壓力。

TikTok的推薦引擎從一開始就被設計得更“純算法化”。它幾乎完全放棄了傳統社交網絡里的好友關系鏈,而是把用戶的每一次停留、每一次點贊、看完視頻的時長,甚至在屏幕上滑動的速度,都快速轉化為特征向量,實時喂給模型更新。

算法在這里是主導,用戶并不需要主動關注、點贊或評論,系統就能在幾秒鐘之內重新推演出你的興趣分布,并立刻調整接下來推薦的內容。

這種即時反饋的設計,讓TikTok從一開始就是一個內容平臺,而不是一個依賴用戶關系的社區。

相比之下,Meta的內容和廣告推薦體系起點是完全不同的。早期的Facebook更強調社交圖譜:誰和誰是好友、共同點贊了哪些頁面、在哪些群組里活躍,這些信息會形成一個相對穩定的用戶畫像。

廣告投放和內容分發的邏輯,也更多依賴這些長期積累的興趣標簽和社交關系。

問題是,當用戶開始向短視頻遷移時,這套路徑就顯得偏“遲緩”:它需要依賴歷史數據來推演用戶興趣,而不像TikTok那樣可以只基于“此刻的行為”即時決策。

在Reels崛起的早期階段,這種差異被放大了出來——TikTok在冷啟動上的效率幾乎是無可比擬的,而Meta的推薦模型則需要更長的學習周期才能逼近同等水平。

Andromeda和GEM的上線,實際上是Meta在補這個短板。

升級完成后,Instagram的廣告和內容匹配能力顯著提升。最新財報披露,Instagram的廣告轉化效率提升了5%,Reels的觀看時長同比增長超過20%。對廣告主來說,同樣的預算能獲得更高的轉化率;對Meta來說,Reels廣告也因此成為增長最快的業務引擎之一。

換句話說,Instagram廣告業務發展,并不只是是靠TikTok在美國的政策風險帶來的紅利,而是靠自身推薦和廣告體系的效率躍遷。

TikTok的不確定性只是加速了廣告主的預算轉移,但底層能力,已經already。

從結果上看,Instagram的“獨立行情”,并不是一夜之間發生的突變,而是一條被慢慢驗證的軌跡。過去幾年,Reels、創作者生態、私域轉化鏈路的建設,已經讓Instagram在內部具備了更高的議價能力和更清晰的預算邏輯,只是近些年尤其是2025年,這種獨立性被數據徹底放大,才讓它第一次真正被外部市場看見。

對Meta來說,這意味著廣告業務擁有了更堅實的雙引擎:Facebook提供底盤,Instagram打開新的天花板。(作者:刀客doc)

)

)

)