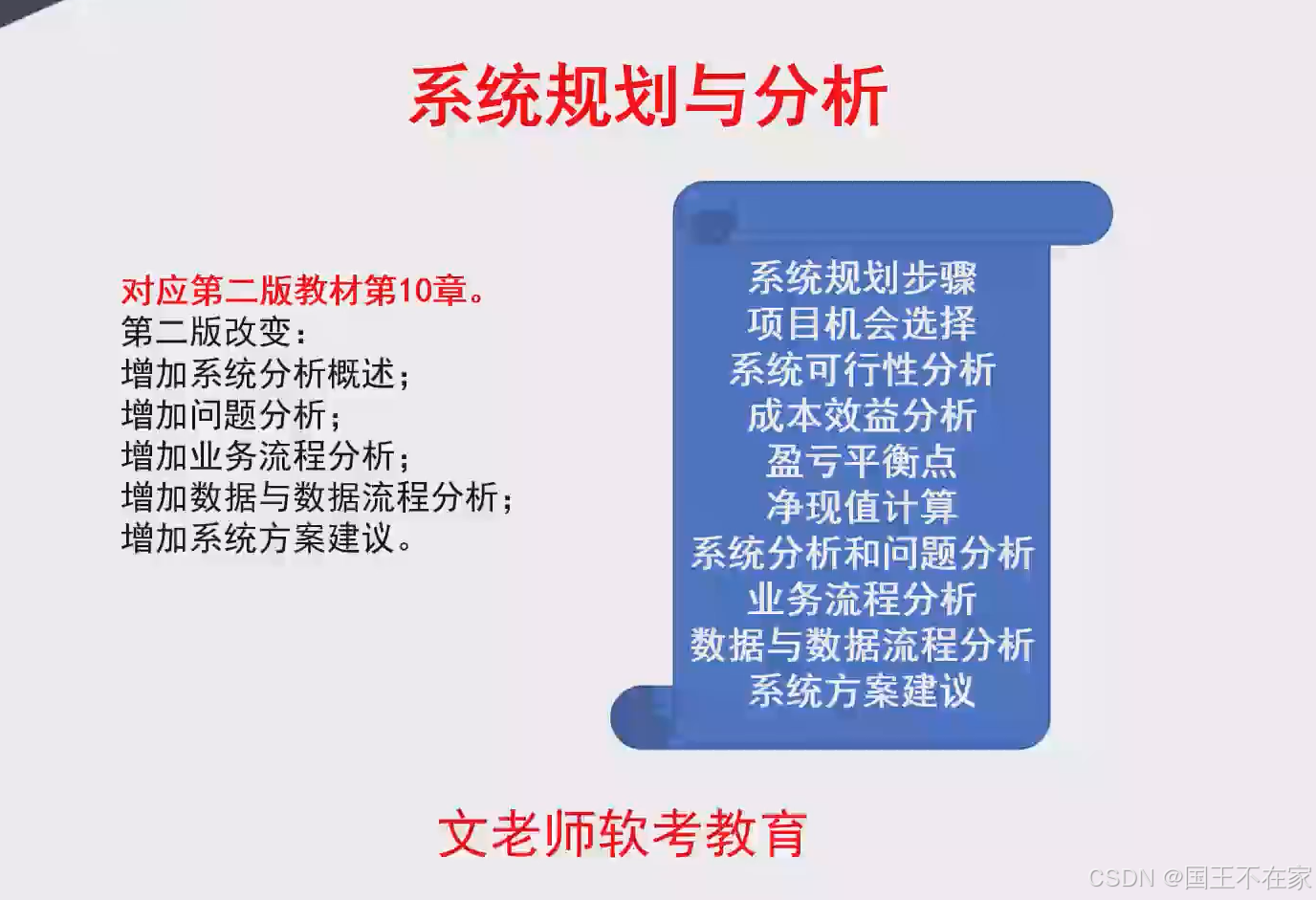

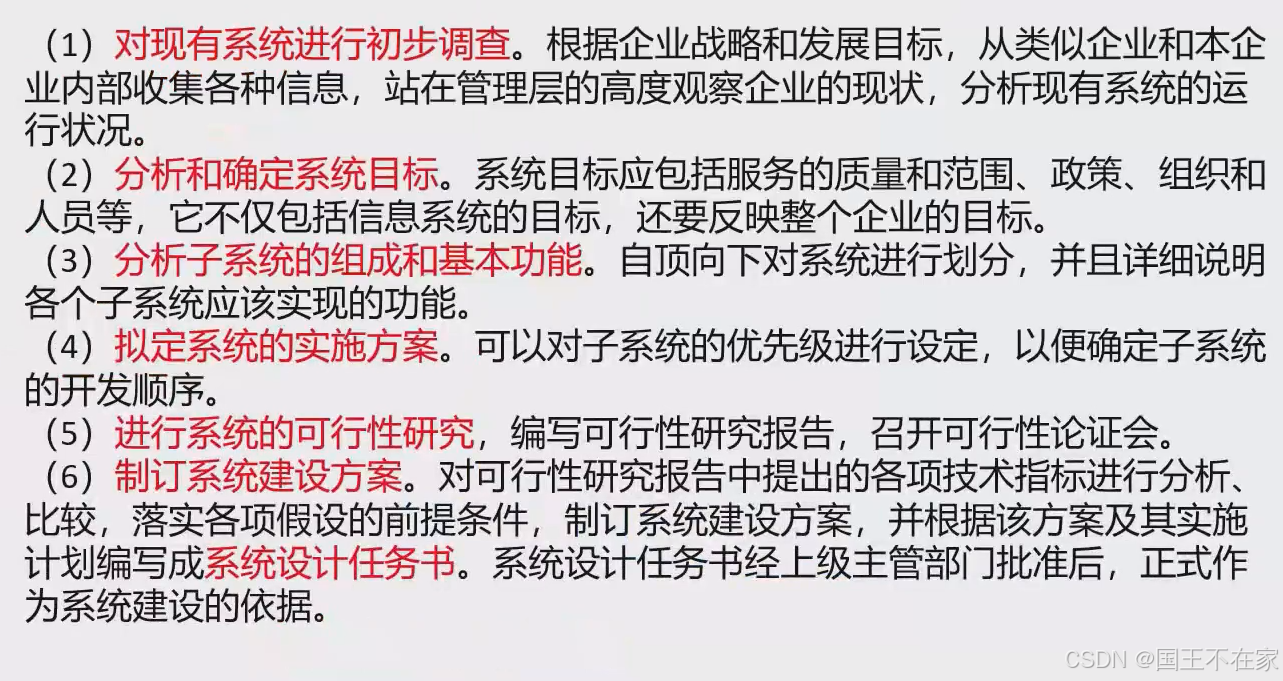

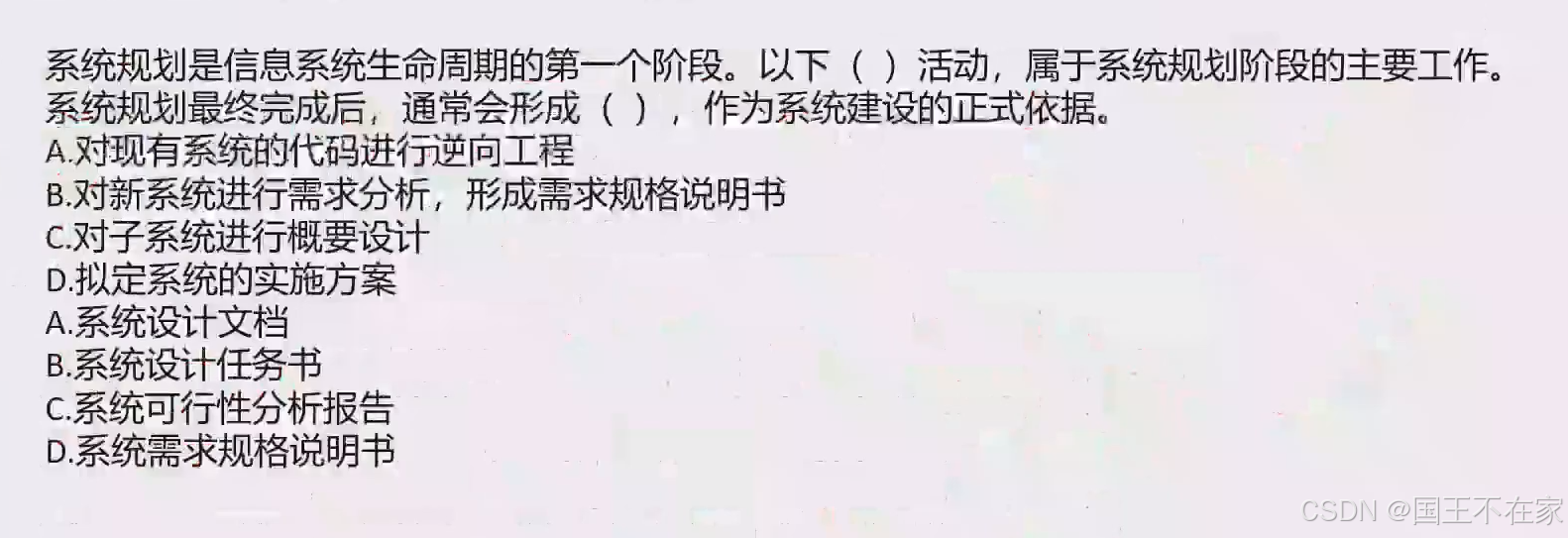

一、系統規劃步驟

系統規劃步驟

- 對現有系統進行初步調查

- 分析和確定系統目標

- 分析子系統的組成和基本功能

- 擬定系統的實施方案

- 擬定系統的可行性研究

- 指定系統建設方案

系統規劃階段的產出物:可行性研究報告、系統設計任務書。

習題

1、

擬定系統的實施方案是在系統規劃階段完成的。

系統設計任務書師作為系統建設的正式依據。

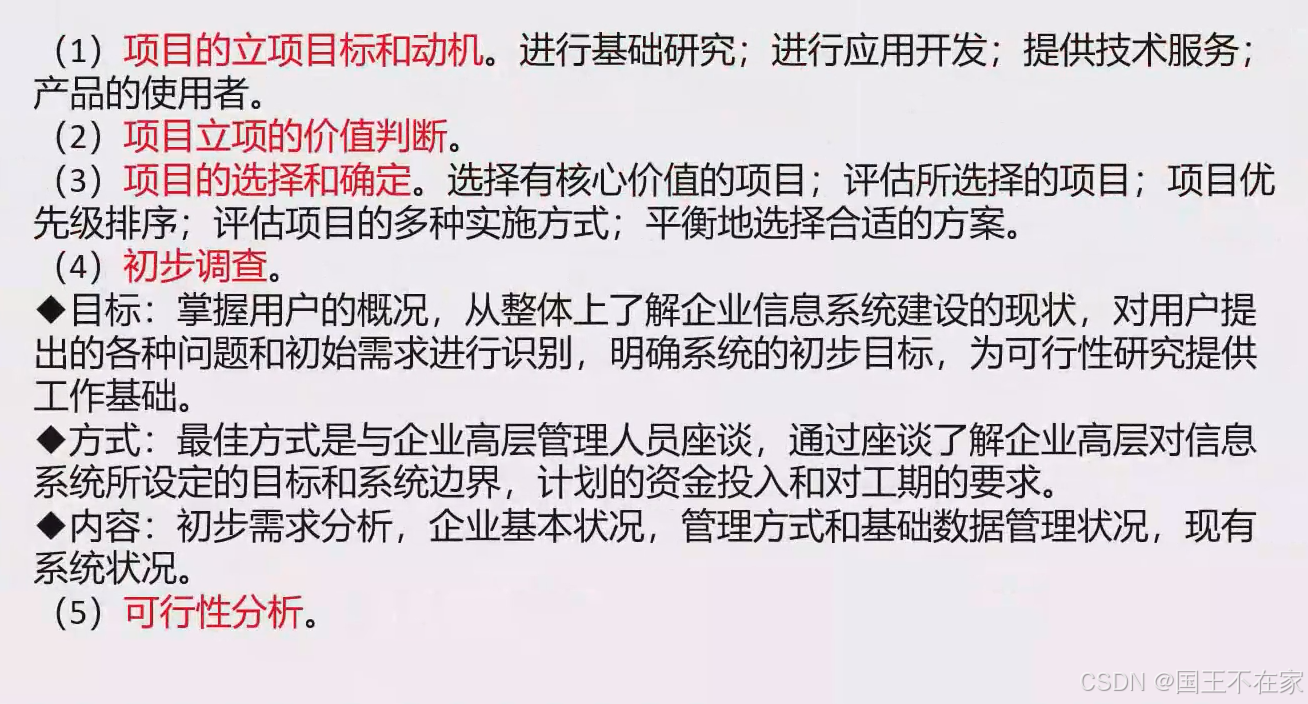

二、項目機會選擇

?項目機會選擇

項目機會選擇的步驟:

- 項目的立項目標和動機

- 項目立項的價值判斷

- 項目的選擇和確定

- 初步調查:目標、方式、內容

- 可行性分析

三、系統可行性分析

【記憶】

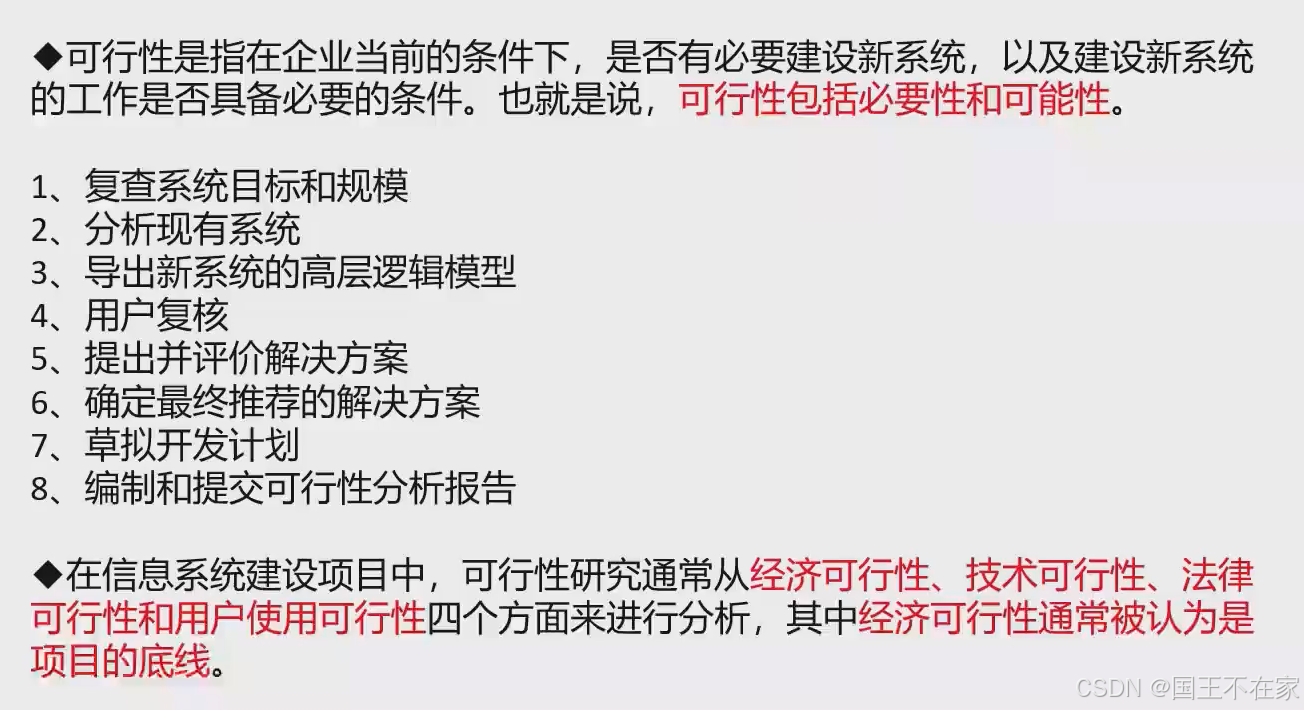

系統可行性分析

可行性包括必要性和可能性。

可行性通過4個方面進行分析:經濟可行性、技術可行性、法律可行性、用戶使用可行性。其中經濟可行性是項目的底線。

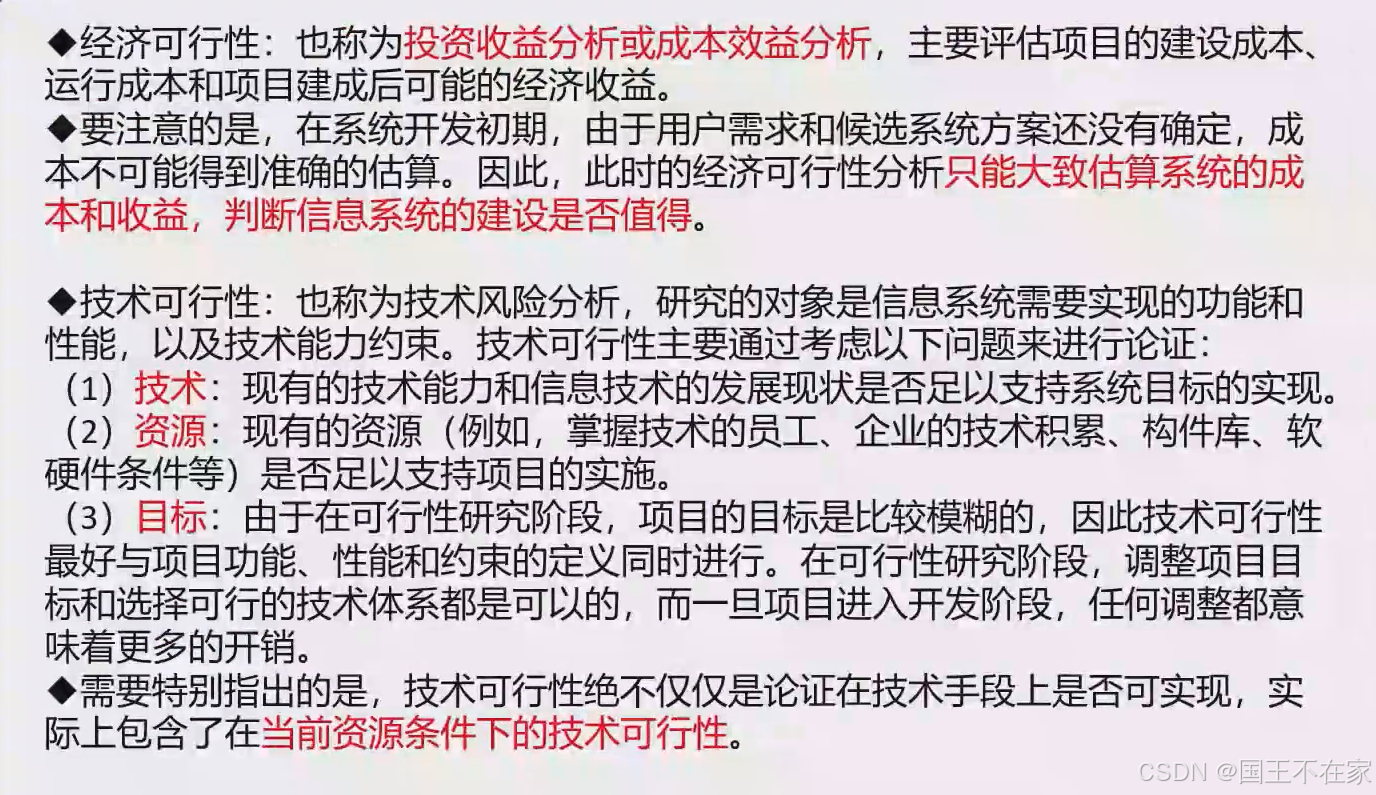

經濟可行性

也稱為投資收益分析或成本分析。評估項目的建設成本、運行成本和項目建成后的經濟收益。

項目初期,只能大致估算系統的成本和收益,判斷建設是否值得。

技術可行性

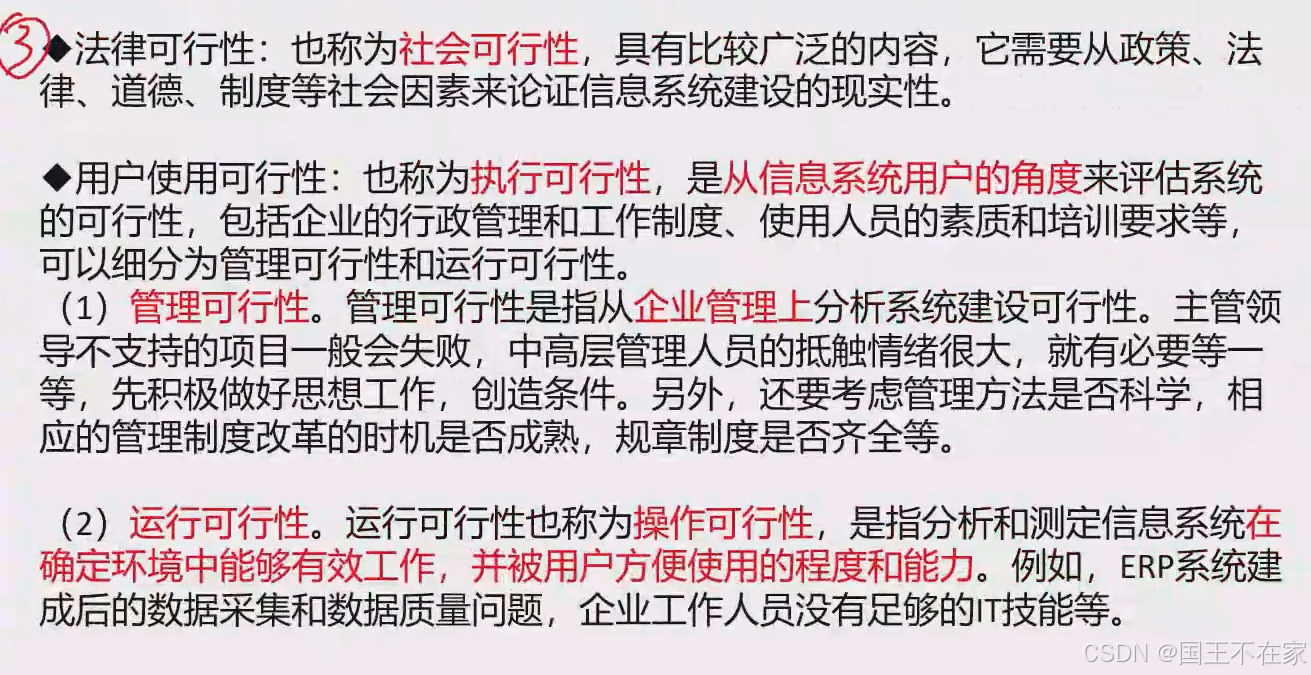

法律可行性

也叫:社會可行性。

用戶使用可行性

也是:操作可行性。

可以細分為:

- 管理可行性:

- 運行可行性:

習題

1、

經濟

用戶使用

四、成本效益分析

也就是擴展經濟可行性。

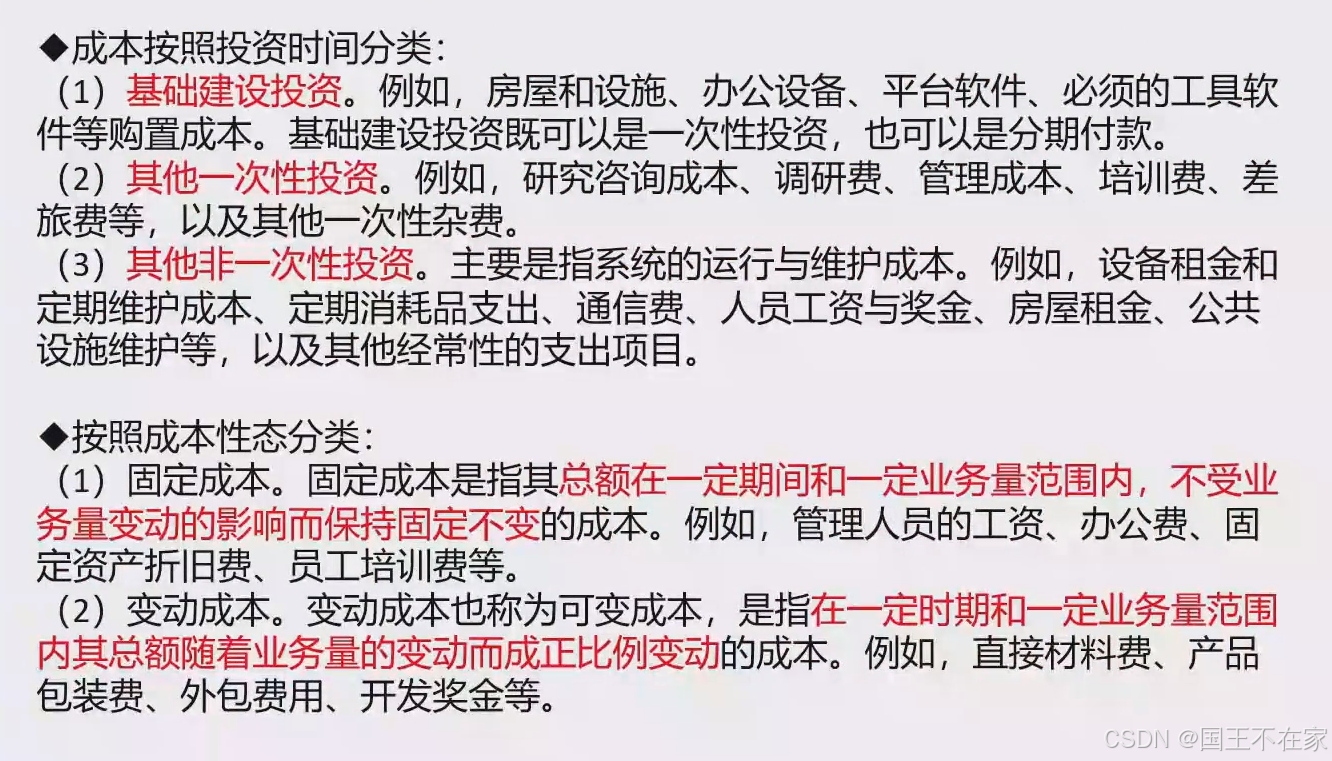

成本按照投資時間分類

按照成本性態分類

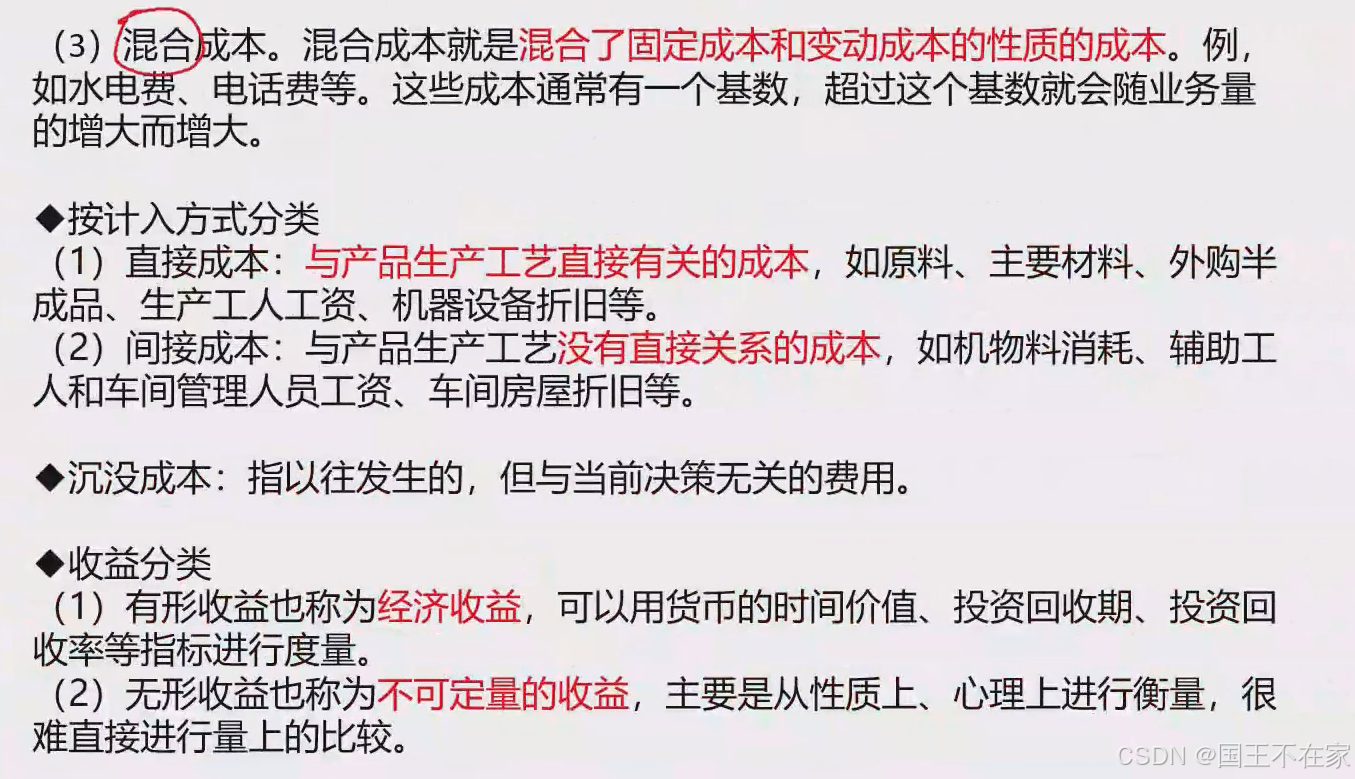

【記憶】

- 固定成本

- 變動成本

- 混合成本

按計入方式分類

收益分類

習題

1、

固定

外包費用是變動成本。

五、盈虧平衡點

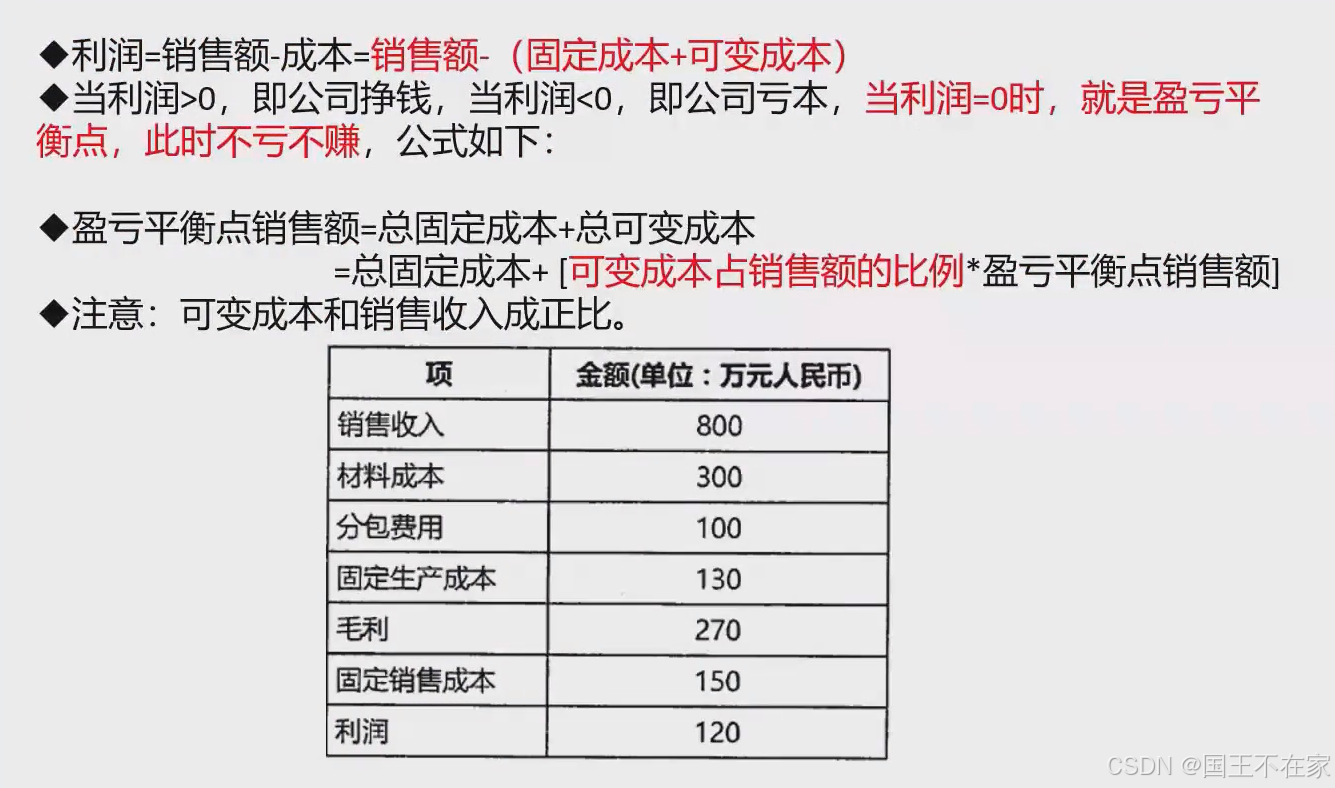

利潤 = 銷售額 - 成本 = 銷售額 - (固定成本+可變成本)

利潤等于0時就是盈虧平衡點。

盈虧平衡點銷售額 = 總固定成本 + 總可變成本 =?

總固定成本 + (可變成本占銷售額的比例 * 盈虧平衡點銷售額)

例如下圖不是盈虧平衡點的圖,因為利潤是120,所以我們可以去求一下【盈虧平衡點銷售額】

我們需要先求出【可變成本占銷售額的比例】

120 = 800 -(固定成本:(130+150)+可變成本:(300+100)) 等式成立

所以【可變成本占銷售額的比例】就是400/800 = 0.5

所以可以設【盈虧平衡點的銷售額】為X,有如下等式:

X = 280 + 0.5X? => X = 140

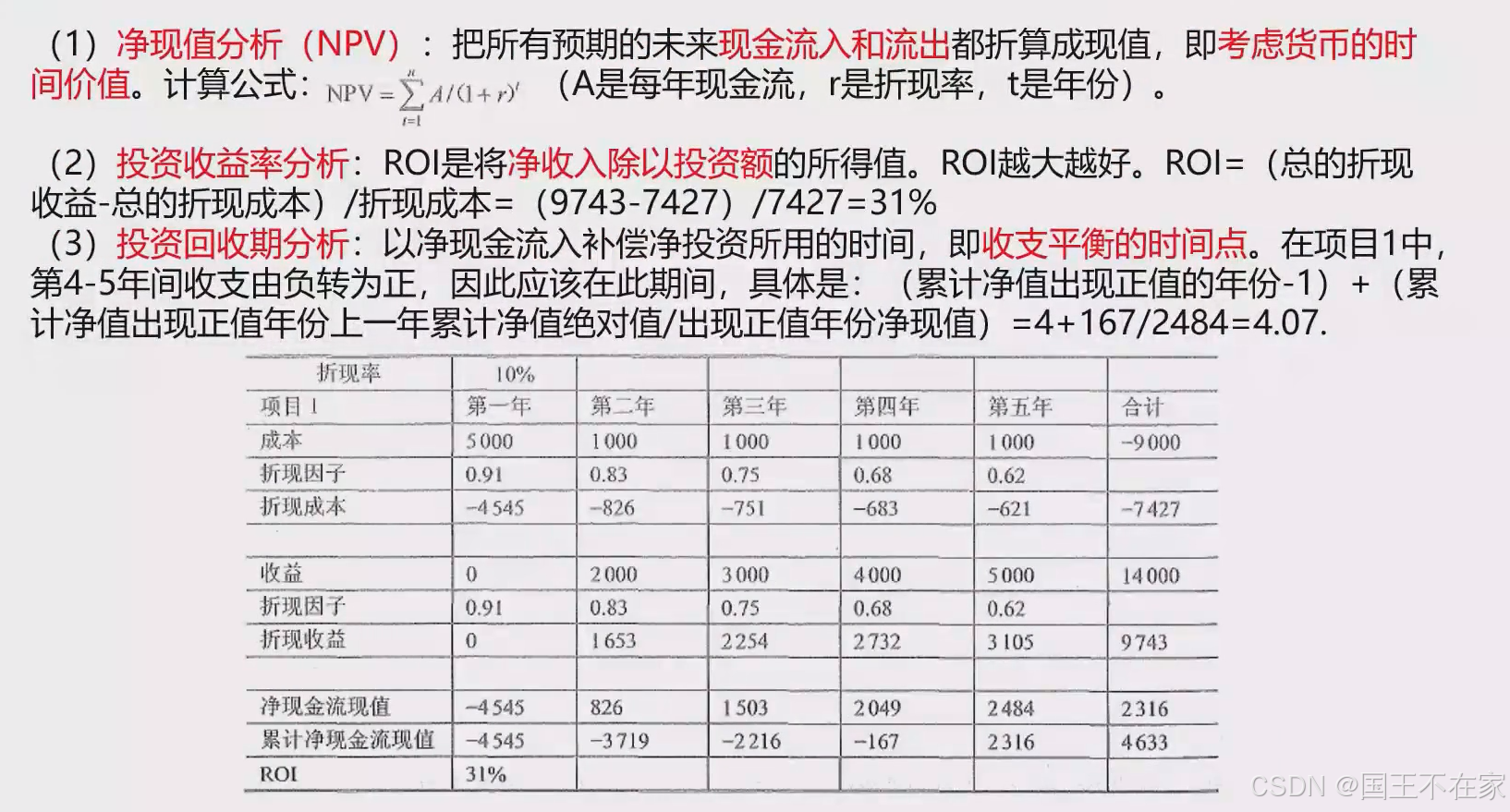

六、凈現值計算---(重要)

凈現值(NPV)

也叫凈值。NPV越大越好。把預期的未來現金流入和流出都折算成現值,即考慮貨幣的時間價值。

公式為 A/(1+r)的t次方? 。A是每年現金流,r是折現率,t是年份。

投資收益率分析

ROI 將凈收入(利潤)除以投資額(收益),ROI也是越大越好。

公式為:

(總的折現收益 - 總的折現成本 )/ 總的折現成本

投資回收期分析

達到收支平衡的時間點。越小越好,證明越快回本。

公式為:

(累積凈值為正直的年份-1)+(累積凈值為正值的上一年的累積凈值的絕對值 / 出現正值的年份的凈值)??

習題

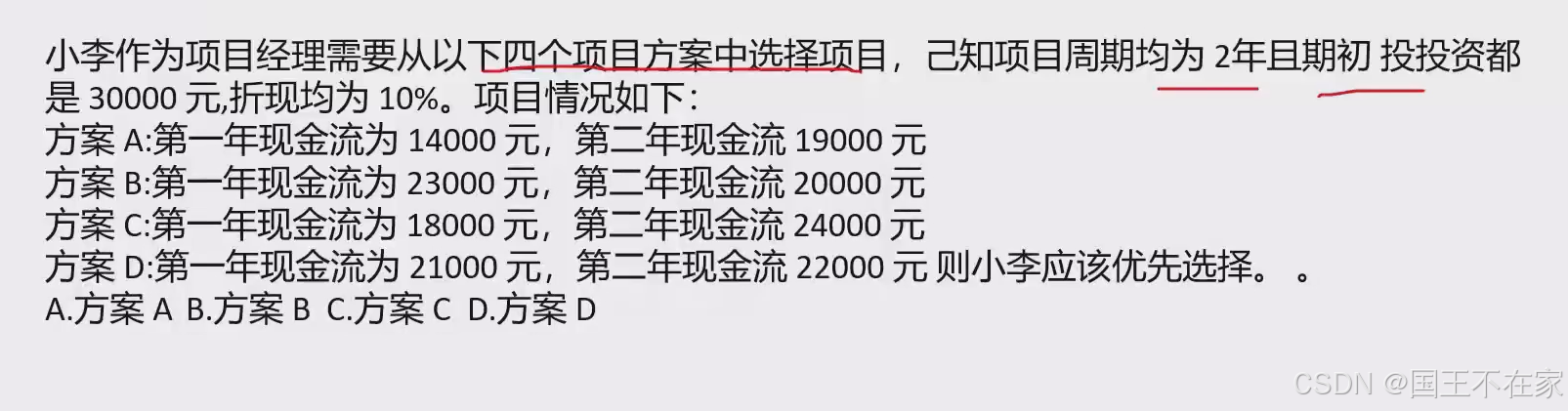

1、

用凈現值的計算,選大的? B

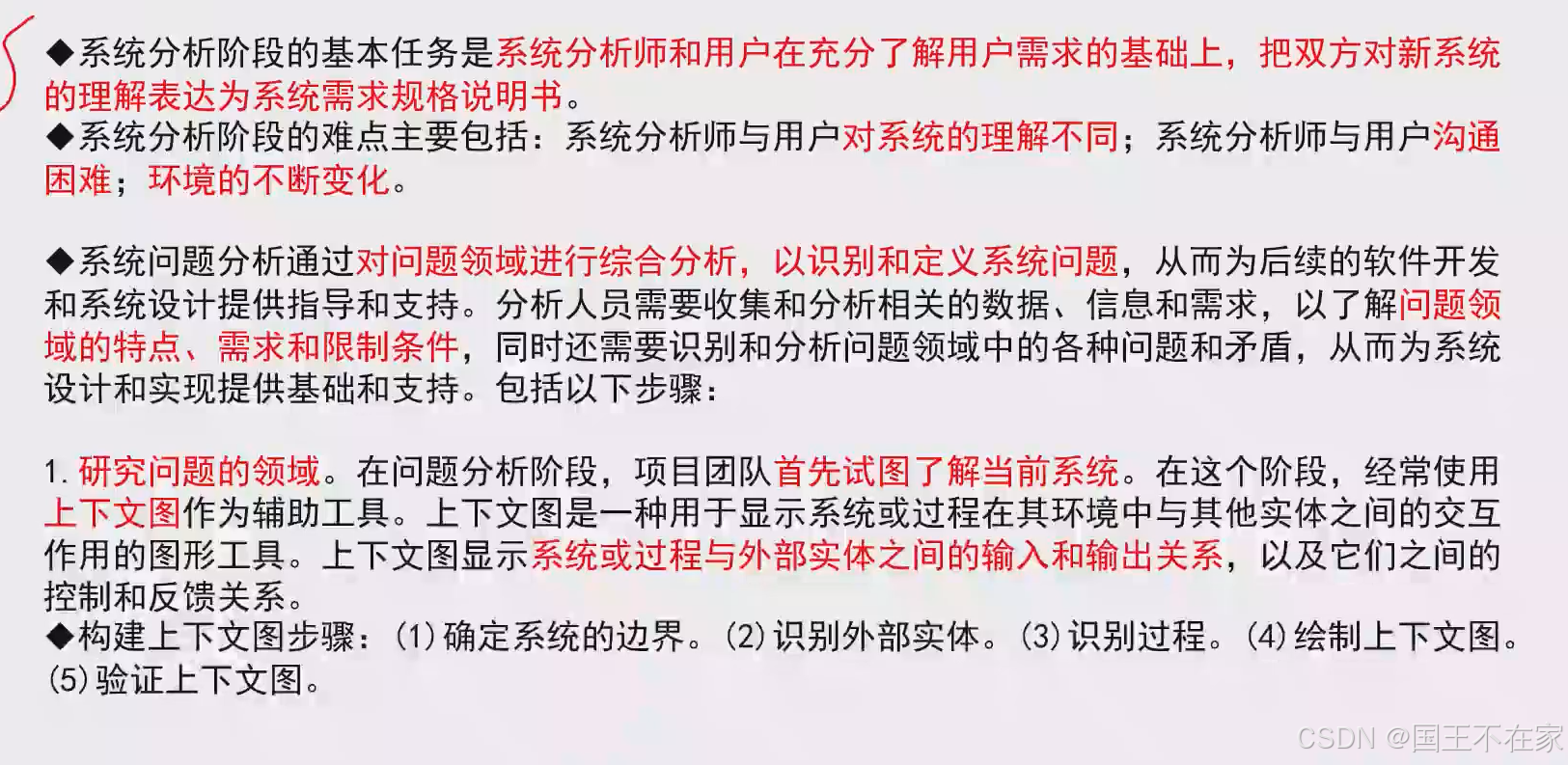

七、系統分析和問題分析

系統分析步驟

- 研究問題的領域

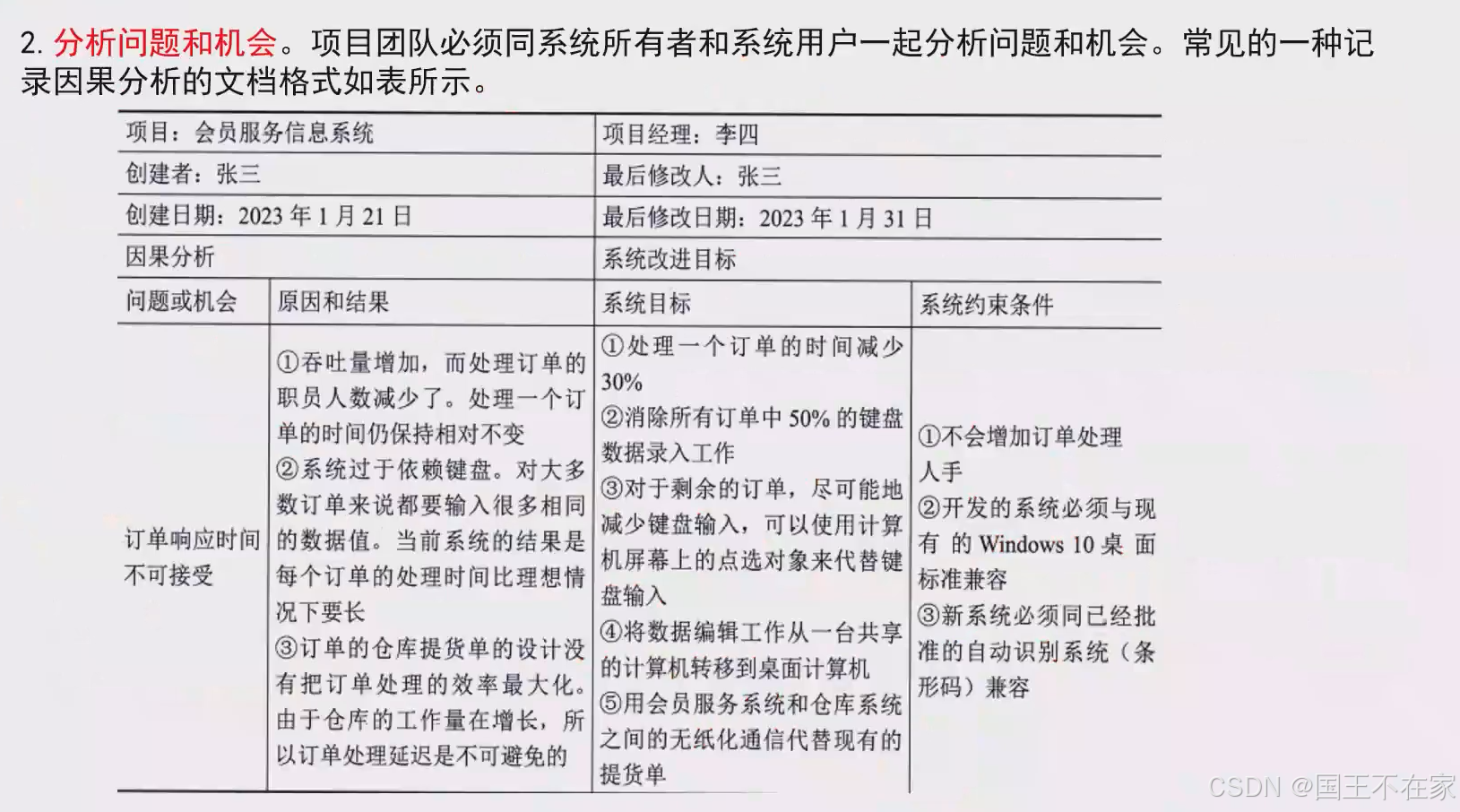

- 分析問題和機會

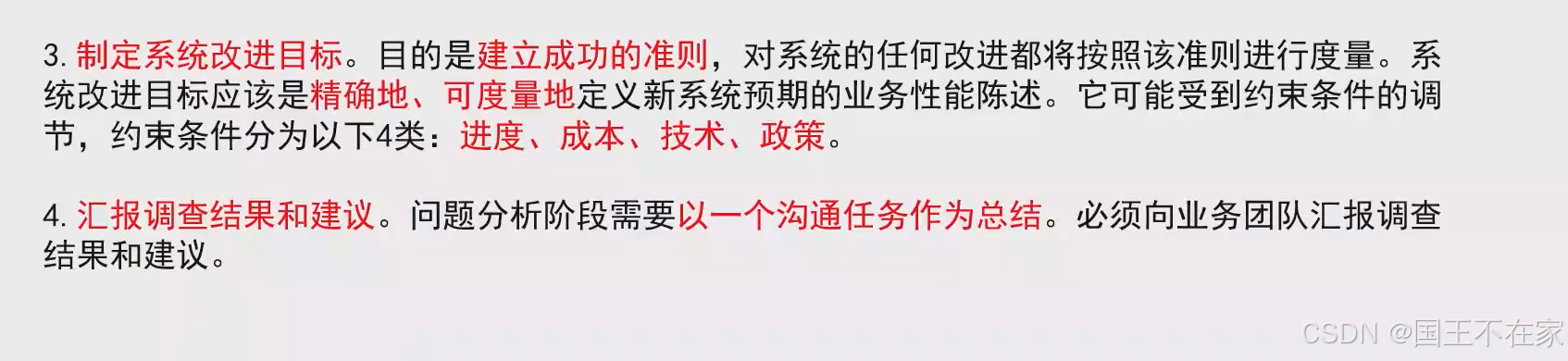

- 制定系統改進目標

- 匯報調查結果和建議

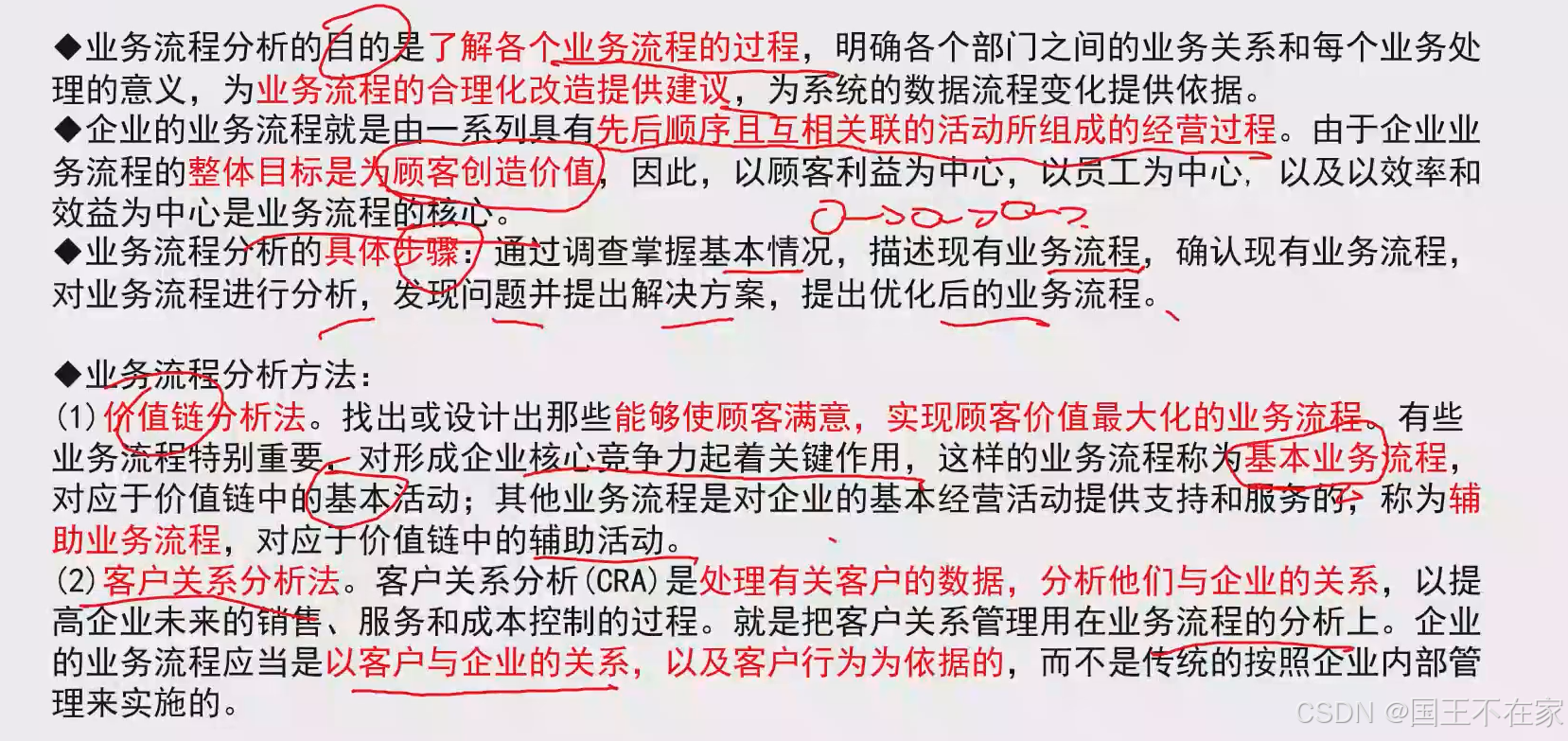

八、業務流程分析

????????業務流程分析的目的是了解各個業務流程的過程,明確各個部門之間的業務關系和每個業務處

理的意義,為業務流程的合理化改造提供建議,為系統的數據流程變化提供依據。

企業的業務流程就是由一系列具有先后順序且互相關聯的活動動所組成的經營過程。由于企業業務流程的整體目標是為顧客創造價值,因此,以顧客利益為中心,以員工為中心,以及以效率和

效益為中心是業務流程的核心。

業務流程分析的具體步驟:通過調查掌握基本情況,描述現有業務流程,確認現有業務流程,

對業務流程進行分析,發現問題并提出解決方案,提出優化后的業務流程。

業務流程分析方法:

- 價值鏈分析法。找出或設計出那些能夠使顧客滿意,實現顧客價值最大化的業務流程。有些業務流程特別重要,對形成企業核心競爭力起著關鍵作用,這樣的業務流程稱為基本業務流程,對應于價值鏈中的基本活動;其他業務流程是對企業的基本經營活動提供支持和服務的,稱為輔助業務流程,對應于價值鏈中的輔助活動。

- 客戶關系分析法。客戶關系分析(CRA)是處理有關客戶的數據,分析他們與企業的關系,以提高企業未來的銷售、服務和成本控制的過程。就是把客戶戶關系管理用在業務流程的分析上。企業的業務流程應當是以客戶與企業的關系,以及客戶行為為依據的,而不是傳統的按照企業內部管理來實施的。

- 供應鏈分析

- 基于ERP的分析法

- 業務流程重組

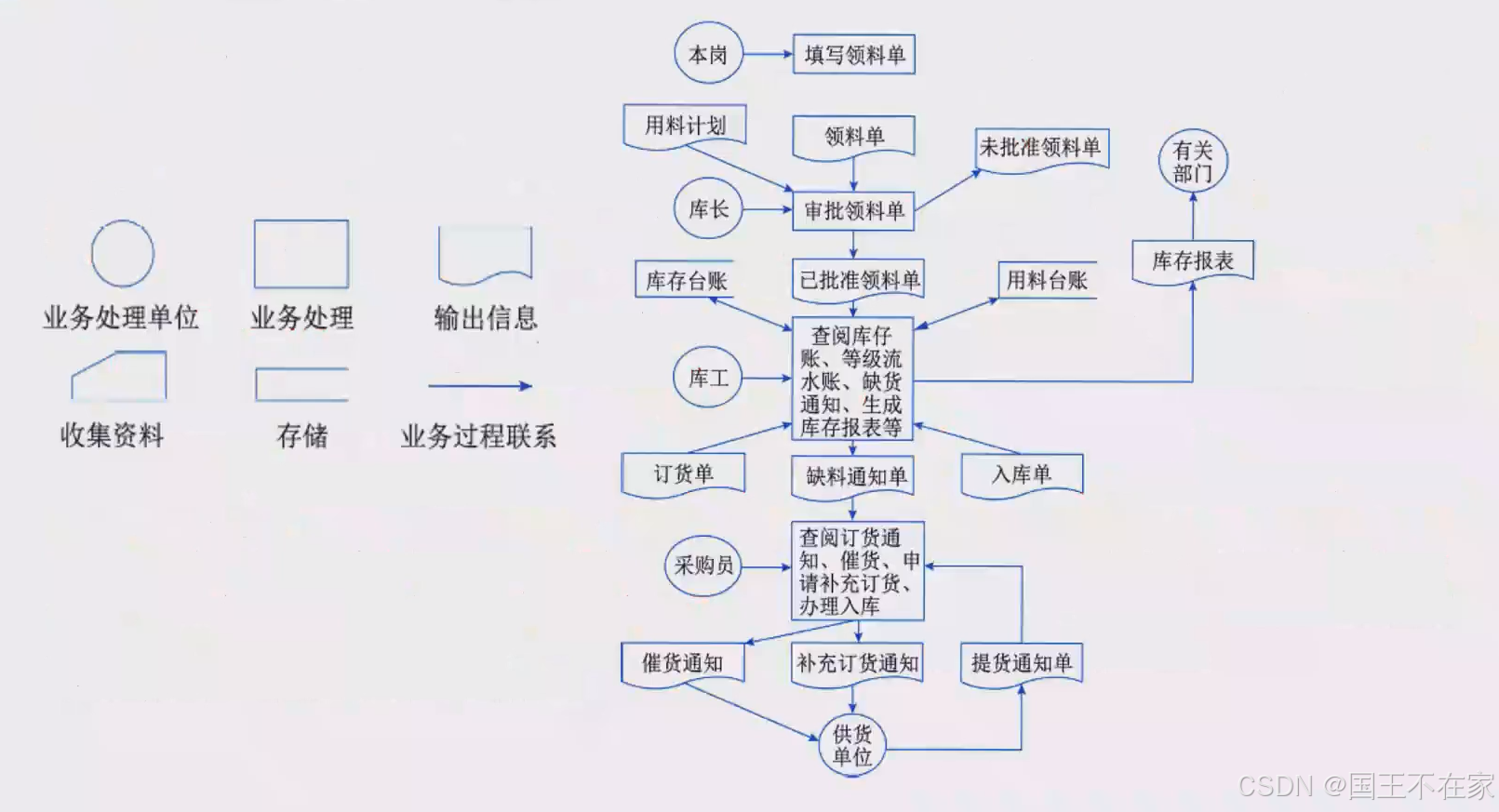

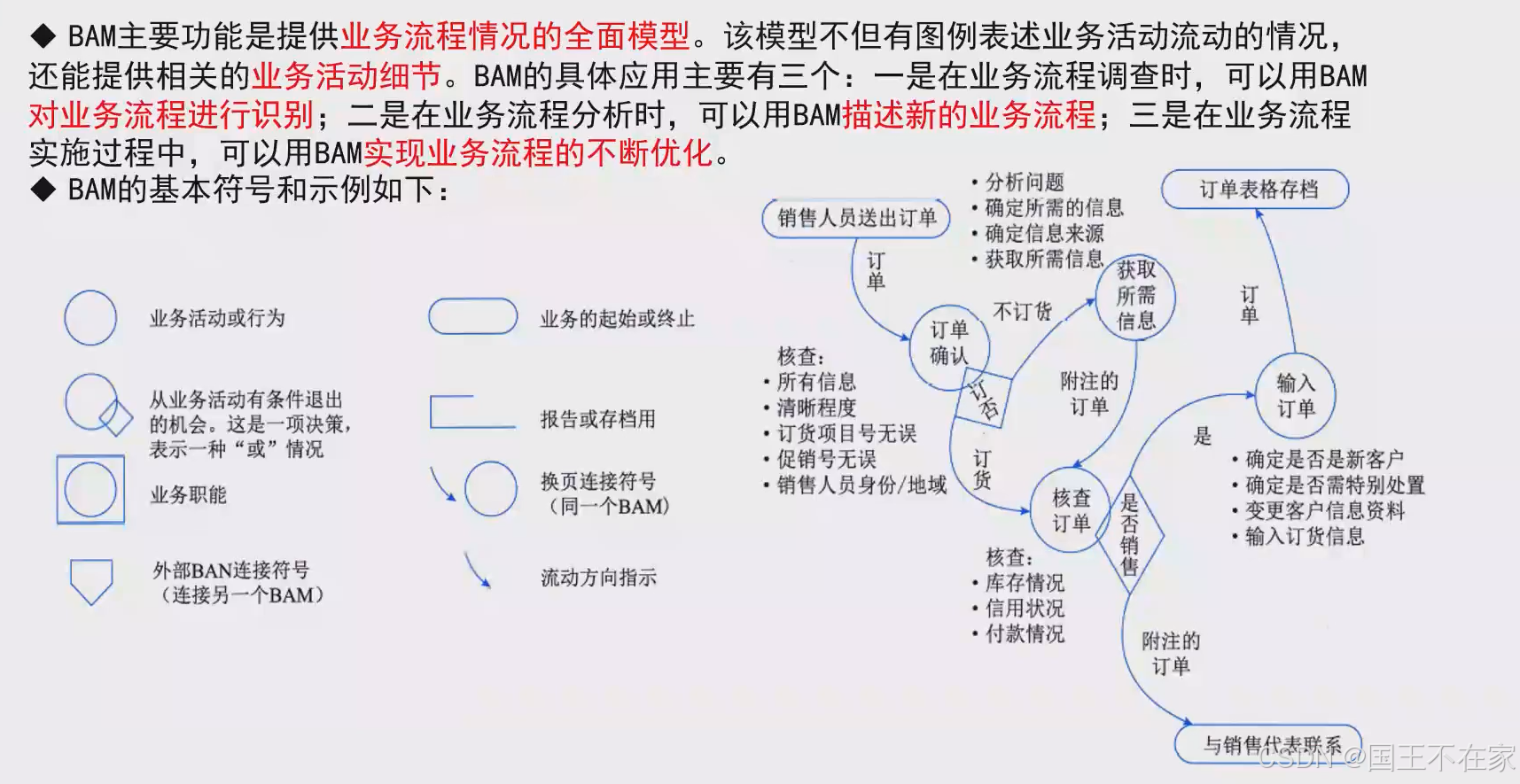

業務流程分析工具

TFD

BAM

UML

業務流程建模

九、數據域流程數據分析

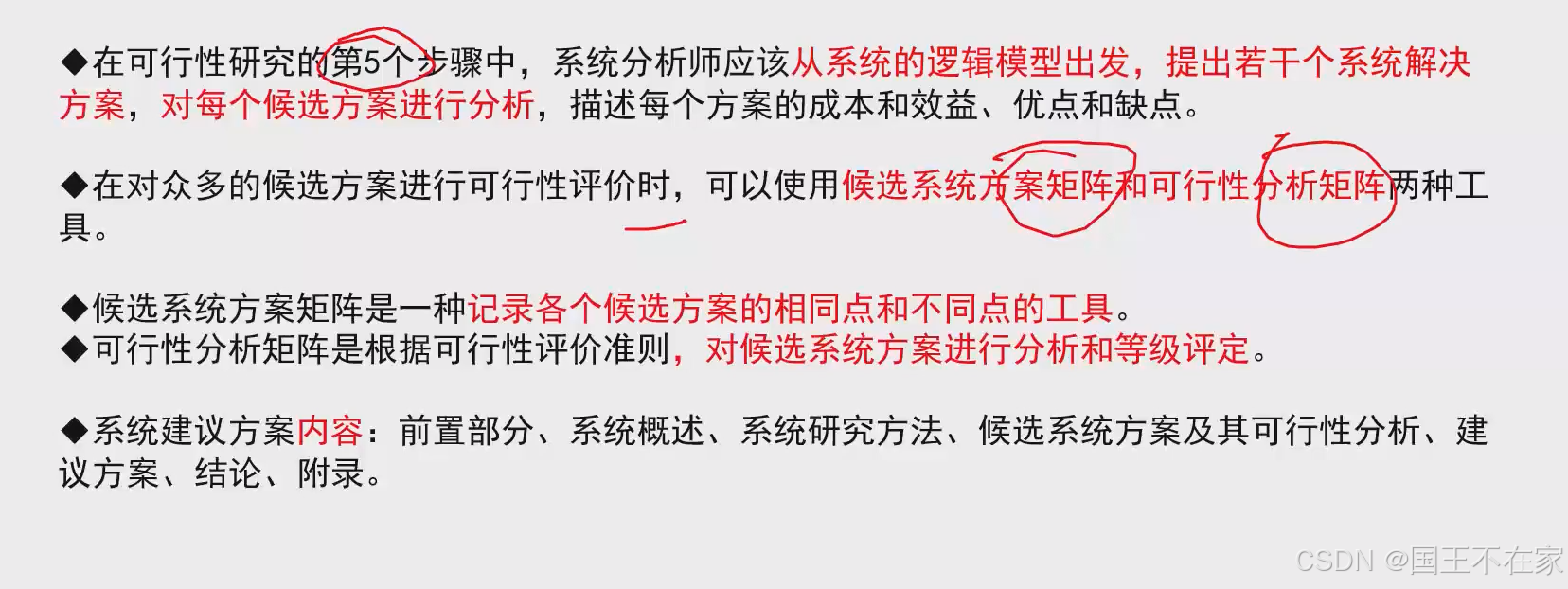

十、系統方案建議

—— Nginx反向代理)

:RocketMQ磁盤空間告急異常處理,CODE 14 “service not available“解決方案)

和Rebase Merge(變基合并)介紹)