下采樣:機器學習——下采樣(UnderSampling),解決類別不平衡問題,案例:邏輯回歸 信用卡欺詐檢測-CSDN博客

(完整代碼在底部)

解決樣本不平衡問題:SMOTE 過采樣實戰講解

在實際的機器學習任務中,數據集往往存在類別不平衡問題,尤其是在信用卡欺詐檢測、疾病預測等場景中,正樣本極其稀少。若不處理這一問題,模型更傾向于預測多數類,導致 recall 值(召回率)偏低。

SMOTE 的核心思想是:不是復制已有少數類樣本,而是通過“插值”方式生成新的樣本點,使少數類樣本在特征空間中更豐富、分布更自然。

說白了就是在每兩個同類別的點之間插入新點,也同樣是此類別

工作步驟如下:

-

找鄰居:

對于每一個少數類樣本,SMOTE 會在該類中找到若干個(如 5 個)“最近鄰”樣本。 -

隨機選擇鄰居:

從這幾個鄰居中,隨機選一個作為“參考點”。 -

插值生成新樣本:

在原樣本和參考點之間,以一定比例隨機插值,生成一個“新的樣本點”。

也就是說,這個新樣本不是原樣本的復制,也不是鄰居樣本的復制,而是它們之間的“連線上的點”。數學公式如下(對特征向量來說):

-

xi?:原始少數類樣本

-

xn?:其某個鄰居

-

λ:0~1之間的隨機數,決定插值比例

-

-

重復以上過程,直到少數類樣本數量和多數類一樣多,達到“類別平衡”。

本篇文章將通過信用卡欺詐檢測數據集(creditcard.csv),演示如何使用 SMOTE 方法對訓練集進行過采樣,并對比模型在過采樣前后的性能表現差異。

一、引入所需模塊

import numpy as np

import pandas as pd

from sklearn import metrics

from sklearn.linear_model import LogisticRegression

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

# from imblearn.over_sampling import SMOTE # 過采樣二、數據預處理

信用卡欺詐檢測數據集?creditcard.csv

-

數據來源信用卡欺詐檢測實戰數據集_數據集-阿里云天池

https://tianchi.aliyun.com/dataset/101562?accounttraceid=c1258603818f44d6a57fe125248cc969rkgu

https://tianchi.aliyun.com/dataset/101562?accounttraceid=c1258603818f44d6a57fe125248cc969rkgu -

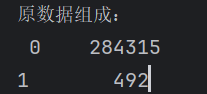

樣本總數:284,807 條

-

特征數:30(28個匿名特征 + 金額

Amount+ 時間Time) -

目標變量:

Class(0=正常交易,1=欺詐交易)

?? ? ?

? ?

讀取數據并標準化金額列

# 讀取信用卡欺詐數據集

data = pd.read_csv('creditcard.csv')# 對“Amount”金額列進行標準化(均值為0,標準差為1)

scaler = StandardScaler()

data['Amount'] = scaler.fit_transform(data[['Amount']])# 刪除無關的“Time”列

data = data.drop("Time", axis=1)特征與標簽劃分

# 分離特征和目標變量

X = data.drop("Class", axis=1) # 特征變量

y = data.Class # 目標變量(是否欺詐)劃分訓練集與測試集

# 將數據劃分為訓練集和測試集,比例為7:3

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, random_state=100)

三、原始數據模型訓練與評估

# 使用原始訓練數據訓練邏輯回歸模型

model = LogisticRegression()

model.fit(X_train, y_train)查看原始類別分布

# 查看原始數據中正負樣本(欺詐/正常交易)的數量

labels_count = pd.value_counts(data['Class'])

print("原數據組成:\n", labels_count)結果:

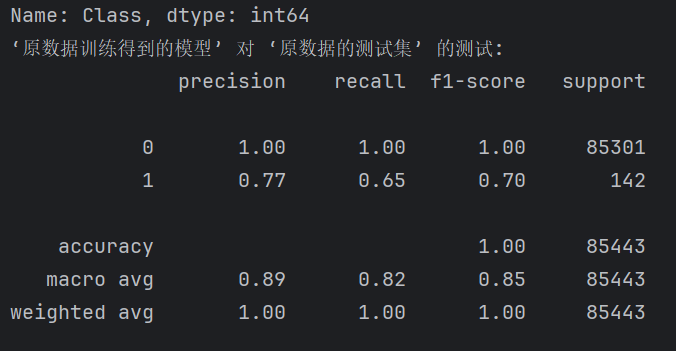

在原始測試集上評估模型

# 在原始測試集上評估原始模型的性能

print("‘原數據訓練得到的模型’ 對 ‘原數據的測試集’ 的測試:")

predictions_test = model.predict(X_test)

print(metrics.classification_report(y_test, predictions_test))

這種情況下,模型可能在類別為“1”(欺詐)的召回率較低,常見表現為:

-

precision 較高,但 recall 偏低

-

模型傾向于預測為正常交易

四、使用 SMOTE 進行過采樣

進行訓練集過采樣

# ======================== 使用 SMOTE 過采樣 ========================

from imblearn.over_sampling import SMOTE

# 對訓練數據進行過采樣,使正負樣本數量相同

oversampler = SMOTE(random_state=100)

X_train_os, y_train_os = oversampler.fit_resample(X_train, y_train)? 注意:測試集不要過采樣,保持原始分布才能真實評估模型性能。

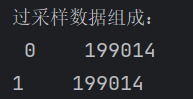

查看過采樣后的數據組成

# 查看過采樣后訓練數據中正負樣本的數量

labels_count_under = pd.value_counts(y_train_os)

print("下采樣數據組成:\n", labels_count_under)示例輸出:199014為284807的%70

原理步驟:

-

對每個少數類樣本,找到其最近的 k?個同類鄰居(默認 k=5)

-

隨機選取若干鄰居點

-

在原樣本和鄰居之間插值生成“合成樣本”(就是在兩兩之間多插入幾個數據)

-

不是復制已有樣本,而是生成新的樣本點,更豐富、更自然

五、使用過采樣數據訓練模型

# 使用過采樣后的數據重新訓練邏輯回歸模型

model_os = LogisticRegression(C=10, penalty='l2', max_iter=1000)

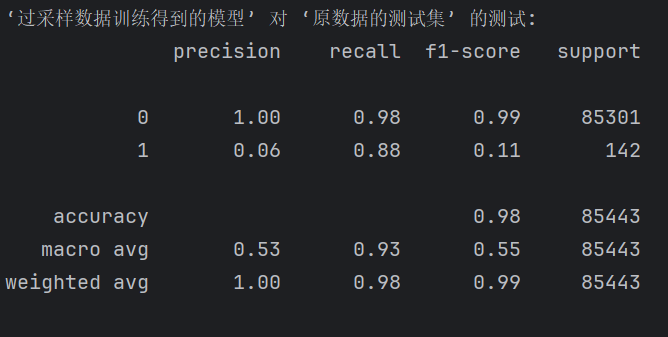

model_os.fit(X_train_os, y_train_os)在原始測試集上評估新模型

# 在原始測試集上評估過采樣模型的性能

print("‘過采樣數據訓練得到的模型’ 對 ‘原數據的測試集’ 的測試:")

predictions_test = model_os.predict(X_test)

print(metrics.classification_report(y_test, predictions_test))

評估對比與說明

| 指標/類別 | 原模型 | 過采樣模型 | 解讀 |

|---|---|---|---|

| 類別 1 Recall(召回率) | 0.65 | 0.88 ? | 過采樣顯著提高了識別能力 |

| 類別 1 Precision(精準率) | 0.77 ? | 0.06 ? | 誤報大幅增加,很多 0 被錯判為 1(寧殺錯) |

| 類別 1 F1-score(平衡指標) | 0.70 ? | 0.11 ? | 整體準確性下降 |

| 類別 0 Recall | 1.00 ? | 0.98 | 正常交易略受影響 |

| 總體 Accuracy | 1.00 ? | 0.98 | 正確率略下降 |

| Macro avg Recall | 0.82 | 0.93 ? | 兩類平均召回提升 |

六、結果對比分析

| 指標 | 原始模型 | SMOTE過采樣模型 |

|---|---|---|

| Precision(1類) | 較高 | 較高 |

| Recall(1類) | 較低 | 明顯提升 |

| F1-score(1類) | 偏低 | 顯著提升 |

| Accuracy | 接近1 | 可能略有下降 |

🎯 結論:SMOTE 有效提高了模型對少數類(欺詐行為)的識別能力,在保持總體準確率的同時顯著改善了 recall 和 F1-score,是處理不平衡問題的有效方法之一。

七、總結與建議

-

SMOTE(Synthetic Minority Over-sampling Technique)通過生成新的少數類樣本來平衡數據分布,是一種優于簡單復制的過采樣方式。

-

在不平衡數據場景中,評估指標應以 recall/F1-score 為主,而非 accuracy。

-

SMOTE 適合用于訓練集,而不應作用于測試集。

-

邏輯回歸 + SMOTE 是一種簡單有效的基線方案,可用于模型初步構建與對比。

完整代碼:

import numpy as np

import pandas as pd

from sklearn import metrics

from sklearn.linear_model import LogisticRegression

from sklearn.model_selection import train_test_split, cross_val_score

from sklearn.preprocessing import StandardScaler# 讀取信用卡欺詐數據集

data = pd.read_csv('creditcard.csv')# 對“Amount”金額列進行標準化(均值為0,標準差為1)

scaler = StandardScaler()

data['Amount'] = scaler.fit_transform(data[['Amount']])# 刪除無關的“Time”列

data = data.drop("Time", axis=1)# 分離特征和目標變量

X = data.drop("Class", axis=1) # 特征變量

y = data.Class # 目標變量(是否欺詐)# 將數據劃分為訓練集和測試集,比例為7:3

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, random_state=100)# 使用原始訓練數據訓練邏輯回歸模型

model = LogisticRegression()

model.fit(X_train, y_train)# 查看原始數據中正負樣本(欺詐/正常交易)的數量

labels_count = pd.value_counts(data['Class'])

print("原數據組成:\n", labels_count)# 在原始測試集上評估原始模型的性能

print("‘原數據訓練得到的模型’ 對 ‘原數據的測試集’ 的測試:")

predictions_test = model.predict(X_test)

print(metrics.classification_report(y_test, predictions_test))# ======================== 使用 SMOTE 過采樣 ========================

from imblearn.over_sampling import SMOTE

# 對訓練數據進行過采樣,使正負樣本數量相同

oversampler = SMOTE(random_state=100)

X_train_os, y_train_os = oversampler.fit_resample(X_train, y_train)# 使用過采樣后的數據重新訓練邏輯回歸模型

model_os = LogisticRegression(C=10, penalty='l2', max_iter=1000)

model_os.fit(X_train_os, y_train_os)# 查看過采樣后訓練數據中正負樣本的數量

labels_count_under = pd.value_counts(y_train_os)

print("過采樣數據組成:\n", labels_count_under)# 在原始測試集上評估過采樣模型的性能

print("‘過采樣數據訓練得到的模型’ 對 ‘原數據的測試集’ 的測試:")

predictions_test = model_os.predict(X_test)

print(metrics.classification_report(y_test, predictions_test))

)

:mysql連接池)

:建容器需要進一步了解的概念)

)