當英偉達這個曾經的GPU行業龍頭,伴隨AI的發展成為AI芯片架構的供應商時,他就跳出了原本行業的競爭格局,曾經還能與之一戰的超威半導體被遠遠甩在身后,成為宇宙第一公司。

這說的就是一家公司價值的重估。今天給大家聊的也是這樣一家公司——沃爾核材

。

光聽名字,大家的第一反應覺得它應該是核電相關,確實也有關系。它的傳統業務就是做這塊的,一是電子產品,沃爾核材是國內熱縮材料龍頭,產品廣泛用于汽車、消費電子、航空、核電建設等領域;

二是電力產品,包括電纜附件、可分離連接器,優勢是核級電纜附件和超高壓電纜附件領域。

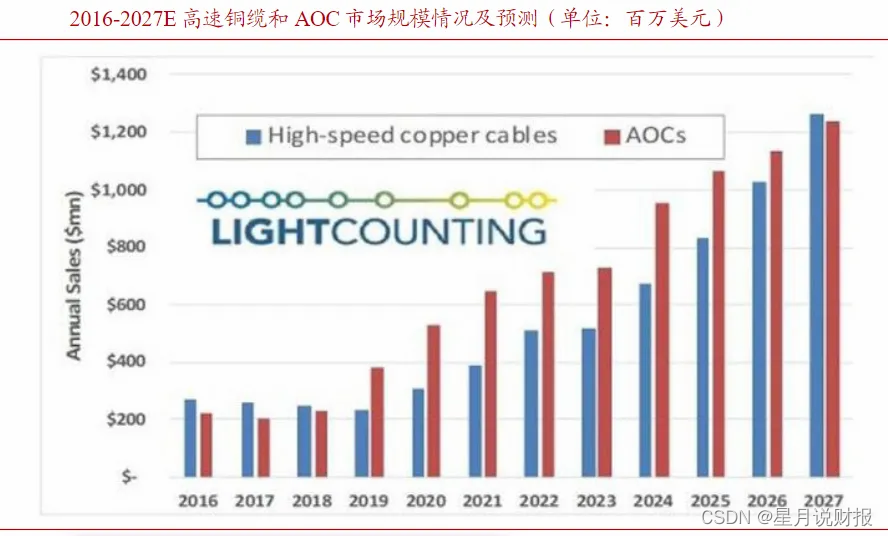

當然,僅憑這兩塊業務解釋不了最近公司的股價爆發,現在的新故事是人工智能,再具體點就是高速銅纜需求增長帶動的電線業務。主要應用于數據中心、AI PC和工業路由器,特別是英偉達宣布GB200系列產品采用銅纜互聯后,

數據中心訂單持續增長。

而沃爾核材子公司樂庭智聯生產的400G、800G高速通信線都已實現穩定量產,全球高速銅纜龍頭安費諾、莫仕和泰科等都是他的客戶;

最新的單通道224G的高速通信線已經進入打樣階段,目前反饋不錯,未來量產和訂單的大幅推進可能只是時間問題。

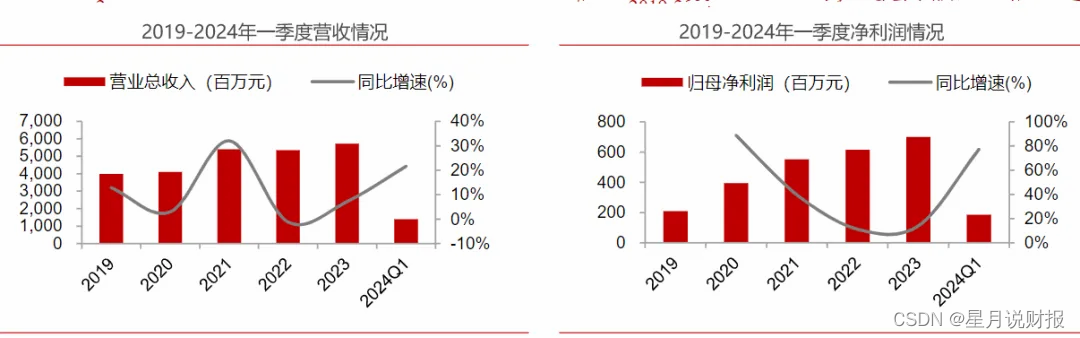

受此影響,公司業績加速增長。2024年一季度,營收同比增長 21.62%,

凈利潤同比增長77.27%。其中,子公司樂庭智聯營收同比增長近30%,高速線纜產品營收增長超過50%,

成為帶動公司快速增長的“王牌”。

此外,快速增長的新能源業務也為增長業績貢獻了一份力量,其國標直流充電槍市占率超過60%,大功率液冷充電槍也實現批量供貨,還完成了歐標、美標交直流一體充電槍的開發。后續新能源汽車銷量持續增長,充電槍需求也能獲益。

不過,目前公司體量較小,高速通信線訂單需求雖不斷增長,但產能擴充需要一定時間。且目前高速通信線的營收占公司整體營收比例不高,增速明顯但增量有限,現在的市場邏輯更多的是業績爆發的預期。至于是否能夠兌現,馬上到來中報業績會是一個重要的觀察節點。

——結合案例正式搭建項目)

- OOM問題排查)

: 依賴管理與版本控制)