“72小時內大定破1萬臺”。5月15日,問界新M5開啟全國大規模交付,從當前取得的成績來看,賽力斯的“富貴”似乎還將延續。

其實,此前基于問界新M7等車型的爆火,賽力斯已經找到了創收軌道。財報顯示,2024年一季度,賽力斯營收265.61億元,同比增長421.76%;歸母凈利潤2.2億元,同比扭虧。

這一成果也是在新能源汽車賽道競爭持續加劇的背景下實現的。而隨著行業淘汰賽持續進行,問界新M5、問界新M7等車型能否釋放更大增量,賽力斯還需向市場證明。

依靠爆款,賽力斯盈利的底層邏輯形成?

將時間拉長來看,賽力斯近年來的發展向好趨勢明顯。

財報顯示,2021-2023年,賽力斯營收分別為167.18億元、341.05億元、358.42億元,凈虧損分別為18.24億元、38.32億元、24.5億元。而到了2024年一季度,賽力斯有了更大的業績突破,尤其在利潤方面實現扭虧為盈。

圖源:賽力斯2024年一季度財報

結合產品來說,這樣的業績提升并非偶然。

回顧來看,2023年前三季度,賽力斯新能源汽車銷量僅為6.8萬輛,同比下跌25.16%。相較特斯拉Model Y、理想L7等競品,老款問界M7、M5等車型的競爭力和市場吸引力有待提升。

而隨著問界新M7、問界M9的發布,賽力斯則實現了逆襲,展現出黑馬之態。據悉,2023年9月,問界新M7發布,截至目前累計大定近18萬輛;另據相關數據,2024年一季度,我國豪華汽車市場中,問界新M7銷量位居第二。

此外,2023年12月,問界M9的發布也進一步打開賽力斯增長空間。據鴻蒙智行公布的數據,問界M9上市136天累計大定突破8萬輛。

可以說,爆款成為拉動賽力斯銷量的最直接因素。而問界新M7和問界M9可以廣開銷路,也是技術研發等深度賦能的結果。

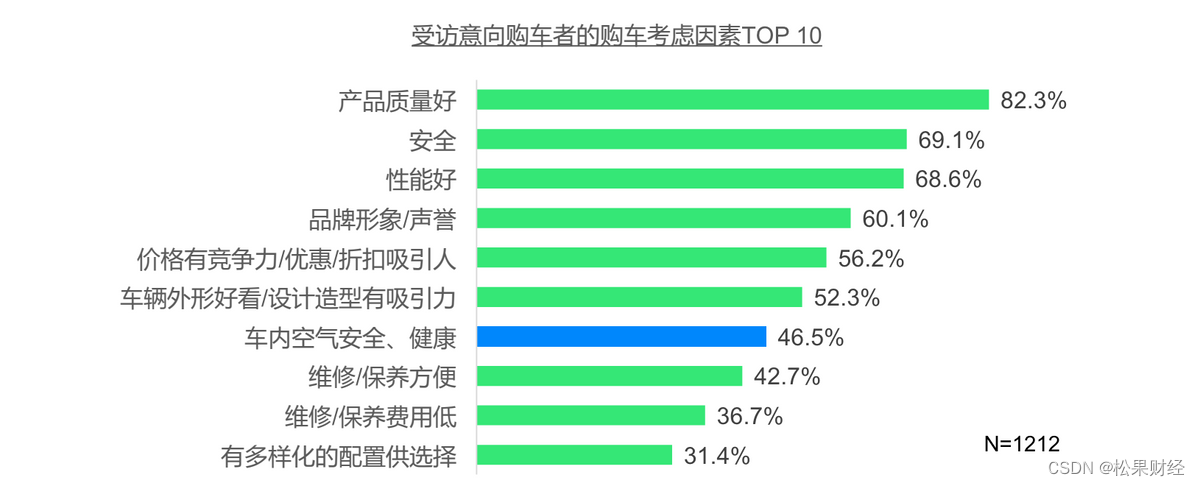

眾所周知,當前消費市場的需求持續提升,在新能源汽車選擇上,消費者更加重“質”。對此,J.D. Power(君迪)發布的研報也有揭示,我國消費者購車考慮的前三大因素是質量(82.3%)、安全(69.1%)和性能(68.6%)。

圖源:J.D. Power(君迪)

基于此,賽力斯對產品升級持續加碼。財報顯示,自2016年上市以來,賽力斯累計研發投入超164億元。2023年,公司研發投入達44.38億元,占營業收入的12.38%,同比增長42.90%。這一過程中,問界新M7的安全性大幅提升,全車潛艇級熱成型鋼占比24.4%,高強鋼和鋁合金占比80.6%,優于50萬級豪華品牌主流車型。

不可忽視的是,華為技術支持對問界品牌進階助力頗大。據悉,問界新M7、問界M9均搭載HUAWEI ADS 2.0高階智能駕駛系統。2024年初,問界新M7和問界 M9智駕版還率先支持“無圖城區NCA”,可在全國各城市開啟智駕,一定程度上也迎合了消費市場的需求。

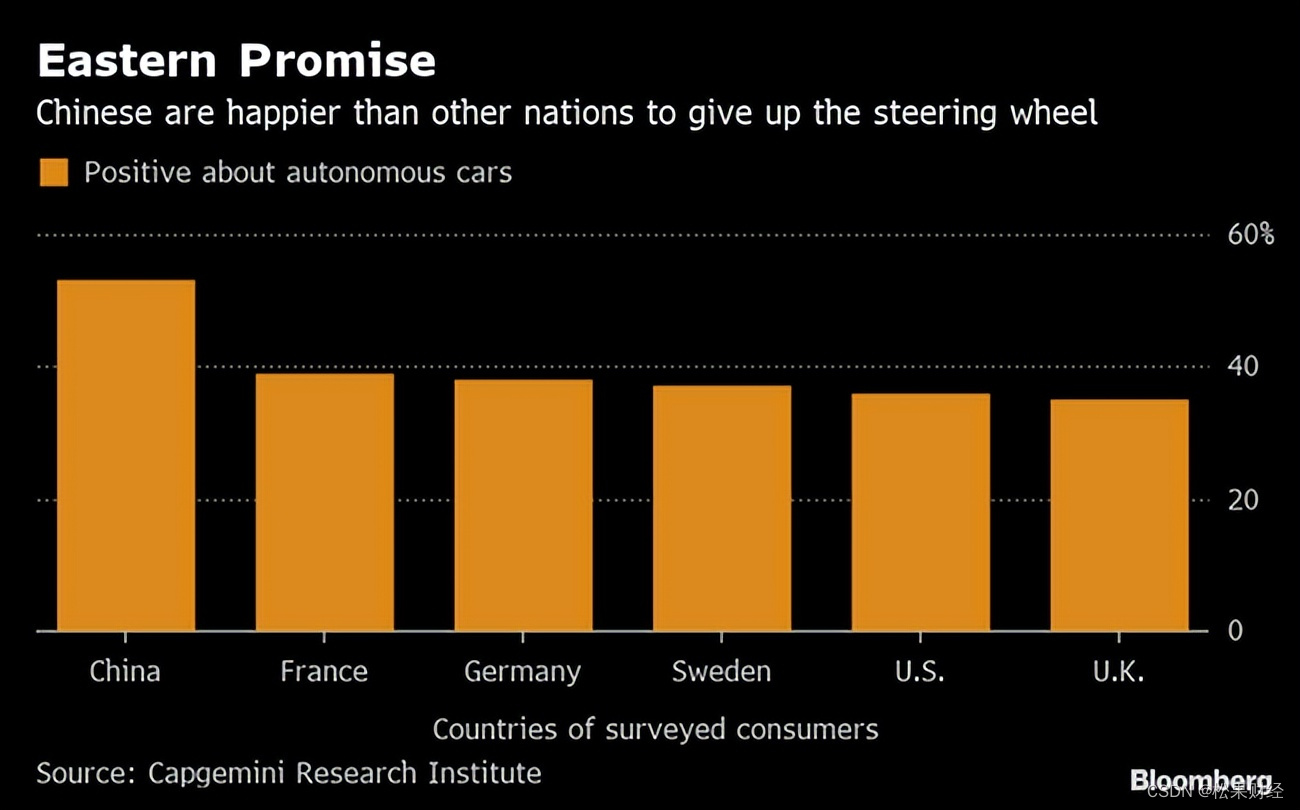

此前,凱捷研究院曾針對5000多個消費者開展調查,結果顯示,我國消費者對無人駕駛汽車的態度比大多數國家積極。

圖源:凱捷研究院

可以說,問界新M7、M9等車型能夠贏得市場,最根本的是消費需求驅動下產品競爭力的提升。

而一旦產品實現大規模出貨,企業就有望平衡上游高昂的制造成本,拓寬利潤空間,加之持續對內的降本增效,扭虧為盈也成為必然。

財報顯示,2024年Q1,賽力斯營業成本率環比上個季度降低8個百分點。與問界新M7、問界M9等產品熱銷同步,2023年Q4-2024年Q1,賽力斯的毛利率分別為13.54%和21.5%,增長十分明顯,已經邁過了理想汽車CEO李想所言的“20%毛利率健康發展”基準線。

但扭虧為盈之后,新的問題也隨之而來,賽力斯能否持續釋放利潤?

挑戰客觀存在之下,如何走得更穩?

目前來看,盡管賽力斯已經盈利,但其面臨的挑戰也客觀存在。

據不完全統計,2024年4月有至少43家車企的128個車型降價,今年以車型統計的降價次數已超2023年全年。

另一方面,為了吸引消費者買單,新能源車企不斷加強對硬核技術的研發,如現階段關注度較高的智能駕駛。

根據乘聯會及科瑞咨詢聯合發布的《2024年2月汽車智能網聯洞察報告》,2024年1-2月,新能源乘用車L2級及以上的輔助駕駛功能裝車率達到62.5%,目前L3級也正在加速推進,部分L2+車型已經配備L3相關功能。

對于新能源汽車技術的演進,全聯車商投資管理(北京)有限公司總裁曹鶴曾表示:“當下,燃油時代汽車的界限被打破,AI、語音交互已經與汽車產品融合在了一起,并且預計未來更多技術將會與汽車相互融合,智能化的市場空間非常大。”

而無論是價格戰,還是技術戰,都導向較大的成本支出,大部分車企也因此陷于盈利困境中。事實上,即使特斯拉這樣的巨頭,在行業內卷的背景下,也難以守住利潤。財報顯示,2024年Q1,特斯拉凈利潤為11.29億美元,同比下跌55%。

在此背景下,賽力斯能夠扭虧為盈,可以說較為不易。這也從側面說明,賽力斯的“盈利方法論”具備一定的競爭力。接下來,如果賽力斯想要持續釋放利潤,或需更加堅定這套方法論。

如前所述,賽力斯“盈利方法論”的核心支柱,就是產品。唯有打造出更具競爭力的產品,才能贏得市場,并在增強規模效應的同時,開拓出更大的盈利空間。

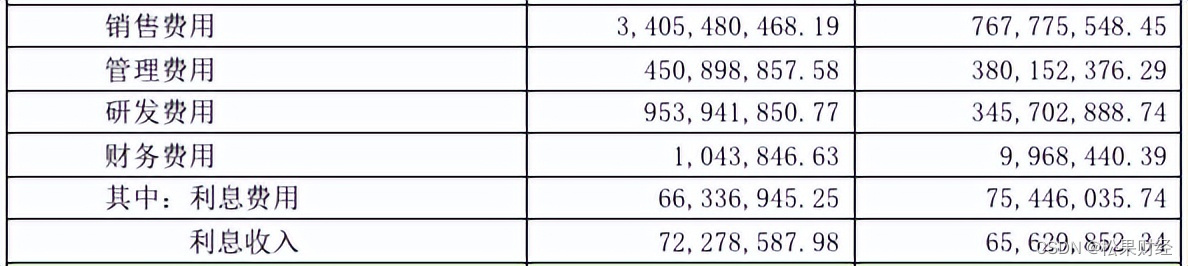

而重視研發將始終是賽力斯構筑產品競爭力的重要一環。財報顯示,2024年Q1,賽力斯研發費用為9.54億元,同比增長175.72%,已達上年研發費用的56.25%。照此趨勢,2024年賽力斯的研發費用或將攀上新的高峰。

圖源;賽力斯2024年一季度財報

值得一提的是,加碼研發的過程中,華為的技術賦能優勢或將更加凸顯。正如前文所言,目前問界的成功,很大程度上離不開華為智選模式的支持,這也使得賽力斯走出了不同于大多數新能源車企的差異化發展路徑。

具體到智駕方面,華為的技術實力的確強悍。據悉,在各大車企還在布局城級NOA的當下,HUAWEI ADS 2.0已實現“有路就能開、全國都能開”。

數據顯示,截至2024年4月,華為ADS智駕總里程已超過2億公里;MPI平均接管里程已達270km+,城市高架匯入匯出成功率達到99.2%;學習訓練算力提升至3.3E FLOPS;NCA城市領航已覆蓋全國40000+城鄉鎮。

對此,華為智能汽車解決方案BU董事長余承東也曾自信表示:“過去在智能泊車、智能駕駛方面做得最好的是小鵬。我們來了之后,我們改寫了這個歷史。”

接下來,華為的智駕技術還將持續精進。2023年6月,余承東對外表示,華為爭取2025年走向L3級別自動駕駛商用,2030年實現L4級自動駕駛。

由此來看,賽力斯將獲得更強大的技術保障,再疊加對硬件的持續打磨,產品對消費者的吸引力將擁有較強的延續性,這也在問界新M5上得到印證。

而在需求打開后,企業能否穩定接住“潑天富貴”,就看其生產交付能力。

其實,目前新能源車企交付難的問題仍然較為突出,對此,汽車分析師劉昊也曾直言:“現在很多新能源車都是‘期貨’,付款一兩個月后才能交付,延期已屢見不鮮。從設計到排產再到供應鏈,各個環節都可能影響量產。”

這也是賽力斯的困擾,為了跟上需求,其當前正通過收購超級工廠等方式,推動產能擴張。整體來看,穩中求進,將始終是賽力斯的發展關鍵詞。

作者:無字

來源:松果財經

:樹的概念和二叉樹初見)

)

![C++ 日志庫 log4cpp 編譯、壓測及其范例代碼 [全流程手工實踐]](http://pic.xiahunao.cn/C++ 日志庫 log4cpp 編譯、壓測及其范例代碼 [全流程手工實踐])

)

)

)

)

:版本管理)