文|劉俊宏

編|王一粟

2025年智能汽車出貨量激增,堪稱“智駕安全帶”的激光雷達,迎來了自己的iPhone時刻。

8月21日,速騰聚創發布了2025年第二季度及中期業績報告,激光雷達的中場戰事得以一并揭開。

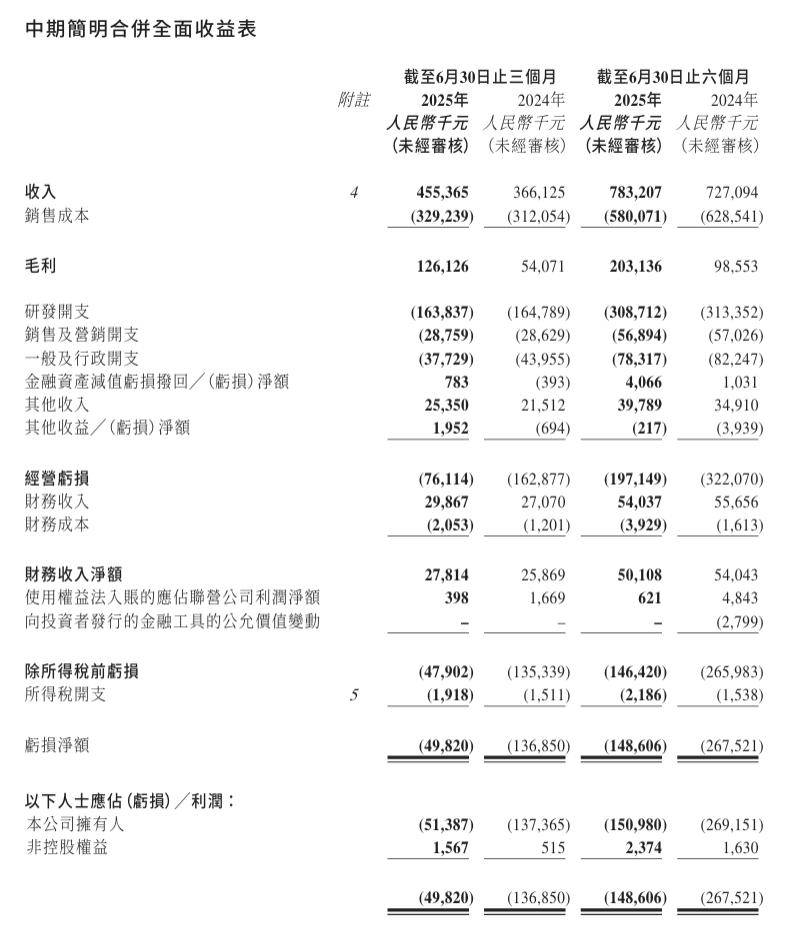

速騰聚創二季度業績表現不錯。財務數據顯示,本季度公司實現營收4.55億元,同比增長24.4%,環比增 38.9%;上半年公司整體營收7.83億,同比增長7.7%。利潤層面,公司本季度盈利能力再度提升,毛利率從去年同期的13.6%提升到25.9%。

目前公司仍在虧損狀態,2025年二季度虧損額(虧損凈額)為0.5億元。整體虧損實現進一步收窄趨勢。研發投入層面,公司本季度研發開支為3.10億元,與去年同期的3.13億元保持在同等水平。

業務落地上,速騰聚創的“銷售能力”依然強悍。

今年速騰聚創發布的EM平臺獲得了8家主機廠45款車型定點,并拿下某全球領先的新能源車企(分析可能是比亞迪)的32款車型的獨供定點,目前速騰聚創累計斬獲133款車型定點。L4 Robotaxi公司這邊,速騰聚創已與8家客戶完成量產驗證,合作覆蓋全球超90%的L4頭部企業。

在新興的機器人市場中,速騰聚創也保持了相當快的落地速度。

在今年的WRC上,光錐智能注意到速騰聚創開始更多強調激光雷達在機器人的應用。今年下半年,速騰聚創將推出集成多種傳感器的機器人感知解決方案(Active Camera)。值得注意的是,這些方案不止有激光雷達,還有機器人的“眼”和“手”。

機器人相關訂單中,速騰聚創表示已經簽下了兩家全球領先的割草機器人廠商。其中,公司與中國割草機器人廠商庫犸科技還簽訂了三年內采購120萬臺的訂單。

持續提升的盈利能力、較高的業績增速、厚實的在手訂單,種種跡象表明,本季度速騰聚創取得了不錯的公司運營成績。

不過,速騰聚創顯然沒有因成績而自豪,反而開始探索起激光雷達更多元的業務場景。

在整個智能汽車產業鏈都在打價格戰的背景下,速騰聚創推出高端激光雷達,幫車企樹立高階智駕形象。在當下最火的具身智能行業中,速騰聚創推出了一整套機器人感知解決方案。

“在全面數字化之后,激光雷達已經收斂到一個成熟穩定的架構中,即將在汽車、機器人與無人機市場加速滲透和普及。”

或許,正如速騰聚創CEO邱純潮所強調。當激光雷達技術開始穩定之后,激光雷達公司面前的是各種智能硬件的“星辰大海”。

速騰聚創業績,有驚喜也有挑戰

作為激光雷達行業的頭部玩家,本季度速騰聚創的表現總體不錯。業績有一些驚喜,也有一些危機。

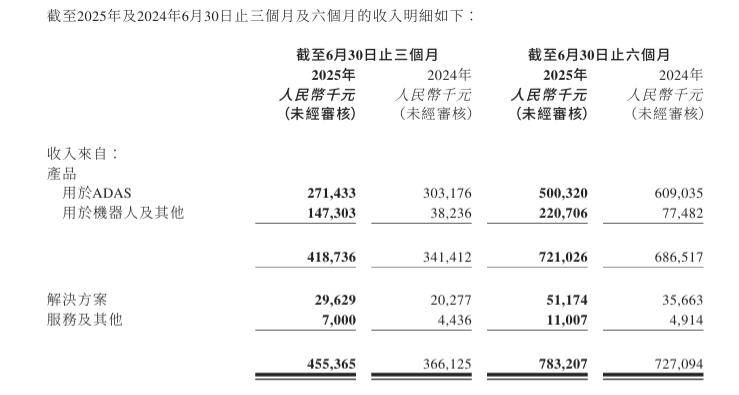

速騰聚創的主要產品是激光雷達,目前主要用于汽車(ADAS)和機器人上。本季度公司業績增長,主要源自產品出貨量提升。但細分到上述這兩個應用場景看,兩邊落地的進展速度不太一致。

驚喜的是,機器人業務迎來了大爆發。

根據財報顯示,本季度速騰聚創機器人業務迎來爆發式增長,用于機器人的激光雷達產品銷售34400臺,同比暴增631.9%。機器人產品為公司帶來1.47億營收,占本季度營收的35%。對比去年同期,機器人相關產品營收,只占總收入的11%。

機器人業務增長,一方面是因為行業需求爆發。

由于當下具身智能的主流“大腦”架構(VLA/世界模型)逐漸與汽車智駕靠攏,激光雷達逐漸成為機器人感知“標配”。去年的WRC(世界機器人大會)上,光錐智能就注意到有機器狗產品搭載了激光雷達,今年幾乎所有機器人廠商都在嘗試激光雷達的應用。

另一方面,則是機器人用的激光雷達價格正在顯著降低。根據速騰聚創數據計算,目前機器人產品的平均單價從2024上半年的8700元降至2025年二季度的4300元。

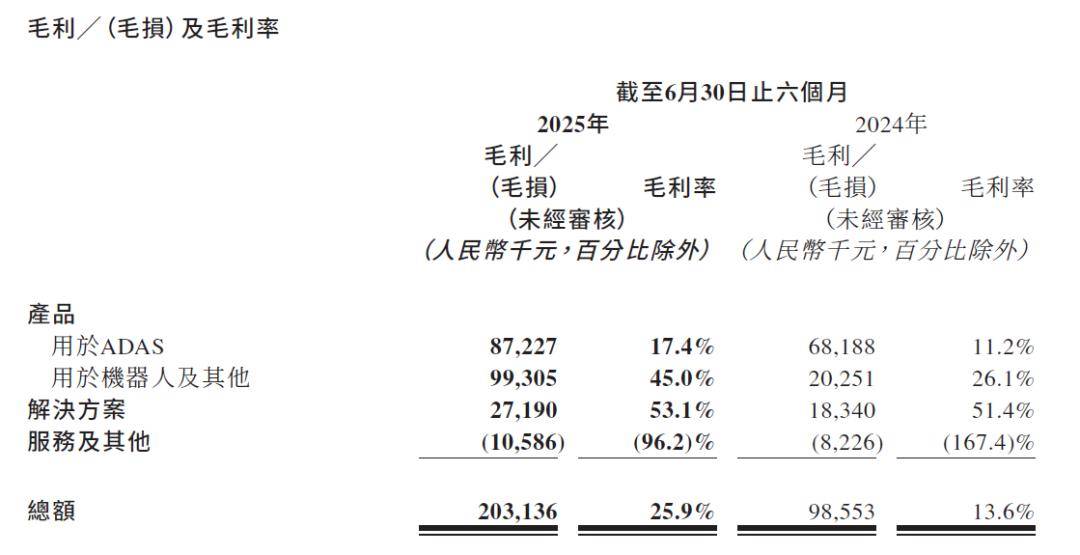

但在速騰聚創的基本盤——汽車業務線,產品出貨量呈現減少趨勢。整個上半年,公司ADAS激光雷達銷量為22.05萬臺,同比下滑6%,導致整體ADAS收入下降17.9%。

但好消息是,公司的汽車激光雷達降本降價進行得比較順利。經計算,ADAS產品的平均單價從2024上半年的2600元降至2025年二季度的2200元。產品整體毛利率從11.2%提升至17.4%。

汽車激光雷達銷量下滑原因,主要是受到客戶流失影響。之前速騰聚創主要客戶之一的小鵬,目前轉向到純視覺智駕方案。問界系列現在改采用華為自研雷達,進一步削弱了速騰聚創的裝機量。

總的來說,本季度速騰聚創在機器人業務的新增銷量和高毛利(45%)的影響下,公司抵消了汽車業務業績下滑的影響,并取得了業績和經營質量齊升的成果。

考慮到速騰聚創目前合作的比亞迪和吉利兩個大客戶的新品發布計劃。隨著銀河M9、海豹07dmi等爆款潛力產品上市,速騰聚創下半年還是有相當大機會重回激光雷達出貨量增長的主航線。

預計配合毛利進一步提升,速騰聚創距離盈利也不遠了。

汽車太卷,速騰聚創不想與禾賽“耗”下去

在智駕平權的2025年,激光雷達已經成了一項確定的生意。

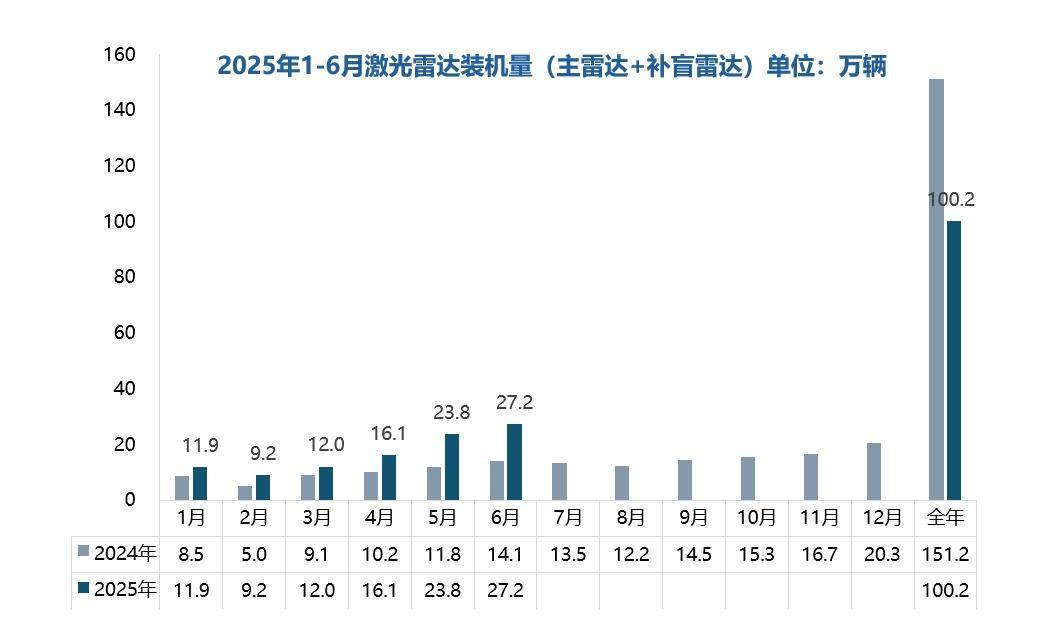

根據蓋世汽車統計數據顯示,2025年激光雷達的車載裝機量顯著上升。2024年國內激光雷達裝機量突破150萬顆,同比增長179.7%。而2025年上半年已經突破百萬顆大關,同比再增71%,全年有望實現250萬顆。

激光雷達的新增需求,主要來自兩個方面。

其一是,今年以比亞迪等傳統車企帶頭將高階智駕(高速NOA及以上能力)下放至20萬元以內的汽車產品上,而激光雷達是消費者眼中最能直觀證明智駕功能的配置。其二則是2024下半年,國家計劃將AEB功能從“選裝”提升到“強制”高度。為了實現AEB功能,部分車廠用“簡易”激光雷達來作為補盲傳感器,進而帶動激光雷達銷量。

但在高速增長的確定性市場中,速騰聚創的對手其實非常明確。

統計數據顯示,2025上半年,華為科技(華為的激光雷達公司)超過速騰聚創跟禾賽雙巨頭,成為激光雷達行業市占率最高的供應商。華為科技登頂的原因,是其背靠鴻蒙智行的“五界”和華為車BU的乾崑智能汽車解決方案。

但從后續競爭的角度看,或許華為并不是速騰聚創的最大競爭對手。

因為從公司定位角度來說,華為的激光雷達是跟隨智能化解決方案打包售賣,其競爭的商業模式和議價權與汽車供應鏈廠商根本不在一個層級。而且,大型車企也不會將一項重要功能都“放在一個籃子里”。車企想要自建智駕供應鏈,著重考慮的還得回到性價比層面上來。

考慮到目前“能上桌”的中國激光雷達供應商一共就4家,去掉做整包智駕解決方案的華為和幾乎是“蔚來專供”的圖達通。汽車領域里,速騰聚創真正的對手只有禾賽。

但速騰聚創似乎已經不太想與禾賽“耗”下去了。

在產品降價這件事上,禾賽玩得比速騰聚創更極限。禾賽的底氣,主要來自低線數的激光雷達產品。今年禾賽能夠在汽車業務出貨量反超速騰聚創,靠的就是比之前主力型號線數少一半、價格砍到千元級的ATX型號(64線),從而搶占了大量10萬元級的汽車市場。而面向機器人市場,禾賽還有最低16線,差不多只能為割草機增強避障性能的JT系列。

速騰聚創產品線,覆蓋的是96-2160線(線數代表探測性能,越高越精細)。今年速騰聚創上半年發布了兩款新品,一款是EM4(520線),主打高端車型。另一款是EMX(192線),適合低端車走量。如果在這個基礎上硬拼價格,那顯然在毛利率上有點得不償失了。

但總之,無論是華為的“解決方案”還是禾賽的低價產品線競爭,都在證明激光雷達行業的一個道理。如果僅認為激光雷達是智駕系統硬件配置的一環,那就很難完成商業閉環。

速騰聚創開始將目光放在更長遠的方向。

哪里還有增量?機器人的眼和手

“速騰聚創從成立之初,就把自己定義為一家機器人公司,成為全球領先的激光雷達公司只是速騰聚創實現目標的第一步。”

正如十年前速騰聚創董事會主席、執行董事兼首席科學家邱純鑫為公司定下的戰略主基調。速騰聚創或許早就意識到,如果單純把激光雷達當硬件來看,那么公司的天花板將會很有限。

觀察近期的動態發現,速騰聚創正在往高端化和多元化兩個方向發展。

智能汽車這邊,速騰聚創目前在推更高線數的激光雷達,并逐漸開始獲得Robotaxi公司的認可。

8月16日,智己新款LS6上搭載了速騰聚創的520線超級激光雷達。配合英偉達Thor大算力智駕芯片和高線數雷達,智己顯然是想凸顯自己在硬件上具備擁有“L3級”輔助駕駛能力的。

從事實角度說,更好的智駕硬件配置,并不能直接證明智能汽車擁有更好的智駕表現。那汽車搭載高線數的激光雷達到底有什么用?自然是給智駕系統提供更多的信息,進而保障駕駛過程的安全。

技術邏輯上說,激光雷達的線數決定了同一時間內傳感器采集的信息數量。線數越多,傳感器看到的世界就越清晰、越完整。汽車智駕系統就能根據更完整的原始信息,而非通過一定手段對處理之后的信息進行決策。從而發揮出智駕芯片更大算力演進趨勢的最大效果。具體差別,我們可以簡單以下圖進行參考理解。

低線束與高線束激光雷達探測效果簡單示意

對激光雷達“分辨率”的堅持,速騰聚創也收獲了Robotaxi公司的認可。

2025年4月,速騰聚創與滴滴自動駕駛達成合作。滴滴在與廣汽合作研發的Robotaxi配備了6顆速騰聚創的激光雷達。今年上海車展上,光錐智能了解到小馬智行的第七代Robotaxi也將搭載4顆速騰聚創的激光雷達。目前,全球8家主要Robotaxi及Robotruck廠商都已經與速騰聚創簽下了訂單。其中,這部分客戶包含滴滴自動駕駛、百度、小馬智行、文遠知行,幾乎囊括了中國所有L4自動駕駛廠商。

在高線數激光雷達以外,速騰聚創也開始加大對具身智能的探索。

2024年底,速騰聚創官宣要做人形機器人。在今年的WRC上,雖然速騰聚創沒有拿出人形機器人樣機。但光錐智能注意到,速騰聚創已經推出了多個機器人感知解決方案,包含光學傳感器、激光雷達、自研芯片、AI算法、軟件開發平臺等。

成套的解決方案,讓速騰聚創迅速吸引了大量機器人廠商的興趣。據不完全統計,速騰聚創已經與多個國家地方人形機器人創新中心、越疆科技、鈦虎機器人、靈寶CASBOT、宇樹科技、普渡科技等10余家機器人公司(或機構)達成合作。

這些合作,不僅意味著速騰聚創的業績將隨著機器人行業的爆發而增長。還代表著,速騰聚創正在走出自己“造激光雷達硬件”的舒適區。

短短三年時間,我們見證了激光雷達從“高不可攀”的幾千美元一路“狂砍”至人民幣千元。激光雷達從高端走向大眾的過程,背后充滿了感知技術進化的艱辛。從路上跑的汽車,到終將布滿千行百業的機器人,速騰聚創的故事還遠遠沒有講完。

)

)

)

)

)