撰稿|行星

來源|貝多財經

又一家機器人企業,現身港股資本市場。貝多財經了解到,臥安機器人(深圳)股份有限公司(下稱“臥安機器人”)于6月8日向港交所提交了上市申請,國泰君安國際、華泰國際為其聯席保薦人。

臥安機器人是一家AI具身家庭機器人系統提供商,致力于構建以智能家庭機器人產品為核心的生態系統,推動AI具身技術在家庭生活場景的應用與深耕。若該公司能夠成功上市,則有望成為“AI具身機器人第一股”。

值得注意的是,今年以來機器人企業赴港上市的熱潮涌動。據財聯社不完全統計,截至目前已有9家機器人產業鏈公司披露了赴港上市相關計劃,其中5家為A股上市公司,共同推動我國機器人產業的向好發展。

那么,身為AI具身家庭機器人賽道“領頭羊”的臥安機器人,將為行業注入多少新動能?自身又面臨哪些經營挑戰?

一、技術領先,穩居細分賽道魁首

招股書顯示,臥安機器人由哈工大校友李志晨、潘陽于2015年聯合創辦,該公司是全球AI具身家庭機器人系統行業的開拓者,致力于提升家庭場景覆蓋縱深及機器人智能自主學習和決策能力,為用戶提供豐富的智能家庭生活生態系統。

所謂AI具身機器人系統,指的是在現代智能家庭環境中,先進的機器人系統通過結合AI決策、機械傳動與物聯網連接技術,塑造出能夠學習并適應住戶獨特生活模式的回應式、情境感知型家庭助手,實現高度擬人化的功能表現。

經過多年的研發積累與產品創新,臥安機器人的AI具身技術已覆蓋智能操控、家務勞動、智慧管家、養老護理、安全防護及能源管理等多個家庭生活場景,擁有集研發、生產和銷售于一體的全產業鏈綜合優勢。

通過構建產品市場契合度驅動的開發體系,臥安機器人實現了AI及其視覺控制技術、分布式神經控制網絡技術、機器人定位與環境構建技術的貫通,截至最后實際可行日期,該公司共在全球擁有269項專利,其中包括43項發明專利。

2022年至2024年,臥安機器人的分別在研發方面投入6176.1萬元、8919.2萬元和1.12億元,研發費用率均達到了20%。截至最后實際可行日期,該公司研發團隊占員工總數的比例達到了50.7%(不包括裝配線工人)。

除自有團隊外,臥安機器人還擁有機器人及自動化領域的知名學者高秉強、“大疆教父”李澤湘做品牌背書,二者擔任公司的非執行董事,并就產品定位及行業趨勢提供專業指導意見,共同筑牢該公司的技術基石。

根據弗若斯特沙利文報告,按2024年的零售額計算,臥安機器人是全球最大的AI具身家庭機器人系統提供商,市場份額為11.9%,也是唯一一家在家庭生活場景全面布局家庭機器人品類的AI具身家庭機器人系統提供商。

臥安機器人提供全面的產品組合,涵蓋SwitchBot品牌下涉及42個SPU的七種品類,包括全球首款手指機器人SwitchBot Bot、窗簾機器人SwitchBot Curtain,指紋門鎖機器人SwitchBot Lock,商業化增強型移動機器人SwitchBot S10等。

截至最后實際可行日期,臥安機器人的產品銷往全球超90個國家和地區,在世界各地的超2000間線下零售店進行售賣,其2018年推出的SwitchBot App注冊用戶超過310萬名,且已有超過910萬臺設備連接到SwitchBot App。

且在臥安機器人目前已注冊SwitchBot App的所有用戶中,約55.2%已連接兩款或以上SwitchBot產品至SwitchBot App,構建了一個將創新產品與全球用戶緊密聯結的完整生態系統,實現了在不同市場及人群中的廣泛產品覆蓋。

二、尚未盈利,高度依賴海外創收

在多元渠道銷售與全球用戶增長的共同助推下,臥安機器人分別在2022年、2023年和2024年(即“報告期”)實現收入2.75億元、4.57億元和6.10億元,復合年增長率為49.0%,以規模驅動著業績的持續增長。

按渠道劃分,臥安機器人來自DTC(直接面向客戶)渠道的業績增勢最為顯著,由2022年的1.01億元翻倍增至2024年的3.04億元,復合年增長率約為73.3%,占其總收入的比例也由36.9%上升至49.8%。

但細究其收入渠道可知,臥安機器人的業務經營對第三方電商平臺存在一定依賴,2024年該公司來自最大客戶亞馬遜(包括Amazon VC、Amazon SC)的收入約為3.92億元,占其總收入的比例達到了64.2%。

臥安機器人在招股書中坦言,隨著其產品銷量的增加,第三方電商平臺可能會獲得越來越多的議價全力,要求更高的返利、折扣,或修改其服務條款、傭金結構、廣告政策或營運要求,進而對其運營成本造成不利影響。

依賴跨境電商平臺亞馬遜展業,也意味著海外市場是臥安機器人的主要銷售陣地。報告期各期,日本市場分別為該公司貢獻了1.68億元、2.85億元和3.52億元的收入,在總營收中的占比分別達到61.4%、62.3%和57.7%。

同時,臥安機器人來自歐洲市場的收入也由2022年的4619.3萬元增至2024年的1.30億元,復合年增長率超60%,收入占比也提升至21.4%,加上2024年收入占比15.9%的北美市場,共同構成了支撐該公司收入增長的三大支柱。

臥安機器人解釋稱,上述地區的消費者普遍注重生活品質,對新技術的接受度高,愿意為提升生活便利性和舒適度的產品支付較高費用;且人口老齡化問題突出,情感陪伴需求旺盛,為AI具身家庭機器人系統的普及奠定了堅實的市場基礎。

但與此同時,消費信心減弱、通貨膨脹壓力、外匯匯率波動等因素,疊加全球及區域市場宏觀經濟形勢持續的不確定性,均可能為臥安機器人的業務、財務狀況及經營業績帶來比國內經營更嚴峻的考驗。

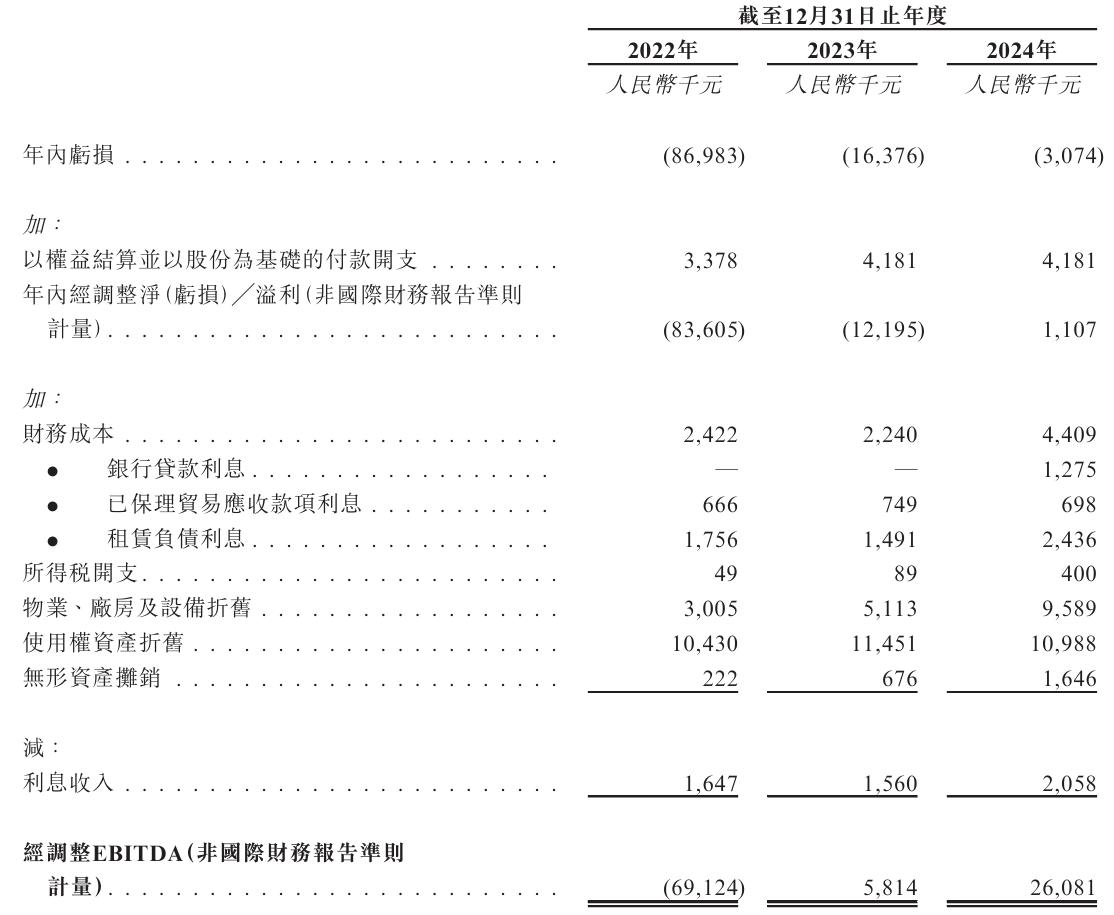

另需注意的問題是,臥安機器人的盈利能力尚未步入穩步增長軌道,報告期內分別虧損8698.3萬元、1637.6萬元和307.4萬元;非國際報告準則下的經調整EBITDA則于2023年轉正至581.4萬元,并在2024年進一步增至2608.1萬元。

臥安機器人之所以能夠持續在AI具身家庭機器人系統領域進行投入,有賴于外部資本的“輸血”。成立至今,該公司共獲得了7輪融資,投資方中不乏源碼資本、達晨財智、高瓴創投、朗科投資等知名機構的身影。

就在臥安機器人赴港IPO前不久,該公司還完成了C輪融資,獲得Brizan Ventures V(由鄺宇開、臥安機器人非執行董事高秉強控制)注資的6000萬元人民幣,投后估值約為40.48億元。

本次IPO,臥安機器人計劃將募資金額用于提升研發能力,進一步開發與AI具身家庭機器人系統相關的關鍵技術及產品;擴大銷售渠道及地區覆蓋,提升品牌全球知名度;償還該公司于IPO后12個月內的部分未償還銀行貸款等。

使用go實現一款簡單的關系型數據庫gosql)

)

Iteration 一次 mini-batch 前向+反向傳播更新 Epoch 所有數據集訓練一遍。這兩個概念不一樣嗎?)

)

![java設計模式[2]之創建型模式](http://pic.xiahunao.cn/java設計模式[2]之創建型模式)

)