文章目錄

- 金融預測的決策與數據收集

- 決定財務問題

- 收集財務數據

- 清理與合并財務數據

- 解釋與應用預測結果

- 使用excel進行財務回歸分析

- 回歸預測的步驟

- 解釋回歸結果

- 在 Excel 中執行預測

- 財務分析指標

- 財務分析常用指標一覽表

- 財務指標的相關性

- 對競爭對手進行基準測試

- 財務指標的趨勢分析

- 持續學習與成長

財務分析的核心在于理解數據如何反映和影響業務表現。傳統的財務分析方法通常從構建公司的基本、簡單和直接的長期預測開始。這涉及調整各種參數和基本假設,以模擬不同情景下的財務狀況。

金融預測的決策與數據收集

在進行任何金融預測項目之前,需要明確目標,并確保數據的質量和可用性。

決定財務問題

在開始一個預測項目之前,應思考以下問題:

- 重要性: 這是一個重大的財務問題嗎?是否值得投入時間和資源來解決?

- 客觀性: 答案是否客觀,可以通過可信的方式回答?避免主觀性過強的問題。

- 數據和可行性: 是否有正確的數據?即使找到了答案,改變現狀是否可行?調整財務比率往往需要改變公司的運營限制,這是否現實和可能?

收集財務數據

- 提取相關數據: 專注于與你試圖回答的問題相關的數據,而不是簡單地收集所有數據。

- 數據來源: 購買數據通常是最現實的選擇。此外,可以使用 Python 腳本等工具收集免費的金融數據。

- 調查數據偏差: 如果使用調查數據,務必考慮是否存在偏差。例如,愿意填寫問卷的客戶可能不代表典型客戶。你需要評估調查樣本是否代表了你想要研究的群體。

清理與合并財務數據

-

清洗數據:

- 數據錯誤: 數據中常常包含各種問題,例如轉置錯誤。

- 數據可用性變化: 注意不同行業分類標準(如 SIC 與 NAICS)的變化可能影響數據的一致性。

- 不可觀察效應: 某些觀察到的趨勢可能由其他不可觀察的因素驅動,因此大樣本量通常是最好的。

- 異常值處理: 尋找并處理異常值(Outliers),可以通過Winsorizing等方法進行處理。

-

合并數據:

- 不同數據可能具有不同的時間頻率(每日、每周、每月),需要進行適當的合并和對齊。

-

排查可能的錯誤:

- 單變量統計: 查看數據的均值、中位數、眾數、標準差。

- 百分位數: 檢查第 95、99、5 和 1 百分位數,看它們是否與樣本的其余部分存在顯著差異。

- 欺詐或虛假數據: 關注潛在的欺詐或虛假數據,例如使用本福德定律 (Benford’s Law) 來識別異常的數字分布。

解釋與應用預測結果

-

解釋預測結果:

- R 平方或調整后的 R 平方: R2R^2R2告訴你模型可以解釋因變量變化的百分比。

- 置信區間: 預測結果周圍的置信區間提供了預測的準確性范圍。

-

使用回歸進行銷售預測:預測銷售額,并評估不同因素對銷售的影響。

-

對結果進行壓力測試:通過改變關鍵假設或參數,對預測結果進行壓力測試,可以評估預測的穩健性,并了解在不同情景下可能出現的結果。

使用excel進行財務回歸分析

回歸分析是財務預測中一個強大的工具。它能幫助我們理解變量之間的關系,并基于這些關系進行預測。

回歸預測的步驟

- 運行回歸模型: 通過統計軟件(如 Excel 的分析工具包)運行回歸分析,建立一個數學模型來描述變量之間的關系。

- 保存系數: 回歸模型會提供各個自變量的系數,這些系數表示自變量每變化一個單位對因變量的影響。例如,"銷售文化"的系數為 1.57,意味著在銷售文化上投資 1 美元能帶來 1.57 美元的額外銷售額。

- 利用系數和未來預期值進行預測: 將未來的預期值代入回歸方程,結合已得到的系數,即可獲得預測值。

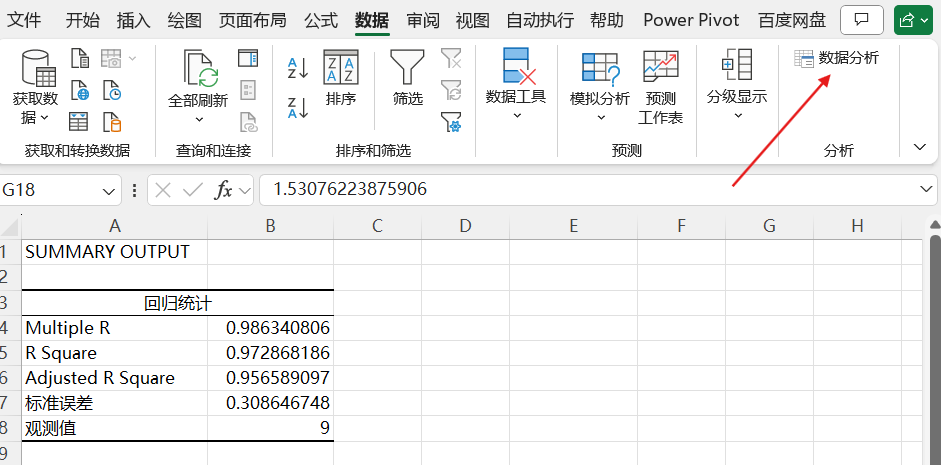

解釋回歸結果

- R2R^2R2 (R 平方值): 這個值衡量模型對因變量變化的解釋程度。例如,R2=0.303R^2 = 0.303R2=0.303意味著模型可以解釋銷售額變化的 30.3%。較高的R2R^2R2值表示模型擬合度越好,預測的有效性越高。

- P 值 (P > T): P值用于評估每個自變量的統計顯著性。如果P值很小(通常小于 0.05),則表示該變量對預測是有效的。

- 置信區間: 預測值總會存在一定誤差。回歸分析還能提供預測結果的置信區間,幫助我們了解預測值的可能范圍和預期誤差。

在 Excel 中執行預測

Excel 提供了“數據分析”工具包,其中包含回歸分析功能:

財務分析指標

財務比率是評估公司績效的重要工具,通過數據可以深入分析這些比率。

財務分析常用指標一覽表

| 序號 | 指標名稱 (英文縮寫) | 計算公式 | 主要衡量內容 | 來源/應用特點 |

|---|---|---|---|---|

| 1 | 凈利潤率 (Net Profit Margin) | 凈利潤/銷售收入凈利潤 / 銷售收入凈利潤/銷售收入 | 衡量公司銷售收入轉化為凈利潤的效率。 | 核心盈利能力指標,IFRS/US GAAP 均支持,廣泛用于評估公司整體盈利表現。 |

| 2 | 股本回報率 (ROE) | 凈利潤/平均股東權益凈利潤 / 平均股東權益凈利潤/平均股東權益 | 衡量公司利用股東投資創造利潤的效率。 | 投資者最關注的盈利指標之一,反映為股東創造價值的能力,IFRS/US GAAP 均支持。 |

| 3 | 資產回報率 (ROA) | 凈利潤/平均總資產凈利潤 / 平均總資產凈利潤/平均總資產 | 衡量公司利用其總資產創造利潤的效率。 | 全面盈利能力指標,評估資產利用效率,IFRS/US GAAP 均支持。 |

| 4 | 流動比率 (Current Ratio) | 流動資產/流動負債流動資產 / 流動負債流動資產/流動負債 | 衡量公司償還短期債務的能力。 | 最常用的短期償債能力指標,簡單直觀,IFRS/US GAAP 均支持。 |

| 5 | 資產負債率 (Debt-to-Asset Ratio) | 總負債/總資產總負債 / 總資產總負債/總資產 | 衡量公司資產中有多少是通過借債獲得的,反映財務杠桿和風險。 | 最常用的長期償債能力指標,IFRS/US GAAP 均支持,評估公司財務結構穩健性。 |

| 6 | 銷售增長率 (Sales Growth Rate) | (當期銷售收入?上期銷售收入)/上期銷售收入(當期銷售收入 - 上期銷售收入) / 上期銷售收入(當期銷售收入?上期銷售收入)/上期銷售收入 | 衡量公司銷售收入的增長速度。 | 衡量公司增長潛力,雖然不是直接的“比率”,但被廣泛用于評估業務擴張和市場表現。數據來源于財務報表。 |

| 7 | 市盈率 (P/E Ratio) | 每股股價/每股收益(EPS)每股股價 / 每股收益 (EPS)每股股價/每股收益(EPS) | 衡量投資者愿意為公司每單位利潤支付的價格,反映市場對公司未來增長的預期。 | 最常用的市場估值指標,適用于上市公司,反映投資者情緒和市場預期。股價來自市場,EPS 來自財務報表。 |

| 8 | 應收賬款周轉率 (Accounts Receivable Turnover) | 銷售收入/平均應收賬款銷售收入 / 平均應收賬款銷售收入/平均應收賬款 | 衡量公司收回應收賬款的速度和效率。 | 衡量營運效率,反映信用政策和收款管理水平,IFRS/US GAAP 均支持。 |

| 9 | 存貨周轉率 (Inventory Turnover) | 銷售成本/平均存貨銷售成本 / 平均存貨銷售成本/平均存貨 | 衡量公司銷售和補充存貨的速度和效率。 | 衡量營運效率,反映庫存管理水平,IFRS/US GAAP 均支持。 |

| 10 | 經營活動現金流 (Operating Cash Flow) | (來自現金流量表) | 衡量公司核心業務產生現金的能力。 | 衡量公司“造血”能力的關鍵指標,比利潤更真實反映現金流狀況,IFRS/US GAAP 下的現金流量表均有披露。 |

財務指標的相關性

通過分析標準普爾 500 指數公司的實際財務數據,我們可以構建一個相關性矩陣來理解不同財務比率之間的關系。

- 相關性矩陣: 顯示了所有變量兩兩之間的相關性。例如,投資回報率 (ROI) 與自身完美相關,而托賓 Q (Tobin’s Q) 可能與大多數其他變量呈現適度相關。

- 強相關性: 某些比率之間存在非常強的相關性。例如,現金轉換周期 (CCC) 與庫存周轉率、應收賬款周轉率和應付賬款周轉率之間通常有很強的正相關關系。這意味著改善其中一個周轉率可以直接影響現金轉換周期。

- 隱含關系: 即使沒有直接聯系,某些比率也可能存在間接關聯。例如,擁有良好庫存控制的公司也可能對應收賬款有很好的控制,這表明公司在運營管理上可能有一致的優勢。

- 公司規模的影響: 通常,大型公司在許多財務比率上表現更優,例如更高的 ROI、更短的應付天數、更快的應收賬款和庫存周轉。這通常是由于大公司在財務規劃與分析 (FP&A) 方面投入更多,從而優化了這些指標。

對競爭對手進行基準測試

通過將公司的財務比率與競爭對手進行比較,可以發現改進的空間和潛在的優勢或劣勢。

財務指標的趨勢分析

分析財務比率隨時間變化的趨勢,可以幫助識別公司的優勢、劣勢、機遇和威脅。在 Excel 中作圖時,需要注意不同比率的單位差異,可以通過百分比來統一表示,便于比較。

持續學習與成長

最后,要持續在財務領域發展技能,應積極尋找實際項目,將數據分析技能應用于解決具體的財務問題。

參考:

- https://www.linkedin.com/learning/financial-forecasting-with-analytics-essential-training/the-role-that-analytics-plays-in-financial-forecasting-14241634?contextUrn=urn%3Ali%3AlyndaLearningPath%3A671fedd7498e4158177cdfd3&u=57692769

博客內容如有錯誤歡迎指出~

)

kafka講解及實踐-第2次作業指導)

機器學習小白入門 YOLOv:YOLOv8-cls 模型評估實操)