麻辣燙,這道源自中國的美食,早已成為人們生活中不可或缺的一部分。它獨特的香辣口味,讓人忍不住每每流連忘返。與人們的關系,簡直如同摯友一般。每當寒冷的冬日或疲憊的時刻,麻辣燙總是悄然走進人們的心房,給予溫暖和滿足。無論是熱戀中的情侶,還是團結友愛的同事,他們總能圍坐在麻辣燙攤前,共享歡笑和美味。就如同一碗麻辣燙里的各種食材,融合在一起,人與人之間的情感也因此更加緊密。麻辣燙,早已超越了食物本身,成為連接人們心靈的美好紐帶。本次小編使用數據可視化展示的方法來為大家展示這些數據,如下圖“中國麻辣燙品類發展報告”大屏所示。

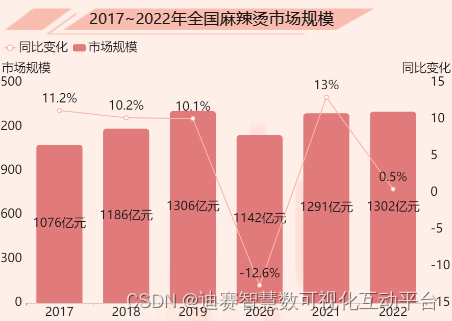

根據數據報表顯示,在過去的六年間,2017年至2022年,全國麻辣燙市場規模經歷了一段波動的歷程。起初,2017年市場規模達到1076億元,同比增長11.2%,顯示了該美食行業的活力和潛力。接著,2018年市場規模達到1186億元,同比增長10.2%,麻辣燙行業依然保持著穩健的發展。2019年市場規模躍升至1306億元,同比增長10.1%,這一增長率再次證明了麻辣燙在消費者心中的地位與吸引力。然而,2020年市場規模意外下滑至1142億元,同比減少12.6%。但麻辣燙行業逆勢而上,2021年市場規模再度攀升至1291億元,同比增長13%,彰顯了其強大的復蘇能力。2022年,麻辣燙市場規模繼續維持增長勢頭,達到1302億元,同比增長0.5%,雖然增速相對較緩,但仍然保持了持續增長的態勢。這段六年間的市場數據展示了全國麻辣燙行業的興衰起伏,盡管有一些波動,但總體而言,麻辣燙作為中國人喜愛的美食,依然保持著強大的市場吸引力和發展潛力。未來,隨著消費者口味的不斷升級和餐飲業的創新發展,相信麻辣燙市場仍將持續蓬勃發展。

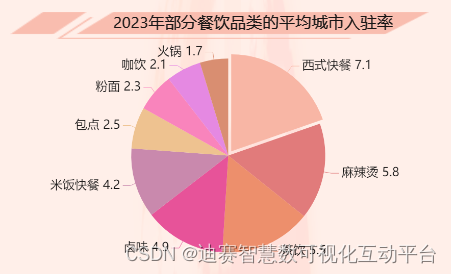

根據在線可視化數據圖表顯示,截至2023年,我國部分餐飲品類的平均城市入駐率數據如下:西式快餐以7.1%的占比領先其他品類,成為城市餐飲市場的一張亮麗名片。其次是麻辣燙,入駐率占比為5.8%,緊隨其后,充分體現了中國人對這一美食的喜愛。茶飲業也蓬勃發展,入駐率占比為5.5%,逐漸成為都市白領和年輕人的新寵。鹵味和米飯快餐分別占據4.9%和4.2%的入駐率,受到消費者歡迎。包點和粉面入駐率分別為2.5%和2.3%,在特色美食中有一席之地。而咖飲和火鍋入駐率稍低,分別為2.1%和1.7%,但隨著消費升級和文化交流,相信這些品類也將逐漸提升其市場份額。綜上所述,2023年餐飲市場呈現多樣化和特色化發展趨勢,西式快餐、麻辣燙和茶飲等品類成為主流,同時中國傳統美食如鹵味、米飯快餐和火鍋也保持一定市場份額。不同品類的競爭將進一步促進餐飲業的創新和發展。

根據數據可視化圖表顯示,截至2023年,全國麻辣燙門店數TOP5品牌呈現出激烈的競爭態勢。張良麻辣燙以驚人的6200家門店遍布全國,穩居榜首。緊隨其后的是楊國福麻辣燙,其5380家門店也在全國范圍內擁有廣泛的市場份額。劉文祥麻辣燙位列第三,雖然門店數966家相對較少,但其主要布局在東三省和浙江地區,深耕本土市場。小谷姐姐麻辣燙排名第四,擁有950家門店,重點布局在京冀津和廣東地區,吸引了眾多當地食客。第五名是老街稱盤麻辣燙,擁有921家門店,其主要布局在四川、江蘇、廣東和河南等地。這些品牌都在各自的領域展現出強大的市場競爭力,通過不斷創新和提升服務質量,為消費者帶來了豐富多樣的麻辣燙美食選擇。隨著中國餐飲市場的不斷發展和消費者口味的升級,這些麻辣燙品牌將繼續競相進取,為餐飲行業帶來更多驚喜和變革。

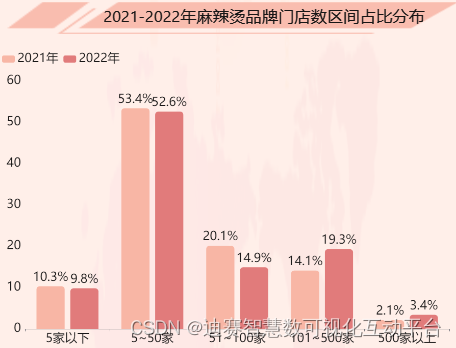

在過去的2021年到2022年間,麻辣燙品牌門店數的區間占比呈現了一定的波動。2021年,品牌門店數在5家以下的占比為10.3%,而到了2022年,這一比例略微下降至9.8%。品牌門店數在5到50家之間的占比在這兩年間保持較穩定,分別為53.4%和52.6%。然而,品牌門店數在51到100家之間的占比在這兩年間出現了顯著下滑,從2021年的20.1%降至2022年的14.9%。相反,品牌門店數在101到500家之間的占比呈現上升趨勢,從2021年的14.1%增至2022年的19.3%。而門店數在500家以上的品牌占比也有所增長,從2021年的2.1%上升至2022年的3.4%。這一數據分布顯示,2022年麻辣燙品牌門店數主要集中在中小規模的范圍內,但大規模品牌的比例有所增加,可能反映出麻辣燙行業的一些品牌正在逐步擴張和壯大。

通過對以上數據進行大數據可視化和報表數據處理,我們可以更加清晰地了解2021-2022年麻辣燙品牌門店數的分布趨勢。實現數據可視化有助于揭示數據背后的規律和趨勢,讓決策者更迅速、準確地做出戰略規劃。隨著技術的進步,大數據可視化為我們提供了全新的數據解讀方式,讓復雜數據變得簡單易懂。在未來,我們將繼續探索更先進的數據可視化技術,以更深入地挖掘數據背后的價值,為企業發展和決策提供更有力的支持。

:防抖+節流)

)

)

關鍵字的用法介紹)

)

)