智能網聯汽車已經成為了上市公司跨界布局的熱門賽道。

天準科技是工業視覺智能裝備領域的龍頭企業,主要客戶包括蘋果、三星等企業。招股說明書顯示,2016年至2018年,天準科技來源于蘋果公司及其供應商的收入合計占比達到49.98%、67.99%及76.09%。

為了降低對蘋果及其供應商的依賴,過去幾年,天準科技一直在加碼布局汽車、光伏半導體等新的業務賽道,以尋找更多的業績增長點。

截止目前,天準科技依賴消費電子的局面已經得到改善,但其主營業務的毛利卻出現了下滑,同時還存在應收賬款壞賬、存貨跌價及周轉率較低等風險。

未來,汽車和光伏半導體等新領域仍然需要巨額的研發和市場投入,天準科技能否迎來全新的業績增長極?

主營業務毛利下滑

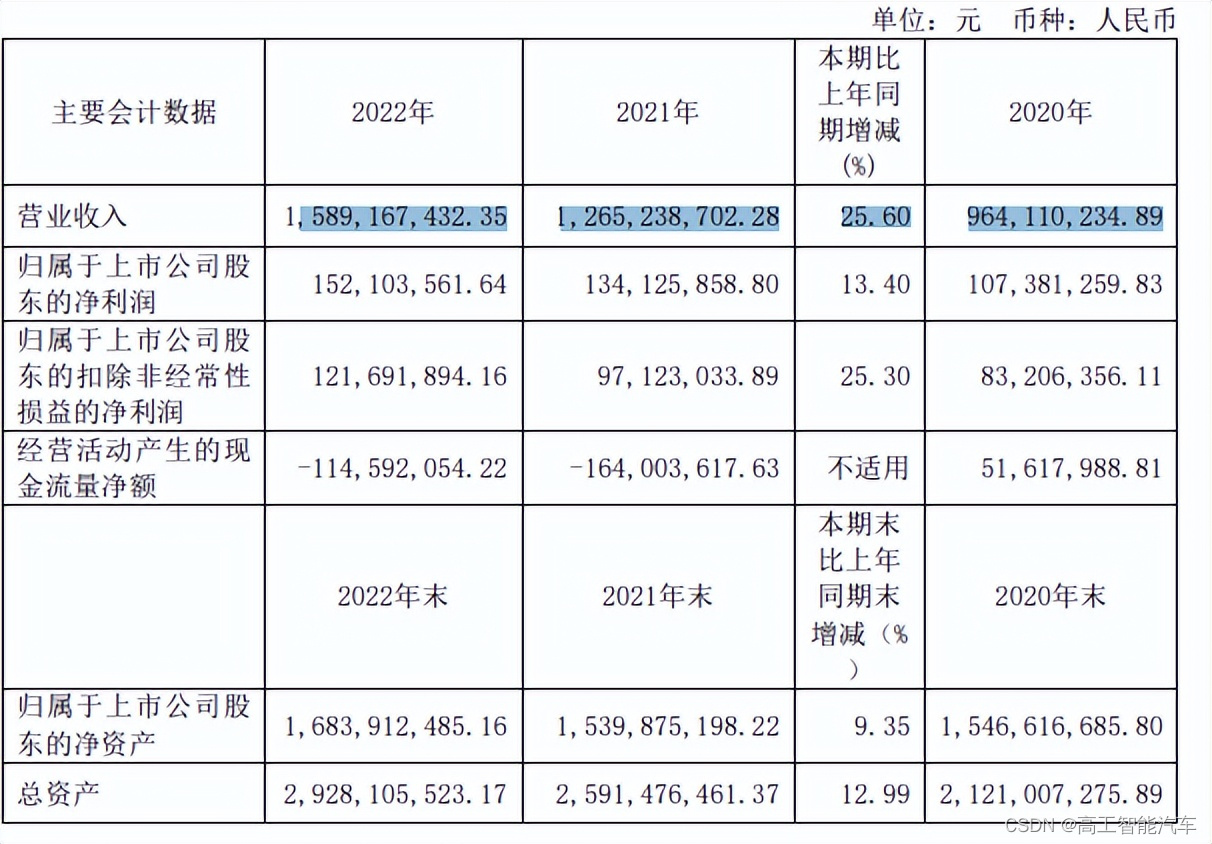

2022年,天準科技實現營業收入15.89億元,同比增長25.6%;實現歸屬上市公司股東的凈利潤為1.52億元,同比增長13.4%,營業收入和凈利潤均實現了同比增長。

?值得注意的是,在營收、凈利潤實現雙增長的背后,天準科技的主營業務毛利率已經呈現了下滑趨勢。財報顯示,2020年-2022年度,天準科技主營業務毛利率分別是42.46%、42.41%、40.43%,呈現逐年下滑的趨勢。

實際上,天準科技的盈利能力早就有了下滑的跡象。2019年-2022年,天準科技的凈利率分別是15.37%、11.14%、10.6%、9.57%,呈現持續下滑趨勢。

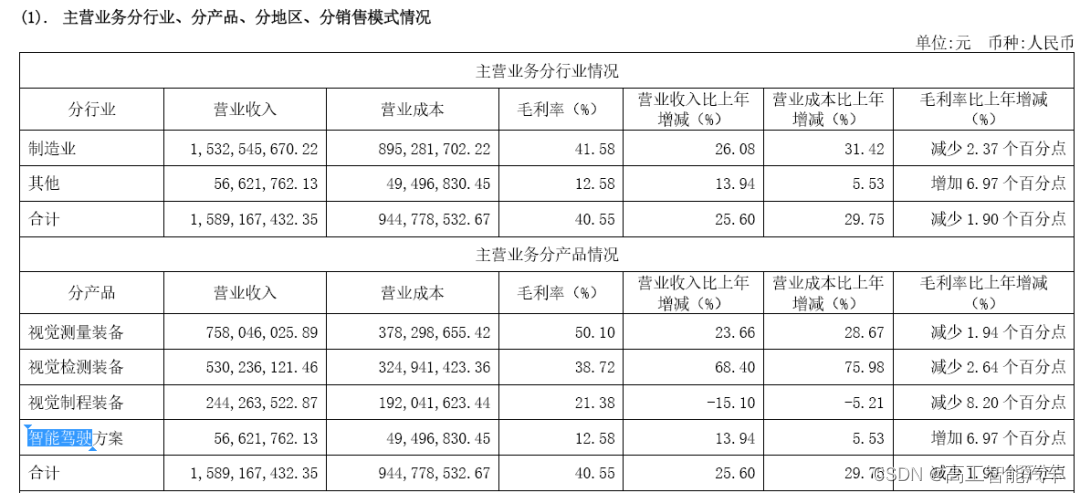

具體來看,天準科技的產品包括視覺測量裝備、視覺檢測裝備、視覺制程裝備和智能駕駛方案等,主要客戶群體覆蓋消費電子、汽車、光伏半導體等領域。

其中,視覺測量裝備產品和視覺檢測裝備產品是天準科技收入最大的兩個業務板塊,2022年營業收入分別是7.58億元和5.3億元,合計占公司營業總收入的81.07%。

而視覺制程裝備產品2022年的營業收入是2.44億元,同比下滑了15.1%;智能駕駛方案產品實現營業收入5662.18萬元,同比增長13.94%,營業收入占比僅有3.56%。

在上述四大產品當中,除了智能駕駛方案,其他三大板塊產品的毛利率均出現了不同程度的下滑。

?財報顯示,天準科技2022年視覺測量裝備、視覺檢測裝備、視覺制程裝備的毛利率分別下滑了1.94%、2.64%、8.2%,而智能駕駛方案毛利率增加至12.58%。

天準科技表示,毛利率下滑主要是營業成本增加所致。同時,汽車、光伏半導體行業的市場競爭異常激烈,未來的收入仍然存在不確定性,并且主營業務毛利率也存在一定波動的風險。

天準科技于2019年7月在科創板上市,是科創板首批上市的公司之一。過去的3年,為了從消費電子向汽車、光伏半導體等領域拓展,天準科技不斷加大研發投入,報告期各期的研發投入分別是1.55億元、2.17億元、2.42億元,分別占同期收入的16.03%、17.15%、15.22%。

2022年財報顯示,目前天準科技在研項目還有十多個,大多數還處于開發和研究階段,未來仍然需要持續加大研發投入。在這樣的背景之下,天準科技未來幾年能否穩住基本盤,尤其重要。

未來的不確定性

天準科技在智能駕駛領域的布局,目前主要涉及AI邊緣計算控制器、車規級自動駕駛/智能駕駛域控制器兩大產品線。

其中,AI邊緣計算控制器基于英偉達Jetson平臺構建,應用于各種大交通場景(非汽車業務,更多傾向于項目型收入);而自動駕駛域/智能駕駛控制器包含面向Robotaxi、Robobus、Robotruck、低速無人配送車等L4級應用場景的自動駕駛域控制器,以及面向乘用車前裝量產的高階智能駕駛域控制器。

2022年之前,天準科技主要聚焦的是L4級自動駕駛。但2022年,天準科技與地平線達成了深度合作,雙方圍繞高級別智能駕駛、車路協同等領域開展技術研發與產品合作。

“成為地平線合作伙伴后,天準科技將更多資源投入到服務前端量產客戶,包括主機廠、Tier1甚至是智能駕駛算法公司。” 天準科技機器人事業部CEO劉軍傳曾公開表示。

資料顯示,面向前裝量產市場,天準科技已經推出基于地平線雙征程5+芯馳X9U+芯馳E3平臺的TADC-D52高配域控制器方案,面向城市NOA和記憶泊車、自動泊車、360環視等高階智能駕駛場景;

以及基于地平線單征程5+芯馳G9H+芯馳E3平臺的TADC-D51中配域控制器方案,面向高速NOA和記憶泊車、自動泊車、360環視等應用場景。

目前,面向前裝量產的智能駕駛域控制器賽道,已經聚集了車企、傳統外資Tier1巨頭、本土第三方供應商、L4自動駕駛公司以及一大批新進入者,市場競爭已經趨于白熱化。

尤其是行泊一體賽道,各大玩家已經圍繞著成本進行了激烈廝殺。根據不完全統計,目前已經有超過20家廠商相繼推出了行泊一體方案,一批產品已經開始了量產交付,還有一大批產品將在今年實現量產落地。

去年開始,不少廠商已經推出了單芯片行泊一體域控方案,“千元級”成本已經成為了玩家們相互拼殺的一道門檻。在這其中,包括宏景智駕、魔視智能、智華科技等一些領先的本土廠商已經基于單SoC方案推出了可實現高速NOA功能的極致性價比行泊一體方案,部分企業已經獲得了量產定點。

根據高工智能汽車研究院監測數據顯示,1-4月中國市場乘用車提供NOA選裝配置車型交付23.96萬輛,同比增長87.63%。大部分汽車品牌都已經開始進入NOA上車周期,下半年還將有更多搭載NOA的新車上市交付,預計全年潛在(含選裝配置)NOA搭載量將超過150萬輛。

很顯然,在智能駕駛域控制器領域,一批廠商經過了量產驗證,不僅已經積累了豐富的工程量產能力,還形成了非常豐富的產品線,可以快速拓展多元化的靈活梯次方案,從而滿足不同層級的市場需求。

然而,天準科技面向前裝量產的TADC系列智能駕駛域控制器才剛剛具備量產條件,還未實現規模化交付,未來需要補的課還很多。

另外,需要特別提及的是,天準科技目前還存在應收賬款壞賬、存貨跌價及周轉率較低等風險。

財報顯示,2020年-2022年度各期末,天準科技存貨余額分別是3.98億元、6.99億元、8.98億元,應收賬款余額分別為2.33億元、3.12億元、5.08億元,未來將面臨存貨跌價增加、應收賬款壞賬增加從而影響經營業績的風險。

同時,天準科技還存在存貨周轉率低的問題,報告期各期存貨周轉率分別為1.71、1.33、1.18,均處于較低水平,使得公司對營運資金需求較高。

然而,天準科技的現金流卻在近年出現惡化、逐步承壓。財報顯示,天準科技2021年、2022年經營活動現金流量凈額分別為-1.64億元和-1.15億元。現金流的持續凈流出對天準科技的資金狀況造成了一定的壓力,2021年末和2022年末,天準科技的短期借款分別是1.52億元、1.86億元。

在這樣的背景之下,需要持續資金投入的智能駕駛和光伏半導體等新業務,無疑增添了更多的不確定性因素。對此,天準科技也坦言,“域控制器是一個全新的業務,具備高度的不確定性。”

而在域控制器賽道,天準科技的潛在對手,除了德賽西威這樣的中國本土Tier1巨頭,還有類似偉創力、Jabil等眾多汽車零部件代工巨頭,市場已經進入紅海競爭周期。

此外,在地平線的生態體系中,天準科技也并非唯一。目前,包括星宇股份、立訊精密、科博達、均勝電子等數家上市公司都是地平線的合作伙伴,其中大部分都是汽車零部件賽道的老玩家。

——手動實現ArrayList 源碼的初步理解分析 數組插入數據和刪除數據的問題)

——創建一個QT快速應用)

)

)