機器學習(一)—— 線性回歸

目錄

0.?回歸(Regression)的由來

1.?回歸關系

2.?線性回歸的整體思路

(1)根據數據提出假設模型

(2)求解參數

? ? ? 1)梯度下降法

? ? ? 2)正規方程求解參數

(3)梯度下降法與正規方程比較

3.?回歸的一般方法

4. 實例分析

5.?線性回歸的特點及其優缺點

6. 代碼實現(Java)

?

(本文是基于吳恩達老師的機器學習課程整理的)

?

0.?回歸(Regression)的由來

?

*********************************“回歸”一詞的來源************************************

今天所知道的回歸是由達爾文(Charles Darwin)的表兄弟Francis Galton發明的。Galton于1877年完成了第一次回歸預測,目的是根據上一代豌豆種子(雙親)的尺寸來預測下一代豌豆種子(孩子)的尺寸。Galton在大量對象上應用了回歸分析,甚至包括人的身高。他注意到,如果雙親的高度比平均高度高,他們的子女也傾向于比平均高度高,但尚不及雙親。孩子的高度向著平均高度回退(回歸)。Galton在多項研究上都注意到這個現象,所以盡管這個英文單詞跟數值預測沒有任何關系,但這種研究方法仍被稱為回歸。

******************************************************************************************

Regression有“衰退,退步”的意思,Galton在研究父母身高和子女身高時發現,即使父母的身高相對于人群平均身高來說很高,子女的身高比平均值高,但是卻比父母低,即有種向平均值(正常身高)靠近(“衰退”)的傾向。

具體地,Galton和他的學生Pearson在研究父母身高(單位:英寸)與其子女身高的遺傳問題時,觀察了1078對夫婦,以每對夫婦的平均身高作為x,而取他們的一個成年兒子的身高作為y,將結果在平面直角坐標系上繪成散點圖,發現趨勢近乎一條直線,計算出的回歸直線方程為y=33.73+0.516x。這種趨勢及回歸方程總的表明父母平均身高x每增加一個單位,其成年兒子的身高y也平均增加0.516個單位。這個結果表明,雖然高個子父輩確有生高個子兒子的趨勢,但父輩身高增加一個單位,兒子的身高僅增加半個單位左右。反之,矮個子父輩確有生矮個子兒子的趨勢,但父輩身高減少一個單位,兒子身高僅減少半個單位左右。即子代的平均高度向中心回歸了。

?

?1.回歸關系

?

在客觀世界中普遍存在著變量之間的關系,變量之間的關系一般來說可以分為兩種:

①確定性的:變量之間的關系可以用函數關系來表達;

②非確定性的:即統計關系或相關關系。如,人的身高與體重的關系,一般來說人高一些,體重也要重一些,但是也存在同樣高度的人,體重有高有低,即沒有明確的函數關系。現代統計學中關于統計關系已形成兩個重要的分支,它們叫相關分析和回歸分析。

?

回歸分析就是研究統計關系的一種數學工具,能幫助我們從一個變量(預測變量或回歸變量,可以理解為自變量)取得的值去估計另一個變量(響應變量,可以理解為因變量)所取的值。且自變量與因變量均為連續變量。當自變量只有一個變量時,我們稱該回歸為一元回歸,當自變量有多個變量時,稱為多元回歸。若使用線性函數刻畫自變量和因變量之間的相關關系,則稱為線性回歸,否則稱為非線性回歸。所以模型 ,稱為一元線性回歸模型(或簡單線性回歸模型),模型

,稱為一元線性回歸模型(或簡單線性回歸模型),模型 ,稱為多元線性回歸模型,其中,參數θ0稱為回歸常數,θ1, θ2, … ,θk稱為回歸系數。注意,其中“線性”是用來表明模型的參數θ0, θ1, θ2, …, θk是線性的,而非y是關于x的線性函數。許多模型中y與x以非線性形式相關,但只要方程關于θ是線性的(也就是說不管x是幾次方,只要所有參數θ均為一次方)就仍然可以將其當做線性回歸方程處理,因為當回歸變量為非線性時,可以通過變量替換將它轉化為線性的。

,稱為多元線性回歸模型,其中,參數θ0稱為回歸常數,θ1, θ2, … ,θk稱為回歸系數。注意,其中“線性”是用來表明模型的參數θ0, θ1, θ2, …, θk是線性的,而非y是關于x的線性函數。許多模型中y與x以非線性形式相關,但只要方程關于θ是線性的(也就是說不管x是幾次方,只要所有參數θ均為一次方)就仍然可以將其當做線性回歸方程處理,因為當回歸變量為非線性時,可以通過變量替換將它轉化為線性的。

?

需要注意的是:回歸模型并非意味著變量間存在因果關系。即使兩個或更多變量間可能存在牢固的實證關系,也不能認為這就證明了回歸變量與響應變量間存在因果聯系。確立因果關系,要求回歸變量與響應變量必須存在一種基礎性的、與樣本數據無關的關系,比如理論分析中所暗含的關系。回歸分析有助于因果關系的確認,但不能成為判斷因果關系是否存在的唯一基礎。

?

一定要記住,回歸分析只是眾多用于解決問題的數據分析方法的一種,也就是說,回歸方程本身可能并非研究的主要目的,就整個數據處理過程而言,洞察力與理解力通常更為重要。

?

?2.?線性回歸的整體思路

?

(1)根據數據提出假設模型

上面已經知道,回歸的目的是通過幾個已知數據來預測另一個數值型數據的目標值。下面通過例子闡述線性回歸的思想及過程。

假設我們有如下表1所示的訓練集,其中自變量x為房子的面積(單位feet2),因變量為房子的賣價(單位$1000),共有M個樣本。

表 1 ?訓練集樣本(M個樣本)

| size in feet2?(x) | price($) in 1000`s (y) |

| 2104 | 460 |

| 1416 | 232 |

| 1534 | 315 |

| 852 | 178 |

| … | … |

通過觀察,我們發現,隨著x增大,相應的y也增大,所以我們設想x和y應該滿足線性關系,即假設模型 可以描述x和y之間的線性關系,其中θ0,θ1為模型的參數。接下來只需要求解出參數θ0,θ1,就可以為新樣本x`預測相應的房價hθ(x`),即y`。

可以描述x和y之間的線性關系,其中θ0,θ1為模型的參數。接下來只需要求解出參數θ0,θ1,就可以為新樣本x`預測相應的房價hθ(x`),即y`。

?

(2)求解參數

使用回歸分析的一個重要目標是估計模型中的未知參數,這一過程也稱為模型擬合數據。

1)梯度下降法

?

求解參數的原則

模型有了,就差參數了,那該如何求解呢?我們先看看求解參數θ0,θ1,的原則是什么。因為模型 描述的是x和y之間的關系,即越能準確的刻畫x與y的關系,那么模型越好,那怎么來判斷是否準確呢?若對于每一個x,模型預測出的hθ(x)=y,那么無疑該模型非常好,因為它能準確的反應我們訓練集中所有樣本的情況,若是對于未知的x,也能準確的預測出相應的y,那么該模型堪稱完美。可惜這種情況是不存在的,因為在我們收集數據時,會由于各種各樣的原因,造成數據誤差(如測量誤差)或者包含噪聲等后果,所以模型達不到hθ(x)=y這種理想情況,通常hθ(x)-y≠0,我們當然希望這個差值越小越好,那就要調整hθ(x),所以就需要調整θ0,θ1,到這就明白了,調整參數θ0,θ1的目的(原則)是使模型預測值更接近真實值y,即使差值更小。

描述的是x和y之間的關系,即越能準確的刻畫x與y的關系,那么模型越好,那怎么來判斷是否準確呢?若對于每一個x,模型預測出的hθ(x)=y,那么無疑該模型非常好,因為它能準確的反應我們訓練集中所有樣本的情況,若是對于未知的x,也能準確的預測出相應的y,那么該模型堪稱完美。可惜這種情況是不存在的,因為在我們收集數據時,會由于各種各樣的原因,造成數據誤差(如測量誤差)或者包含噪聲等后果,所以模型達不到hθ(x)=y這種理想情況,通常hθ(x)-y≠0,我們當然希望這個差值越小越好,那就要調整hθ(x),所以就需要調整θ0,θ1,到這就明白了,調整參數θ0,θ1的目的(原則)是使模型預測值更接近真實值y,即使差值更小。

?

代價函數(cost?function)

接下來我們需要衡量模型預測值與真實值之間的差異,通過直接求差值hθ(x)-y來計算一個樣本的差是可以的,但是要衡量整個訓練集的差異就會存在正負相抵消的問題,那么用絕對值呢?絕對值沒有正負抵消問題,但是在后面的計算中求導是分段函數,相對比較麻煩,所以也不用。考慮差值的次方,因為奇數次方都會存在正負抵消問題,所以來看偶數次方,偶數次方沒有之前的那些問題,但是考慮到計算的簡便性,我們用平方來計算二者之間的差異,即 ,也稱該函數為平方損失函數。同時,平方損失函數還有個好處是可以懲罰那些差值較大的項,比如(10-5)2=25,(10-8)2=4,25:4相較于5:2更能突出差異大的點。

,也稱該函數為平方損失函數。同時,平方損失函數還有個好處是可以懲罰那些差值較大的項,比如(10-5)2=25,(10-8)2=4,25:4相較于5:2更能突出差異大的點。

?

接下來,我們用平方損失函數對每一個樣本計算差異(損失),再求和取平均作為整體訓練集對參數θ0,θ1的損失J(θ0, θ1),公式為: ,其中公式中的1/2是為了后續求導計算中約掉指數上的2,x(i),y(i)表示第i個樣本。我們稱J(θ0, θ1)為代價函數(cost function),其反映了訓練集所有樣本在參數θ0,θ1下的平均損失。因為我們需要模型能較為準確的表示變量之間的關系,也即模型預測值與真實值之間的差異要盡可能的小,所以我們需要J(θ0, θ1)盡可能的小,也就是說,現在將從假設模型

,其中公式中的1/2是為了后續求導計算中約掉指數上的2,x(i),y(i)表示第i個樣本。我們稱J(θ0, θ1)為代價函數(cost function),其反映了訓練集所有樣本在參數θ0,θ1下的平均損失。因為我們需要模型能較為準確的表示變量之間的關系,也即模型預測值與真實值之間的差異要盡可能的小,所以我們需要J(θ0, θ1)盡可能的小,也就是說,現在將從假設模型 中直接求參數θ0,θ1轉化為在代價函數J(θ0, θ1)中求解參數θ0,θ1,使代價函數J(θ0, θ1)最小。

中直接求參數θ0,θ1轉化為在代價函數J(θ0, θ1)中求解參數θ0,θ1,使代價函數J(θ0, θ1)最小。

??

代價函數J(θ0, θ1)和模型hθ(x)之間的關系

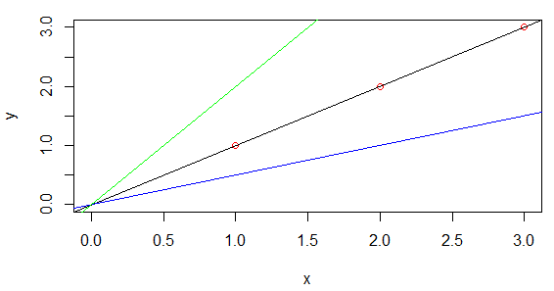

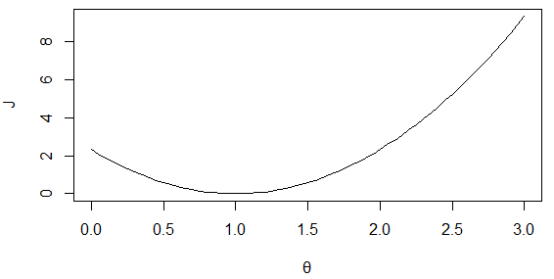

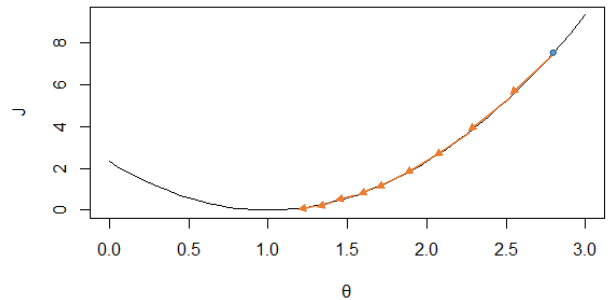

? 首先模型hθ(x)是給定參數θ下,關于x的函數,而J(θ0, θ1)是關于θ0,θ1的函數。給定參數θ0,θ1,可以計算出一個J(θ0, θ1)。為了方便表示和理解,我們假設參數θ0=0,即模型是過原點的直線,設樣本點為(1, 1), (2, 2), (3, 3),接下來,我們取不同的θ1來計算J(θ1)。

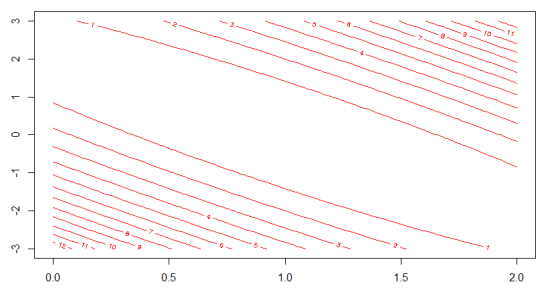

如下圖1所示,黑色線表示θ1=1,三個樣本點剛好全都落在該直線上,其代價函數值為0,所以J(θ1)過點(1, 0),藍色直線斜率為0.5,其代價函數值為0.58,所以J(θ1)過點(0.5, 0.58),同樣綠色直線斜率為2,其代價值為7/3,所以J(θ1)過點(2, 7/3),得到的代價函數如圖2所示。若不設θ0=0,則J(θ0, θ1)的等高線如圖3所示。

?

圖 1 不同參數下的模型

?

?

?

圖 2 代價函數J(θ1)

?

圖 3 J(θ0, θ1)的等高線,橫軸為θ1,縱軸為θ0

利用代價函數求解參數

我們的目的是求得參數θ0,θ1,使代價函數J(θ0, θ1)值最小。即 ,因為線性回歸的代價函數J(θ)總是凹面,即凸函數,最小化J(θ)屬于凸優化,我們用最經典的梯度下降算法。

,因為線性回歸的代價函數J(θ)總是凹面,即凸函數,最小化J(θ)屬于凸優化,我們用最經典的梯度下降算法。

梯度下降法的思路:

- 給參數θ0,θ1初始值,常設為(0,?0)

- 調整θ0,θ1使J(θ0, θ1)減小

- 直到代價函數J(θ0, θ1)減小到最小值

為什么要設置初始值為0呢?因為后續都會調整參數來求代價函數的最小值,而且先前我們也不知道要具體設置為多少,所以遵循簡單原則,設置為0。接下來調整參數,如下:

重復以下步驟直到收斂{

}

α為下降步長,也叫學習率(learning rate),它決定了在梯度下降迭代的過程中,每一步沿梯度負方向前進的長度。偏導數項是用來保證以直線方向下降(最快下降方向)。

我們來看看α產生的影響,同樣的,設θ0=0,在之前圖2中會產生以下收斂方式,因為J(θ)圖形變化比較緩慢,所以會隨著導數項減小而減小,如圖4所示,經多次減小后,越到最小值附近,J(θ)變化越緩慢。但是對于圖5來說,J(θ)比較陡峭,變化較快,在接近最低點的時候導數值依然很大。即α過大,可能會引起振蕩,找不到極值點,α過小,會導致收斂時間太長。那么要怎么選取合適的α呢?吳恩達老師給的建議是從[0.001, 0.003, 0.01, 0.03, 0.1, 0.3…]中選擇。在實驗過程中可以通過判斷第i次更新后的代價值是否小于第i-1次,若小于,可以稍微增大一點α,以更快的收斂;若大于,則需要減小α,防止發生振蕩。

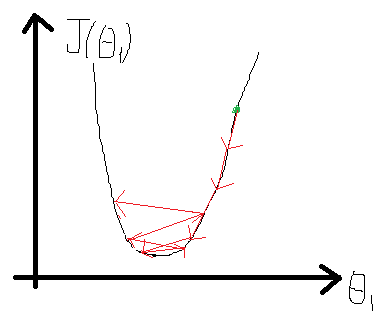

圖 4 變換緩慢的J(θ)上的收斂過程

?

圖 5 比較陡峭的J(θ)上的收斂過程

接下來,我們用一個例子說明梯度下降方法。求y=(x-1)2的最小值點,選步長為0.5:

①?設初始值x0=0,則y=1,在x=0處梯度值為-2,

②?更新x1=0-0.5*(-2)=1,則y=0,此處梯度值為0,找到最小值點(1,0)

接下來我們如何判斷收斂呢?對于一般的數學函數來說,只要導數值為0即可,但是對于1/x這類函數來說,有兩種方式來判斷其是否收斂,一種是看J(θ)的函數圖形,如果基本沒有變化,則可認為是收斂;另一種為設置變化閾值ε,如ε<0.001,若兩次相鄰的J(θ)變化小于ε,則可認為是收斂了,但是如何確定ε的大小則比較困難。

?

多元線性回歸

之前描述的是一元線性回歸,那么如何對多元變量進行線性回歸呢?如下表2的訓練數據:

表2 多維特征數據

| size (feet2) ?x1 | number of bedrooms ?x2 | number of floors??x3 | age of home ? x4 | price($1000) y |

| 2104 | 5 | 1 | 45 | 460 |

| 1416 | 3 | 2 | 40 | 232 |

| 1534 | 3 | 2 | 30 | 315 |

| 852 | 2 | 1 | 36 | 178 |

| … | … | … | … | … |

此時假設模型函數為 ,代價函數:

,代價函數: ,其中θ為5維向量,優化與求解與之前一樣。

,其中θ為5維向量,優化與求解與之前一樣。

需要注意的是,因為特征中x1, x2之間的取值范圍差異太大,得到的J(θ)性狀窄長(因為取值范圍一大一小),會導致收斂產生振蕩,如下圖6所示(手畫,比較丑)。

?

圖 6 特征取值范圍較大時會出現振蕩

產生振蕩會使收斂不到最小點處,因此為了避免這種情況,我們需要對特征進行縮放,也相當于歸一化處理,使他們的取值范圍都在一個區間,通常我們將特征值除以該特征的最大值與最小值的差。比如若x1取值范圍為650--3000,縮放為:x1/(3000-650)。縮放后代價函數變得相對圓些,如圖7?所示,其收斂過程就相對平滑,也能較快收斂到最小值點。

圖 7 特征縮放后的收斂相對平緩

2)正規方程求解參數

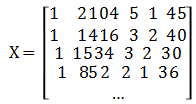

對于表2中的數據,我們添一列x0,使其全為1,模型寫為:hθ(x)?= θ0x0+θ1x1+θ2x2+θ3x3+θ4x4。我們記矩陣

?

其中,每一行為一個樣本的所有特征,X稱為設計矩陣(design matrix),為m*(n+1)型矩陣,其中m是訓練集樣本數,n為樣本的特征數(不包括x0)。記向量y=(460, 232, 315, 178, …)T,即y為m*1型,同樣記θ=(θ0, θ1,θ2, θ3, θ4)為(n+1)*1型,類似于梯度下降的優化目標 ,有

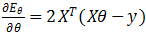

,有 ,令Eθ=(y-Xθ)T(y-Xθ),對θ求導得到

,令Eθ=(y-Xθ)T(y-Xθ),對θ求導得到 ,令其為0,可得到θ的最優解,θ=(XTX)-1XTy,但是XTX的逆是否一直存在呢?其實不是的,當矩陣X中存在冗余的特征,那么就不可逆,還有,當m≤n,即特征數太多,對于這兩種情況,都可以通過刪除特征解決,對于冗余特征來說,我們刪除掉冗余的特征,第二種情況除過刪除特征外,還可以使用正則化的方式解決: θ=(XTX+λB)-1XTy,其中B為(n+1)*(n+1)型矩陣,其對角線上除B11外均為1,其余為0,則括號內的矩陣絕對可逆。

,令其為0,可得到θ的最優解,θ=(XTX)-1XTy,但是XTX的逆是否一直存在呢?其實不是的,當矩陣X中存在冗余的特征,那么就不可逆,還有,當m≤n,即特征數太多,對于這兩種情況,都可以通過刪除特征解決,對于冗余特征來說,我們刪除掉冗余的特征,第二種情況除過刪除特征外,還可以使用正則化的方式解決: θ=(XTX+λB)-1XTy,其中B為(n+1)*(n+1)型矩陣,其對角線上除B11外均為1,其余為0,則括號內的矩陣絕對可逆。

?

(4)梯度下降法與正規方程比較

| 梯度下降法 | 正規方程 |

| 需要選擇學習率(下降步長)α | 不需要選擇α |

| 需要多次迭代 | 不需要迭代,一次運算得出 |

| 當特征數量N很大時,依然能很好的運用 | 需要計算(XTX)的逆,若特征數量N很大時,計算代價太大,求矩陣逆復雜度為O(n3) |

| 適用于各種類型的模型 | 只適用于線性模型,不適合邏輯回歸模型等其他模型 |

?

?3.?回歸的一般方法

?

(1)?收集數據:采用任意方法收集數據;

(2)?準備數據:回歸需要數值型數據,標稱型數據將被轉成二值型數據;

(3)?分析數據:繪出數據的可視化二維圖將有助于對數據做出理解和分析,在采用縮減法求得新回歸系數之后,可以將新擬合線繪在圖上作為對比;

(4)?訓練算法:找到回歸系數;

(5)?測試算法:使用R2或者預測值和數據的擬合度,來分析模型的效果;

(6)?使用算法:使用回歸,可以在給定輸入的時候預測出一個數值,這是對分類方法的提升,因為這樣可以預測連續型數據而不僅僅是離散的類別標簽。

?

?4.?實例分析

為了可視化效果,我們只使用一個特征(size?of feet2)來說明線性回歸的實例應用。

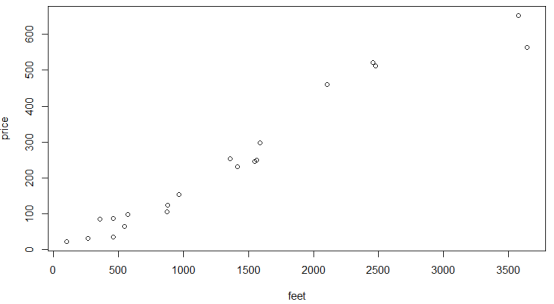

(1)?收集數據:我們根據現實生活的情況,設定了20個樣本,如下表3所示:

表3 訓練樣本集

| Size?of feet2 | Price ($1000) |

| 2104 | 460 |

| 1416 | 232 |

| 265 | 32 |

| 568 | 98 |

| 1564 | 250 |

| 100 | 23 |

| 3645 | 564 |

| 879 | 125 |

| 356 | 86 |

| 873 | 105 |

| 1356 | 254 |

| 458 | 36 |

| 1587 | 298 |

| 2458 | 521 |

| 2478 | 512 |

| 3578 | 652 |

| 458 | 87 |

| 965 | 154 |

| 546 | 65 |

| 1548 | 246 |

?

(2)?準備數據:數據已是數值型數據;

(3)?分析數據:將其可視化如下圖8.

?

?

圖8 訓練集數據的可視化

(4)?訓練算法:

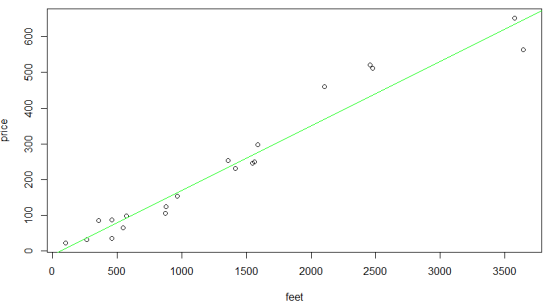

我們的假設為hθ(x)=θ0+θ1*x,優化的目標函數為 ?,根據梯度下降法,通過判斷參數更新前后的代價函數差值來看是否α取得過大,即差值小于零,表示更新完參數后,代價值增加,說明有振蕩產生,因此再減小α。經過試驗,取學習率(下降步長)為10^-6,當連續兩次代價函數差小于10^-6作為收斂條件,求得θ0=-10.13,θ1=0.18,此時的代價J(θ)=890.81

?,根據梯度下降法,通過判斷參數更新前后的代價函數差值來看是否α取得過大,即差值小于零,表示更新完參數后,代價值增加,說明有振蕩產生,因此再減小α。經過試驗,取學習率(下降步長)為10^-6,當連續兩次代價函數差小于10^-6作為收斂條件,求得θ0=-10.13,θ1=0.18,此時的代價J(θ)=890.81

(5)?測試算法:

我們將得到的hθ(x)與樣本點畫出來,如下圖9.可以看出效果不錯,畢竟事實就是房子面積越大,賣價越高,當然還有地段等因素影響,所以并不是完全都在直線上。

?

圖 9 樣本點與回歸線

(6)?使用算法:我們用得到的線性模型對新樣本x=2000,來預測該面積的房子賣價y=hθ(x)=-10.13+0.18*2000=349.87,注意單位是千$。

?

5.線性回歸的特點及其優缺點

?

使用數據類型:數值型和標稱型數據

優點:

結果易于理解,計算上不復雜;

可以根據系數理解每個變量;

缺點:

對非線性的數據擬合不好;

對異常值非常敏感;

受噪聲影響大;

只能表示線性關系;

?

?6.?代碼實現(Java)

?https://www.cnblogs.com/datamining-bio/articles/9240378.html

)

圖片接口與文件上傳)

)