01.西雁東飛,南下創業

1985年,山東大學物理系畢業的周生明加入878廠(“北霸天”)參與MOS電路研發,隨后幾年,大洋彼岸的英特爾相繼推出CPU 386\486、奔騰系列等產品。在摩爾定律的凸顯、進口和走私的劇烈沖擊下,90年代我國本該進入黃金期的集成電路事業陷入了停滯,878慘淡經營、首鋼的芯片夢碎,半導體人才散落到各個行業。

“這樣的沖擊下,很多半導體人由于待遇低、前景渺茫,便紛紛改行,分散到其他各個新興領域。就以我們系為例,我們系100多人半導體專業30多人,但到2000年開同學會的時候,只有我和另外一個同學兩個人還在做半導體。”【1】周生明回憶道。

中國IC產業陷入迷霧之中。

1989年,阜寧縣高考榜眼朱一明考入清華大學,在獲取學士和碩士學位之后,出于對知識的渴望,他前往美國留學,在紐約州立大學石溪分校電子工程系獲取碩士學位;2000年他陸續入職兩家芯片設計公司,最終在Monolithic System Technologies公司開始接觸到存儲芯片行業【2】。

同年,為支持軟件和集成電路產業發展,國務院于當年6月出臺《鼓勵軟件產業和集成電路產業發展的若干政策》,又重新翻開了我國集成電路產業飛速發展的序章。

圖 1?2000年國務院發布的18號文

彼時雖然國家大力扶持,但礙于90年代芯片設計產業的蕭條,國家本地芯片人才十分匱乏,而此時遠在大洋彼岸的朱一明,在公司已經作為項目主管攻克了多項邏輯工藝的存儲器研發。在積累足夠設計經驗之后,2004年初,朱一明開啟了清華校友游說之旅;85屆自動化系的李軍、80屆工物系羅茁、硅谷天投周順圭在見到朱一明展示的成熟存儲器IP方案后,決定把機會留給年輕人。而朱一明,他的創業方向,瞄準了中國這片富有活力和創造力的土地。

伴隨著2000年西雁東飛的大背景,朱一明在2005年帶著湊集的92萬美元和沉甸甸的信任回到祖國,于同年4月正式創辦了北京芯技佳易微電子科技有限公司,估計很多人都沒有料到,在時代的大背景下,這家芯片企業在十幾年時間后成為了一家頂峰市值近1500億的A股明星。

2003年,坐落在中國南方的深圳迎來了馳援的周生明等半導體專家,他牽頭孵化了國家集成電路設計深圳產業化基地,

圖 2?深圳IC基地揭牌

而幾乎同一時間,在華為擔任基礎研究管理部副總師和數模部總監的盧國建也萌生了下海創業的想法。當時,國內ADC芯片幾乎被國外企業壟斷,價格高昂且容易受制于人,鑒于國家對芯片產業大力扶持的大背景,盧國建從中看到了巨大的市場前景,毅然決然從華為離職,創辦“深圳芯海科技有限公司”。無獨有偶,在十多年后,該公司也登陸A股市場。

其實,在2000年左右成立的芯片公司有很多,張汝京在2000年創辦中芯國際,張帆在2002年創辦匯頂科技,中興通訊在2003年成立中興微電子,華為在2004年成立海思半導體[3]。

這些芯片企業也在隨后的十幾年前按照自己既定的賽道穩步前進,但是隨著2019年底的一場世界級災難的出現,這些公司的賽道出現了交集。

起初,沒人在意這場災難,這不過是一場瘟疫、一個醫院的崩潰,直到這場災難蔓延到每個國家、每個行業、每個人。

2019年末,COVID-19在武漢爆發,并迅速蔓延至全球范圍,因其傳播速度快、致死率高的特性,全球醫療系統面臨嚴重壓力。為應對疫情,各國紛紛展開了嚴格的防控措施,這也造成了芯片行業的停擺,停工停產、物流不暢,直接影響了芯片下游的企業正常運行,疫情期間,機構基本預測為消費電子需求旺盛,汽車需求下降,這合乎情理,因此全球代工廠在有效條件下把產能釋放給中高端芯片也在情理之中。但在疫情得到相對穩定控制后,汽車銷量不降反升遠超預期,雖然車企產能得以恢復,但芯片產能未跟上步伐,汽車產能和芯片產能出現錯配,再疊加漂亮國對中國的芯片制裁,短時間內芯片產業鏈遭到破壞。

不過堅韌隱忍的中國人早已未雨綢繆,2015 年,國務院發布《中國制造 2025》,將集成電路及專用裝 備作為“新一代信息技術產業”納入大力推動發展的重點領域;2020 年,發改委、國務 院發布《鼓勵外商投資產業目錄(2020 年版)》,鼓勵外資向半導體相關領域投資;2021 年,全國兩會發布《中華人民共和國國民經濟和社會發展第十四個五年規劃和 2035 年遠 景目標綱要》,提出加強在人工智能、量子計算、集成電路前沿領域的前瞻性布局[4]。

與2000年西雁東飛、南下創業的大背景一樣,上述芯片公司扛起了攀登珠峰北坡的大旗。

圖 3?珠峰北坡

雖然這些公司特點各不相同,有深耕存儲芯片,有擅長模擬芯片,也有專注性能的計算芯片,但是響應國產替代號召,大家殊途同歸,紛紛選擇了轉向MCU賽道。

正所謂西雁東飛,南下創業,殊途同歸。

02.國產替代,萬事俱備?

近年來,MCU為什么受到資本的熱切追捧?最直白的回答:長坡厚雪。

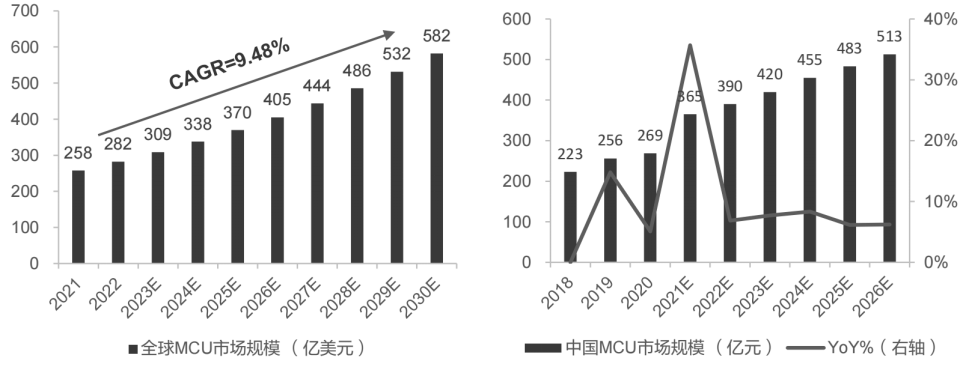

根據 Precedence Research,2022年全球MCU市場為282億美元,預計2030年有望達582億美元,未來8年CAGR為9.48%。根據IHS和IC Insights推算,2022年中國MCU市場規模約為390億元,同比增長6.8%,預計2026年將有望突破500億元[5]

圖 4?MCU市場規模預測

,而汽車芯片作為MCU最大的下游市場,毫無疑問成為了國產替代的首選。

但是MCU的定義究竟是什么?研發難度幾何?這些芯片公司是否有足夠的技術資源和資本積累切換賽道?

和2000年一樣,大家開始摸著石頭過河。

這里首先普及一下MCU是什么?

MCU,全稱Micro Controlller Unit,又稱微控制器或者單片機,它是連接真實物理世界和數字世界的橋梁,因為它內部集成CPU、存儲器(ROM/RAM)、輸入/輸出接口(I/O)、數模轉換接口、常見通訊接口和定時器等多種功能的微型計算機。MCU通過IO、ADC獲取外部傳感器傳來的電信號,經由CPU完成邏輯算法處理,生成控制電信號,從而實現對電機、閥門等執行機構的控制。

MCU產業鏈環節紛繁復雜,

上游主要分為材料及裝備、晶圓代工及封測、設計工具及IP提供,其中設計工具例如EDA軟件和IP授權主要有英美提供,例如EDA提供方有Cadence、Synopsys,IP授權有ARM、Silicon等;封測主要分布在東南亞,例如我國封測四小龍,晶圓代工則有著名的TSMC和SMIC;

中游主要是芯片設計原廠,按類型可以分為IDM(如TI、Renesas、NXP、Infineon等)和Fabless(例如兆易創新、芯旺微等等);

下游則主要面向三大市場:汽車、工控和消費電子。

隨著全球主要國家發布了禁售燃油車的時間,新能源汽車將會逐步替代燃油車,而新能源汽車的核心三電(電機、電控、電池)對MCU的需求日益增加,根據東海證券研究,車規MCU市場長期被美歐日巨頭壟斷,國產MCU市占率很低。在國產替代的大背景下,疊加消費市場的疲軟,國內諸多芯片原廠開始瞄準汽車MCU市場。

但在這些老牌芯片廠發力之前,早有人搶占先機。

2008年,已有十余年硅谷創業經歷的仇雨菁回到國內,并于2011年加入飛思卡爾(現已被NXP收購),在任期間她帶領團隊完成10余款車規級芯片,其中就有汽車智能座艙芯片,這也是后來芯馳各系列芯片的原型出處。

堅信半導體未來在中國的仇雨菁始終關注著國內半導體市場的動態,終于在2018年智能網聯汽車快速崛起,一場新能源革命悄然發生,特斯拉Model 3在國內刮起了大風,智能大屏、娛樂座艙、智能輔助駕駛瞬間吸引了好奇的國人。

高傲的海外Tier 1、OEM并沒有關注到這項變化,但敏銳的仇雨菁抓住了本土稍縱即逝的機會,與擁有深厚的市場人脈、經驗的張強一拍即合,于2018年6月成立南京芯馳半導體科技有限公司,也正是這一舉動,讓他們在隨后這場極其殘酷的汽車國產MCU替代的內卷颶風中始終保持領跑。

2020年,當老牌芯片廠對外宣稱開始布局車規MCU的時候,芯馳半導體同年即發布了“9系列”汽車芯片產品,X9\V9\G9分別面向智能座艙、智能域控、中央網關。

有人辭官歸故里,有人星夜趕科場。

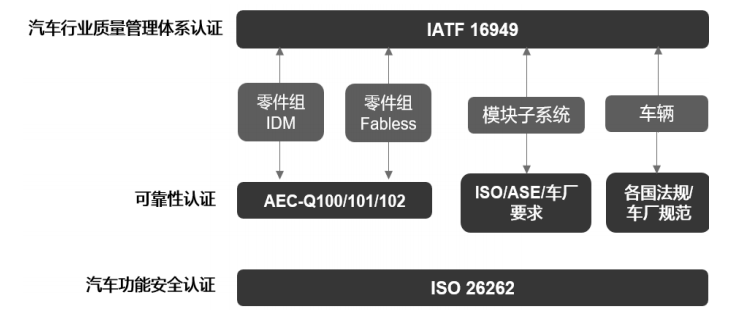

當芯馳在2021年宣布斬獲百萬片/年的訂單同時,慢人一步的老牌國產芯片原廠還在思考如何進入各大OEM的整車供應鏈體系。眾所周知,車規芯片認證體系標準嚴格、流程漫長,一般來說,Fabless至少需要完成ISO26262和AEC-Q100兩項認證。

在設計階段,需遵循IS0 26262汽車功能安全流程;在流片封裝階段,必須滿足AEC-Q和IATF16949標準;在測試階段需遵循AEC-Q100/104進行測試。

參考芯旺微招股書說明,車規芯片認證體系如下:

圖 5?車規芯片認證體系

此外,隨著汽車網絡安全在國內外逐步普及,車規芯片可能還會增加國密等認證。

與芯馳不同,老牌芯片廠選擇從功能安全要求較低的中低端國產替代汽車MCU入手。

2020年,兆易創新布局車規芯片,2022年推出采用40nm車規工藝制程和eFlash技術的GD32A503,滿足AEC-Q100 Grade 1,封測和生產供應鏈管理通過IATF 16949:2016。

2022年,芯海科技于2022年推出滿足AEC-Q100 Grade2的CS32F036Q和CS32G020Q,分別適用汽車座椅、門窗、尾燈等場景和車載充電設計等。

至此,國產中低端車規級MCU進入大混戰,芯旺微推出基于自研KungFu架構BMS、車燈、座椅控制芯片,小華半導體基于Arm Cortex-M推出車身控制、汽車照明的芯片,國民技術推出汽車照明、車身、BMS等芯片,云途、旗芯微半導體異軍突起,相繼推出NXP對標產品。

據蓋世汽車統計,目前國內共有23家芯片公司布局車規級MCU,基本面向車身、照明、BMS等。事實上,就算再寬的賽道也擠不下如此來勢洶洶的內卷,TI一句“國產什么價,我們都跟”,導致國內芯片廠不停降低底線,去庫存、擴客戶,市場經理頭發逐漸向程序員靠攏。

03.不可逆的周期

2000年,葉利欽辭去俄羅斯總統,接棒權力是時任總理普京,巴以沖突不斷,中東和平陷入僵局;23年后,以哈戰爭、俄烏戰爭爆發,地緣政治與國際關系重構;

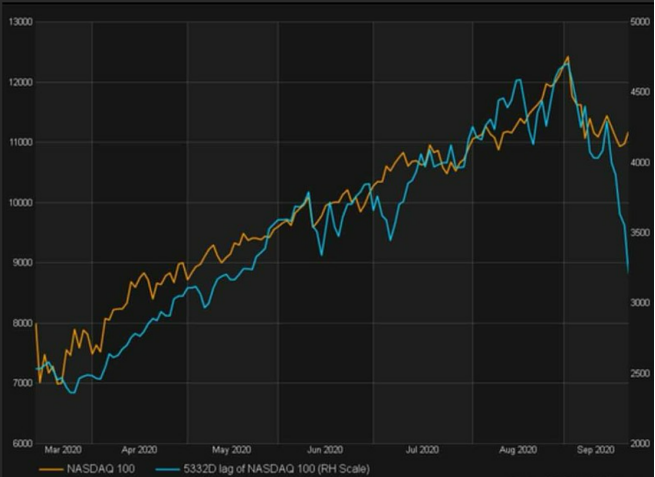

2000年,納斯達克大起大落、泡沫破裂;

圖 6?2000年納指暴跌

23年后,中國A股還停在3000點;

圖 7?發稿日上證指數

2000年,世界原油創下當時近10年的最高水平(71.3美元);23年后,國際油價在紐交所每桶74.07美元,布倫特每桶78.88美元;

周期總是如此相似,但又各不相同;每個時代背景下的人都用自己的獨特理解影響著歷史的進程。

2004年,32歲的朱一明看準存儲芯片賽道創辦兆易創新,30出頭的仇雨菁在硅谷陪伴著芯片初創企業成長,40歲的盧國建創辦芯海科技攻克卡脖子的模擬芯片;

而23年后,仿佛又經歷了一個輪回,大家不約而同地把目標看準了車規MCU賽道,只是這次,他們面臨的不僅僅是國外大廠的技術領先,還有國內眾多的后起之秀,40出頭的耿曉祥帶著恩智浦多年的設計經驗創辦云途半導體,30余年團隊管理和設計經驗的萬郁蔥創辦旗芯微半導體。

04.寫在最后

作為這輪車規芯片內卷的參與人,我正感受著行業劇變帶來的陣痛,在這期間我見到了初創企業的風華正茂,也看到了老牌原廠的老驥伏櫪,但是市場是殘酷的,陷入絞肉機般的內卷,我更想看到的是這些企業身上到底有多少張底牌可以打?

一將功成萬骨枯,任何好賽道路基下都是白骨累累,如果一個企業沒有足夠的資本,沒有穩固的團隊,產品同質化嚴重且沒有任何技術壁壘,在這場比試中,被淘汰只是順勢而為,只能作為獻祭給國產替代的一份子。

參考資料:

1.應對芯片“封喉”之痛,我們要站在巨人肩膀上

2.清芬領航企業(七)兆易創新——朱一明

http://www.iiif.tsinghua.edu.cn/info/1063/1565.htm

3.中國芯酸往事

https://www.huxiu.com/article/244280.html

4.2023年半導體產業政策梳理與分析?-- 中信證券

5.MCU:國產替代前景廣闊?-- 東海證券

Blob and ArrayBuffer)

![[原創] 電源芯片輸出端的紋波測試](http://pic.xiahunao.cn/[原創] 電源芯片輸出端的紋波測試)

![[RoBERTa]論文實現:RoBERTa: A Robustly Optimized BERT Pretraining Approach](http://pic.xiahunao.cn/[RoBERTa]論文實現:RoBERTa: A Robustly Optimized BERT Pretraining Approach)

)

)

)