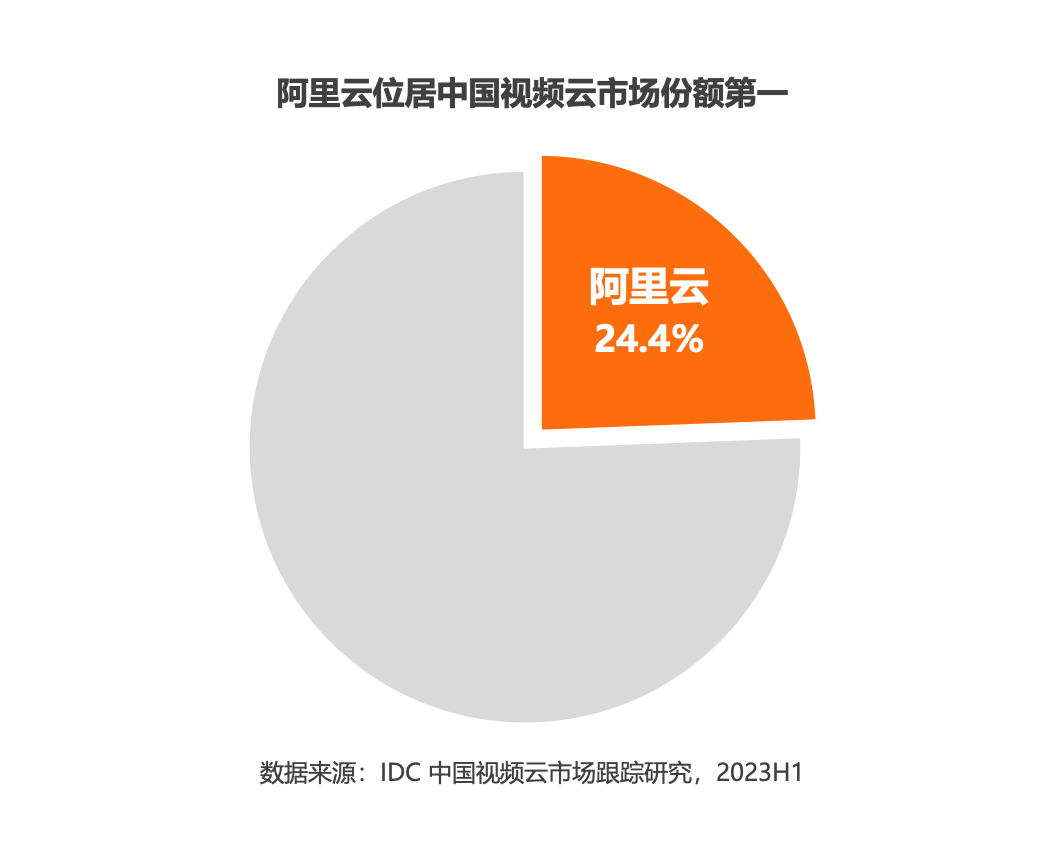

國際權威數據公司IDC發布

《中國視頻云市場跟蹤(2023 H1)》報告

自2018年至今,阿里云持續保持

中國視頻云整體市場第一

整體市場占比達24.4%

01 第一之外,低谷之上

近期,國際權威數據公司IDC最新發布了《中國視頻云市場跟蹤》,2023上半年中國視頻云市場規模達到46.2億美元。根據IDC定義,數據覆蓋了面向視頻應用場景的全部公有云和專屬云基礎設施、音視頻內容分發網絡CDN、以及在視頻云基礎設施上部署的視頻產品/服務/解決方案,其中2023上半年中國視頻云基礎設施市場規模36.6億美元,視頻云解決方案市場規模9.6億美元。

數據顯示,2023年下半年阿里云視頻云整體市場占比達24.4%,依然穩步保持中國視頻云整體市場第一,這也是自IDC 2018年對外公布數據以來,阿里云視頻云的持續性第一。

作為賽道的多年領跑者,從直播元年到疫情增勢,從后疫情時代到元宇宙,從降本增效到VR幻影,阿里云視頻云一同見證了賽道生命周期的流動波轉。正如透過此次IDC報告中的數據,便能窺見賽道的短暫乏力。

報告顯示,2023上半年中國視頻云市場規模同比下滑7%,這也是受疫后終端用戶娛樂需求增長放緩、行業客戶縮減IT支出等多重因素所影響,相比2022年同期,視頻云基礎設施市場和解決方案市場也均呈現小幅下滑。

當然,一個賽道的飛行速度總有疾緩之變,恰如IDC分析師表示,“2023年,隨著過往主要客戶增長乏力帶來的寒意不斷向上游傳導,視頻云市場正在經歷過去十年中、也可能是未來十年中的低谷。”

我們確實見證了客觀環境給中國視頻云市場的周期性調整,但更能看到從GPT4.0到行業數智化引發的爍爍之光,看到AI在視頻云賽道醞釀的爆發性勢能。

可想,低谷之后,必然是可預見的上揚之勢,也是我們轉向的下一個視角。

02 視頻云2.0 進行時

順著AI的后燃,音視頻領域也許不再是粗獷式的隨風而長,是更具價值的應用探索,其應用更廣、滲透更深,給了視頻云賽道新生之力,這也是阿里云視頻云著力向前的方向。

所以, AI把視頻云升級到了2.0,讓視野變得更寬闊。

在阿里云的視角,視頻云的內核在進化:如果說云賦予了視頻,帶來視頻云1.0,那如今已經是AI賦予了視頻云,帶來了視頻云2.0,1.0正在向2.0過渡。

在1.0時代,視頻應用主要聚焦于消費互聯網領域,核心解決成本和體驗問題,即B端的音視頻企業成本和C端的用戶體驗。而隨著AI算力和大模型興起,在2.0時代,視頻應用轉向產業互聯網領域,解決各行各業場景化音視頻智能應用的問題。

更進一步,視頻云2.0在通過基礎大模型和場景小模型,助力行業的數智化。

就此,阿里云視頻云擁有三大關鍵力:規模力,歷經視頻云1.0的多年積淀,阿里云成為全球和國內規模最大的視頻云基礎設施服務商之一,提供高質量、高性價比的視頻服務;智能力,基于阿里云通義大模型,提供橫貫媒資生產、處理、傳輸、消費全鏈路的產品智能化升級;場景力,基于多元化的行業實踐,提供高易用、高性能的視頻終端服務套件,全面降低客戶使用門檻,同時更能協同場景化小模型實現行業應用的百花齊放。

從數字化到數智化,視頻云與AI深度融合,做行業化、場景化的縱深探索,是長遠價值所在。

IDC報告顯示,針對2023H1市場規模9.6億美元的視頻云解決方案市場,兩個行業的動態顯然,一個是廣電傳媒需求在穩定增長,一個是教育行業需求在有效回暖。

廣電傳媒行業與音視頻領域高度契合,阿里云視頻云一直在其全鏈路滲透加強“智能力”。

沉淀幾年,“人民日報社AI編輯部”是一個典型。

這是由阿里云視頻云與人民日報報社技術部在2020年共同研發,并在多屆兩會報道中發揮重要價值。演進至今,人民日報社AI編輯部已迭代至4.0版本,目前可實現各類新媒體產品的自動化、批量化、智能化生產。尤在近日,該產品榮獲“王選新聞科學技術獎”一等獎,作為經國家科技獎勵辦公室批準設立的新聞界跨媒體的唯一科技獎項,用于表彰對新聞科學技術進步推動的突出貢獻,這一定程度上側面映射視頻云2.0對行業的促動之力。

再看教育,如果不拘囿在線教育,視頻云2.0更可以是對傳統教育的一種重塑。這其中,藝術考試的數智化革新,可稱為一個照亮行業的標桿。

2023年,阿里云視頻云與中國美術學院合作創新,基于智能遠程監考PaaS+解決方案,首創“云上藝考”新模式,保障了海內外4萬+考生順利線上藝考,同時,基于各類藝考場景的高復雜度,創新研發“智能防作弊”能力,在保證院校效率的同時,實現教育公平的最大化。美院信息技術相關負責人形象地說這是“千年考試史的變革”,在如今的音視頻數字化驅動之上融合AI技術,助力更多藝術院校的普惠應用。今年,該方案也斬獲中國信通院“鼎新杯”數字化轉型應用大賽標桿獎、一等獎殊榮。

在藝術高校看來,“云上藝考”不只是為應對疫情而被迫采取,它是藝術類專業招生考試發展的大勢所趨。視頻云恰好有能力、有機會參與到教育形態的重塑。

此外更多,阿里云視頻云也在推動升級,比如遠程質檢、遠程醫療等領域。可窺見,疊加了AI的視頻云,不再單維滿足消費互聯網的瀑布,不單純聚焦直播延展或點播創新,更是滲透到質感復雜的TOB行業場域,做更難探索的、更具社會意義的,而這正是視頻云2.0創造力的進行時。

03 大模型與全智能的探路者

前不久的云棲大會上,阿里云創始人王堅給出預判,“人工智能和云計算的結合將帶來云計算的第三次浪潮”。

2023大抵是大模型元年,人工智能和云計算集中式爆發,GPT模型使得計算機對科技創新的革命產生了非常重要的影響。最新的OpenAI開發者大會,更要將APP Store時代移步GPT Store時代。

人工智能和大模型的能量,在制造熱烈也在攻克崎嶇,阿里達摩院就在近期利用“CT平掃+AI”實現了癌癥篩查的極大突破,云計算和AI合體給了社會一股別樣的暖流。

借助云+AI,2.0的視頻云也可以做的更多,阿里云視頻云也在做全智能布局和視頻云大模型的探路者。

在過去一年,視頻云團隊潛入大模型領域,根據音視頻業務特點,設計和搭建了一套視頻云大模型算法開發的系統架構,整個系統涵蓋了分析、規劃、推理、評價、訓練與微調的全鏈路,并且該系統是可進化、可決策的。其中,開發了多個算法原子,涉及音視頻生產、處理、管理、傳輸與分發、播放與消費全鏈路的多環節。

比如,在音視頻生產環節,阿里云視頻云開發了實景摳圖、聲音克隆、文生圖、圖生圖、AI作曲等等多個基于大模型的算法。其中人聲克隆能力,經過算法的深入打磨,克隆聲音與人物原聲幾乎不可分辨。更進一步,結合語音驅動的數字人技術,人聲克隆還可打造出高度真實、自然的虛擬數字人,目前該產品也已上線并廣受關注。

同時,考慮到單純依靠大模型可以實現一些核心基本功能,但離“解決得好”還有不小距離,對此,視頻云技術團隊還提出了幾種大小模型的協同,即讓大小模型互相配合,發揮其各自優勢。

不僅如此,我們知道大模型提供了多種解決問題的工具,比如問答、對話、圖生圖、視頻描述等等,這些工具正在不斷完善,且能力越來越強,但基本都在解決單維度的問題。于是,阿里云視頻云也在探索具有感知、規劃、行動能力的大模型。

大模型之上,是為了更好的應用。

近些年,為了追求質量、成本、算力、效能等多維的極致平衡,阿里云視頻云都在強力投入全鏈路和全智能的升級:

l??MediaUni多元融合流媒體傳輸網絡,在全球實時傳輸網絡GRTN基礎上升級而來,以一張網同時支持標準與低延遲直播、實時音視頻通話、云渲染,數據傳輸、遠程控制等多元業務,實現算網融合、實現高可靠和低成本的動態平衡。

l??MediaCodec智能編碼,將傳統編碼與AI深度結合,在商業視角極致實現視頻質量、成本、算力需求的最佳平衡,尤其憑借新一代編碼Ali266的卓越能力,已實現帶寬平均節省48%之上。

l??MediaService智能媒體服務,在幀級別融合媒體和AI能力,完成從傳統媒體處理到AIGC的頂層設計和進化,用AI重塑業務能力,實現媒體服務的智能化、多樣化、高效化。

l??MediaBox終端一體化套件,滿足音視頻能力在行業化和場景化下快速上線的需求,同時疊加場景AI新能力,不斷落地微短劇、遠程考試、企業直播等場景下的新方案。

媒體處理與服務能力是視頻云的核心,也是智能化滲透更充分的領地,而MediaBox易用終端+MediaUni強大底座的交相輝映,恰好是音視頻數字化能力在千行百業的低門檻實現和降本增效的高可靠保障。

對視頻云而言,無論AI智力融合在全鏈路的哪個環節,無論大模型還是AIGC,路都還很長。而視頻云服務也許即是一款集大成的平臺工具,應用在哪,才更關鍵。

04 隱性增長,顯性能量

言歸落地,增長才是市場期待的主旋律。

對于中國視頻云的市場規模,IDC此次預測,2027年可達191.6億美元。

我們觀察到,各類綜合原因之下,IDC對中國視頻云市場的年均復合增長率有所下調,預計2022-2027年均復合增長率在13.7%,但分析師也提示到,“2024-2026增長預期仍存在大幅修正可能,上游音視頻平臺流量格局變動、終端用戶觀看視頻方式變革,都可能對遠期市場增長造成重大影響。”

同時,從解決方案視角,IDC認為,智能化需求可能在中遠期爆發,不同于視頻生產創作與媒資管理穩定增長方式,假定“音視頻+AI”在行業應用需求側與技術服務供給側能夠在中遠期完成商業閉環,則“其他”賽道可能迎來快速增長。

其實,真正的AI時代才剛剛起步,據IDC另一預測,全球生成式AI計算市場規模將從2022年的8.2億美元增長至2026年的109.9億美元。

同時,在Gartner發布的2024年十大戰略技術趨勢中發現,其背后透視一個共同的主題即是AI。其中,針對“全民化的生成式人工智能”(Democratized Generative AI)和“AI增強開發”(AI-Augmented Development)兩大趨勢,Gartner分別給出預測:到2026年,超過80%的企業將使用生成式人工智能的API或模型或在生產環境中部署支持生成式人工智能的應用,而在2023年初這一比例不到5%;到2028年,75%的企業軟件工程師將使用AI編碼助手,而2023年初這一比例還不到10%。增速勢頭驚人。

生成式AI、AI增強技術,自然都與當下和未來的視頻云密不可分,尤其相較圖文生成,視頻生成的技術門檻顯然更高,未來的空間也更大。

以往,在音視頻領域,我們認為AI的產出質量遠不如人工,但這個局面開始發生顛覆性改變,無論是AI修復的圖像畫質、AI生成的素材質量,亦或AI可以像人一樣去理解媒資內容,甚至AI在分析與提煉視頻結構上也比人更精細,如今,似乎已經到了音視頻所有業務都可以用AI重做一遍的時候了。

恰巧,阿里云視頻云生長在阿里云“AI+云計算”的雙輪驅動之上,受益于這朵“AI時代最開放的云”,「云智新生」的視頻云有為千行演化萬象的可能。

05 制造Cloud Imagine

最后,很想引用IDC分析師魏云峰的一段話,來做視頻云的延展之思。

“面向未來,很難預判‘想象力’帶來的需求究竟會從哪年、哪個場景再次爆發,但更高清、更沉浸、更交互的終端需求始終代表著超視頻時代終端用戶追求的方向;同時,廣泛分布并連接的視頻云邊緣資源和整體架構,在智能化浪潮席卷全球后,亦可能在各類宏偉、龐大的構想之下提供更多價值,甚至成為智能化應用和服務落地的催化劑。”

自2018年IDC開始對外發布權威數據以來,阿里云持穩中國視頻云整體市場第一。回想2021年,阿里云視頻云用“Imagine”主題上演了一場沉浸式峰會,著力勾勒超視頻化的想象,從那時乃至更早,就對“視頻+云”的空間想象堅定不移,而當下以后,更對“視頻云+AI”的新境探索不遺余力。

如果說數學是生成式AI的推演前沿,那想象力是視頻云的星海舵向。

總之,視頻云的AI時代已來。

并開啟Launchpad活動)