美聯儲理事鮑曼鷹派發聲,若通脹沒有持續改善將支持加息,加拿大5月CPI重新加速,對加拿大央行7月降息構成阻礙。美股走勢分化,道指收跌近300點且六日里首跌,英偉達市值重上3.10萬億美元,芯片股指顯著反彈1.8%,財報利好令聯邦快遞盤后漲15%,獲德國大眾投資令Rivian盤后漲46%。中概指數跌1.3%至近十周最低,但小鵬汽車轉漲1%,理想汽車跌超2%后小幅轉漲。諾和諾德歐股與美股齊創新高,空客歐股跌超12%后跌超9%。美債收益率尾盤基本抹去日內的小幅漲幅,美元走高,日元連續多日下逼160,離岸人民幣徘徊七個月低谷,比特幣升穿6.2萬美元。油價跌1%,美油失守81美元,布油下逼85美元脫離八周最高。現貨黃金失守2320美元至一周低位,倫銅十周最低,紐約可可期貨再跌10%。

FOMC票委、美聯儲理事鮑曼鷹派發言稱,如果通脹沒有持續改善將愿意支持加息,現在還不是開始降息的正確時機,通脹前景存在多重上行風險,預計2024年不會有任何降息行動。

有分析稱,近期多位美聯儲官員都稱需要等待“一段時間”、有了更多通脹降溫數據才能討論降息。舊金山聯儲主席、今年票委戴利拒絕先發制人地降息來對抗勞動力市場惡化和經濟放緩。

但另一位票委、美聯儲理事庫克周二稱,“在某個時間點”降息將是適宜的,就業和通脹目標面臨的風險更加平衡,預計通脹將在2025年更加迅猛地放緩。

美國6月咨商會消費者信心、現況和預期指數全線下滑,受訪者預計商業條件在未來半年改善的比例跌至2011年以來最低。美國4月標普-凱斯席勒房價指數從高位有所降溫。

連續四個月壓力緩解之后,加拿大5月CPI通脹率重新加速至同比2.9%,對加拿大央行7月降息構成阻礙,美元兌加元短線跌超40點。此外,市場仍預計美聯儲今年會降息兩次。

聯邦快遞年度利潤展望超預期,得益于深度降成本,股價盤后漲15%,有分析稱,其財報通常是美國經濟先行指標。“特斯拉勁敵”Rivian獲得德國大眾50億美元投資,股價盤后漲46%。

標普納指止步三日連跌,道指六日里首跌,谷歌微軟新高,英偉達反彈6.8%

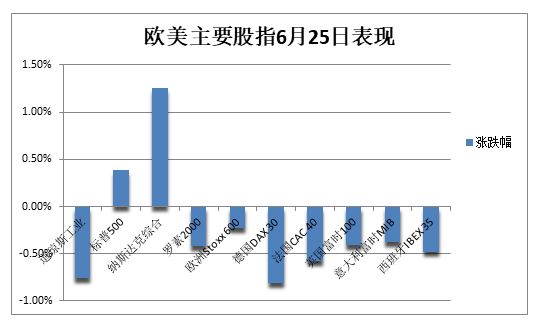

6月25日周二,美股指數走勢繼續分化,道指低開低走,盤中最深跌超410點或跌1%,一度失守3.9萬點整數位,成分股沃爾瑪一度跌3.4%,脫離歷史新高并創兩個月最大跌幅。費城銀行指數跌超1.2%。標普500指數大盤和納指在英偉達等芯片股反彈的推助下高開高走,納指和芯片股指都漲超1%。美股科技股指數ETF和生物科技指數ETF漲幅居前。

截至收盤,標普500指數、納指和納指100均止步三日連跌,標普脫離一周低位,納指脫離兩周新低,道指止步五日連漲并脫離近五周高位:

標普500指數收漲21.43點,漲幅0.39%,報5469.30點。道指收跌299.05點,跌幅0.76%,報39112.16點。納指收漲220.84點,漲幅1.26%,報17717.65點。

納指100漲1.2%,衡量納指100科技業成份股表現的納斯達克科技市值加權指數(NDXTMC)漲1.8%,此前均連續三日脫離新高。羅素2000小盤股跌0.4%,“恐慌指數”VIX跌超3%失守13。

標普納指止步三日連跌,道指六日里首跌

摩根大通首席市場策略師Marko Kolanovic預警稱,通脹數據走低在激發人們對降息希望的同時,也在暗示經濟增長值得擔憂,或為金融市場下階段面臨的主要風險之一。紐約梅隆銀行策略師也稱,如果經濟數據持續疲軟,股市漲幅將無法持續,除非9月美聯儲降息的可能性變得更大。

周二美股科技板塊反彈一枝獨秀

明星科技股齊漲。“元宇宙”Meta漲2.3%至十周多最高,谷歌A漲2.7%再創歷史新高,亞馬遜漲0.4%逼近六周高位,特斯拉漲2.6%,奈飛漲0.5%脫離一周新低;蘋果漲0.5%且連漲兩日,市值3.21萬億美元位居美股第二;微軟漲0.7%再創歷史新高,市值3.35萬億美元為美股最大。

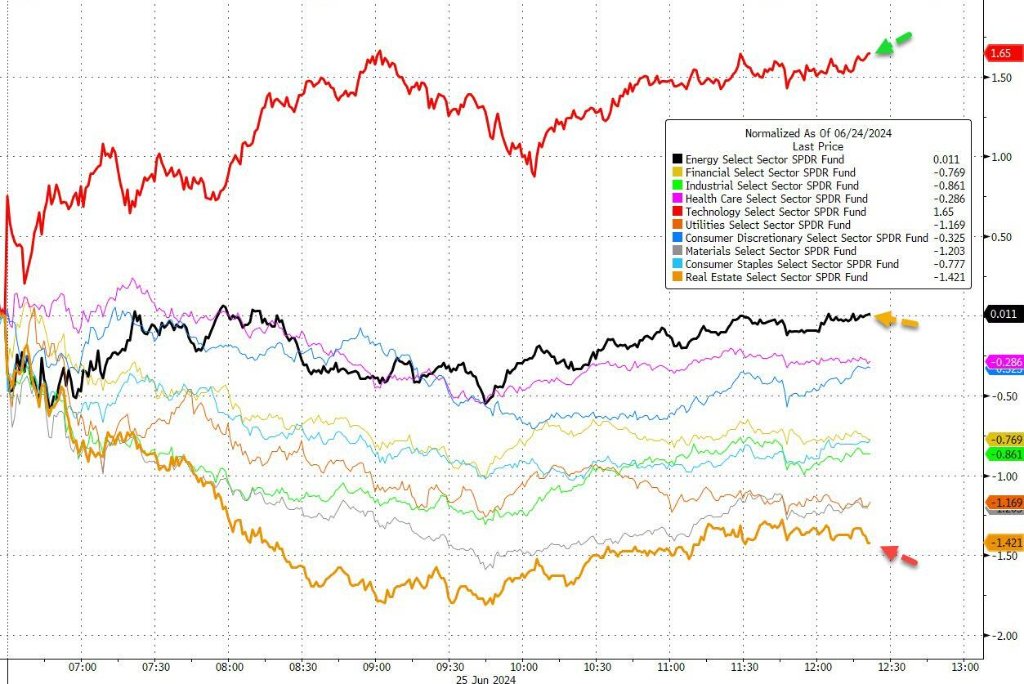

芯片股在三日顯著回調后反彈。費城半導體指數漲1.8%,行業ETF SOXX漲1.5%,均脫離兩周低位。英偉達漲6.8%,止步三日連跌脫離三周新低,昨日曾跌6.7%創兩個月最大跌幅,市值重上3.10萬億美元位居美股第三,英偉達兩倍做多ETF漲近14%;但博通跌0.7%連續五日跌離最高;高通漲0.7%,ARM漲超6%,臺積電美股和拉姆研究漲2.8%,應用材料漲1.9%,美光科技轉漲1.5%,此前均連續三日脫離新高;英特爾漲0.6%,AMD跌2.4%后收平。

英偉達顯著反彈并接近脫離技術位回調

AI概念股漲多跌少。CrowdStrike漲2.3%,此前曾四日脫離新高,甲骨文跌0.5%連續四日脫離新高,SoundHound.ai跌1.5%,BigBear.ai漲超6%,C3.ai跌超1%,Snowflake跌0.5%再創17個月最低,Palantir漲1.7%,Adobe漲0.5%,戴爾漲2%,超微電腦漲約2%,IBM跌1.4%。

消息面上,英偉達蒸發4300億美元市值的拋售暫歇,交易員紛紛看圖尋底,Oppenheimer技術分析主管Ari Wald稱長期趨勢仍然強勁,股價遠高于101美元的50日均線和92美元的100日均線,美國銀行重申英偉達“買入”評級并列入最佳股票名單。歐盟指控微軟因“濫用”捆綁辦公協作通訊工具Teams和Office365中的流行生產力應用程序而違背反壟斷規則,高盛重申微軟“買入”評級,看好投資生成式AI的豐厚回報。Evercore ISI重申蘋果“買入”評級,看好iPhone 收入的上漲潛力。富國銀行重申特斯拉“減持”評級,季度交付或低于40萬輛電動車,加拿大皇家銀行將特斯拉二季度交付預期下調23%至41萬輛。禮來股價創新高,與OpenAI達成合作關系。?

中概股指回落。ETF KWEB跌1.4%,CQQQ跌1.9%,納斯達克金龍中國指數(HXC)跌1.3%下逼5900點,在七個交易日里第六天下跌,重返近十周最低。

熱門個股多數下滑,京東跌2.8%,百度跌0.2%,拼多多跌1%。阿里巴巴跌1.3%,騰訊ADR跌0.8 %, B站跌約3%,蔚來跌1.6%,小鵬汽車轉漲1%,理想汽車跌超2%后轉漲0.1%,法拉第未來跌33%后收跌近19%至六周新低,董事會批準反向股票分割,比亞迪ADR跌近1%。

消息面上,百度文心旗艦模型首次免費,通義千問公布OpenAI用戶遷移方案。伯克希爾哈撒韋再度減持比亞迪,持倉比例降至5.99%。

其他變動較大的個股包括:

嘉年華郵輪漲8.7%至近六個月最高,第二財季意外盈利且營收超預期,上調全年利潤預測,表示2025年的休閑需求將比今年更強勁,行程價格將上漲。

光伏組件電源優化器公司SolarEdge Technologies跌超20%至七年最低,將私募發行3億美元可轉換優先債券,到期日為2029年。一位欠公司1140萬美元的客戶已申請破產。

歐股諾和諾德漲4%,與其美股同創歷史最高,司美格魯肽在中國獲批用于長期體重管理,可實現17%的體重平均降幅。減肥藥概念歐股Zealand漲9.5%,共同帶動丹麥股指漲2.7%創新高。

歐股空客跌超12%后跌超9%,其美股跌超6%后跌1.8%至七個月最低,下調2024年息稅前利潤目標和商用飛機交付量預期,面臨持續的供應鏈問題以及空間系統部門的9億歐元額外成本。

歐股普跌,德國股指跌幅居前,泛歐Stoxx 600指數收跌0.23%,在七天里第三天下跌,科技和工業板塊跌超1%領跌。Stoxx歐洲航空航天和國防指數一度5%,創2021年11月來最大跌幅。

美債收益率尾盤基本抹去日內的小幅漲幅,短期歐債收益率升幅相對更大

等待周五重磅通脹數據,美債收益率再度小幅走高后轉跌。

盤中,美國財政部續發690億美元兩年期國債,得標利率4.706%(5月28日為4.917%),投標倍數2.75(前次為2.41),當時美債收益率仍徘徊日高,有分析稱,周三 700 億美元的五年期美債拍賣將進一步說明潛在需求趨勢。

對貨幣政策更敏感的兩年期美債收益率一度上行2個基點并上逼4.76%,美股尾盤基本抹去漲幅。10年期基債收益率漲超1個基點至4.26%,美股尾盤轉跌至4.24%,一周多前美債收益率都曾跌至4月初以來的十周低位。

美債收益率尾盤基本抹去日內的小幅漲幅

歐元區基準的10年期德債收益率小幅下挫交投2.41%,兩年期收益率小幅上行。10年期英債收益率微跌,兩年期收益率漲超2個基點,此前數據顯示加拿大通脹意外加速。

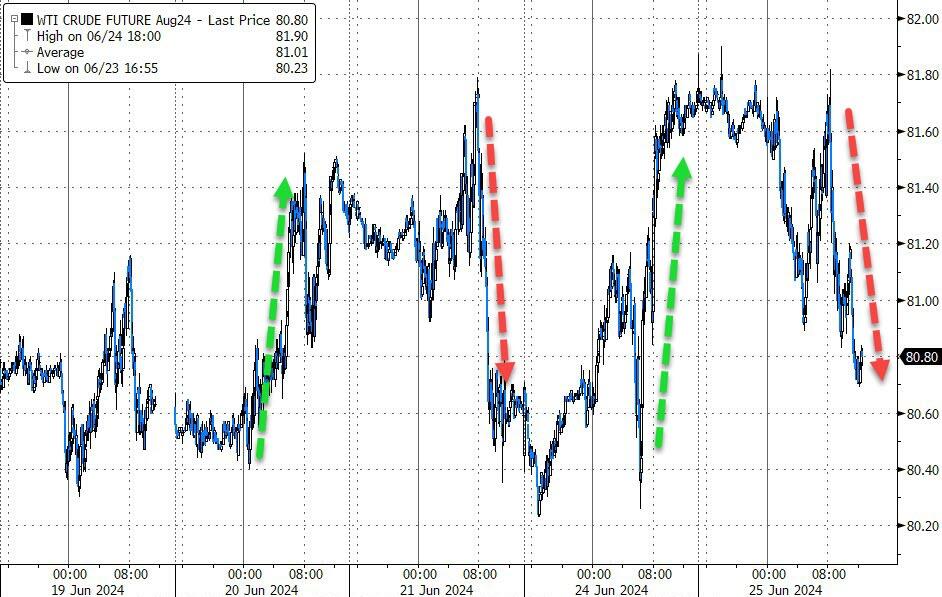

油價跌1%,美油失守81美元,布油下逼85美元脫離八周最高

油價沖高回落。WTI 8月原油期貨收跌0.80美元,跌幅超過0.99%,報80.83美元/桶,上周曾創4月末以來最高。布倫特8月原油期貨收跌1美元,跌幅超過1.16%,報85.01美元/桶,脫離昨日站上86美元所創的4月30日以來八周最高。

美油WTI盤中最深跌0.91美元或跌超1%,失守81美元整數位,上周曾連續三個交易日收創七周最高。交投更活躍的國際布倫特9月期貨最深跌超1美元或跌1.2%,失守85美元并下逼84美元。

油價跌1%,布油下逼85美元脫離八周最高

有分析稱,隨著以色列與黎巴嫩邊境的緊張局勢加劇,中東供應風險再次成為焦點,外加高盛、摩根大通、花旗等主流投行均看好北半球夏季出行高峰和室內降溫帶來的燃料需求,美油和布油在6月份已分別累漲4.9%和4.1%,扭轉了OPEC+決定年末增產消息剛發布時的頹勢。

有分析師認為,地緣政治風險和看漲基本面相結合,布油突破每桶85美元后可能帶來進一步上行壓力。也有人警告稱,若美油跌穿每桶81美元,油價漲勢可能消退,基金開始清空多頭倉位。

歐洲基準的TTF荷蘭天然氣期貨一度漲近3%,脫離近兩周低位,ICE英國期貨尾盤也漲超2%。美國天然氣8月合約跌3%,重新下逼兩周低位,年內累漲約11%。美國汽油期貨年內漲19%。

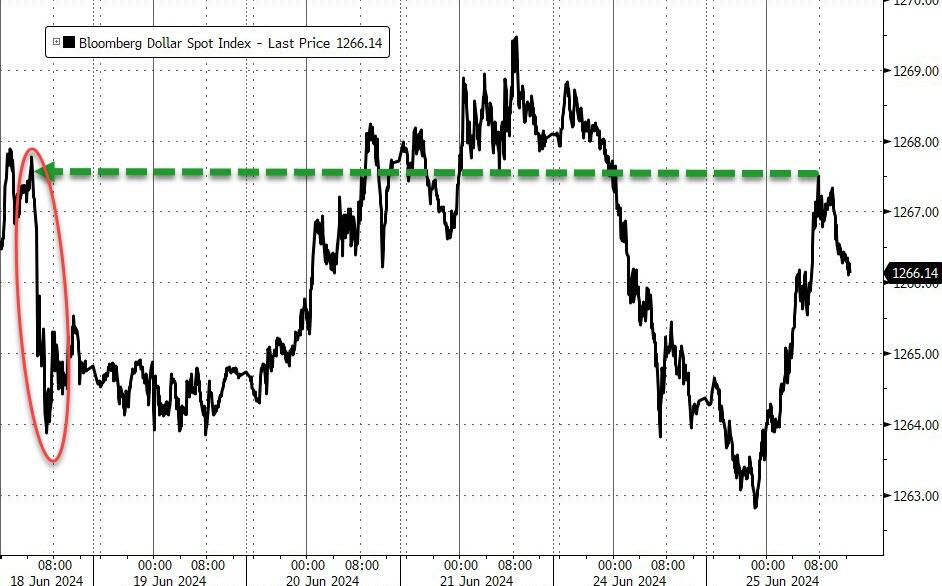

美元走高,日元多日下逼160,離岸人民幣徘徊七個月低谷,比特幣升穿6.2萬美元

衡量兌六種主要貨幣的一籃子美元指數DXY最高漲0.3%并上逼105.80,上周五曾升破105.90至5月1日以來的七周多最高,全周累漲0.2%且連漲三周。

美元重回上周三以來高位水平

歐元兌美元跌0.2%并一度失守1.07,重新逼近4月末以來的七周多低位,6月累跌1%。英鎊兌美元微漲仍不足1.27關口,小幅脫離5月中旬以來的五周最低。離岸人民幣兌美元在美股盤初跌至日低,一度失守7.29元,隨后跌幅收窄,仍徘徊七個月低谷。

日元兌美元一度跌至159.79,連續多日嘗試下逼160心理整數位,美股盤中微跌至159.70,仍徘徊4月29日以來的近八周最低,也是三十四年來低位。

市場猜測160或為日本政府干預匯市的警戒線。日美之間巨大利率差距,令日元6月份累跌1.5%,兌美元年內跌超10%。周一日元兌歐元曾創歷史最低171.49,兌英鎊徘徊十六年最低202.33。

主流加密貨幣集體反彈,止步連續多日普跌。市值最大的龍頭比特幣漲3%并重上6.2萬美元,昨日在美股尾盤曾跌7%,跌穿6萬美元心理整數位,還一度失守5.9萬美元,創5月1日以來的近八周最低。第二大的以太坊周二漲超1%并升破3400美元,脫離5月中旬以來的五周最低。

比特幣漲3%并重上6.2萬美元

現貨黃金失守2320美元至一周低位,倫銅十周最低,紐約可可期貨再跌10%

美元和美債收益率攜手走高壓低貴金屬價格。COMEX 8月黃金期貨尾盤跌0.6%至2330.90美元/盎司,COMEX 7月白銀期貨尾盤跌2.1%至28.905美元/盎司。

現貨黃金日內最深跌近19美元或跌0.8%,失守2320美元整數位至一周新低,上周曾逼近2370美元創兩周最高,但上周五盤中急跌并周內轉跌,金價已從5月20日所創的約2450美元歷史最高回落超5%。現貨白銀盤中最深跌2.5%,失守29美元至六周最低。

黃金重回上周五的水平,日低失守2320美元

美元走高令倫敦工業基本金屬多數下跌。經濟風向標“銅博士”收跌90美元或跌0.9%,失守9600美元整數位,創4月中旬以來的十周最低。倫鋁小幅下跌,不足2500美元,依舊徘徊兩個月低位。倫鋅漲0.9%,倫鉛漲超1%,倫鎳跌0.9%刷新4月初以來的十二周低位,倫錫跌1.5%。

紐約可可期貨再跌10%,刷新一個月最低。有分析擔心下個月發布的第二季度全球報告顯示,創紀錄的高價格會破壞需求。今年可可價格累漲88%,有望創下1980年以來最佳表現。

支付方式接口(信用卡類、微信支付類實現支付接口 體現低耦合)】)