目錄

一、為什么要做產品全生命周期成本分析?

1.資源再分配

2.動態成本校準

3.戰略決策支持

二、產品成本分析思路

1.建立全生命周期成本追蹤

2.聯動分析關鍵指標

3.定位問題產品線

4.資源效率四象限分配

三、產品成本分析指標

1.分投入成本:拆解資源消耗結構

2.產品投入明細:穿透到最小業務單元

3.分類型分析:差異化策略驗證

4.分階段分析:動態成本效率評估

四、從數據到行動的落地方法

1.建立成本分攤規則

2.設置投產比預警

3.調整資源再分配

結語

大部分企業算成本時,只盯著“看得見”的生產成本,比如材料費、人工費。

但真相是——??研發超支了不知道,營銷燒錢沒效果也發現不了,最終導致資源浪費、利潤越做越少。

??產品全生命周期成本分析,就是幫企業補全視角。它從產品立項開始,到退市結束,把研發、生產、銷售、售后每個環節的成本都攤開來算清楚。比如:

研發砸了100萬,到底能換來多少收入?

試產階段的次品率超標,拖了多少后腿?

賣得最好的產品,售后維護成本是不是太高了?

搞明白這些問題,才能把錢花在刀刃上——該砍的低效投入立刻砍,該加碼的高潛力產品果斷加。為此,我總結了多年做成本分析的經驗,從搭建框架、分析指標到落地方法,給大家一步一步講清楚如何做好全生命周期成本分析,為想要上手產品成本分析的朋友提供方向。

一、為什么要做產品全生命周期成本分析?

核心價值:解決資源分配低效與成本結構模板化問題

傳統成本管理往往只關注生產階段的制造成本,但實際上,企業價值鏈中約80%的成本是由研發、設計等前端環節決定的。如果企業忽視全生命周期視角,將面臨兩大問題:

1.資源分配靠經驗而非數據:依賴主觀判斷來分配研發、生產、銷售等資源,容易導致高潛力產品投入不足,而低效產品卻長期占用資金,造成資源浪費。

2.成本結構模板化:按照固定比例分攤成本,例如將研發費用均攤到所有產品,會掩蓋不同產品線真實的投入產出效率,無法準確反映各產品線的成本效益。

而通過全生命周期的成本分析,企業能夠從戰略資源分配和動態成本優化兩大維度提升競爭力。具體來說,成本分析的核心價值體現在以下三個方面:

1.資源再分配

識別低效產品線,釋放資源并投入高投資回報率(ROI)的領域。

2.動態成本校準

根據產品生命周期階段(研發、試產、成熟、衰退)調整投入策略,確保資源的合理配置。

3.戰略決策支持

通過投產比、邊際成本等指標,判斷產品是否應繼續孵化、擴張或淘汰,為企業的戰略決策提供有力依據。

二、產品成本分析思路

那么該如何將全生命周期成本分析從理念轉化為可落地的行動呢?關鍵在于構建一套覆蓋產品全階段、多維度、強聯動的分析框架。

1.建立全生命周期成本追蹤

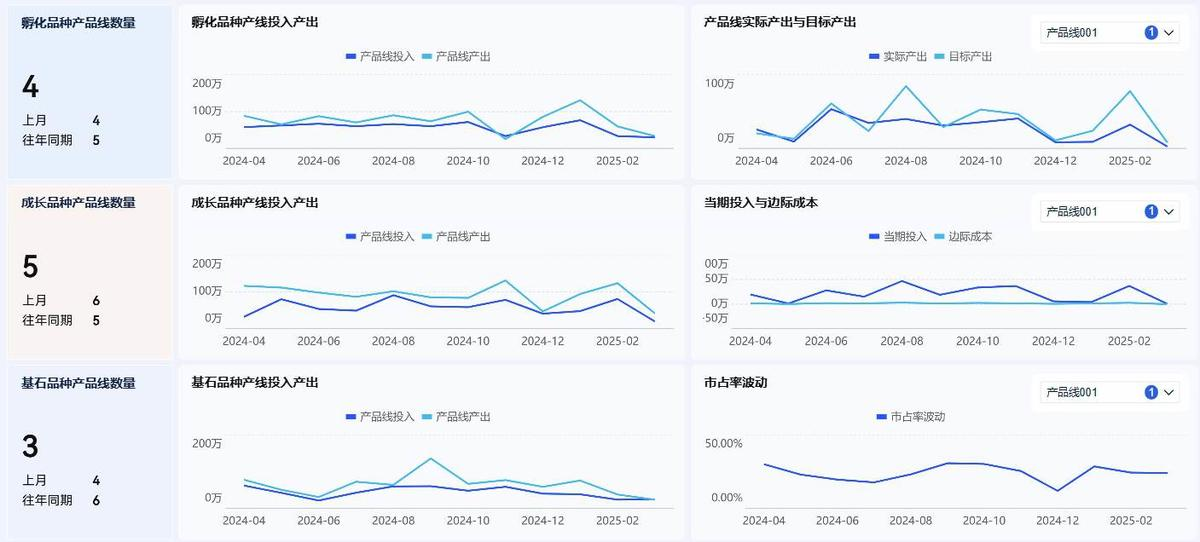

從產品研發立項到退市的整個過程,完整記錄每個環節的成本投入與產出節點。以下面這張用財務分析工具FineBI搭建的產品全生命周期成本分析看板為例,通過全鏈路投產比追溯,可以實現以下目標:

?

(1)縱向穿透:從研發、生產到銷售、售后,計算各環節單位成本產出比。例如研發階段涉及內部人力成本、外部技術采購、專利費用等。試產階段包括模具開發、小批量生產成本等。市場階段涵蓋營銷費用、渠道費用、售后成本等。

(2)橫向對比:按孵化、成長、基石等不同產品類型和研發、試產、成熟等不同階段分類,識別異常投產比。

(3)動態跟蹤:監測市占率、客戶維護成本等長尾指標,預判衰退期產品線的退出時機。

2.聯動分析關鍵指標

(1)品種結構:分析不同產品線的收入占比與成本占比是否匹配,確保資源分配的合理性。

(2)投產比(ROI):評估投入成本與現金回收周期是否合理,判斷產品線的盈利能力和資金利用效率。

(3)回收期:比較不同產品線的資金回籠速度是否存在顯著差異,優化資金周轉。

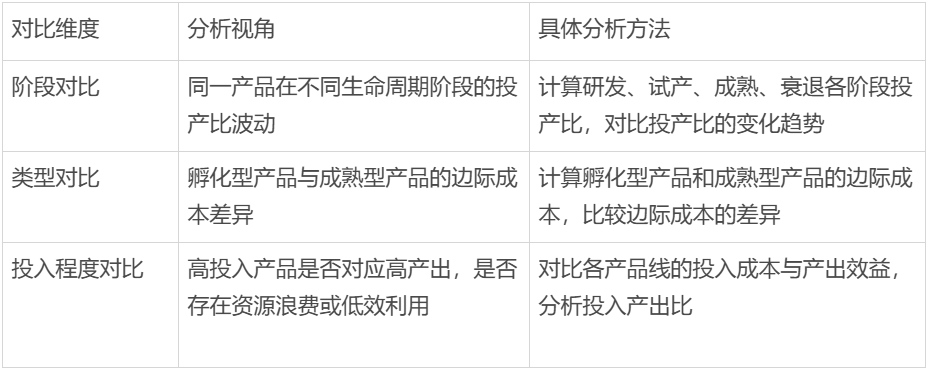

3.定位問題產品線

通過對比以下維度,鎖定問題產品線:

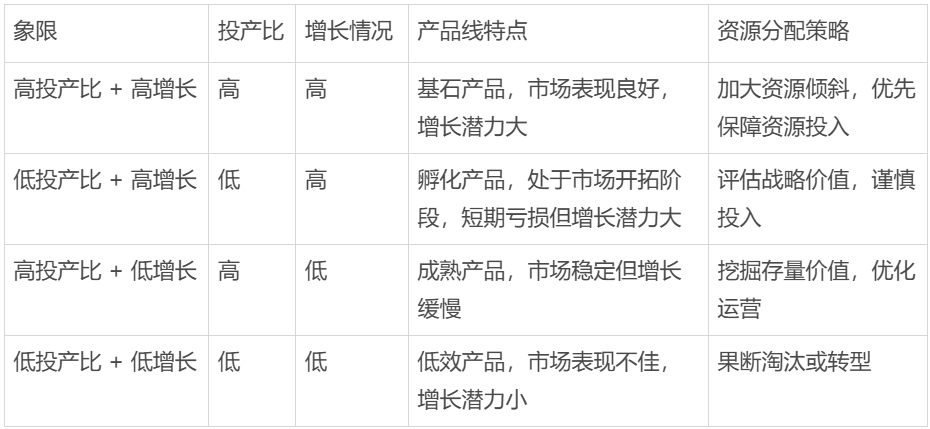

4.資源效率四象限分配

根據投產比和增長情況,將產品線分為以下四類,制定相應的資源分配策略。

三、產品成本分析指標

分析框架的落地需要依托精細化指標體系的支撐。這些指標需滿足兩個特性:一是穿透性,從宏觀產品線穿透到最小業務單元;二是動態性,匹配產品不同階段的特性。下面是根據分析框架匹配的對應產品成本指標:

1.分投入成本:拆解資源消耗結構

(1)研發投入:關注內部與外部研發費用占比,分析外部技術依賴度是否過高,評估企業的自主創新能力。

(2)銷售投入:分析單客戶獲客成本、活動費用占比,判斷渠道效率是否低于行業均值,優化營銷策略。

(3)生產投入:計算單位產品邊際成本、良品率,評估規模效應是否顯現,提升生產效率。

2.產品投入明細:穿透到最小業務單元

(1)期間:按月或季度追蹤成本波動,及時發現異常情況并采取措施。

(2)產品階段:分別關注研發期、試產期、量產期、退市期的成本投入,根據不同階段的特點進行精細化管理。

(3)重點產品線:對核心產品單獨列示投入明細,如果研發費用超支,及時分析原因并調整策略。

3.分類型分析:差異化策略驗證

(1)孵化品種:分析投入產出比、實際與目標產出的差異,判斷是否達到預期的技術或市場驗證目標。

(2)成長品種:關注邊際成本、市占率增速,評估是否需要追加資源以加速擴張,提升市場份額。

(3)基石品種:分析毛利率、市占率波動,判斷是否進入衰退期,是否需要縮減投入以優化資源配置。

4.分階段分析:動態成本效率評估

(1)研發階段:計算單產品線研發費用、專利轉化率,評估研發效率與創新能力。

(2)試產階段:分析試產成本占預期收入比重、試產良品率,優化試產流程,降低風險。

(3)量產階段:關注單位生產成本、庫存周轉率,提升生產效率與庫存管理水平。

(4)退市階段:計算滯銷庫存減值率、售后成本占比,合理規劃退市策略,減少損失。

四、從數據到行動的落地方法

指標數據本身不會驅動變革,唯有通過規則設計將數據與資源分配機制綁定,才能實現“分析-決策-行動”的閉環。下面給大家分享幾個實用有效的落地方法:

1.建立成本分攤規則

(1)放棄均攤法:摒棄傳統的按固定比例分攤成本的方法,改為按實際資源消耗分配成本,如研發工時、生產線占用時長等,確保成本分攤的準確性。

(2)使用作業成本法(ABC):精確歸集間接費用,將間接成本分配到具體的作業或產品上,提升成本核算的精細化水平。

2.設置投產比預警

(1)設定投產比閾值:根據產品類型設定合理的投產比閾值,如孵化期產品ROI≥0.5,成長期≥1.2,為成本控制提供明確的標準。

(2)強制評審:對連續3個周期不達標的產品啟動強制評審,分析原因并制定改進措施,避免資源的持續浪費。

3.調整資源再分配

(1)模擬資源調整:模擬縮減低效產品線10%的投入,轉移至高ROI產品,評估對利潤的影響,為資源再分配提供數據支持。

(2)結合現金流壓力測試:在進行戰略調整時,結合現金流壓力測試,確保調整不會引發流動性風險,保障企業的財務健康。

結語

產品全生命周期成本分析,不是算出更精確的成本數字,而是構建一套“資源效率導航系統”。它要求企業跳出單一部門的視角,在研發、生產、市場的協同中識別真實成本動因,在動態調整中找到最優投產比。研發提供技術可行性的底層參數,市場反饋客戶需求的動態變化,生產同步產能瓶頸的實時信號。這種跨職能協作,本質上是對企業資源分配邏輯的重構——從“經驗驅動”轉向“數據驅動”,從“均攤邏輯”轉向“價值邏輯”。畢竟,在紅海競爭中,成本管控的顆粒度,往往決定企業生存的主動權。

![Qt中的OpenGL (4)[紋理]](http://pic.xiahunao.cn/Qt中的OpenGL (4)[紋理])

)

)