A study on the bursting point of Bitcoin based on the BSADF and LPPLS methods

文獻來源[2]

Yao, Can-Zhong, and Hong-Yu Li. “A study on the bursting point of Bitcoin based on the BSADF and LPPLS methods.” The North American Journal of Economics and Finance 55 (2021): 101280.

摘要

我們的目標是揭示2019年比特幣泡沫的特點和機制。

- 首先,基于GSADF方法確定了兩個重要的比特幣泡沫發生的時期,有兩個顯著的泡沫周期。第一個泡沫從

2017年11月25日到2017年12月21日持續了大約26天,而第二個泡沫從2019年6月22日至6月29日持續了大約一周。第一個泡沫的出現與2017年首次代幣發行(ico)的大幅擴張有關,而第二個泡沫的形成則受到了Libra的發布的影響。 - 其次,由于GSADF方法不能準確地推斷氣泡爆發的時間,因此我們為此采用了對數周期冪律奇異點(LPPLS)模型。我們驗證了LPPLS方法不僅可以推斷出氣泡破裂的時間,而且還可以顯示出穩定的結果。

- 最后,我們解釋了2019年泡沫的含義。在2019年泡沫期間,由于對歐美政府的監管加強和對沖資產的影響,泡沫的持續時間較短,正反饋機制不如2017年泡沫強大。

- 此外,2019年泡沫的波動頻率較低且不穩定,這意味著投資者長期持有人民幣將更有利。

1.引言

Bubble detection has been the subject of detailed exploration due to the disastrous consequences of the bursting of bubbles.

由于氣泡破裂的災難性后果,氣泡一直是詳細探索的主題。

The asset pricing model(資產定價模型) formulated by Lucas (1978) provides the basis for analyzing rational bubbles when asset prices deviate from their fundamental value.

The methodologies that have been employed to investigate bubbles in related works include the variance bounds test (方差邊界檢驗)(LeRoy and Porter, 1981; Shiller, 1981), the two-step test(兩部檢驗)(West, 1987), the momentum threshold autoregressive model(動量閾值自回歸模型) (Engle and Granger, 1987), the cointegration-based test (基于協積分的檢驗)(Diba and Grossman, 1988) and the Markov switching augmented Dickey-Fuller (ADF) test (Lucey and O’Connor, 2013).

However, the ostensible proof of the existence of bubbles mentioned by previous studies is unconvincing, and the validity of these methods is dubious.然而,以往研究中提到的氣泡存在的表面證據是不令人信服的,這些方法的有效性是可疑的。

According to Phillips et al. (2011), generalized supremum augmented DickeyFuller (GSADF) tests are more efficient than other econometric methods because they are capable of capturing any explosive behavior manifested within the overall sample and ensure sufficient observations to achieve estimation efficiency.根據Philips等人(2011),GSADF檢驗比其他計量經濟學方法更有效,因為它們能夠捕獲整個樣本中表現出的任何爆炸行為,并確保足夠的觀察來實現估計效率。

In addition, since the GSADF test covers more subsamples of data and has greater window flexibility, it is expected to outperform other ADF tests in detecting multiple episodes of explosive behavior.此外,由于GSADF測試覆蓋了更多的數據子樣本,并具有更大的窗口靈活性,預計它在檢測多次爆炸行為方面將優于其他ADF測試。

【方法】

GSADF方法

Backward supremum augmented Dickey-Fuller (BSADF) and GSADF are effective methods for identifying the amount and initial and end points of bubbles. However, these two methods are basically based on the statistics of events that have occurred and cannot be effectively used to predict the bursting point of bubbles in the future, nor can they actually reveal the microscopic mechanism of bubble formation.

BSADF和GSADF是識別氣泡數量、初始點和終點的有效方法。然而,這兩種方法基本上都是基于已發生事件的統計,不能有效地用于預測未來氣泡的破裂點,也不能真正揭示氣泡形成的微觀機制。LPPLS方法

In recent years, numerous researchers have employed the log-periodic power law singularity (LPPLS) model to diagnose bubbles and forecast crashes.

近年來,許多研究人員采用對數周期冪律奇異點(LPPLS)模型來診斷氣泡和預測崩潰。

利用上述方法,許多研究已經成功地檢查了2017年發生的比特幣泡沫;然而,對2017年以后泡沫的時間和機制的準確預測是很少見的。許多研究人員預測,泡沫將在2020年上半年出現。2019年,比特幣的泡沫周期比2017年的泡沫要短,而且很少有研究對這個泡沫進行了調查。

基于之前對氣泡特征的研究,本文目的是研究2019年發生的氣泡的特征,并通過與2017年氣泡的比較,揭示最近氣泡的不同機制。

此外,在識別和預測過程中,由于GSADF和LPPL方法存在一定的局限性,本文還綜合采用了這兩種方法。首先,用GSADF識別氣泡,用LPPL分析其特征和破裂點。

2.數據

- 數據集包含了從

CoinMarketCap.com中提取的2014年1月1日至2020年3月30日期間以美元計價的每日比特幣的收盤價Pt。- 由于

cryptocurrencies每天24小時交易,每周7天交易,因此收集了所有可用日歷日的數據,總共T = 2278天。

- 由于

- 采用

Python統計軟件進行實證分析。- 最低價格為178.10美元,而最高價格為19,497.40美元,要高出10847%。

偏度為1.0196,峰度為3.2076,表示價格呈正偏態。Jarque?Bera檢驗統計量為398.7781,大于1%顯著性水平下的臨界值9.6415,說明拒絕了該序列服從正態分布的零假設。- 如此大的價格范圍和分布表明泡沫行為的存在。

3.方法

此處,先略過……(好像以前細細看過了)

4.結果

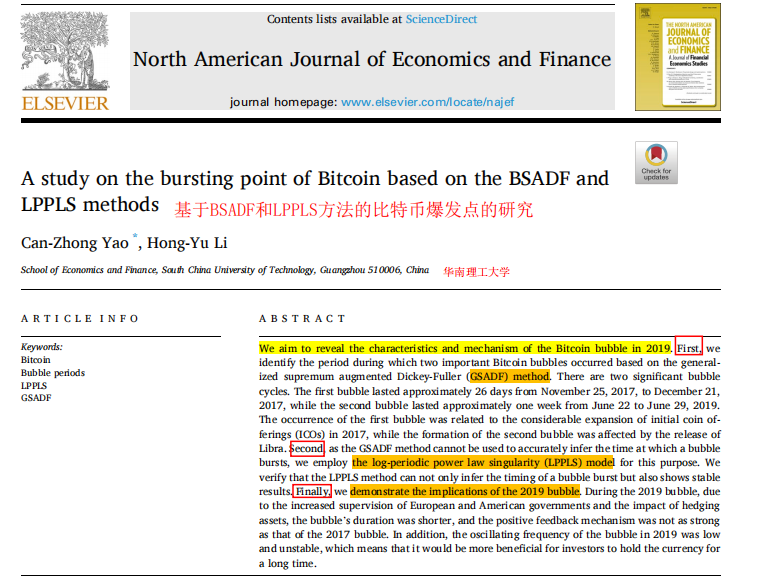

4.1 GSADF結果

數據集——2014年1月1日至2020年3月30日期間以美元計價的每日比特幣的收盤價Pt 。 總共T = 2278天。

- 第一次泡沫持續了26天,2017.11.25–2017.12.21

【原因】 首次代幣發行(ICO)是2017年泡沫的主要原因之一。 (ICO來自于IPO,股票市場的首次公開發行) - 第二次泡沫持續了一周,2019.06.22–2019.06.29

【原因】 避險投資基金的流入和臉書于6月18日推出的Libra,是形成2019年比特幣泡沫的兩個重要因素。

雖然BSADF可以用來識別起點、終點和氣泡的數量,但該方法仍然是基于已經發生的事件,是一個極端行為的統計量。事實上,投資者所關心的不是泡沫本身,而是泡沫的破裂點(即資產價格觸底);然而,BSADF不能提供準確的預測。 For the BSADF method, the appearance of bubbles is only an extreme behavior.對于BSADF方法,氣泡的出現只是一種極端的行為。

此外,由于BSADF不能揭示泡沫產生的機制,該方法很難為宏觀決策者和管理者提供更多的信息。不同氣泡的出現可能有不同的微觀機制,如羊群效應的程度 和振蕩頻率的水平 。這些特征都反映了導致泡沫的不同外部因素。實際上,市場監管機構有可能利用這些信息向投資者發出信號,以避免泡沫造成更嚴重的損害。

4.2 LPPLS結果

由于LPPLS是基于樣本外預測的,可以揭示氣泡產生的機制,因此我們將其作為主要的氣泡分析方法。

下面的圖和表均顯示了樣本間隔逐漸擴大、終點逐漸接近破裂點時的預測結果。

關于泡沫破裂的真實時間點的定義,一般認為,泡沫可以被定義為一個異常高的資產價值的出現,然后是價格的下跌,這標志著泡沫的結束。在金融市場中,資產價格長期以來往往會上升或下降,但在較短的時間內仍會上下波動。因此,將連續兩天以上的連續下降視為泡沫破裂的定義是不準確的。

到目前為止,對于泡沫周期或泡沫破裂的時間點還沒有一致的定義。GSADF可以測試泡沫數量和泡沫周期,但如前所述,它不是一種樣本外推理方法;它在實際應用中對投資者沒有太多的參考價值。

本文對泡沫周期的定義如下:在資產價格峰值出現前的至少150個交易日內,沒有任何價格高于峰值價格。在價格峰值之后,整體下跌至少持續60個交易日,或在10個交易日內下跌超過20%。這一過程被認為是一個完整的氣泡周期,相應的峰值是氣泡爆發的點。

- 值得注意的是,這個定義并不是固定的,有些人認為泡沫周期應該定義如下:在資產價格峰值之前至少

260個交易日,沒有價格高于峰值價格。在價格達到峰值后,在60個交易日內整體下跌超過25%。 - 事實上,無論使用何種定義,泡沫周期主要反映了資產波動的局部極值。不同之處在于,氣泡醞釀的長度和破裂后的持續時間是不同的。

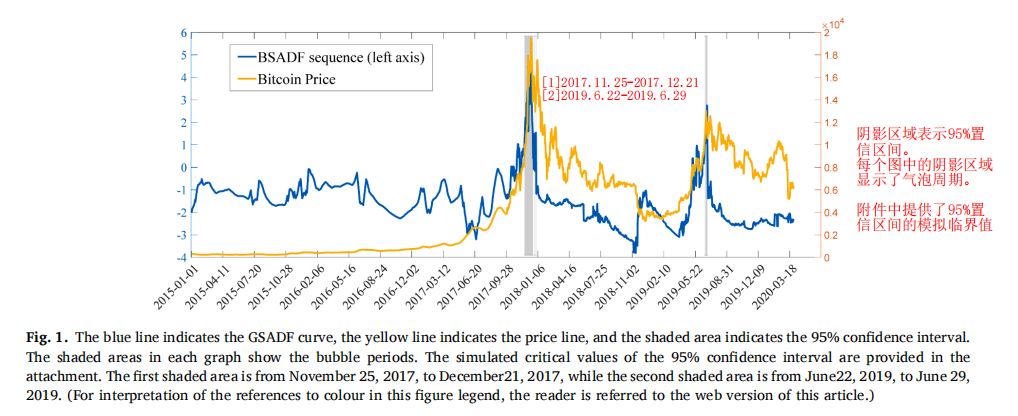

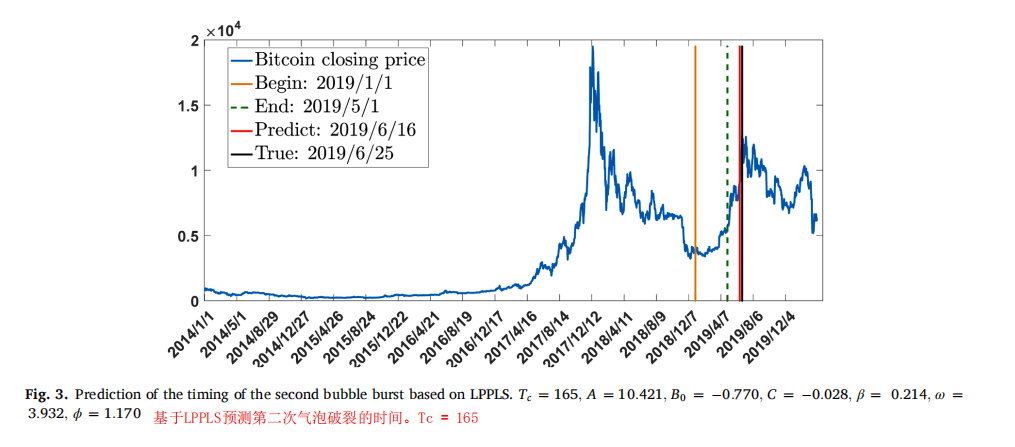

檢測的第一個泡沫破裂的真實時間是2017年12月15日,這與Xiong et al.(2020) 的結果一致。他們確定了2017年12月17日是比特幣泡沫破裂的時間。因此,如果該模型能夠準確地預測崩潰點,則有理由認為LPPLS對于預測比特幣泡沫是可靠的。預計第一個氣泡破裂的時間為2017年12月1日,這也與Geuderet al(2019) 的結果一致:2017年12月6日。

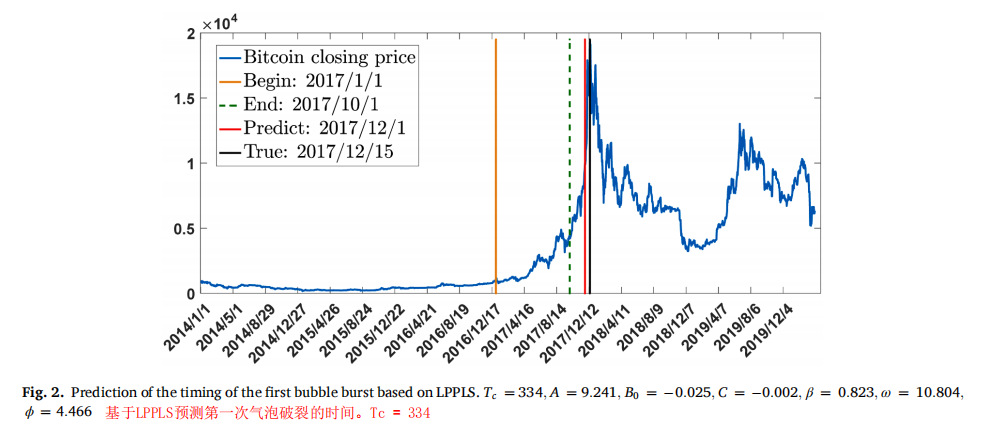

除了與以往相關研究的結果一致外,氣泡的擬合優度也顯示出了令人滿意的結果。如下圖所示,OLS回歸結果顯示,基于LPPLS模型的第一個泡沫的擬合價格解釋了收盤價總方差的94.92% (調整后的R2 = 0.9492),f-統計數據表明了良好的模型擬合(p?值< 0.01)。關于第二個氣泡的擬合優度,R2=0.8543 ,f-統計量顯著(p?值< 0.01)。

Geuder等(2019)分析了從2016年5月20日至2018年9月19日的時間段。他們認為,12月6日之后,沒有明顯證據表明泡沫出現。許多其他研究并沒有預測到2019年會出現泡沫。根據我們的分析,2019年6月出現了一個新的泡沫(圖3),其特征與2017年的泡沫有顯著不同。

LPPLS模型的構建涉及到在擬合過程中使用的窗口大小的選擇。

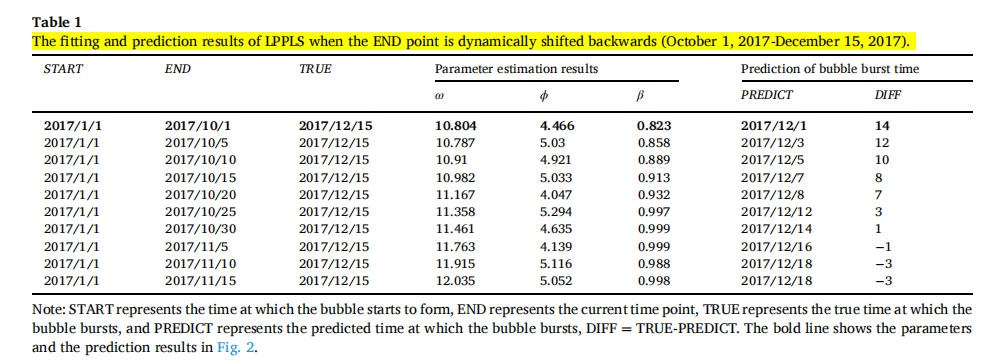

為了證明該模型的可靠性,我們移動了時間窗,即不斷移動END時間點來預測氣泡破裂的時間。

表1和表2是基于滑動窗口LPPLS模型的預測結果。DIFF值隨著時間點接近真實爆發時間而減小,說明對兩個氣泡的預測精度也在提高。 此外,根據冪律指數和對數周期頻率值,2017年氣泡的增長加速和振蕩頻率比2019年的氣泡更穩定、更高。因此,我們之前的分析結論適用于所考慮的時間段的變化。

發現2019年發生的泡沫與2017年發生的泡沫非常不同。

- 首先,2019年泡沫的冪律指數較低。2017年的氣泡指數為0.823,遠高于2019年觀察到的指數0.214。冪律指數反映了理性交易者與非理性交易者的比例。投資者的模仿和羊群效應將增加泡沫的產生,這種正反饋機制將加劇投資者共識預期的形成。從圖1中可以得出結論,2017年的泡沫持續了約26天,羊群效應在投資者中傳播的時間較長。然而,在2019年泡沫期間,由于歐美政府監管的加強和對沖資產的影響,泡沫持續時間縮短(1周),正反饋機制不如2017年泡沫強勁。

- 風險規避情緒支持了比特幣的價格。風險規避與預期有關。受經貿爭端升級、全球經濟增長預期下調等多種因素的影響,自2019年以來,全球資本市場的波動性有所增加。此外,美國和伊朗之間日益緊張的緊張關系、地緣政治風險不斷上升,以及美聯儲降息的可能性不斷增加,這些都繼續增加了市場上的風險厭惡情緒。隨著加密貨幣技術的逐漸成熟,并表現出對沖的特點,更多的資金流入加密貨幣市場。在許多加密貨幣中,比特幣的強勢地位使其成為投資的首選。加密貨幣在資本市場中并不一定是一種直接的對沖工具,但當市場面臨更大的不確定性時,可能會出現大量資金的涌入。

- 第二,對數周期頻率ω表現出不同的值。 交易員觀點的一致波動決定了ω值。對數周期頻率越高,交易員之間的分歧就越大,市場也就越混亂。圖中沖擊更頻繁,對比兩張擬合圖可知,2017年泡沫的振蕩頻率高于2019年,說明短期波動可以為投資者提供低買賣的潛力。然而,2019年該氣泡的振蕩頻率較低,且不穩定(表2)。對投資者來說,在這種情況下,長期持有人民幣匯率將更有利。

5結論

- 本文首先根據GSADF方法確定了比特幣中兩個重要泡沫發生的時間段。從2015年1月1日至2020年3月18日,有兩個顯著的泡沫周期。第一次泡沫從2017年11月25日到2017年12月21日持續了約26天,而第二次泡沫從6月22日至2019年6月29日持續了一周。我們進一步深入分析了造成這兩個泡沫的經濟機制。第一個氣泡的出現與2017年ico的大量擴張有關,而第二個氣泡的形成則受Libra發行的影響。

- 雖然GSADF方法可以有效地識別氣泡發生的時間段,但它不能用來準確地推斷氣泡爆發的時間。因此,我們使用LPPLS模型來推斷氣泡爆發的時間。我們驗證了LPPLS方法不僅可以識別突發的時間,而且還可以表現出穩定的結果;換句話說,當時間窗口移動時,結果不會改變。

- 最后,我們比較了這兩個氣泡。第一個泡沫的功率指數高于第二個泡沫,主要是因為第一個泡沫持續的時間更長,這使得羊群效應在投資者中傳播的時間更長。此外,2017年泡沫的振蕩頻率較高,表明短期波動可以為投資者提供低買高賣的潛力。然而,在2019年的泡沫期間,投資者長期持有人民幣將更有利。

)

)

)

討論、表刪除內存問題)