本文還有配套的精品資源,點擊獲取

簡介:安徽大學的概率論課程圍繞隨機現象的規律性,覆蓋了多個核心概念,如隨機事件的概率、條件概率、獨立事件、概率分布、期望值、方差、大數定律和中心極限定理。本資源包含期末試卷及答案,旨在測試學生對概率論的理解和應用能力,并通過答案解析提供學習反饋,幫助學生深化對這些概念的理解。學生通過實際問題的應用,可以更有效地掌握這些理論知識,為考試和實際應用做準備。

1. 概率論課程重點概念解析

概率論是研究隨機現象數量規律的數學分支,在數據分析、統計學和工程領域有著廣泛的應用。本章將對概率論中的關鍵概念進行梳理,以便更好地理解和運用其理論。

1.1 概率論的數學基礎

概率論的基礎是集合論和測度論,這些數學工具幫助我們定義了隨機事件及其概率。理解這些數學基礎有助于深入分析復雜系統的隨機性。

1.2 隨機變量與概率分布

隨機變量是概率論中的核心概念,它將樣本空間中的元素與實數對應起來。概率分布則描述了隨機變量取不同值的概率。熟悉各種分布類型是學習概率論的關鍵步驟。

1.3 數學期望與方差

數學期望和方差是評價隨機變量特征的兩個重要度量。期望值告訴我們隨機變量的“平均”行為,而方差衡量了其波動程度。這兩個概念在統計分析中具有重要作用。

在后續章節中,我們將逐一深入探討上述概念,揭示它們在概率論和實際問題解決中的內在聯系和應用。

2. 隨機事件及概率計算

2.1 隨機事件的基本概念

2.1.1 隨機試驗與樣本空間

在概率論中,隨機試驗是所有可能結果已知,但每一次試驗結果又不可預測的實驗。例如擲骰子,我們知道可能的結果有6種,但無法確定下一次擲出的是哪一個。隨機試驗是概率論中構造隨機事件的基礎。

樣本空間是隨機試驗所有可能結果的集合,通常用大寫字母 (S) 表示。對于擲骰子這個隨機試驗,其樣本空間 (S = {1, 2, 3, 4, 5, 6})。樣本空間中的每一個元素稱為一個基本事件。

2.1.2 基本事件與復合事件

基本事件是指樣本空間中不可再分的單一結果。在這個擲骰子的例子里,每一個點數,如“擲出4點”,都是一個基本事件。

復合事件是由基本事件按照一定規則組合而成的事件。復合事件可以是一系列基本事件的并集、交集或補集。例如,“擲出的點數是偶數”就是一個復合事件,因為它包含了“擲出2點”,“擲出4點”,和“擲出6點”這三個基本事件。

代碼塊示例與參數說明

由于隨機事件的討論不直接關聯到具體代碼實現,下面的代碼塊示例用以說明如何在Python中通過代碼模擬隨機試驗并生成樣本空間。

import itertools# 定義擲骰子的函數,返回一個1到6的隨機數

def roll_dice():return random.randint(1, 6)# 定義一個模擬擲骰子多次并返回結果列表的函數

def roll_dice_multiple_times(n):return [roll_dice() for _ in range(n)]# 模擬擲兩次骰子

sample_space = roll_dice_multiple_times(2)

print(sample_space) # 輸出可能是 [3, 5],表示擲出的點數

在這個代碼塊中,我們首先導入了 random 和 itertools 模塊,然后定義了模擬擲骰子的函數 roll_dice 。我們通過調用 random.randint 函數生成1到6之間的隨機整數,模擬單次擲骰子的結果。接著,我們定義了一個函數 roll_dice_multiple_times 來模擬擲骰子多次。這里我們模擬了擲兩次骰子,并將結果打印出來。結果的列表構成了一個復合事件的一個實例,即兩次擲骰子的所有可能結果集合。

邏輯分析

在上述Python代碼的執行過程中,我們創建了一個函數來模擬擲骰子的動作,每次調用這個函數都可能返回一個不同的結果,這就是隨機試驗的核心。通過函數的多次調用,我們可以模擬實際中擲骰子的隨機性,并構建出相關的樣本空間和事件。

2.2 概率的定義與性質

2.2.1 古典概率模型

在古典概率模型中,當一個隨機試驗的所有可能結果數目有限且等可能時,單個事件發生的概率定義為該事件發生的結果數除以所有可能結果的總數。這個定義非常適用于那些每個基本事件發生的可能性相同的隨機試驗。

例如,擲一枚公平的硬幣,結果有兩個——正面和反面。因此,得到正面的概率是1/2。古典概率模型是對等可能原理的一個應用。

2.2.2 幾何概率與條件概率

幾何概率是基于幾何圖形的長度、面積或體積來計算概率。例如,如果我們隨機從1到2之間選取一個數,選取到1.5的概率就是1/2,因為1.5位于區間[1,2]的中點,該區間長度為1。

條件概率是在某個條件下事件發生的概率,記作 (P(A|B)),表示事件A在事件B已經發生的條件下發生的概率。它滿足條件 (P(A \cap B) = P(A|B) \cdot P(B)),其中 (P(A \cap B)) 表示事件A和B同時發生的概率。

代碼塊示例與參數說明

對于幾何概率,我們可以用Python計算一個簡單幾何事件的概率,比如,隨機投點落在單位正方形內的點落在該正方形內接圓的概率。以下代碼塊演示了如何通過蒙特卡洛方法來估計這個概率。

import randomdef throw_points(n):inside_circle = 0for _ in range(n):x, y = random.random(), random.random() # 在[0,1]區間隨機生成點if x**2 + y**2 <= 1: # 判斷點是否落在單位圓內inside_circle += 1return inside_circle / n# 使用10000個點估計概率

pi_estimate = 4 * throw_points(10000)

print(pi_estimate)

此代碼模擬向單位正方形中隨機投擲點,并判斷該點是否落在內接圓內。由于圓的面積是正方形面積的1/4,根據面積比,我們可以通過落在圓內的點的比例來估計π的值。這個比例近似等于我們感興趣的幾何概率。

邏輯分析

代碼 throw_points(n) 函數通過模擬在單位正方形內隨機投點,計算了這些點中落在內接圓內的點的百分比,即概率的近似值。結果 pi_estimate 提供了一個根據幾何概率估計π的方法,這也展現了蒙特卡洛方法在概率計算中的應用。

2.3 概率計算方法

2.3.1 加法原理與乘法原理

加法原理用來計算兩個互斥事件中至少發生一個事件的概率。如果事件A和事件B互斥,即它們不能同時發生,則事件A或B發生的概率為 (P(A \cup B) = P(A) + P(B))。

乘法原理用來計算兩個事件同時發生的概率。如果事件A和事件B相互獨立,即一個事件的發生不影響另一個事件,則事件A和B同時發生的概率為 (P(A \cap B) = P(A) \cdot P(B))。

2.3.2 全概率公式與逆事件概率

全概率公式是當事件A可以被劃分為幾個互斥的事件 (B_1, B_2, …, B_n) 時,事件A發生的總概率等于這些互斥事件發生的概率之和:[ P(A) = P(A \cap B_1) + P(A \cap B_2) + … + P(A \cap B_n) ]

逆事件概率涉及到計算在某事件未發生的條件下,其他事件發生的概率。逆事件B|~A即為事件B在事件A未發生的條件下發生的概率,可以表示為:[ P(B|~A) = \frac{P(B \cap ~A)}{P(~A)} ]

表格和邏輯分析

| 概率類型 | 符號表示 | 計算公式 | 條件 | 適用場景 |

|---|---|---|---|---|

| 加法原理 | P(A ∪ B) | P(A) + P(B) | A和B互斥 | A和B無法同時發生 |

| 乘法原理 | P(A ∩ B) | P(A) * P(B) | A和B獨立 | A和B可同時發生且相互不影響 |

| 全概率公式 | P(A) | ΣP(A ∩ Bi) | Bi為互斥且完備的事件序列 | A可被多個互斥事件分解 |

| 逆事件概率 | P(B | ~A) | P(B ∩ ~A) / P(~A) | 求B在A未發生的情況下發生的概率 |

通過上表的總結,我們可以看到不同概率計算方法的特點和適用場景。在實際問題中,需要根據具體的事件關系來選擇合適的概率計算公式。

mermaid流程圖展示

以下是一個mermaid流程圖,用來描述全概率公式的應用流程。

graph TD;A[開始] --> B{事件A是否能被劃分為互斥事件B1,B2,...,Bn};B -- 是 --> C[計算P(A ∩ Bi) for i = 1 to n];B -- 否 --> D[不可使用全概率公式];C --> E[求和ΣP(A ∩ Bi)];E --> F[計算得到P(A)];F --> G[結束];

在這個流程圖中,我們首先判斷事件A是否可以被分解為互斥的事件序列。如果是,我們對每一個事件Bi計算 (P(A \cap Bi)),然后將所有的概率加和得到 (P(A))。如果事件A不能被分解為互斥事件序列,那么我們無法使用全概率公式。

在概率計算中,選擇合適的計算方法是關鍵。上述介紹的方法為分析和解決概率問題提供了基礎工具,為深入的概率分析奠定了基礎。

3. 條件概率和Bayes定理應用

3.1 條件概率的基本理論

3.1.1 條件概率的定義和性質

在處理不確定性問題時,條件概率是一個核心概念,它描述了在已知某些條件下事件發生的可能性。直觀上,條件概率可以被理解為對事件發生的先驗知識的利用,使得我們能夠更精確地估計事件發生的概率。

條件概率的數學定義是,在事件A發生的條件下,事件B發生的概率,記為P(B|A)。其計算公式為:

[ P(B|A) = \frac{P(A \cap B)}{P(A)} ]

其中,(P(A \cap B))表示事件A和事件B同時發生的概率,而(P(A))是事件A發生的概率。在分母不為零的情況下,我們可以使用上述公式計算條件概率。

重要的是要理解條件概率的性質,例如:

- 當A和B是不相交事件時,(P(B|A) = 0)。

- 如果A是必然事件,那么(P(B|A) = P(B))。

3.1.2 獨立事件的概率推導

條件概率的特殊情況是獨立事件。當兩個事件的概率不受對方發生的條件影響時,它們被稱為獨立事件。這意味著一個事件的發生不會影響另一個事件的概率。

對于任意兩個獨立事件A和B,條件概率(P(B|A))等于(P(B)),反之亦然。用公式表示為:

[ P(A \cap B) = P(A)P(B) ]

獨立事件的概念在設計復雜系統和分析多階段過程時非常有用,因為如果事件是獨立的,那么它們同時發生的概率是它們各自發生概率的乘積。

3.2 Bayes定理的深入分析

3.2.1 Bayes定理的數學表達和意義

Bayes定理是概率論中的一項重要定理,它提供了一種計算逆條件概率的方法。在許多實際問題中,我們可能需要在已知結果的情況下,推斷導致該結果的可能原因的概率。

Bayes定理的數學形式是:

[ P(A|B) = \frac{P(B|A)P(A)}{P(B)} ]

其中,(P(A|B))是在事件B已經發生的條件下,事件A發生的概率。Bayes定理表達了先驗概率(P(A))和似然函數(P(B|A))的關系。

Bayes定理在統計學中尤其重要,它允許我們在已觀察到數據的情況下更新對一個假設的概率估計。

3.2.2 Bayes定理在決策中的應用實例

Bayes定理在決策理論中的應用非常廣泛,比如在醫療診斷、機器學習、風險管理等領域。一個經典的例子是疾病檢測。

假設一個疾病在人群中發生的先驗概率為(P(D)),而檢測該疾病的測試準確率為(P(+)|D))。如果測試結果呈陽性,即事件“測試呈陽性”為(P(+)’),Bayes定理可以用來計算被測試者真正患有該疾病的概率(P(D|+)):

[ P(D|+) = \frac{P(+|D)P(D)}{P(+)} ]

其中,(P(+) = P(+|D)P(D) + P(+|\neg D)P(\neg D)),是測試結果呈陽性的總概率,包含患病和未患病兩種情況下測試呈陽性的概率。

這一計算方法對于理解測試結果的真正含義至關重要,因為即使測試準確率非常高,如果疾病在人群中的先驗概率很低,那么即使測試呈陽性,患者真正患病的概率可能并不高。

3.3 概率模型的構建與分析

3.3.1 常見概率模型的構建技巧

構建概率模型通常包括幾個步驟:定義事件空間,確定概率分布,以及建立隨機變量之間的關系。常見的概率模型構建技巧包括:

- 確定模型的用途和目標,這決定了模型的復雜度和細節程度。

- 明確事件空間,包括基本事件和可能的復合事件。

- 根據已有的數據和理論確定概率分布(例如二項分布、正態分布等)。

- 通過參數估計或假設檢驗來獲得分布的具體參數。

3.3.2 實際問題中的概率模型分析

在實際問題中,構建概率模型需要綜合考慮多個因素。例如,在預測市場動態時,可能需要建立一個包含多個隨機變量的模型,這些變量可能代表不同的市場指標、經濟因素等。

在進行概率模型分析時,我們通常會使用以下步驟:

- 數據收集 :搜集與問題相關的數據,作為模型建立的基礎。

- 模型假設 :根據收集的數據和領域知識提出合理的假設。

- 模型參數估計 :使用統計方法,如最大似然估計或貝葉斯方法,來估計模型參數。

- 模型驗證 :使用新的數據集來測試模型的有效性,包括檢驗其預測準確性。

- 結果解釋和應用 :將模型的結果解釋為實際可操作的決策或進一步的分析。

在構建和分析概率模型時,我們可能會遇到多種挑戰,包括選擇合適的分布、處理缺失數據、以及驗證模型的有效性等。

在下一節中,我們將深入探討獨立事件的識別和計算,以及它們在復雜情境中的應用。

4. 獨立事件的識別和計算

4.1 獨立事件的判定方法

獨立事件的定義與性質

獨立事件在概率論中是指兩個事件發生的結果互不影響。具體地,如果事件A的發生不會改變事件B發生的概率,反之亦然,那么我們稱事件A和事件B是獨立的。在數學表達上,事件A和事件B獨立的定義可以表示為:

[ P(A \cap B) = P(A) \cdot P(B) ]

這里 ( P(A \cap B) ) 表示事件A和事件B同時發生的概率,( P(A) ) 和 ( P(B) ) 分別表示事件A和事件B發生的概率。從這個定義出發,我們可以看出獨立事件之間的概率乘積關系是識別它們的關鍵。

多事件獨立性的判斷技巧

當我們需要判斷多個事件的獨立性時,問題會變得更加復雜。對于多個事件 ( A_1, A_2, …, A_n ) 來說,所有這些事件相互獨立意味著任意兩個事件以及任意多個事件組合的結果都不會互相影響其發生的概率。理論上,我們需要驗證以下關系:

[ P(A_1 \cap A_2 \cap … \cap A_n) = P(A_1) \cdot P(A_2) \cdot … \cdot P(A_n) ]

對于三個以上的事件,我們可以通過兩兩配對驗證它們是否滿足獨立性的定義來簡化問題。例如,如果我們已經知道事件A和B獨立,事件B和C獨立,那么為了證明A、B、C三者獨立,我們還需要驗證:

[ P(A \cap C) = P(A) \cdot P(C) ]

在某些特殊情況下,比如事件是獨立重復試驗的結果,我們可以簡單地通過事件發生的概率是否相乘來判斷它們是否獨立。

4.2 獨立事件的概率計算

獨立重復試驗的概率計算

獨立重復試驗是指一系列的試驗,每次試驗的結果都不會影響到其他試驗,且每次試驗都有相同的結果發生的概率。例如,拋硬幣的試驗,每次拋出正面的概率都是 ( \frac{1}{2} ),且與前一次試驗的結果無關。在獨立重復試驗中,計算特定結果發生的概率可以通過以下公式:

[ P(A) = 1 - (1 - p)^n ]

這里 ( p ) 是單次試驗中事件A發生的概率,( n ) 是重復試驗的次數。例如,連續拋一枚公正的硬幣三次都出現正面的概率計算如下:

假設單次拋硬幣出現正面的概率為 p = 0.5,要計算連續三次都出現正面的概率:

\[ P(三次都正面) = 1 - (1 - 0.5)^3 = 1 - (0.5)^3 = 1 - 0.125 = 0.875 \]

獨立事件序列的概率分析

當處理多個獨立事件的序列時,計算整個序列發生的所有可能結果的概率可以使用乘法原理。例如,若事件A和事件B是獨立的,計算它們同時發生的概率就是將兩者發生的概率相乘。假設事件A的概率為0.6,事件B的概率為0.4,那么它們同時發生的概率為:

\[ P(A \cap B) = P(A) \cdot P(B) = 0.6 \cdot 0.4 = 0.24 \]

對于多個獨立事件的序列,我們可以用類似的方法計算它們所有可能組合的概率。但要注意的是,當事件數量增多時,需要考慮所有可能的組合,計算會變得復雜。

4.3 獨立事件在復雜情境中的應用

組合事件的概率分析

在現實生活中,我們經常會遇到由多個獨立事件組成的組合事件。例如,在制造過程中,一個部件損壞的概率是p,我們需要n個這樣的部件,每個部件都是獨立損壞的。那么,所有部件都正常工作的概率為:

[ P(所有部件正常) = (1-p)^n ]

這個概率可以幫助我們評估生產過程中部件損壞對整體生產的影響。

實際問題中獨立事件的計算案例

假設一個網絡服務有三個獨立的子系統A、B和C,子系統A的穩定運行概率是90%,即 ( P(A) = 0.9 ),同理,B和C的概率分別是 ( P(B) = 0.85 ) 和 ( P(C) = 0.8 )。為了保證整個網絡服務的穩定運行,我們需要所有三個子系統都穩定運行。那么整個服務的穩定概率可以通過乘法原理計算:

\[ P(服務穩定) = P(A \cap B \cap C) = P(A) \cdot P(B) \cdot P(C) = 0.9 \cdot 0.85 \cdot 0.8 = 0.612 \]

因此,服務的穩定概率是61.2%。這個結果對于系統設計者來說非常重要,因為如果穩定概率不滿足需求,就需要考慮增加冗余部件、優化設計或者升級子系統以提高整體的服務穩定性。

在實際問題中,獨立事件的概率計算和分析能幫助我們更好地理解復雜系統的行為,并作出合理的決策。通過對概率模型的構建和分析,可以預見和緩解潛在的問題,從而提高系統的可靠性和效率。

5. 離散型和連續型概率分布特征

5.1 離散型概率分布的典型模型

在概率論和統計學中,離散型概率分布描述了離散隨機變量取各個不同值的概率。理解這些分布對于進行預測和分析是至關重要的。我們將重點介紹兩種典型的離散型分布:二項分布和多項分布,以及泊松分布。

5.1.1 二項分布與多項分布

二項分布

二項分布是一種最基礎且廣泛使用的離散概率分布,它的應用范圍涵蓋了很多領域,比如質量控制、商業決策等。假設一個隨機事件(如投硬幣)只有兩種可能結果(正面或反面),那么在固定次數(n次)的獨立重復試驗中,成功次數的分布就是二項分布。

- 數學表達式 :

二項分布的概率質量函數(probability mass function, PMF)為:

P(X = k) = C(n, k) * p^k * (1 - p)^(n - k)

其中X是成功次數的隨機變量,k是具體的成功次數,p是每次試驗成功的概率,C(n, k)表示組合數,即從 n 次試驗中選取 k 次成功的組合數。 - 示例代碼 :

```python

import math

# 計算二項分布概率質量函數

def binomial_pmf(k, n, p):

return math.comb(n, k) * (p ** k) * ((1 - p) ** (n - k))

# 計算當 n=5, p=0.5, k=3 時的概率

probability = binomial_pmf(3, 5, 0.5)

print(f”The probability of getting exactly 3 successes is: {probability}”)

```

多項分布

多項分布是二項分布的推廣,它適用于多個結果(多于兩個)的獨立重復試驗。比如說,在投擲一個六面骰子5次的情況下,我們可能對得到特定面次數的分布感興趣。

- 數學表達式 :

多項分布的概率質量函數為:

P(X_1 = k_1, ..., X_r = k_r) = (n! / (k_1! * ... * k_r!)) * p_1^k_1 * ... * p_r^k_r

其中X_i是第 i 個結果的成功次數,k_i是具體的成功次數,p_i是第 i 個結果的概率,n 是試驗次數,r 是結果種類數。 - 示例代碼 :

```python

from math import comb

# 計算多項分布概率質量函數

def multinomial_pmf(k_list, n, p_list):

pmf_value = comb(n, k_list)

for p, k in zip(p_list, k_list):

pmf_value = (p ** k)

return pmf_value

# 計算當 n=5, p=[0.2, 0.5, 0.3], k=[1, 3, 1] 時的概率

probability = multinomial_pmf([1, 3, 1], 5, [0.2, 0.5, 0.3])

print(f”The probability of getting 1, 3, 1 outcomes for each of the three categories is: {probability}”)

```

5.1.2 泊松分布的特點和應用

泊松分布是一種描述在固定時間或空間內發生某個事件次數的概率分布。

- 數學表達式 :

泊松分布的概率質量函數為:

P(X = k) = (λ^k * e^-λ) / k!

其中X是事件發生次數的隨機變量,k是特定次數,λ是單位時間(或單位面積)內事件的平均發生次數,e是自然對數的底數。 - 示例代碼 :

```python

import math

# 計算泊松分布概率質量函數

def poisson_pmf(k, lam):

return (lam ** k * math.exp(-lam)) / math.factorial(k)

# 計算當 λ=3, k=5 時的概率

probability = poisson_pmf(5, 3)

print(f”The probability of having 5 events in a unit where the average number of events is 3 is: {probability}”)

```

以上是離散型概率分布中一些非常重要的模型。理解這些分布有助于處理現實世界中的各種統計問題。

6. 期望值和方差的計算與分析

6.1 期望值的定義及性質

6.1.1 離散型隨機變量的期望值

期望值是衡量隨機變量平均取值的一個度量,對于離散型隨機變量,它是各個可能取值的加權平均數,權重為各值出現的概率。

計算公式:

對于離散型隨機變量 (X),若其概率質量函數為 (P(X = x_i) = p_i),則期望值 (E(X)) 定義為:

[E(X) = \sum_{i=1}^{n} x_i p_i]

其中,(x_i) 表示隨機變量 (X) 可以取到的第 (i) 個值。

實例:

假設有一個公平的六面骰子,隨機變量 (X) 表示擲骰子的結果。(X) 取值為 1 到 6,每個值出現的概率是 (1/6)。那么 (E(X)) 的計算如下:

E(X) = 1*(1/6) + 2*(1/6) + 3*(1/6) + 4*(1/6) + 5*(1/6) + 6*(1/6) = 3.5

6.1.2 連續型隨機變量的期望值

對于連續型隨機變量,期望值的計算涉及積分運算。若隨機變量 (X) 的概率密度函數為 (f(x)),則期望值 (E(X)) 的定義為:

[E(X) = \int_{-\infty}^{\infty} x f(x) dx]

實例:

考慮一個隨機變量 (Y),它服從區間 ([0,1]) 上的均勻分布,那么 (Y) 的概率密度函數為 (f(y) = 1)。(Y) 的期望值計算如下:

E(Y) = \int_{0}^{1} y \cdot 1 dy = [y^2/2] from 0 to 1 = 0.5

6.2 方差與標準差的計算方法

6.2.1 方差的概念及其計算公式

方差是衡量隨機變量取值分散程度的一個度量,它是隨機變量與其期望值差的平方的期望值。

對于離散型隨機變量 (X),方差 (\sigma^2) 的計算公式為:

[\sigma^2 = E[(X - E(X))^2] = \sum_{i=1}^{n} (x_i - E(X))^2 p_i]

對于連續型隨機變量 (Y),方差的計算公式為:

[\sigma^2 = E[(Y - E(Y))^2] = \int_{-\infty}^{\infty} (y - E(Y))^2 f(y) dy]

6.2.2 標準差的意義與應用

標準差是方差的平方根,它和原變量有相同的單位,因此在比較數據的離散程度時更加直觀。

計算公式為:

[\sigma = \sqrt{\sigma^2}]

實例:

對于前面提到的均勻分布的隨機變量 (Y),其方差和標準差計算如下:

Variance: σ^2 = E[(Y - 0.5)^2] = \int_{0}^{1} (y - 0.5)^2 \cdot 1 dy = [1/12]

Standard Deviation: σ = √[1/12] ≈ 0.2887

6.3 期望值和方差在數據分析中的應用

6.3.1 描述性統計分析中的應用

在描述性統計分析中,期望值和方差被用來刻畫數據集的中心趨勢和離散程度。期望值表示數據的平均值,而方差和標準差幫助我們理解數據是如何圍繞平均值分布的。

6.3.2 概率模型優化中的作用

在優化概率模型時,期望值可以用來評估不同決策方案的平均效果,而方差幫助我們識別哪些方案在不同情況下表現更加穩定。

實例:

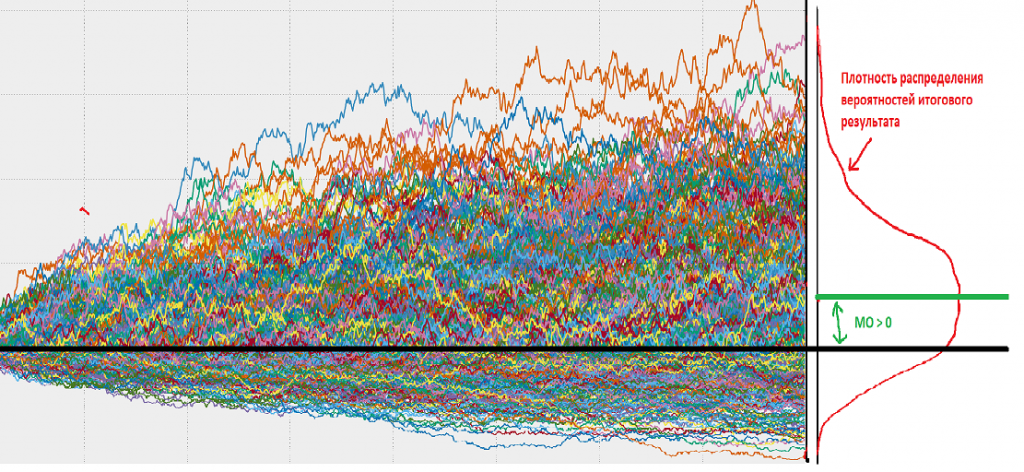

在股票投資中,投資者會計算不同投資組合的預期收益(期望值),并評估這些組合收益的波動性(方差),以決定風險和收益的平衡點。

通過上述的分析和實例,期望值和方差不僅在理論研究中占有重要地位,它們在實際的數據分析和決策過程中也發揮著重要作用。在下一章節,我們將深入探討離散型和連續型概率分布的特征及其在實際應用中的分析。

本文還有配套的精品資源,點擊獲取

簡介:安徽大學的概率論課程圍繞隨機現象的規律性,覆蓋了多個核心概念,如隨機事件的概率、條件概率、獨立事件、概率分布、期望值、方差、大數定律和中心極限定理。本資源包含期末試卷及答案,旨在測試學生對概率論的理解和應用能力,并通過答案解析提供學習反饋,幫助學生深化對這些概念的理解。學生通過實際問題的應用,可以更有效地掌握這些理論知識,為考試和實際應用做準備。

本文還有配套的精品資源,點擊獲取

)