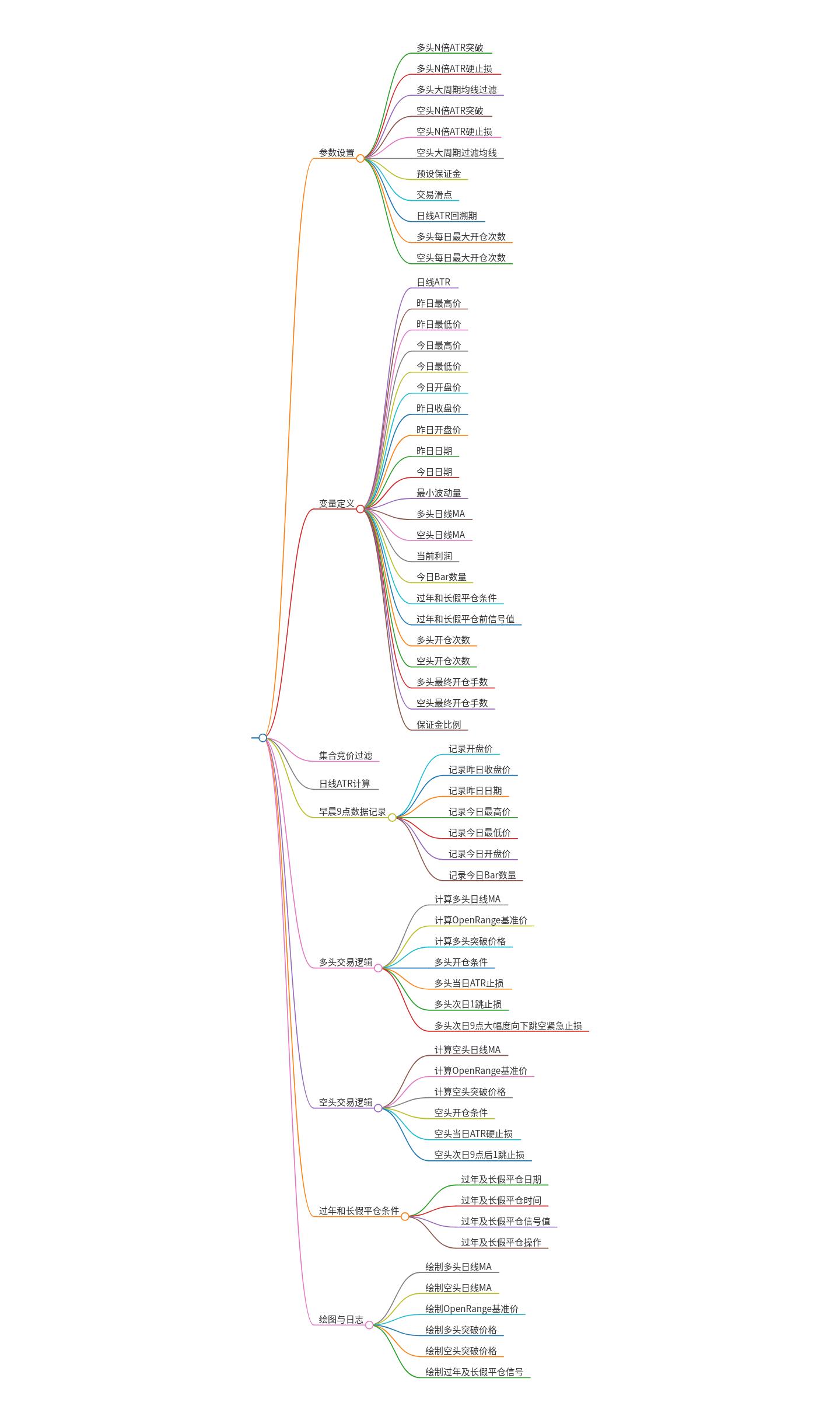

該策略是一種基于ATR(Average True Range)指標的交易策略,主要用于期貨市場中的日內交易。策略的核心思想是利用ATR指標來識別市場的波動范圍,并結合均線過濾來確定買入和賣出的時機。

?

交易邏輯思維

1. 數據準備與初始化

- 集合競價過濾:在每個交易日開始時,首先進行集合競價過濾,確保數據的準確性。

- 計算日線ATR:通過計算過去一段時間內的真實波幅(TR)的平均值,得到日線ATR。

?

2. 早晨9點的處理

- 記錄重要數據:在早晨9點,記錄前一日的收盤價、最高價、最低價等關鍵數據,并初始化當日的開盤價、最高價、最低價等。

- 重置計數器:重置當日的開倉次數計數器。

?

3. 多頭交易邏輯

- 計算多頭日線MA:計算多頭的中周期移動平均線(MA),用于后續的過濾。

- 確定買入區間:設定買入區間為“基準價(9點開盤價)+ N倍本周期ATR”。

- 開倉條件:在限制時間范圍內(9點到15點),如果當前價格高于買入區間且滿足均線過濾條件,則進行多頭開倉。

- 當日ATR止損:如果在開倉后,價格跌破“基準價 - N倍ATR”,則進行止損。

- 次日1跳止損:在次日9點后,如果價格低于“基準價 - 最小波動量”,則進行止損。

- 次日9點大幅度向下跳空緊急止損:在次日9點,如果開盤價較前一日的收盤價下跌超過1倍ATR,則進行緊急止損。

?

4. 空頭交易邏輯

- 計算空頭日線MA:計算空頭的中周期移動平均線(MA),用于后續的過濾。

- 確定賣出區間:設定賣出區間為“基準價(9點開盤價)- N倍本周期ATR”。

- 開倉條件:在限制時間范圍內(9點到12點),如果當前價格低于賣出區間且滿足均線過濾條件,則進行空頭開倉。

- 當日ATR止損:如果在開倉后,價格高于“基準價 + N倍ATR”,則進行止損。

- 次日1跳止損:在次日9點后,如果價格高于“基準價 + 最小波動量”,則進行止損。

?

5. 過年和長假平倉

- 特殊日期處理:在特定的節假日或長假前后,設定特殊的平倉條件,以避免因市場休市帶來的風險。

- 平倉操作:在這些特殊日期的前后,根據當前持倉情況進行平倉操作。

?

特點分析

1. 基于ATR的波動性分析

- 動態止損:利用ATR指標來動態調整止損位,能夠更好地適應市場的波動。

- 突破機制:通過N倍ATR的突破機制來確定買入和賣出的時機,具有較強的市場適應性。

?

2. 時間窗口限制

- 交易時間限制:多頭和空頭的開倉時間分別限制在9點到15點和9點到12點之間,避免了非交易時間的不確定性和風險。

- 次日止損:在次日9點后設置1跳止損,進一步控制了隔夜風險。

?

3. 均線過濾

- 中周期均線過濾:通過計算中周期的移動平均線,對買賣信號進行過濾,減少了虛假信號的影響。

?

4. 特殊日期處理

- 節假日平倉:在特定的節假日或長假前后,設定特殊的平倉條件,避免因市場休市帶來的風險。

?

該策略通過結合ATR指標和均線過濾,提供了一種較為穩健的日內交易方法。其核心在于利用ATR指標來動態調整止損位,并通過時間窗口和均線過濾來減少虛假信號的影響。

此外,策略還考慮了節假日和長假期間的市場風險,通過設定特殊的平倉條件來保護資金安全。總體而言,該策略適用于波動較大的市場環境,能夠在一定程度上提高交易的穩定性和收益。

?策略思維導圖

)

:數字人技術全景透視(2025演進版))