Trading Volatility – What Are My Options?

在本文中,我們將介紹一些如何交易資產波動性(而非資產價格)的示例。為了幫助理解,我們將使用 Deribit 上提供的幾種不同產品,包括但不限于期權。我們將盡可能消除對標的價格方向的風險敞口,同時保留對價格變動幅度和頻率(波動性)的風險敞口。

?期權合約的價格受標的資產波動性的顯著影響,更具體地說,受市場對波動性的預期影響。這對想要投機波動性的交易者來說非常有用。

一、跨式期權(多頭和空頭)

大多數期權交易都會對波動性采取某種立場,即使這不是交易的主要關注點,但讓我們首先了解一下常用于專門押注波動性的結構,即跨式期權。

多頭跨式期權是指以相同的執行價格和到期日購買看漲期權和看跌期權。執行價格通常會接近開倉時的當前標的價格。如果只是持有至到期日而不做進一步調整,當標的價格遠離執行價格時,多頭跨式期權就會獲利。價格波動越大,多頭跨式期權獲利越多。如果價格接近執行價格,多頭跨式期權當然會虧損。

即使不了解期權或隱含波動率背后的數學或理論,也可以直觀地理解此頭寸是波動率多頭。當標的價格沒有太大波動時,就會虧損,而當標的價格波動很大時,就會獲利。

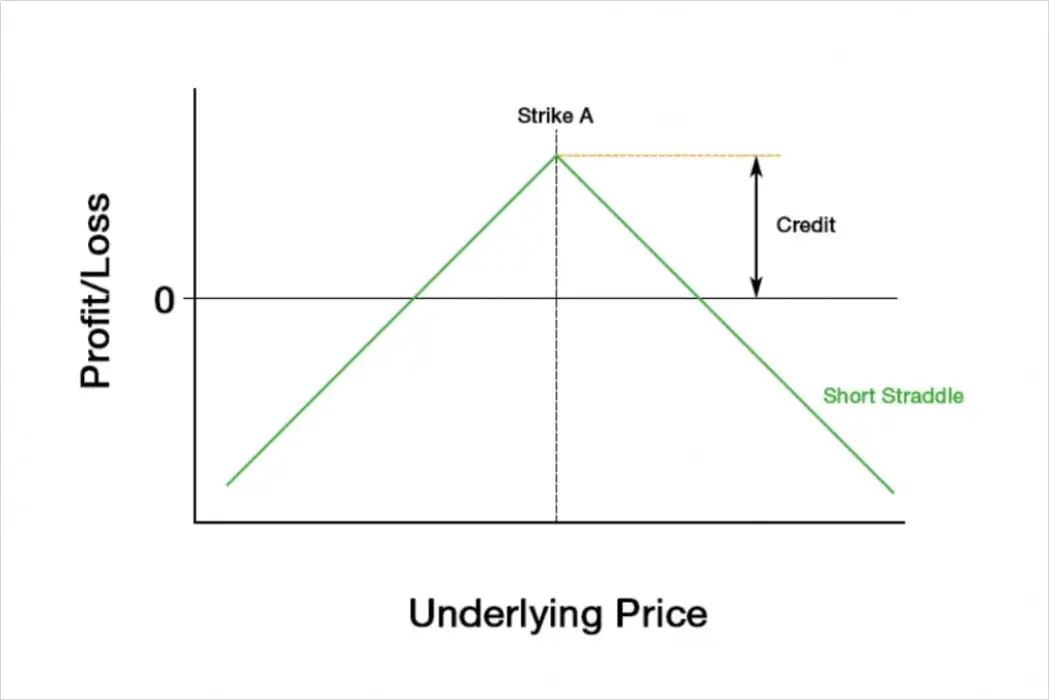

相反,若要做空波動率,可以采取相反的頭寸。賣出具有相同執行價格的看漲期權和看跌期權,就形成空頭跨式期權,與多頭跨式期權完全相反。

持有至到期時,如果標的價格接近執行價格,賣出跨式期權可獲利。

如果標的價格遠離執行價格,則會出現虧損。

回到多頭跨式期權,如果價格在任一方向上大幅波動,它都可以獲利,并且至少最初它對價格方向是中性的(Delta 中性)。但是,它需要價格遠離執行價才能獲利。看漲期權和看跌期權都要購買,通常是平值期權,因此購買此頭寸的成本通常很高。隨著標的價格遠離執行價,多頭跨式期權將開始失去其 Delta 中性,成為越來越有方向性的頭寸,不再主要押注波動性。我們可以通過 Delta 對沖來解決這個問題,我們將在后面介紹。

賣出跨式期權可以預先收取大量權利金,但只有當價格恰好達到執行價時,這些權利金才能全部稱為利潤。標的價格離執行價越遠,跨式期權持有者需要支付的費用就越多,而且這個金額沒有上限。賣出跨式期權也可以進行 delta 對沖,我們將在后面介紹。

二、寬跨式期權(多頭和空頭)

寬跨式期權與跨式期權類似,但寬跨式期權涉及將看跌期權和看漲期權的執行價格移出價外。一些交易者可能對跨式期權的風險/回報狀況感到滿意,但正如剛才提到的,跨式期權交易的雙方可能更喜歡寬跨式期權是有原因的。

?

從多頭寬跨式期權的角度來看,他們不必為自己的頭寸支付那么多權利金。但是代價是盈利需要的價格變動也更大了。

從賣出寬跨式期權的角度來看,他們需要更大的標的價格波動范圍,仍能獲利。但是,他們的最大利潤會少得多。

跨式期權和寬跨式期權都提供了一種簡單的方法來接觸標的資產的波動性,既可以通過標的價格變動,也可以通過隱含波動率(期權價格)。如果隱含波動率上升,則意味著期權價格上升。這對多頭跨式期權和寬跨式期權有利,而對空頭跨式期權和寬跨式期權不利。相反,如果隱含波動率下降,則意味著期權價格下降,這對空頭有利,對多頭不利。

三、動態 Delta 對沖

正如我們已經提到的,盡管跨式期權和寬跨式期權在最初輸入時通常都會大致具有 delta 中性,但隨著標的價格朝一個方向移動,它們將失去 delta 中性。

例如,如果我們做多一個跨式期權,其中包括一個 delta 為 0.5 的看漲期權和一個 delta 為 -0.5 的看跌期權,那么如果我們將我們的 delta 加在一起,我們的總 delta 就是 0。完美,我們做多波動性,對價格方向沒有偏好。

然而,現在假設標的價格迅速上漲幾個百分點。這對我們的頭寸有利,但我們的看漲期權現在是價內期權,而看跌期權現在是價外期權,因此我們期權的 delta 值可能已經變為看漲期權的 0.6 和看跌期權的 -0.4。現在我們的總 delta 值為 0.2,因此,除了仍然是波動性多頭之外,我們還在做多標的價格。如果標的價格隨后迅速下跌幾個百分點,完全回溯之前的走勢,我們可能又回到了起點。在這種情況下,波動性一直不錯,但我們所謂的波動性多頭頭寸并沒有從中受益,因為我們只是讓 delta 值繼續運行。

為了解決這個問題,并幫助我們的頭寸從波動中獲益,即使價格隨后回到執行價格,我們可以在交易開放時對沖我們的 delta。為此,我們只需使用期貨頭寸來“抵消”期權頭寸的 delta。

在我們的示例中,當我們首次進入多頭跨式組合時,我們的總 delta 為 0,因此我們無需執行任何操作。當價格首次上漲時,我們的總 delta 變為 0.2。要使總 delta 回到 0,我們應該出售期貨,使期貨頭寸的 delta 為 -0.2。

此時我們將得到:

-

與我們的跨式期權相比,Delta 為 0.2

-

與我們的期貨空頭相比,Delta 為 -0.2

當標的價格回落至執行價格時,我們的期權的 delta 將回到看漲期權的 0.5 和看跌期權的 -0.5。

然后我們將得到:

-

與我們的跨式期權相比,Delta 為 0

-

與我們的期貨空頭相比,Delta 為 -0.2

這使得 delta 為 -0.2。為了將其恢復為零,我們回購了期貨頭寸,在這種情況下將其完全平倉。

當然,我們的期權價值與我們沒有進行任何 delta 對沖時完全相同,但現在我們從做空期貨中獲利。請記住,標的價格上漲,我們賣出了一些期貨。標的價格隨后下跌,因此我們以低于賣出價的價格買回了期貨。從期貨 delta 對沖中獲得的利潤確保了即使標的價格最終回到了我們的跨式期權的執行價格,我們仍然可以從我們看到的標的價格波動中獲得一些利潤。

這個簡化但略顯冗長的例子說明了如果交易者愿意更加積極并對沖他們的 delta,他們可以大幅降低其期權頭寸的價格方向風險,使其成為主要對波動性本身的押注。

不過,Delta 對沖并不總是會帶來更有利可圖的結果。在我們的例子中,標的價格回到了執行價格,這對我們的多頭跨式期權來說是最糟糕的情況,因此對沖帶來的任何利潤當然都會看起來更可觀。但是,如果價格在一個方向上強勁波動,而沒有大幅回調,那么未對沖的多頭跨式期權頭寸將更有利可圖。當然,沒有辦法提前知道這種情況會發生,因此由交易者決定他們想要接觸什么。如果純粹想要的是波動性風險,那么他們將需要動態地對沖他們的期權。

四、對沖工具及DVOL 期貨

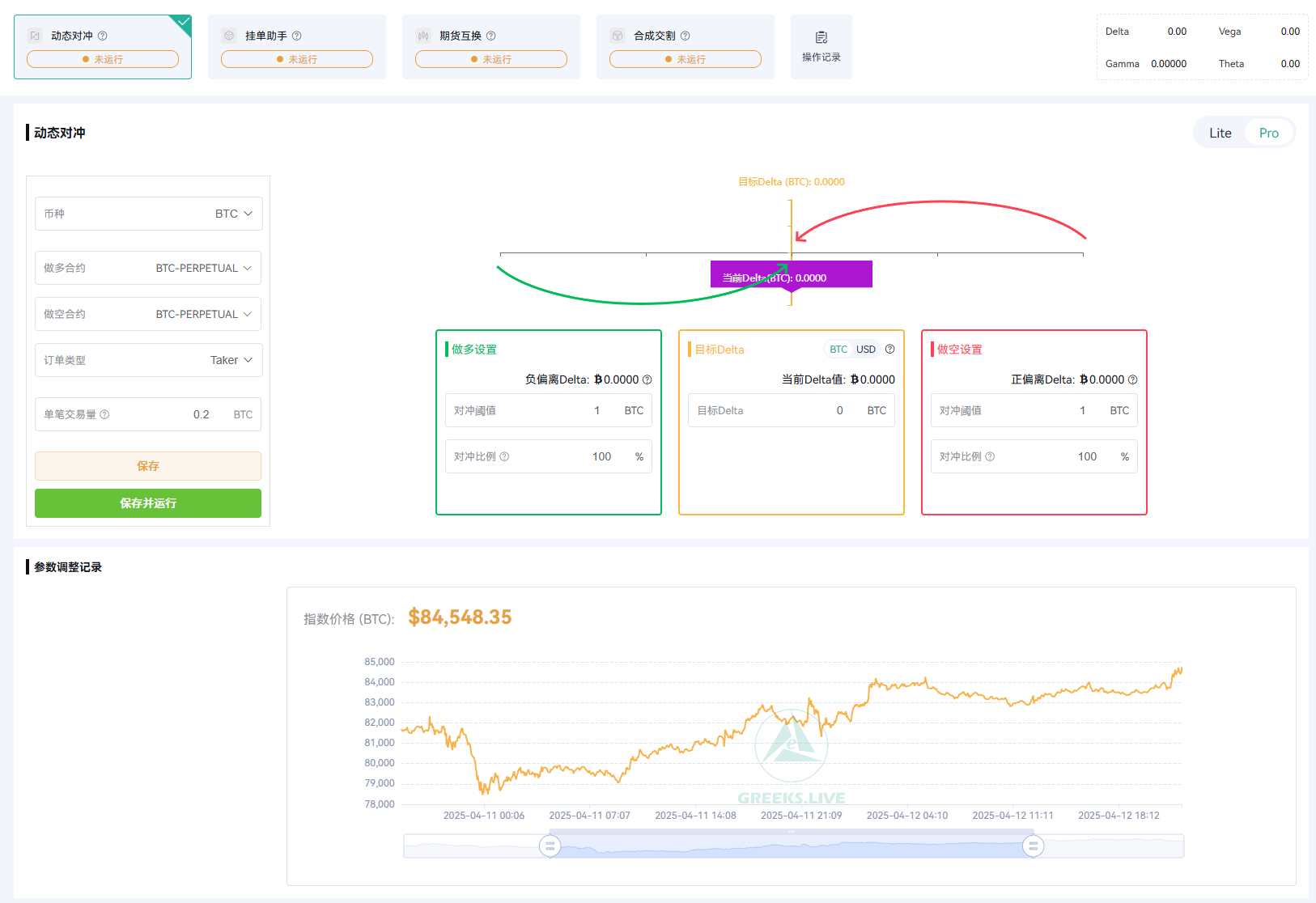

到目前為止,我們可以使用期權以及期權與期貨相結合來對沖我們的 delta。Greeks.live期權高階工具中提供了專業的動態對沖工具,可直接使用。DDH工具使用教程:DDH 動態對沖工具

Deribit 上也有一種產品,可以讓我們交易波動率指數(DVOL,即 Deribit 波動率指數)的期貨合約。

五、策略實踐

希望對波動性進行投機的交易者可以利用期權來實現這一目的。看跌期權或看漲期權的買方是做多波動性,而看跌期權或看漲期權的賣方是做空波動性。押注波動性的一些最常見的期權結構是跨式期權和勒式(寬跨式)期權,因為至少在最初,它們的 delta 大致是中性的。

在上文中,我們探討了通過跨式期權、寬跨式期權和DVOL期貨交易波動率的核心邏輯,以及動態Delta對沖對風險敞口管理的關鍵作用。這些策略為主動型交易者提供了靈活的工具,但對普通投資者而言,高頻調倉和復雜風險控制可能面臨技術門檻。

??對于希望系統化參與波動率套利的投資者??,由Greeks.live團隊運作的銀蕨波動率優勢策略提供了一種經過驗證的解決方案:

專注方差風險溢價(VRP)??:通過期權組合動態捕捉隱含波動率與歷史波動率的差值,實現68%正溢價概率下的統計套利

??自動化Delta對沖??:實時對沖價格方向風險(Delta中性),專注波動率變動本身

??歷史驗證表現??:BTC策略運行794天(截至2025/03),費前年化24.94%,最大回撤4.56%,修復周期平均38天

??多資產配置??:支持BTC/ETH/USDT三類標的?

??格致期權社區討論入口:t.me/OKXGLVoptionsCN

運作驗證??

實盤運行超794天(截至2025/03),累計爬坡時間占比29%

典型修復周期:極端回撤后平均38天修復前高(2022年最長修復75天)

)

機器人仿真器存在的問題)

)

--網絡編程習題)