看到有伙伴提問:

①我們的評分卡做好后,后續的使用策略是什么呀,都有哪些方向? ②評分卡分數切割點如何定,制定的業務邏輯是什么?

其實,這個問題不好回答,也好回答。

一方面,不好回答是因為金融市場分級明顯,產品多樣化,不同業務場景所需要的風控策略就對應不同,不太好理一套完整的、通用的、標準的說明書;另外,許多部門制定評分卡切分點的策略都是根據經驗拍腦袋(我們后面說明)。

另一方面,好回答的原因是金融借貸業務本質相同,核心指標就幾個,針對這些業務指標,我們還是可以找到許多通用的評分卡應用流程及大致方案的。

下面,我們就來解決三個問題:

①常見評分卡有哪幾種形式? ②業務中評分卡的cutoff值該如何設定? ③開發出的評分卡,可以應用于信貸產品的哪些方面?

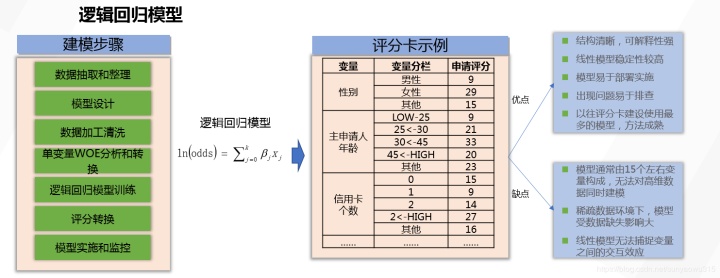

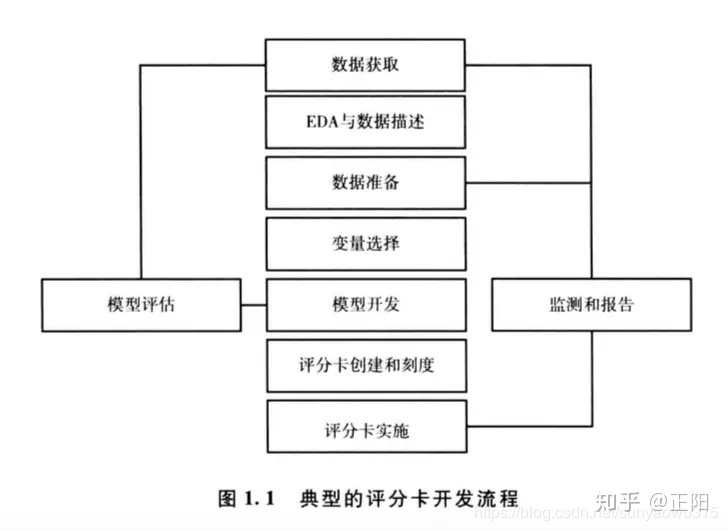

首先,我們回顧下標準評分卡開發流程:

圖一:評分卡模型開發流程(圖片取材于網絡)

圖二:標準logistic回歸模型開發流程(圖片取材于網絡)

想必小伙伴對模型開發的這套流程已了熟于胸,我們不再綴述。主要來看看使用不同算法得到的結果有哪些?得到的違約概率預測值又是怎么轉換為標準score形式的。

一、常見評分卡有哪幾種形式?

1)刻度評分卡

①來回顧下logistic函數表達式:

邏輯回歸(logistic regression)通過

上式的

其中

(涉及算法詳細推導過程這里不再贅述)

②評分卡設定的分值刻度可以通過將分值表示為比率對數的線性表達式來定義,即可表示為下式:

其中,A和B是常數。式中的負號可以使得違約概率越低,得分越高。通常情況下,這是分值的理想變動方向,即高分值代表低風險,低分值代表高風險。

常數A和B的值可以通過兩個假設代入上式計算得到:

通常,我們設當壞好比相同時,基準壞好比率

當壞好比翻倍時,對應的分數

聯立兩方程,可以得到:

假設設定評分卡刻度使得比率為{1:1}(違約正常比)時的分值為50分,PDO為10分,代入式中求得:B=14.43,A=6.78 則分值的計算公式可表示為:

③分值分配。將邏輯回歸公式代入評分卡分值公式,可以得到:

其中,

這樣,我們就可以得到如下圖或者如圖二中標準刻度評分卡的樣式,對應的score便可根據公式順利求出。(下圖數據非真實數據)

2)概率評分卡

那么,在無法實現標準評分轉換的情況下,我們可以直接將概率預測值線性約束到我們想要的評分區間:

效果如下圖:

3)兩種評分卡形式的優點:

兩種方法本質上沒有區別,只是劃分的區間不同。

1)刻度評分卡:

①可解釋性強,構建邏輯符合業務邏輯 ②可根據業務進行特征權值的調整

2)概率評分卡:

①易于理解 ①計算簡便

注: 為了方便業務理解和使用,通常,我們會將評分卡的分數基于某種數學轉換方式約束到一個完整的區間(cutoff),如:300~850,具體根據業務需求和偏好制定。

二、業務中評分卡的cutoff值如何定?

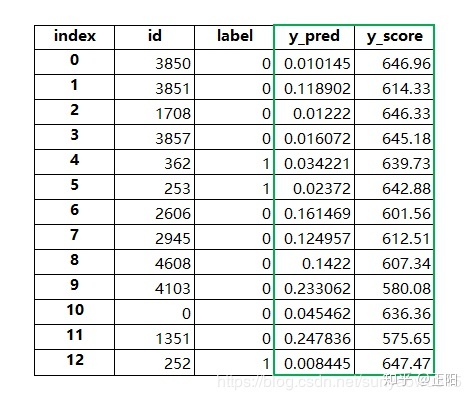

如下圖,得到score之后,我們就有了一份完整的貸后評分數據,包括label字段和score字段。那么,如何切分cutoff呢,哪部分用戶拒絕,哪部分用戶通過,怎么確定呢?我們需要用到幾個業務指標:

①分箱違約率 ①累計違約率 ②累計通過率 ③綜合盈利

大致思路為:把分數降序排列分為一百段,按1%的通過率遞增,(或者50段,20段,15段,因樣本量和區分度等需求擬定),根據分箱違約率、累計違約率、累計通過率、綜合盈利的綜合考量,決定業務中比較合適的評分卡cutoff值。

如下示例(非真實數據):

我們可以看到,因為放款成本的問題,如果分數卡太高,絕對虧損。在cutoff卡在527分以上的時候,通過率為60%,此時累計壞賬率為9.63%,扭虧為盈。如果分數降低點,壞賬依舊可控,那分數卡的越低,通過率越高,盈利就越多。不過,隨著分數的降低,壞賬比增高,升到一定程度,扭贏為虧。

那么為了保持盈利,我們就需要找最優盈利下的那個cutoff值。(一般綜合盈利需要財務部、風險部、運營部協同生產)

在有貸后數據的基礎上,業務中的評分卡閾值就是這樣產生的。

當然,很多產品上線初期沒有足夠的貸后數據,那么就可以根據行業標準去推斷這個閾值。比如先去調研當下行業整體針對不同產品、不同渠道的通過率、壞賬率大概是多少,然后計算綜合成本,最后看下要求滿足的通過率所對應的評分卡閾值為多少,那么就可以以那個值為標準去做業務,后期持續優化。另外,評分卡閾值的制定,不單純看數據,經驗也很重要,比如:老板看好接下來的市場,也可以提高通過率,雖然意味著高壞賬的發生,但也許對應著更高的利潤。

我們也可以將評分卡劃分更多的意義區間,如:

①低風險、中風險、高風險 ②A/B/C/D/E

分別用于風險授信、額度設計、精細化管理等業務中。

3)開發出的評分卡,可以應用于信貸產品的哪些方面?

評分模型可應用于貸前客戶引流、審批、授信,貸中客戶精細化管理、違約預警,貸后催收響應等環節。

? 風險控制的重要工具

? 申請評分卡用于信用風險評價

? 行為評分卡用于提前預警、額度管理

? 催收評分卡用于優化催收策

我們可以根據信用周期的需求,開發多種評分模型:

客戶篩選評分模型

① 篩選白名單客群

② 提高審批通過率

貸前-申請信用評分模型

① 預測客戶違約概率

② 應用于準入、額度制定、

貸中-行為評分模型

① 提前預警

② 額度管理

③ 精細化管理

貸后-催收評分模型

① 優化催收策略

② 優化催收人力分配

③ 優化催收力度調節

三、總結

我們針對多數同學感興趣的評分卡閾值設置,做了幾點介紹,主要成果如下:

- ① 評分卡的兩種方式

- ② 業務中如何切分評分卡閾值

- ③ 評分卡在信貸領域的多種應用場景

我是正陽, 很高興能通過文字認識你,點個關注,后會有期。

微信公眾號:正陽能量場

—hbase的thrift接口)

—hadoop的thrift接口)

(14)使用seaborn繪制熱圖...)