在凈利潤連續兩年下挫之后,比亞迪電子(00285.HK)終于迎來了好消息。

不久前比亞迪電子發布2023年中期盈利預告顯示,上半年凈利潤同比增加115%-146%(2022年上半年的凈利潤顯示6.34億元)。

這主要受益于大客戶份額提升,新能源汽車及新型智能產品等新業務增長。而在2021-2022年,比亞迪的盈利表現并不樂觀,連續出現了增收不增利的情況。

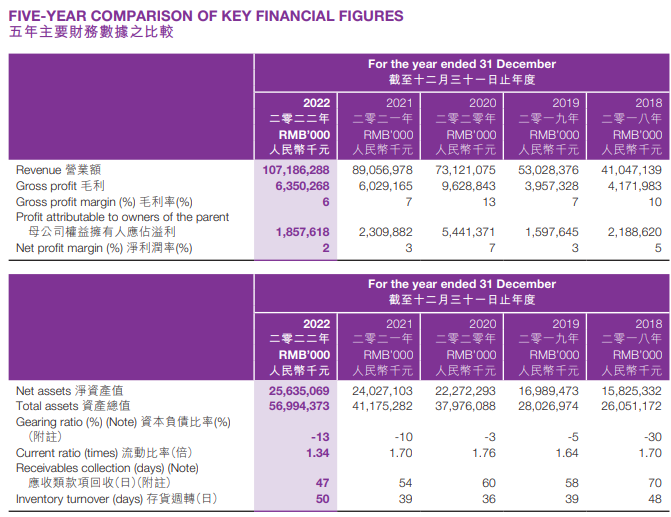

2022年,比亞迪電子實現營收1071.86億元,同比上升20.36%,上年同期890.6億元,實現凈利18.58億元,相比上年同期的23.1億元下滑了19.58%。

2021年比亞迪電子實現總收入890.57億元,同比上升21.79%,實現凈利潤23.1億元,同比大幅下滑57.55%。其年報解釋稱主要是疫情和行業芯片短缺,客戶需求不及預期,造成產能利用率偏低,盈利能力承壓。

比亞迪電子目前主要有三大塊業務:消費電子業務(智能手機、筆電產品及配件)、新型智能產品(儲能、智能家居、游戲硬件、無人機等)、新能源汽車(汽車智能系統)。

2022年,其消費電子業務收入822.09億元,同比上升14.77%;其中零部件收入約人民幣141.55億元,同比下降 9.58%;組裝收入約人民幣680.54億元,同比上升21.57%。

從業務結構來看,消費電子業務占上市公司總收入的76.7%,可以說是核心支撐業務板塊,最近兩年受到了全球消費電子市場疲軟的影響。

比亞迪電子2022年報顯示,根據市場研究機構IDC統計,2022年全球智能手機出貨量12.1億部;同比下滑11.3%;全球PC市場出貨量2.923億部,同比下跌16.5%;全球平板電腦出貨量1.628億部,同比下降3.3%。

其在年報中也明確表示,主要是消費電子市場的影響,盈利承壓。這同時也拉跨了上市公司整體的盈利能力。

根據年報數據來看,其毛利率與凈利率連續多年下滑。其中毛利率2020-2022年間,其毛利率分別為13.17%、6.77%和5.92%。從下表中也可以看出,其凈利率水平也顯示下滑。

另一大業務板塊為新型智能產品,2022年實現收入152.07億元,同比2021年增長了22.19%。該板塊占總體收入的14.19%。

第三大板塊為汽車智能系統業務,2022年比亞迪電子該板塊的業務收入為92.63億元,同比大增145.71%。占整體業務收入的8.64%。

其在年報中表示,受益于汽車智能化和網聯化的發展提速,本集團的智能座艙和智能網聯產品出貨量大幅增長。

其主要包括智能座艙產品,包括車載智能模塊(多媒體中控、儀表、面板、4G/5G通訊模塊等),以及Dilink汽車智能系統解決方案,還拓展了智能駕駛系統、熱管理系統、智能底盤、懸架等多元化產品。

該業務在過去三年里持續高速增長,2021年,比亞迪電子來自汽車智能系統業務的收入為37.7億元,同比增長107.47%。該板塊業務占總收入比例為4.23%,這一數值在2022年已經上升到8.64%。

這背后,來自控股母公司比亞迪集團的助力不容忽視。

根據年報顯示,其前五大客戶的銷售額達到了76.71%,其中來自第一大客戶的年度銷售額占比就超過44%。其中控股股東比亞迪集團也是其前五大客戶之一。

例如其在2022年的年報中披露,比亞迪電子為比亞迪集團供應產品及物料,包括旋轉顯示屏、注塑機、模具以及智能駕駛、智能座艙及汽車零部件產線設備等等。去年僅這部分的關聯交易實際總金額達到了74.26億元。另外年報還提到,比亞迪電子向比亞迪集團提供加工服務的總金額達到11.6億元等等。

當前,中國汽車產業新能源、智能化已經是不可逆的趨勢,并顯示出巨大的市場潛力。高工智能汽車研究院監測數據顯示,中國智能電動市場滲透率從2018年的0.32%(占全部新能源車交付量)快速提升至2022年的41.84%,預計2023年這個數字將突破50%。

這背后,比亞迪作為全球電動汽車市場的頭部企業,無疑將成為比亞迪電子在汽車賽道上的主要拉動力。并且比亞迪電子還在通過投資比亞迪旗下汽車旗下相關業務公司,目的在于深化其在新能源汽車領域的業務布局,加強與比亞迪的合作。

尤其是比亞迪剛剛宣布第500萬輛新能源汽車正式下線,無疑給比亞迪電子的汽車業務帶來了更大的想象空間。

需要指出的是,與眾多依靠車企背景快速上位的智能網聯供應商一樣,來自母公司的助力,同時也是其跳出原有供應圈的阻力之一。

除了以上,兩年前比亞迪將旗下汽車電子及底盤事業部合并后成立了子公司弗迪科技,該公司就覆蓋了豐富的智能座艙產品線,包括智能座艙系統解決方案、儀表、中控屏、車載娛樂系統、音響系統、通信模組產品、車載TBOX、HUD等等,弗迪科技的相關產品主要面向比亞迪供貨。

并且,弗迪系的娛樂主機、座艙域控制器、車身控制器、Tbox等產品同時還打入國內其他主機廠供應鏈體系。這從另一個層面來看,也有可能對比亞迪電子智能汽車系統相關產品業務帶來一定壓力。

綜合來看,當前主力支撐業務消費電子盈利能力承壓的情況下,比亞迪電子需要拓展汽車電子這類高毛利的業務收入迫在眉睫。不過,當前占比不足9%的業務板塊成長為上市公司第二大業績增長曲線,還需要假以時日。

?

配置DataSource及創建數據庫)