一、核心觀點

二、發展追溯:技術是底蘊、創新是動力

1 光通信發展:技術迭代加快,國產替代是前進的方向

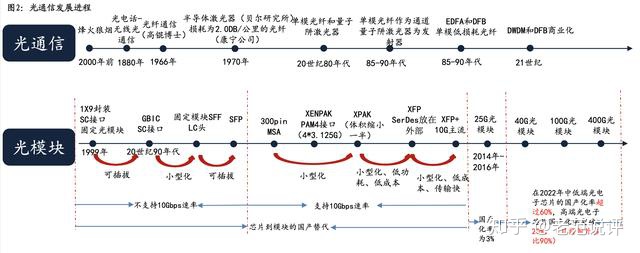

依據摩爾定律,光模塊的小型化、低成本以及高速率是產品迭代的主要方向。

2 競爭格局:市場集中度高,巨頭地位穩固,國內廠商穩步崛起

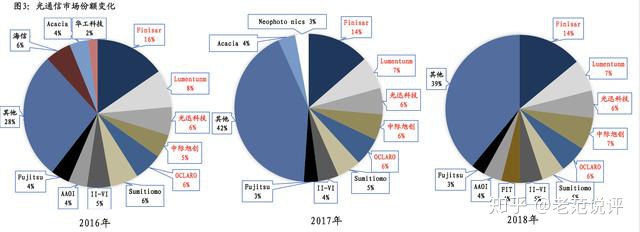

光通信巨頭經歷一系列并購整合,增強對整個產業鏈的垂直協同,增強規模優勢,提高議價能力,如2018年5月和11月, Lumentum和II-VI分別宣布收購Oclaro和Finisar。 從國內廠商來看,中際旭創與光迅科技市場份額穩步提升;其他廠商通過收購提高競爭優勢,如劍橋科技2018年5月和2019年3 月分別收購 Macom Japan和Oclaro Japan光模塊資產;博創科技2019年3月收購 Kaiam PLC業務涉及相關部分資產。

3.追溯思考:Finisar:技術突破步步為營,外延整合帶動新一輪技術創新

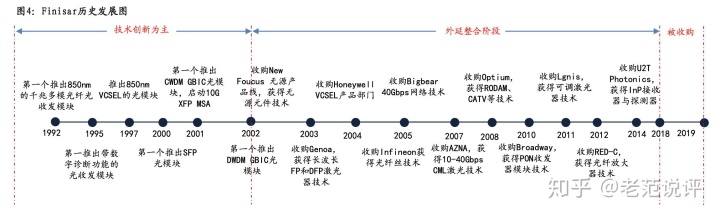

Finisar的發展歷程: 第一階段:1992-2002年,技術創新為驅動力,推出850NM千兆多模光纖光收發模塊等多種光模塊; 第二階段:2002年始,Finisar的技術創新主要是通過并購完成,截止2014年,Finisar相繼完成了11次的收購與合并; 第三階段:2018年11月,無源光器件龍頭企業II-VI首次宣布收購Finisar,2019年9月完成收購。

4.追溯思考:光迅科技:技術是底蘊,外延布局高端芯片

光迅科技發展歷程主要分為兩個階段:第一階段:上市前,依靠自身郵電部固體器件研究所的背景;第二階段:上市后,光迅科技通過并購丹麥廠商IPX鞏固高端芯片的布局。

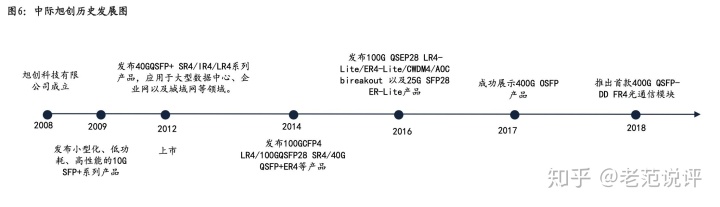

5.追溯思考:中際旭創:收購蘇州旭創,領跑高端產品

2008年成立,中際旭創最初聚焦于電信光模塊,后續戰略調整,開始布局數據中心市場; 2017年中際裝備收購蘇州旭創100%股權全球高端光通信收發模塊領域的領軍企業之一; 目前中際旭創在北美及國內一線云計算數據中后,成為心客戶的份額保持領先,在業內率先推出400G數通方案,并在5G前傳產 品獲得大客戶認同并已小批量出貨。

6.歷史回溯思考:產品線布局是創收的關鍵一步

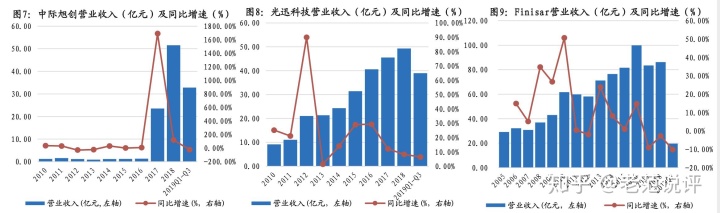

Finisar處于產業鏈中上游,產品線覆蓋全面,包括光纖收發器、光引擎、有源光纜、光器件、光學儀器、ROADM與WSS波長管 理器、光放大器和光載射頻模塊等。 中際旭創子公司蘇州旭創營收迅速增長,三年復合增長率達62.51%。

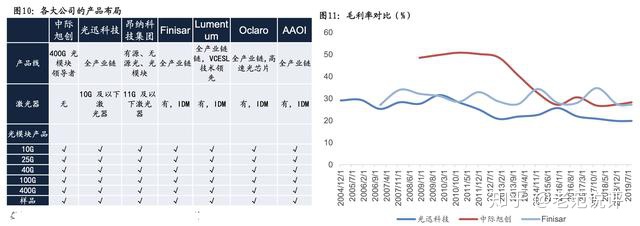

7.歷史回溯思考:高端產品布局是企業創利的重要一環

目前中際旭創主要做技術含量、利潤率都高的光模塊,而且具有較高的規模效應和產品良率,所以毛利率能保持行業領先。光迅科技的無源器件、子系統等技術含量和毛利率都比較低。已經量產的光芯片,也是低端新品,為抬高自身收入天花板,公 司準備進軍數通市場。

三、光模塊景氣度橫向和縱向拓寬

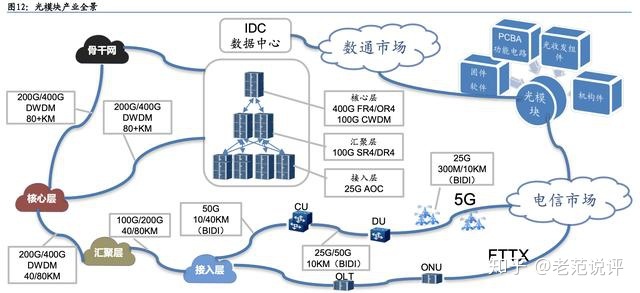

1.光模塊產業全景圖

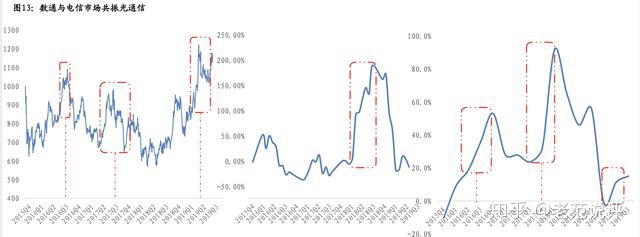

2 驅動因素:數通與電信市場共振光模塊景氣向上

數通與電信市場共振光模塊景氣向上:在光模塊市場中,電信市場先行,隨之是數通市場。根據走勢圖,云計算廠商資本開支 走勢略提前于光模塊走勢,由此可見,云計算資本開支是光模塊的提前反映。

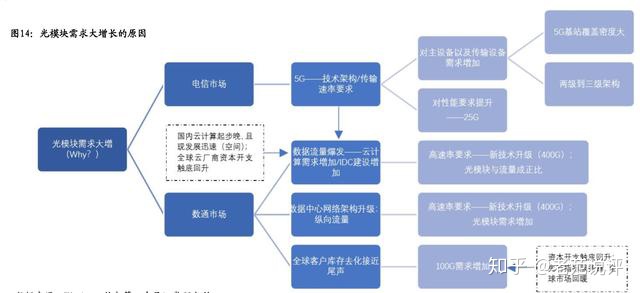

3 供求分析之光模塊的需求

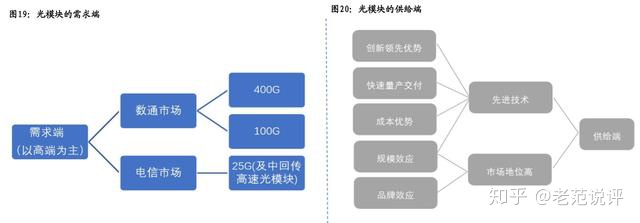

光模塊需求的兩大來源:數通市場 + 電信市場。未來三年云計算行業的發展和5G的建設將會拉動光模塊的需求。

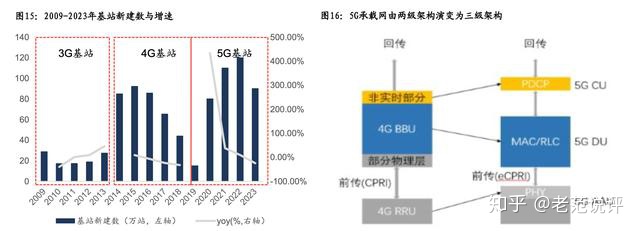

基站數量:5G宏基站總數將達到4G基站數的1.3至1.5倍,基站數量的增加將帶來前傳需求的提升。預計明年基站新建數增速最快,之后逐年回落。組網方式:考慮到網絡建設的便捷性與經濟性,初期前傳的連接方式將采用光纖直連方案為主,無源WDM方案為補充,有源 WDM/OTN/SPN方案為輔的方式展開。

數通市場的三大需求推動力:(1)數據流量的爆發;(2)數據中心的網絡架構升級;(3)全球去庫存接近尾聲。近年來全球信息流量需求的持續激增促進了超大型數據中心市場的高速發展,而光模塊的需求和IDC及數據流量成正比。因此,對光模塊數量需求提升的同時,也促使了光模塊的迭代更新,全球云計算廠商正在啟動從100G到400G光模塊的需求轉化。縱向流量將逐步替代橫向:縱向流量場景下的主流兩層葉脊拓撲配置更為扁平化和智能化,提升對光模塊傳輸速率的需求之余,也激發了需求量。我們預測400G光模塊產品即將進入大規模應用階段。中美貿易摩擦后,全球ICP巨頭紛紛放緩資本開支并對光模塊去庫存。2019Q3行業拐點已現,全球去庫存接近尾聲,資本開支觸底回升。

然而,高端光模塊的技術壁壘很高,市場對于供給的反應有限,因此預測其價格將在未來一定時間內保持相對高位。 因此,對于供給的分析將主要考慮企業在產品上的產能及議價能力,這也將構成光模塊龍頭企業的核心競爭力。

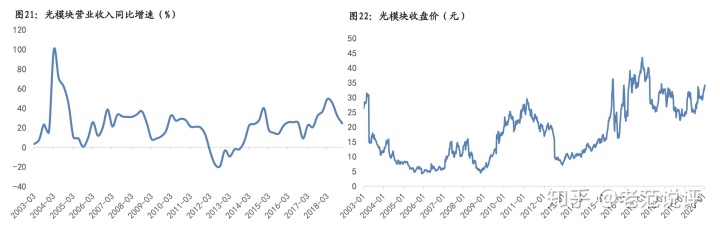

4.歷史回溯思考:確定性業績落地是市場情緒的催化劑

光模塊營業收入增速及光模塊收盤價走向基本一致,相對于行業景氣程度,業績的確定性的影響更直觀。

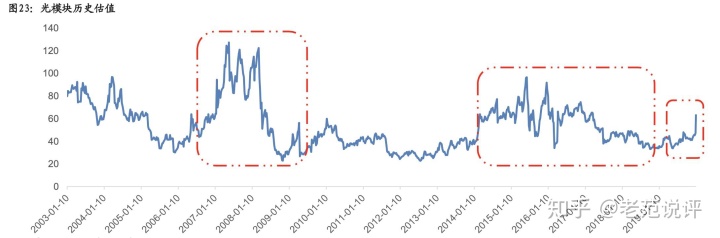

5. 歷史回溯思考:行業景氣度是估值向上的主要原因

回溯光模塊的歷史估值情況,共出現兩個高峰期: 第一階段:2007年-2009年中,電信市場需求是行業景氣的主要驅動力,光模塊受益于3G建設,帶動板塊估值逐步向上; 第二階段:2013年末-2018年末,電信市場率先啟動,拉動板塊估值向上,同時流量基建緊跟節奏,拉動行業持續景氣; 第三階段:2019年起至今,基站基建板塊市場已經超預期顯現。 因此認為5G時期光模塊估值景呈現出以下特征:5G時期流量基建拉動效應更大,光模塊景氣周期將更長(8-10年)。

四、光模塊廠商對比

1 國內光模塊市場快速崛起

全球光模塊市場保持穩定增長。2016年全球光模塊市場51億美元,而2011年為31億美元,2011-2016光模塊市場年復合增速11%。 預計2016-2020光模塊市場規模將達到71億美元,復合增速保持9%。

2011年中國光模塊市場收入僅約為9.50億美元,2015年己經發展至16.20億美元,可見我國光模塊市場逐漸增加。預計到2020 年,國內光模塊市場收入將會達到26.80億美元,在全球光模塊市場上的占比也將上升至37.75%。

2 國內光模塊廠商快速成長

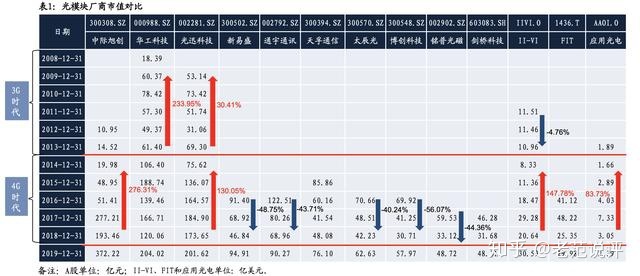

從市值變動情況來看:中際旭創從16年的51.41億快速成長為372億,華工科技光迅科技漲幅明顯。

3 研發持續加碼

從研發增速角度來看,中際旭創18年增速高達139.34%,主要是期間加快對400G產品的研發進度的推進。目前400G產品已經成功批量出貨,是行業領先的400G龍頭企業。

4 國內光模塊廠商業績彈性更大

從營業收入增速角度來講,中際旭創18年業績增速為118.76%,領跑光模塊廠商,其次天孚通信以及太辰光等光器件廠商收入 彈性也值得關注; 從毛利率角度來看,國外廠商II-VI接近40%,高于國內多數主流光模塊廠商(平均高于10個點)。

5 龍頭企業ROE及估值更具優勢

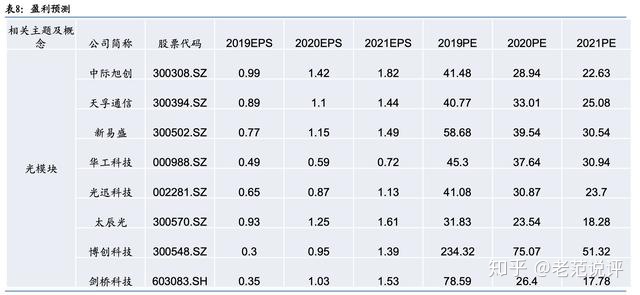

從ROE角度來看,中際旭創2018年ROE為13.05%,在國內光模塊行業內領先;天孚通信以及太辰光等表現也較為出色,ROE均超 過10%; 從PE估值對比來看,中際旭創2018年估值為31.44倍,光迅科技、華工科技等龍頭企業估值均低于60倍,遠低于銘普光磁等企 業。

五、建議關注的標的

從光模塊行業來講,5G流量帶來業績持續的確定性,同時電信市場與數通市場共振光模塊景氣度向上,我們預計5G時期流量基建拉動效應 更大,光模塊景氣周期將更長。追溯光模塊巨頭發展:光模塊的小型化、低成本以及高速率是產品迭代的主要方向,高端產品布局是企業創利的重要一環。高端光模塊需求是主線,技術創新以及全產品線布局是保持核心優勢的關鍵。光模塊廠商市場集中度高,巨頭地位穩固,國內廠商穩步崛起,技術迭代更快,業績彈性更大,估值更具優勢,國產替代是前進的方向。