TrendForce報告顯示,NAND閃存市場在2023年第三季度出現了關鍵轉折,主要由三星的戰略性減產決定驅動。最初,市場對終端用戶需求的不確定性以及對平淡旺季的擔憂導致買家采取保守的方法,庫存低、采購慢。然而,隨著三星等市場領導者實施大幅生產削減,買家的態度轉向了更激進的采購策略,以應對市場供應減少的預期。這導致NAND閃存合同價格在季度末穩定甚至上漲,推動位出貨量增長3%,總營收達到92.29億美元,同比增長約2.9%。

擴展閱讀:NAND閃存價格暴漲:512GB芯片翻倍,256GB漲幅達55%

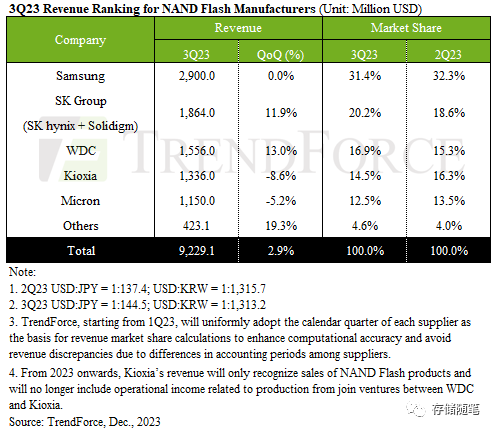

鎧俠和美光是本季度唯一兩個收入排名下降的公司,而三星保持了強勁的表現。盡管服務器部門的需求疲軟,但由于消費電子產品(尤其是PC和智能手機中的高容量產品)的提振,三星的命運反彈。三星從Q3的低谷中崛起,戰略庫存補充進一步推動了戰略庫存,運營重點轉向最大化利潤。這導致出貨位數下降1-3%,但ASP增加1-3%,使第三季度NAND閃存收入穩定在29億美元。

鎧俠受益于晶圓合同價格的反彈和筆記本客戶早期的戰略庫存,Q3 ASP增長了3%。然而,由于美國智能手機品牌訂單延遲,導致出貨位數下降10-15%,使得NAND閃存收入降至13.4億美元,環比下降8.6%。

美光的特點是PC和移動領域的穩定訂單以及一些企業SSD客戶的庫存補充。盡管保持了與第二季度相同的位出貨量,但由于單價下降15%,導致收入略微下滑至11.5億美元,環比下降5.2%。然而,第四季度預測將出現更為活躍的情況,合同價格全面反彈,價格上漲帶動訂單增長,預計美光的收入將實現超過20%的季度環比增長。

SK集團(SK hynix & Solidigm)和西部數據也抓住了消費電子產品需求復蘇的浪潮。SK集團受益于PC和智能手機領域高容量產品需求的恢復,位出貨量穩步增長,推動第三季度NAND閃存收入增至18.6億美元,增長11.9%。西部數據的故事與此類似,第三季度PC需求超出預期,移動和游戲類別的需求堅挺,有效推動了價格驅動的位出貨量增長,從而推動NAND閃存部門的收入增至15.56億美元,顯著增長13%季度環比。

)

![[完美解決]Accelerate設置單卡訓練報錯,成功設置單卡訓練](http://pic.xiahunao.cn/[完美解決]Accelerate設置單卡訓練報錯,成功設置單卡訓練)

![[每周一更]-(第76期):Go源碼閱讀與分析的方式](http://pic.xiahunao.cn/[每周一更]-(第76期):Go源碼閱讀與分析的方式)

筆記——C99對數學計算的新增支持)