ETF套利是指利用ETF基金的交易機制,通過短期的買賣差價或組合投資來獲取利潤。

具體來說,ETF套利最常用的套利方法則是:價格套利和波動套利。

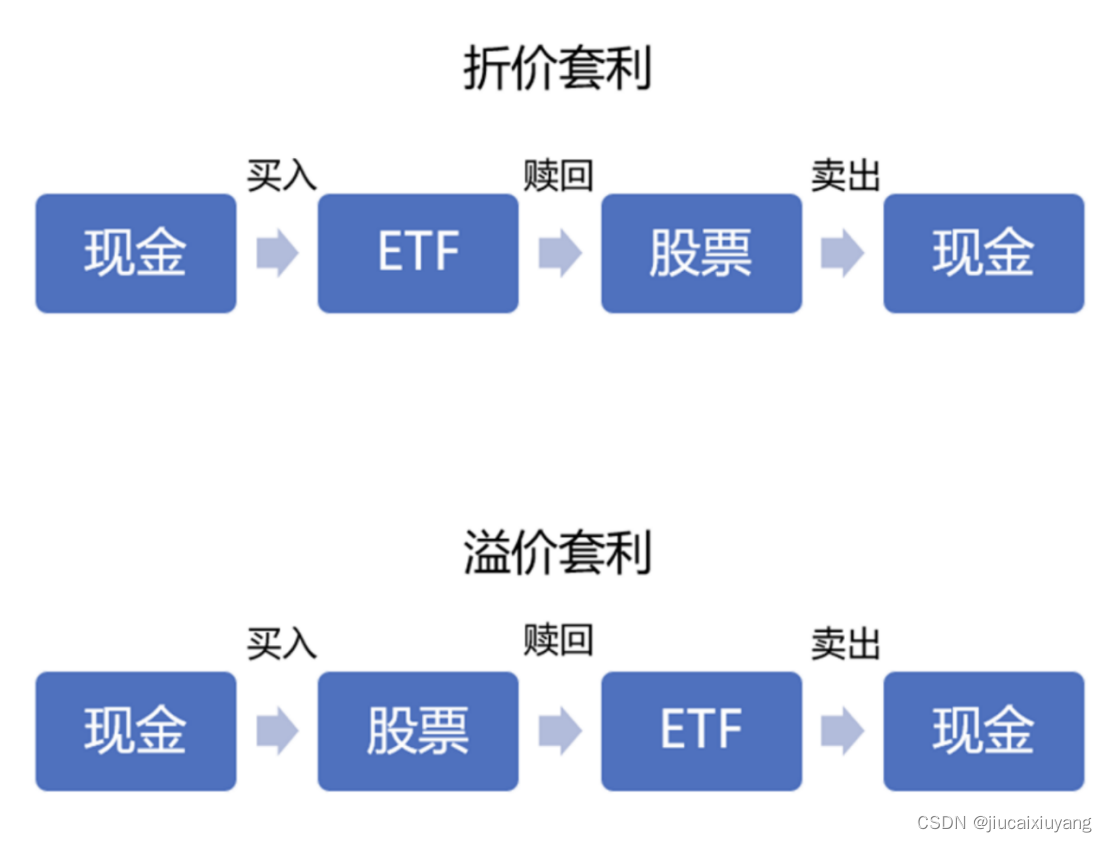

1. 價格套利:當ETF二級市場的價格與一級市場的凈值出現偏差時,投資者可以通過買入低估的ETF(在二級市場買入ETF并贖回ETF得到一攬子股票),同時賣出高估的股票組合(在一級市場申購ETF并賣出ETF得到現金),實現套利。

?

2. 波動套利:波動套利是一種基于市場波動率的策略。當市場波動率較高時,投資者可以通過買入或賣出期權、期貨等衍生品來獲取利潤。一般常用的就是進行波動套利。

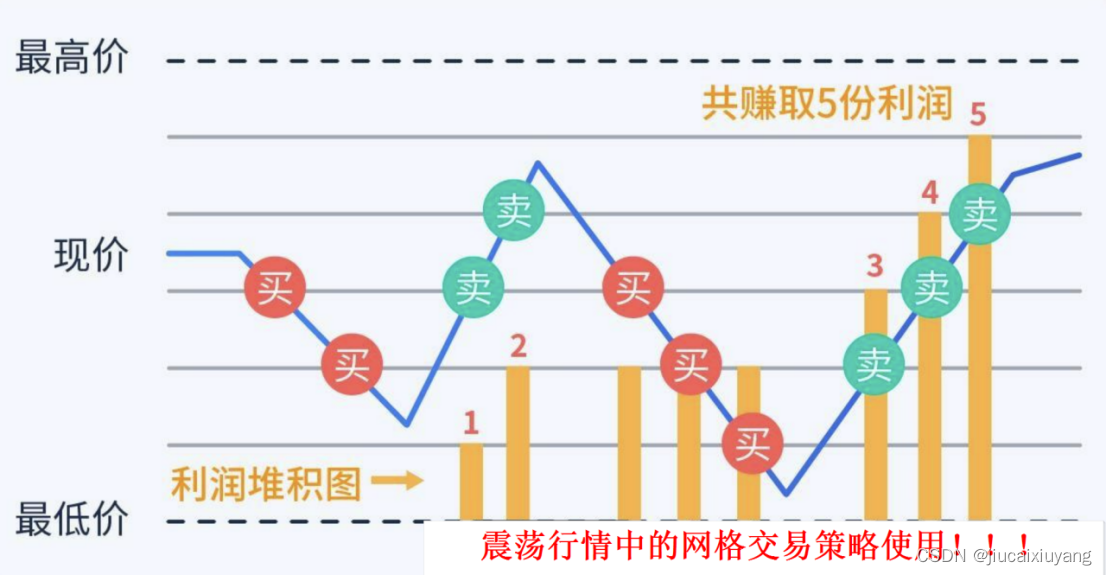

獲利原則:利用交易價格波動獲利舉例:

單筆投入:以1元的價格,一次性投入1000元,購買到1000單位數的基金。

網格交易:根據基金交易價格,在發網格交易信號的時點嚴格執行加減倉的操作。

網格交易策路經歷8個交易時點,共買入1200份,賣出600份,根據最后交易時點價格計算,共有基金600份以及現金420元,合計收益(600*1+420)/1000-1=2%。而單第投入由于剛回本,因而收益率為0%。

這種情況下一般就要用到網格交易,只是經常如果大家覺得人工進行網格交易不方便,可以借助智能交易工具。

?

很多券商現在都會提供網格交易智能條件單,這種智能化的工具能夠避免了人工盯盤的煩惱,機器按照預設的交易計劃嚴格執行買入賣出指令,并且通過條件單的形式,關機也可以持續監控。

雖然每次高拋低吸獲得的收益并不是不多,但這是個聚沙成塔過程,累積起來還是非常讓人驚喜的。

網格交易的具體實操步驟:

第一步選擇好ETF標的:

因為網格交易是屬于高頻交易,所以需要實時成交,這里不介意操作基金。ETF還是可以的。

并且請選擇波動性較大的品種,這種觸及買賣線的可能就越大,你賣出的次數越多,那么兌現的利潤也就會越多的。

第二步:建立底倉:

我們首先要建立一個用于網格交易的底倉,這個倉位大小根據市場估值而定,如果當前估值較低則底倉可以稍微提高,估值較高則可以先輕倉。

第三步:設定網格的大小:

這個時候就是看你ETF或者其他標的的震蕩區間范圍。

舉例:我們設置比如你選中一個標的底部價為20元,價格間隔為2元(也可以設置為比例,這里方便舉例),頂部價則設為40元。

即每下跌2元則買入1份,每上漲2元則賣出1份,價格跌出20元或者漲出40元則暫停買賣。

第四步:設定每格份額

為防止破網,需要根據可使用資金余額和網格價格下限計算每格大小:如果市場單邊下跌,那么剩余資金10000可以在收盤價20、18、16、14、12、10時剛好各買入2000股(也可按固定金額買賣,這里方便舉例)。

因此我們設置每格交易量為2000股。

第五步:設定交易時間

為了方便 我們直接把改策略設置為長期有效,只要不破網,則該網格交易策略將一直保持運行,不停的薅震蕩行情的羊毛。

一般這種都是建議最長設置半年,股票一般震蕩半年就會有一個波動,不要一直都是長時間期限的設定。自己可以選擇5日、10日、20日等這樣的按時間自己設定。

網格交易本身是高頻交易,如果人工盯盤操作,是不大可能實現的。更多詳情關注交流。細說網格交易策略開發使用,投資路上為您排憂解難!

:解決lambda生命期問題)

![xlsxwriter.exceptions.FileCreateError: [Errno 13] Permission denied: ‘E:](http://pic.xiahunao.cn/xlsxwriter.exceptions.FileCreateError: [Errno 13] Permission denied: ‘E:)