????????久違了,前段時間由于學習壓力大,就沒怎么更新MATLAB相關的內容,今天實在學不進去了,換個內容更新一下~

????????本貼介紹灰色預測模型,這也是數學建模競賽常見算法中的一員,和許多預測模型一樣——底層原理是根據已知數據對未知進行預測~

一.理論部分

????????灰色預測是對既含有已知信息又含有不確定信息的系統進行預測,就是對在一定范圍內變化的、與時間有關的灰色過程進行預測。 灰色預測對原始數據進行生成處理來尋找系統變動的規律,并生成有較強規律性的數據序列,然后建立相應的微分方程模型,從而預測事物未來發展趨勢的狀況。

灰色系統理論運用灰色數學處理不確定性量化問題,并充分利用已知信息,尋求系統運動規律。其獨特之處在于適用于處理信息匱乏的系統。

灰色生成是通過對原始數據進行特定要求的處理,揭示出數據背后的內在規律。常用的生成方法包括累加生成、累減均值生成和級比生成。

所謂的GM(1,1)模型: Grey(Gray) Model,本質上就是一維層面的預測~

至于模型更底層復雜的數學原理就不展開詳解了,大家自行收集資料,此處主要講解套路~

二.例題講解

如下是有關棉花生產的數據:

| 年份 | 單產 | 種子費 | 化肥費 | 農藥費 | 機械費 | 灌溉費 |

| kg/公頃 | 元/公頃 | 元/公頃 | 元/公頃 | 元/公頃 | 元/公頃 | |

| 1990 | 1017 | 106.05 | 495.15 | 305.1 | 45.9 | 56.1 |

| 1991 | 1036.5 | 113.55 | 561.45 | 343.8 | 68.55 | 93.3 |

| 1992 | 792 | 104.55 | 584.85 | 414 | 73.2 | 104.55 |

| 1993 | 861 | 132.75 | 658.35 | 453.75 | 82.95 | 107.55 |

| 1994 | 901.5 | 174.3 | 904.05 | 625.05 | 114 | 152.1 |

| 1995 | 922.5 | 230.4 | 1248.75 | 834.45 | 143.85 | 176.4 |

| 1996 | 916.5 | 238.2 | 1361.55 | 720.75 | 165.15 | 194.25 |

| 1997 | 976.5 | 260.1 | 1337.4 | 727.65 | 201.9 | 291.75 |

| 1998 | 1024.5 | 270.6 | 1195.8 | 775.5 | 220.5 | 271.35 |

| 1999 | 1003.5 | 286.2 | 1171.8 | 610.95 | 195 | 284.55 |

| 2000 | 1069.5 | 282.9 | 1151.55 | 599.85 | 190.65 | 277.35 |

| 2001 | 1168.5 | 317.85 | 1105.8 | 553.8 | 211.05 | 290.1 |

| 2002 | 1228.5 | 319.65 | 1213.05 | 513.75 | 231.6 | 324.15 |

| 2003 | 1023 | 368.4 | 1274.1 | 567.45 | 239.85 | 331.8 |

| 2004 | 1144.5 | 466.2 | 1527.9 | 487.35 | 408 | 336.15 |

假設我們不知道2005-2007這三年的單產數據,請你用過去15年的數據來預測這三年的產量。

1.傳統GM模型的代碼

function [result, x0_hat, relative_residuals, eta] = gm11(x0, predict_num)n = length(x0); x1=cumsum(x0); z1 = (x1(1:end-1) + x1(2:end)) / 2; y = x0(2:end); x = z1; k = ((n-1)*sum(x.*y)-sum(x)*sum(y))/((n-1)*sum(x.*x)-sum(x)*sum(x));b = (sum(x.*x)*sum(y)-sum(x)*sum(x.*y))/((n-1)*sum(x.*x)-sum(x)*sum(x));a = -k; x0_hat=zeros(n,1); x0_hat(1)=x0(1); for m = 1: n-1x0_hat(m+1) = (1-exp(a))*(x0(1)-b/a)*exp(-a*m);endresult = zeros(predict_num,1); for i = 1: predict_numresult(i) = (1-exp(a))*(x0(1)-b/a)*exp(-a*(n+i-1)); endabsolute_residuals = x0(2:end) - x0_hat(2:end); relative_residuals = abs(absolute_residuals) ./ x0(2:end); class_ratio = x0(2:end) ./ x0(1:end-1) ; eta = abs(1-(1-0.5*a)/(1+0.5*a)*(1./class_ratio));

end2.原始數據檢驗

此處選用【單產】作為示例~

year =[1995:1:2001]'; % 橫坐標表示年份,寫成列向量的形式(加'就表示轉置)

yield= [1017

1036.5

792

861

901.5

922.5

916.5

976.5

1024.5

1003.5

1069.5

1168.5

1228.5

1023

1144.5

]'; %原始數據序列,寫成列向量的形式(加'就表示轉置)ERROR = 0; % 建立一個錯誤指標,一旦出錯就指定為1

% 判斷是否有負數元素

if sum(yield<0) > 0 disp('灰色預測的時間序列中不能有負數!')ERROR = 1;

end% 判斷數據量是否太少

n = length(yield); % 計算原始數據的長度

disp(strcat('原始數據的長度為',num2str(n)))

if n<=3disp('數據量太小')ERROR = 1;

end% 數據太多時提示可考慮使用其他方法

if n>10disp('考慮使用其他的方法')

end% 判斷數據是否為列向量,如果輸入的是行向量則轉置為列向量

if size(yield,1) == 1yield = yield';

end

if size(year,1) == 1year = year';

end3.準指數規律檢驗

if ERROR == 0 disp('準指數規律檢驗')x1 = cumsum(yield); rho = yield(2:end) ./ x1(1:end-1) ; rhofigure(2)plot(year(2:end),rho,'o-',[year(2),year(end)],[0.5,0.5],'-'); grid on;text(year(end-1)+0.2,0.55,'臨界線') set(gca,'xtick',year(2:1:end)) xlabel('年份'); ylabel('原始數據的光滑度'); disp(strcat('指標1:光滑比小于0.5的數據占比為',num2str(100*sum(rho<0.5)/(n-1)),'%'))disp(strcat('指標2:除去前兩個時期外,光滑比小于0.5的數據占為',num2str(100*sum(rho(3:end)<0.5)/(n-3)),'%'))disp('參考標準:指標1一般要大于60%, 指標2要大于90%!') Judge = input('你認為可以通過準指數規律的檢驗嗎?可以通過請輸入1,不能請輸入0:');if Judge == 0disp('灰色預測模型不適合你的數據!')ERROR = 1;end

end4.傳統的GM(1,1)預測

if n > 7test_num = 3;elsetest_num = 2;endtrain_yield = yield(1:end-test_num); disp('訓練數據是: ')disp(mat2str(train_yield')) test_yield = yield(end-test_num+1:end); disp('試驗數據是: ')disp(mat2str(test_yield')) ?

disp(' ')disp('***下面是傳統的GM(1,1)模型預測的詳細過程***')result1 = gm11(train_yield, test_num);5.評估誤差精度

%% 殘差檢驗average_relative_residuals = mean(relative_residuals); disp(strcat('平均相對殘差為',num2str(average_relative_residuals)))if average_relative_residuals<0.1disp('該模型對原數據的擬合程度非常不錯!')elseif average_relative_residuals<0.2disp('該模型對原數據的擬合程度達到一般要求!')elsedisp('該模型對原數據的擬合程度不太好!')end%% 級比偏差檢驗average_eta = mean(eta); % 計算平均級比偏差disp(strcat('平均級比偏差為',num2str(average_eta)))if average_eta<0.1disp('該模型對原數據的擬合程度非常不錯!')elseif average_eta<0.2disp('該模型對原數據的擬合程度達到一般要求!')elsedisp('該模型對原數據的擬合程度不太好!')enddisp(' ')

答案如下,大家自己嘗試(每個單獨預測一遍,因為GM(1,1)只針對一維數據~)

| 年份 | 單產 | 種子費 | 化肥費 | 農藥費 | 機械費 | 灌溉費 |

| kg/公頃 | 元/公頃 | 元/公頃 | 元/公頃 | 元/公頃 | 元/公頃 | |

| 2005 | 1122 | 449.85 | 1703.25 | 555.15 | 402.3 | 358.8 |

| 2006 | 1276.5 | 537 | 1888.5 | 637.2 | 480.75 | 428.4 |

| 2007 | 1233 | 565.5 | 2009.85 | 715.65 | 562.05 | 456.9 |

?

三.實戰案例

1.2022年美賽C題

?

?

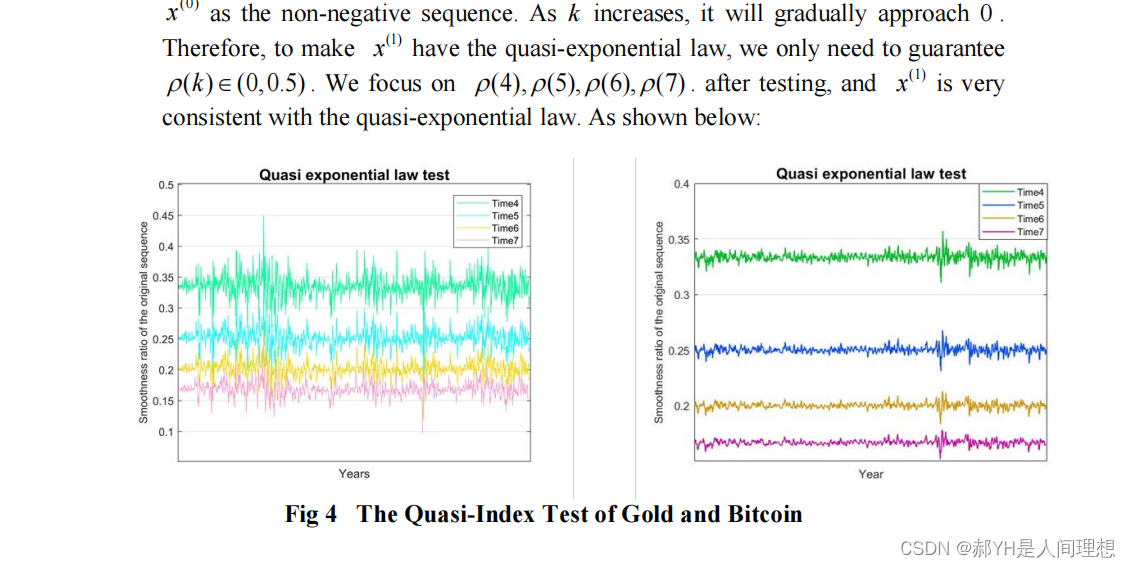

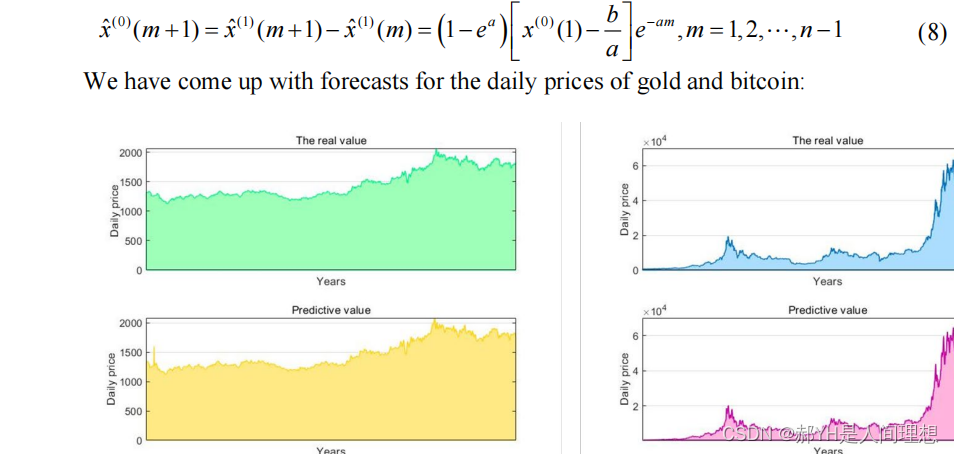

????????根據現有數據,通過灰色預測模型,預測比特幣和黃金兩種波動資產的走向,擬合優度較高,殘差與級比偏差均很低,預測模型的可信度較高~

2.2022亞太賽C題

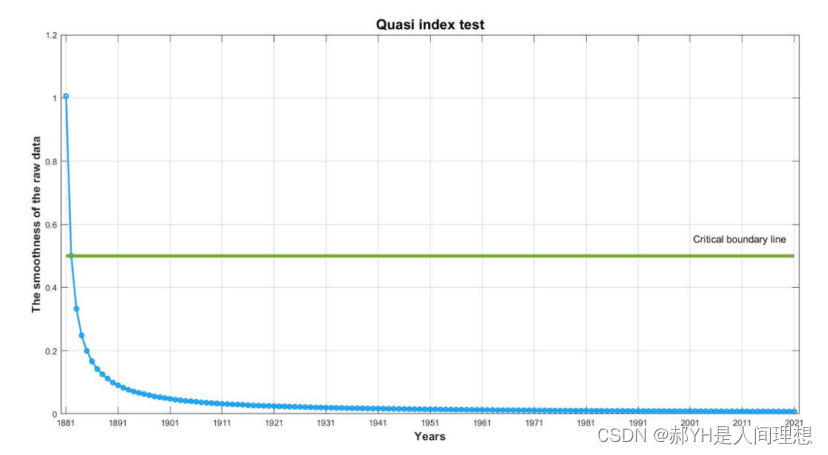

上圖是準指數檢驗~

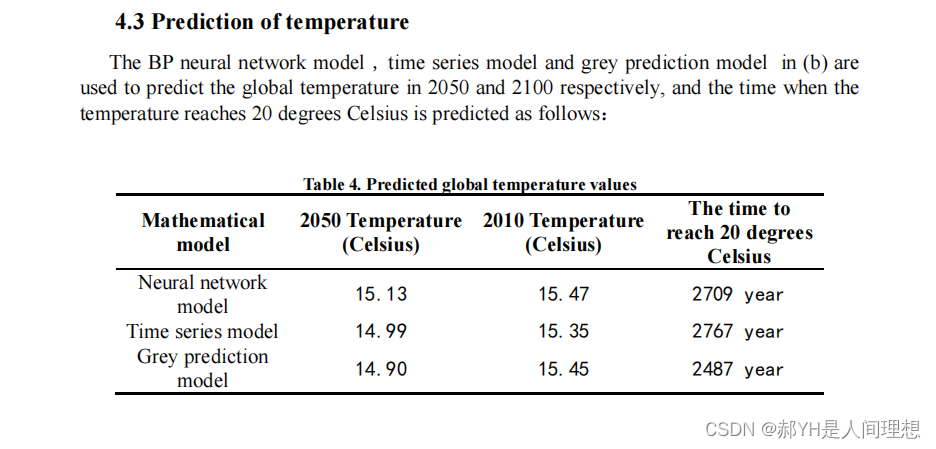

?通過BP神經網絡、多元線性回歸以及灰色預測3種方式預測氣溫變化~結果可信度較高

?通過BP神經網絡、多元線性回歸以及灰色預測3種方式預測氣溫變化~結果可信度較高

)

(內含完整源碼))

)