Web3 借貸與清算機制全解析:鏈上金融的運行邏輯

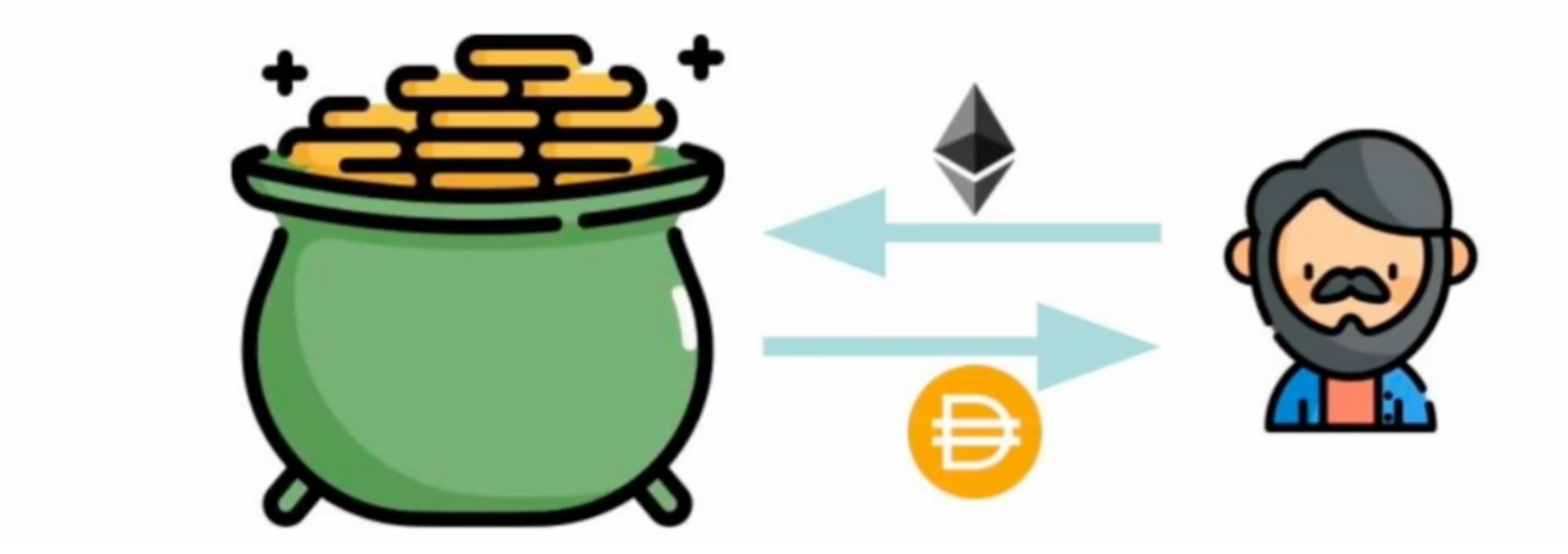

超額抵押借款

例如,借款人用ETH為抵押借入DAI;借款人的ETH的價值一定是要超過DAI的價值;借款人可以任意自由的使用自己借出的DAI

穩定幣

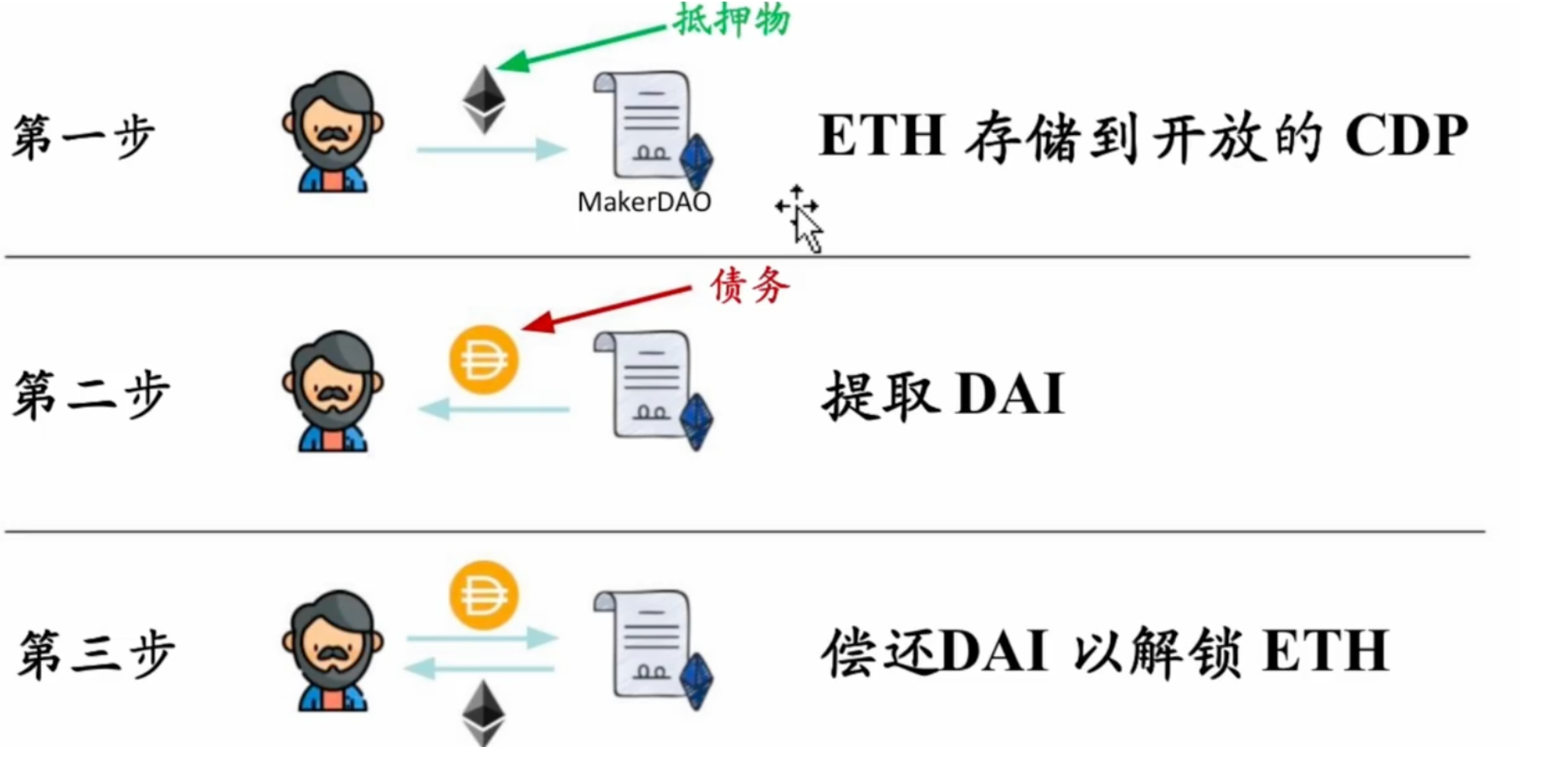

第一步:借款人需要去提供一定的抵押物,ETH,BTC等

第二步:有了抵押物,就會去提供一個債務,然后智能合約就會去制造DAI;借款人就會來提取DAI使用這個借款

第三步:借款人去償還DAI然后結束智能合約,借款人就可以獲取當是自己抵押的資產

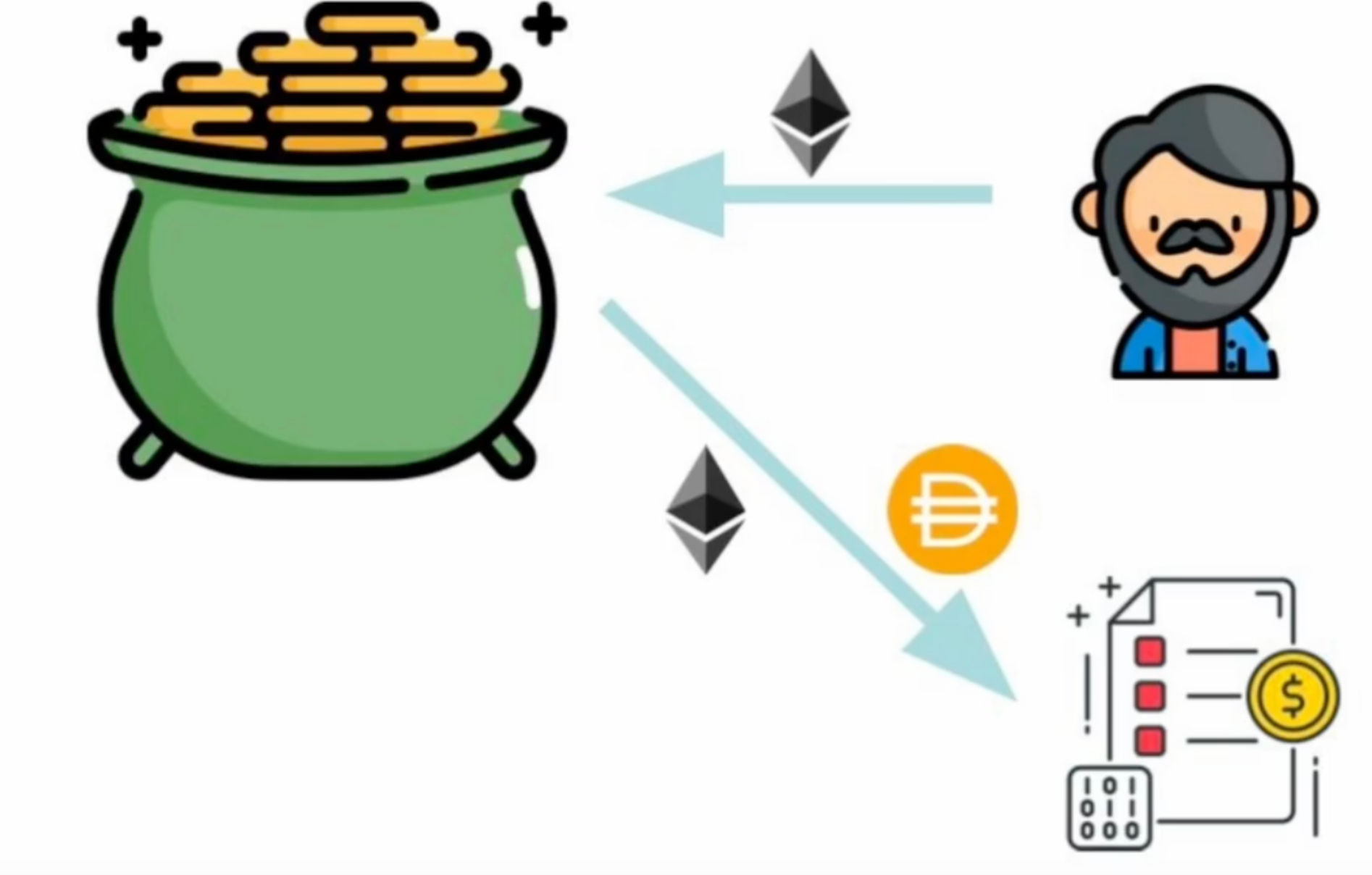

抵押不足的借款

可以利用超過2倍的杠杠進行一個借款的操作

例如,借款人抵押ETH并借用DAI,DAI(債務)的價值可以超過ETH(抵押物)的價值,抵押的ETH和借來的DAI會被預先設計的智能合約限制使用。這些通常是挖礦合約(Farming Contract),金庫仍然控制著所有資產。

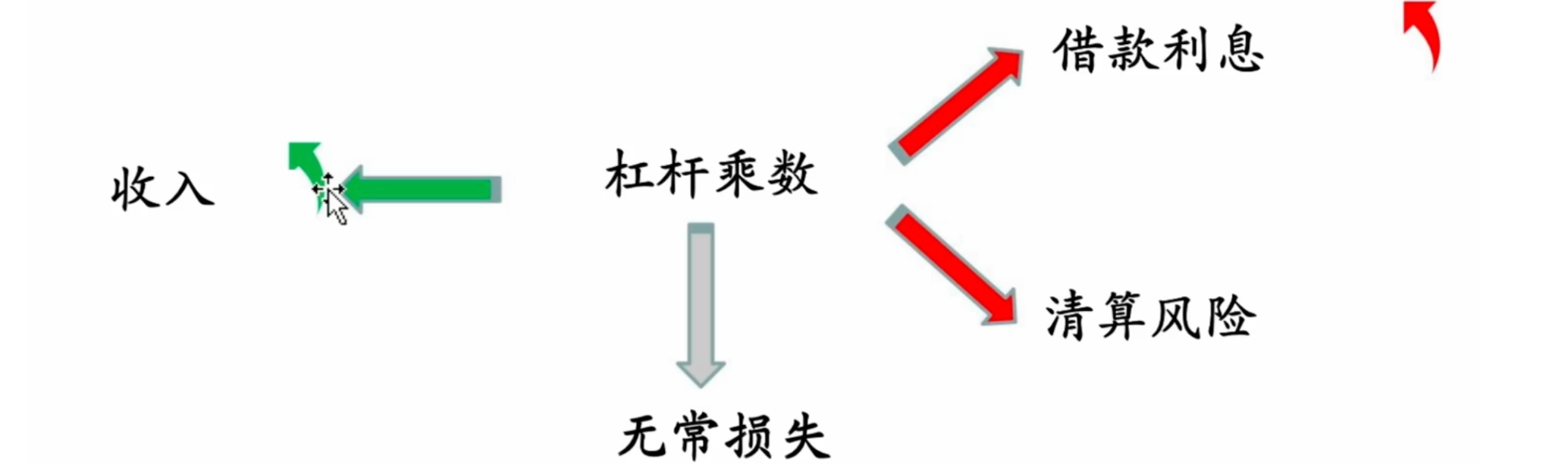

杠杠下的APY

為什么在實踐中杠杠不能放大APY?

清算

被清算是借貸中的一個最大的風險,因為你將失去相當一部分價值的抵押品。 哪個地方會出現問題?哪些地方會有被清算的風險。實際上的清算其實是為整個借貸協議做一個安全的托底。

- 清算 == 賣掉貸款人的抵押物

- 清算價差

- 獎金,或者給清算人的折扣

- 固定價差,或者變動的(基于拍賣)

傳統金融的清算

我們用證券交易舉例,交易日(T日)→結算日(T+1/T+2):

- 📑 交易撮合

買賣雙方在交易所下單,成交后,交易所生成成交回報,發給清算機構。 - 🔍 交易確認

清算機構(或交易所清算部)核對雙方的交易數據:買賣數量、價格、代碼、成交時間、賬戶信息等。 - ?? 凈額計算

同一清算日內的多筆買賣進行對沖,計算凈買入或凈賣出數量和金額,降低清算資金壓力。 - 🔐 保證金管理

期貨、衍生品類交易,清算機構會要求交易雙方繳納保證金,控制履約風險。 - 📝 出具清算通知書

確認無誤后,向雙方發出清算通知,告知最終應付款、應收款、交割證券數量。 - 💸 安排結算

由結算機構(中央證券登記結算公司、中央清算公司、銀聯、銀登中心等)負責最終資金劃撥和證券過戶。

DeFi區塊鏈的清算

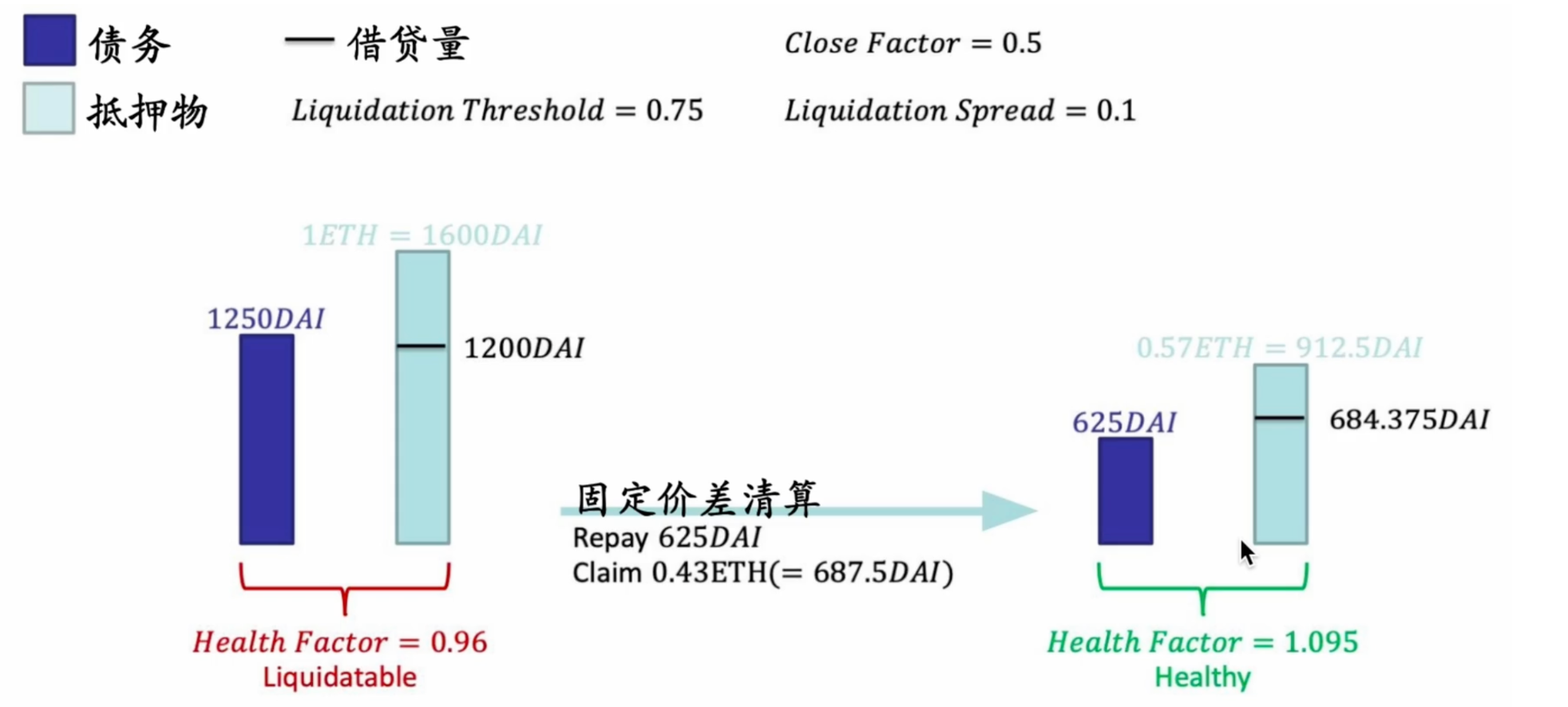

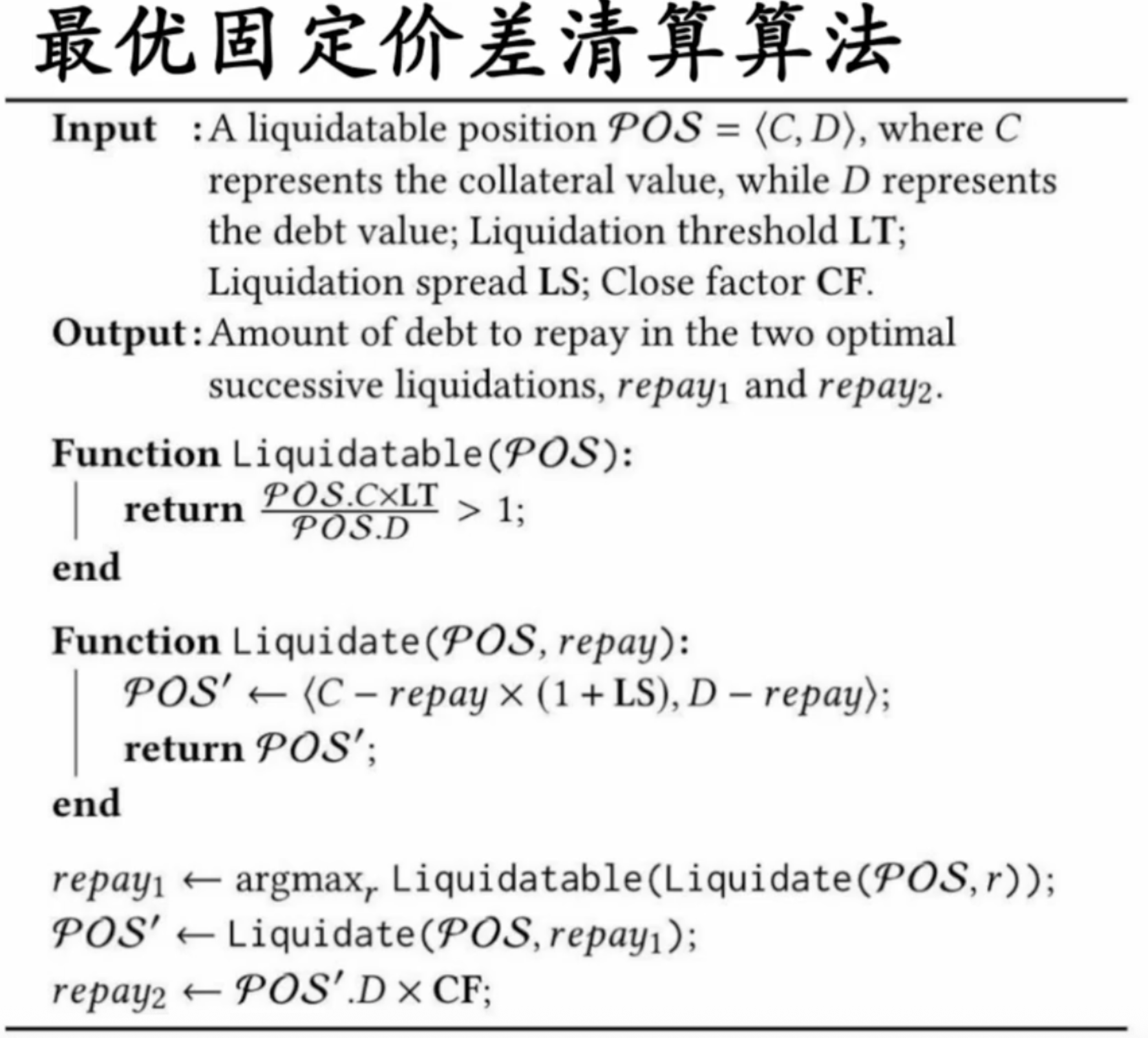

固定價差清算

在保險庫中我們有一個清算人,他與這個事件進行一個相關的互動,清算人償還了一個特定的債務;在區塊鏈中就是他去償還了一個DAI的TOKEN,并且以折扣價來獲得了這個抵押品。

- 償還貸款寸頭的債務

- 以折扣價從倉位獲得抵押物作為回報

- 典型平均折扣是 5-15%

- 典型平均折扣是 5-15%

- Close Factor=0.5:在固定價差清算中,Close Factor通常表示清算時債務的折扣率或清算價格相對于當前價格的比率。在這里,Close Factor=0.5可能意味著清算時債務會被減少50%,或者抵押物將以50%的價格進行清算。

- Liquidation Threshold=0.75:這是觸發清算的健康因子閾值。當借款人的健康因子(Health Factor)低于0.75時,系統會觸發清算。固定價差清算機制確保在健康因子達到這一閾值時,能夠及時清算以防止進一步的風險。

- Liquidation Spread=0.1:這是清算時的價差,通常表示為固定百分比。在這里,Liquidation Spread=0.1(即10%)意味著在清算時,抵押物將以當前市場價格的10%進行清算,以確保有足夠的緩沖來應對價格波動。

- 債務和抵押物價值:圖片中展示了債務和抵押物的當前價值,如1ETH=1600DAI,1250DAI,1200DAI等。這些數值可以幫助計算當前的健康因子,并判斷是否達到清算條件。

- 清算結果:在圖片中,清算后借款人需要償還625DAI,并且放貸人可以收回0.43ETH(=687.5DAI)。這表明在固定價差清算機制下,放貸人能夠以較低的價格收回抵押物,從而覆蓋其債務并獲得一定的收益。

- 健康因子:清算前健康因子為0.96,清算后為1.095,表明在固定價差清算機制下,賬戶的健康狀況得到了改善,超過了健康因子的閾值,從而避免了進一步的風險。

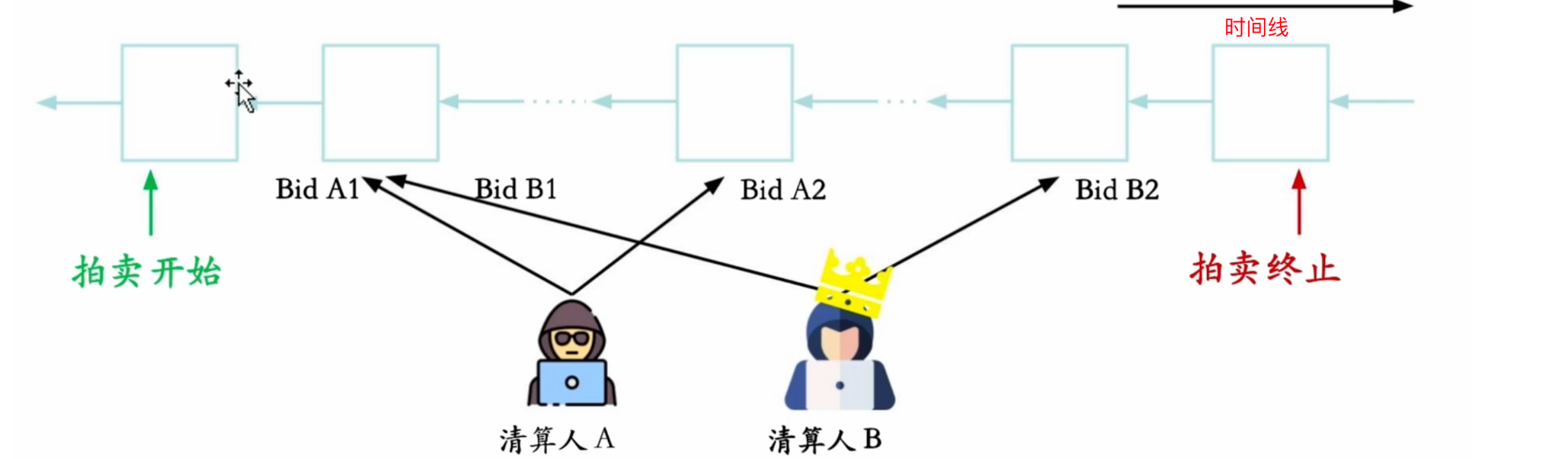

拍賣清算

- 各種清算人隨時間推移出價,直到拍賣終止

- 需要多條區塊鏈交易

英式拍賣:投標人出價越來越高

荷蘭拍賣:拍賣以高價開始,隨時間下降價格下降直到拍賣終止

Maker DAO傾向于英式拍賣(第一天 – 2021年4月)

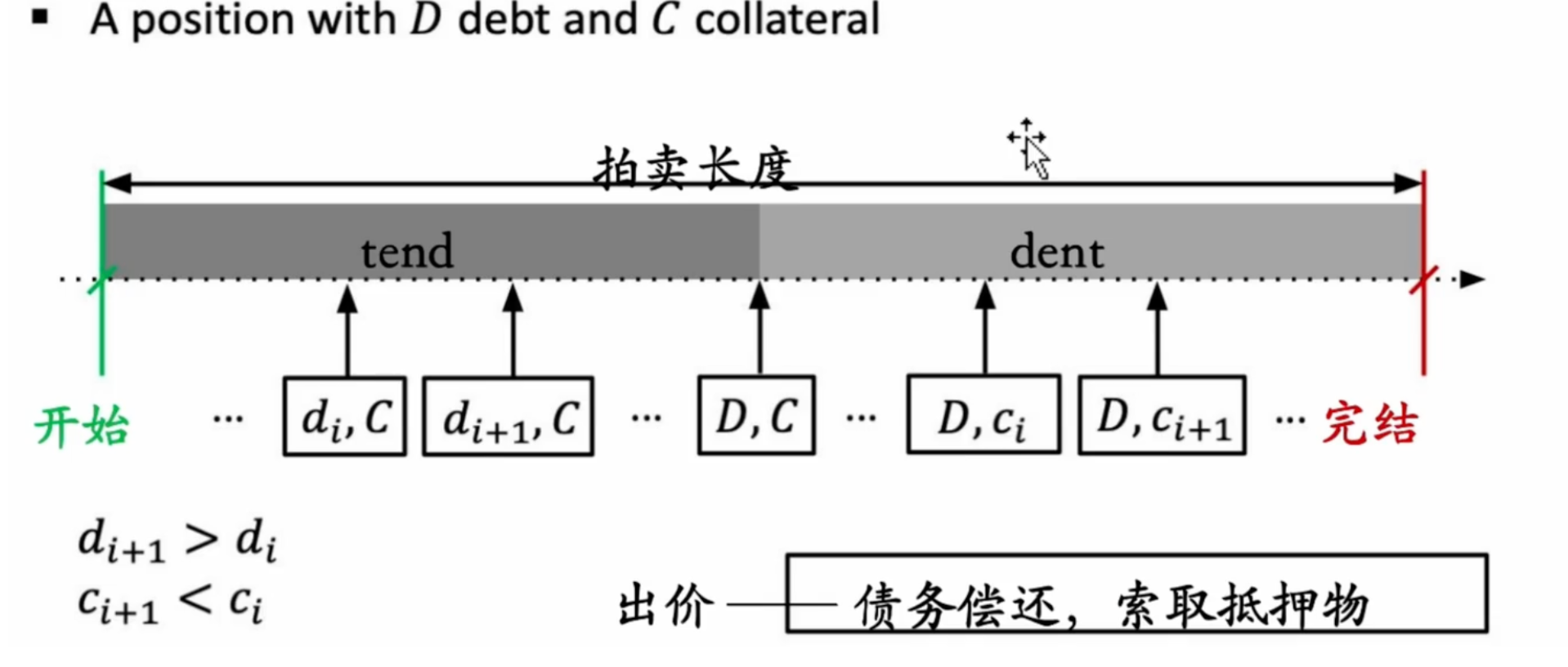

如下圖,有2個階段分別是tend賬面階段和dent還款階段;在賬面階段中"d"表示的是債務“C”表示的是抵押品;所以說要進行競價的就需要進行一個dI+1的競價,償還債務的金額要夠大,而且還要比之前一個人的出價高,簡單說就是多少錢干多少事兒。接下來進行償還,但是償還只能得到一小部分的抵押品的回報。

MakerDAO荷蘭拍賣

- 即時結算

- 與在多個交易中進行的英式拍賣不同,Maker DAO在一則交易中立即結算

- 抵押物閃貸

- 不需要預付DAI(債務)(專門用于Maker DAO清算的閃電貸過程中)

- 價格作為時間的函數

- 抵押物價格隨時間下降,但沒有人可以通過意外獲得免費的抵押物

清算的案例和見解

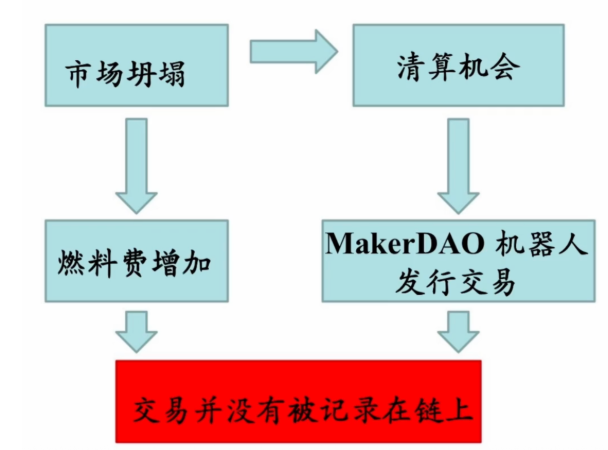

Maker DAO機器人的失敗

清算的洞察

-

健康洞察

- 固定價差清算不會必然增加健康因子

-

超額清算

- 清算出售過多的借款人的抵押物

-

最優平倉策略

- 平倉至收盤價不一定是最好的策略

- 相反,連續2次清算可能會提供更多的利潤

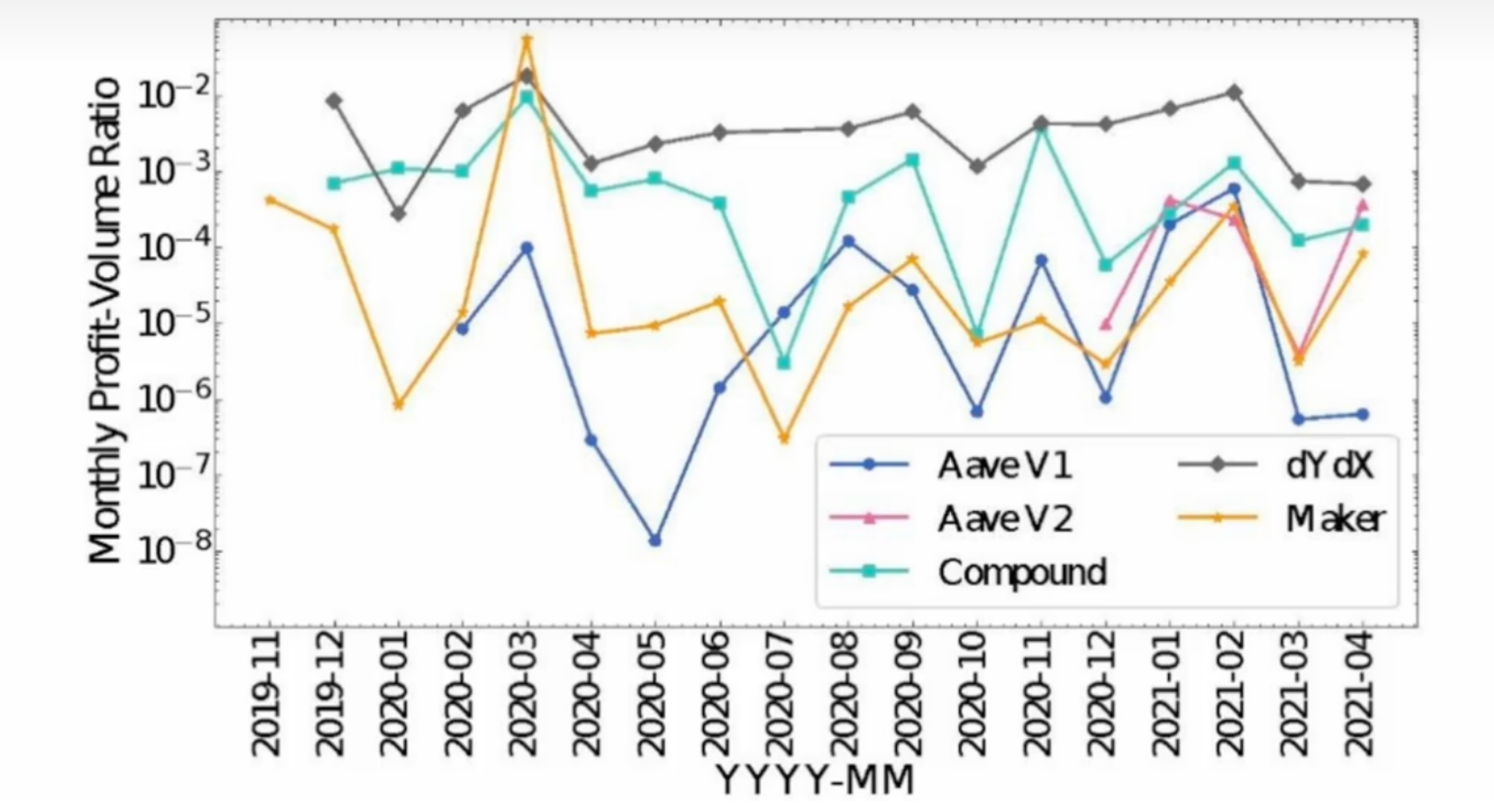

清算機制比較

-

指標:每月清算和交易量之間的比例

-

數據表明這次拍賣清算對借款人應該是更友好的

-

dYdX沒有關閉因子

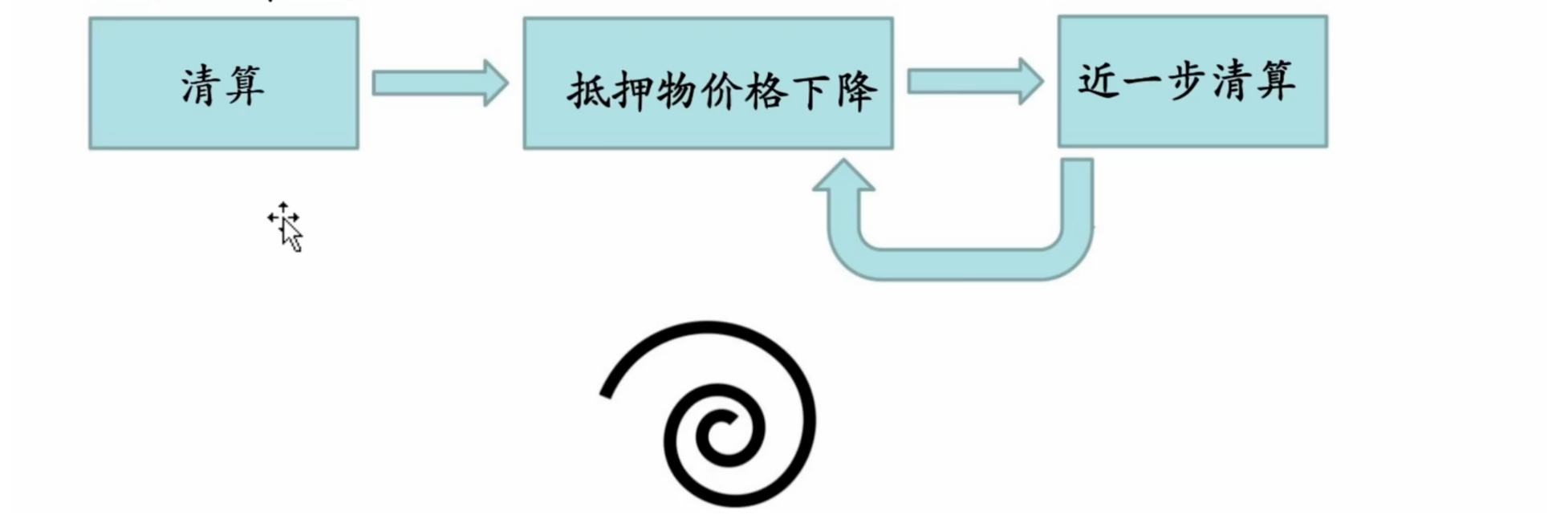

去杠桿螺旋

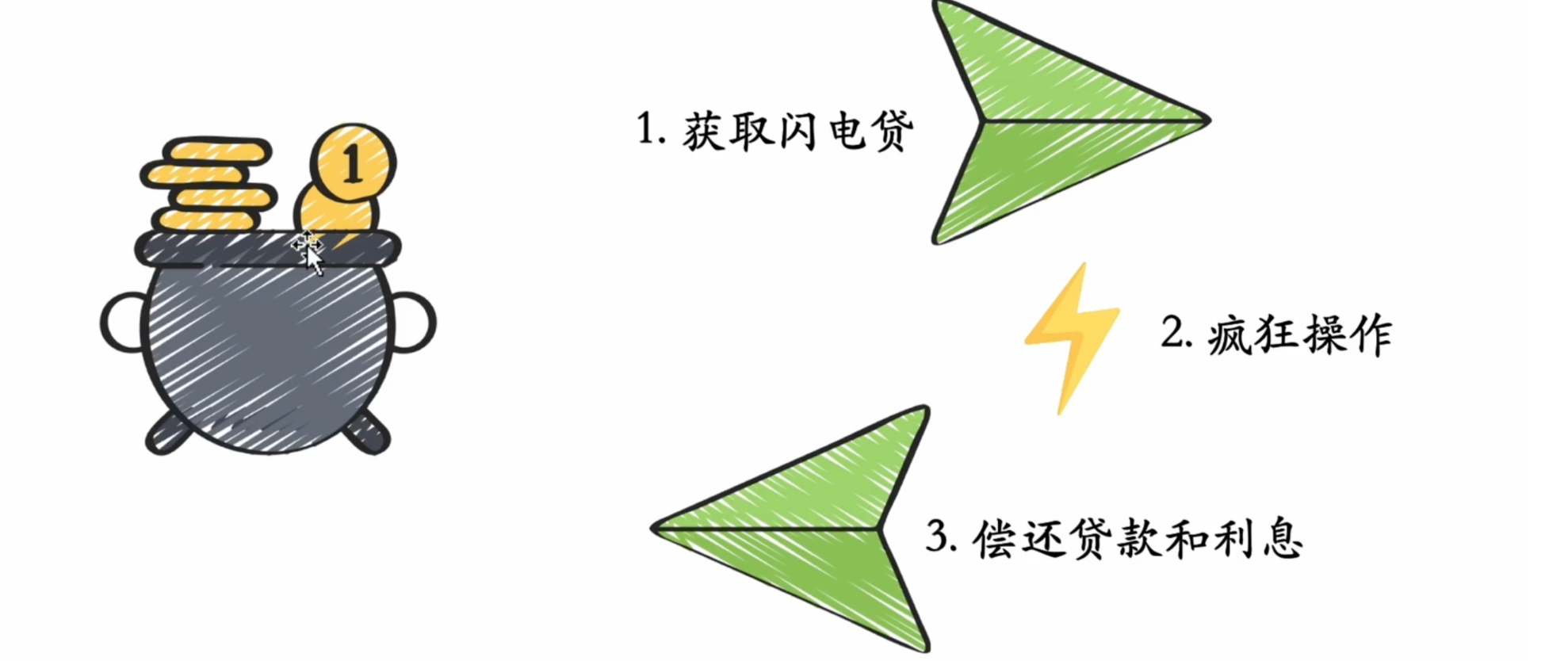

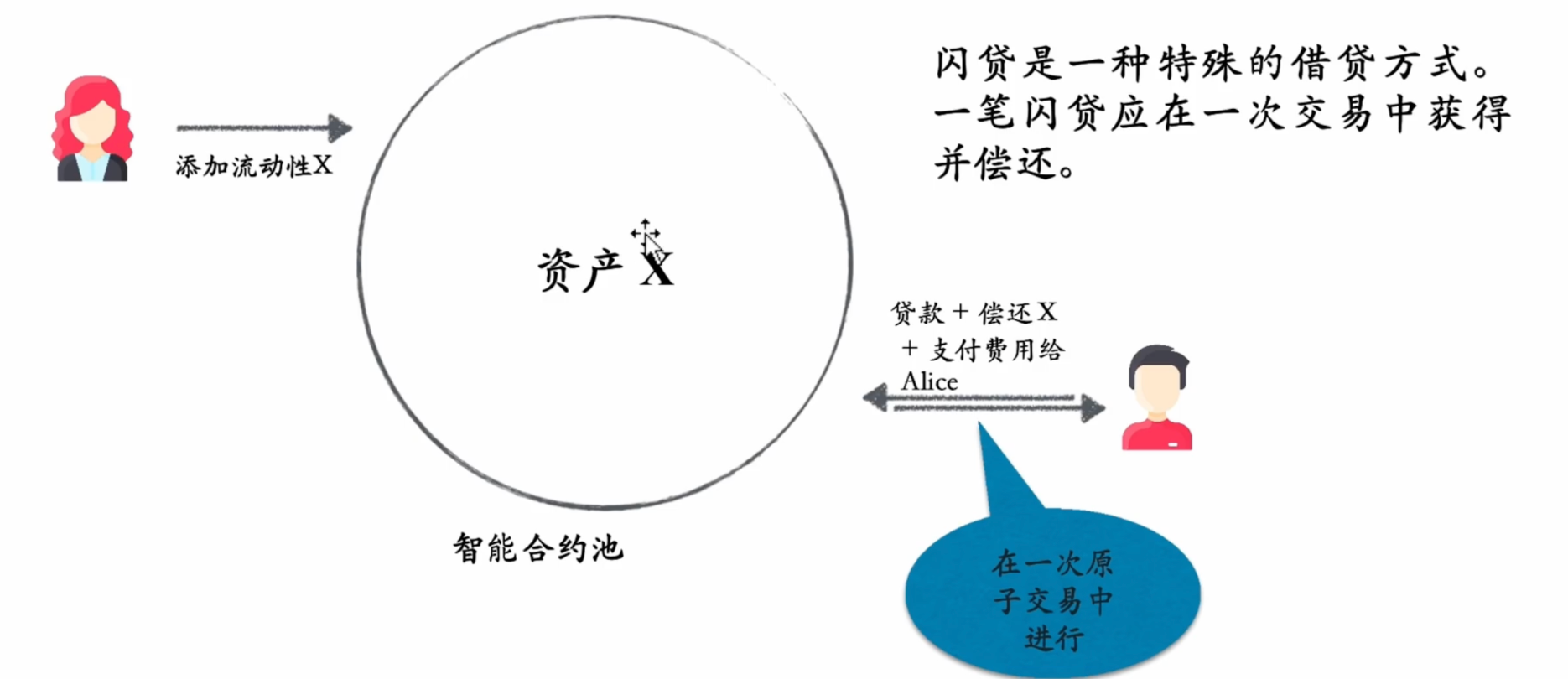

閃電貸

閃電貸就是說可以從資金庫里面去獲得這個貸款,他是基于一個智能合約的借貸池。第一步借取閃電貸,第二步在對應的池子中進行操作,第三步償還貸款和利息。

假設bart可以向bob提供貸款,而不會有bob拖欠債務的風險會怎樣?

如下圖,我們有一個智能合約的資金池Alice在資金池中添加流動性X;bob想在一次原子交易中從Alice借出資產X,并且在交易的時候償還他,還會給Alice支付一些利息的費用

閃電貸使用案例

- DeFi攻擊

- 價格預言機操縱

- 拉高出貨(Pump and Dump)

- (無風險)套利(arbitrage)

- 倒倉(washtrading)

- 閃鑄(Flash Minting)

- 抵押物替換(collateral swapping)

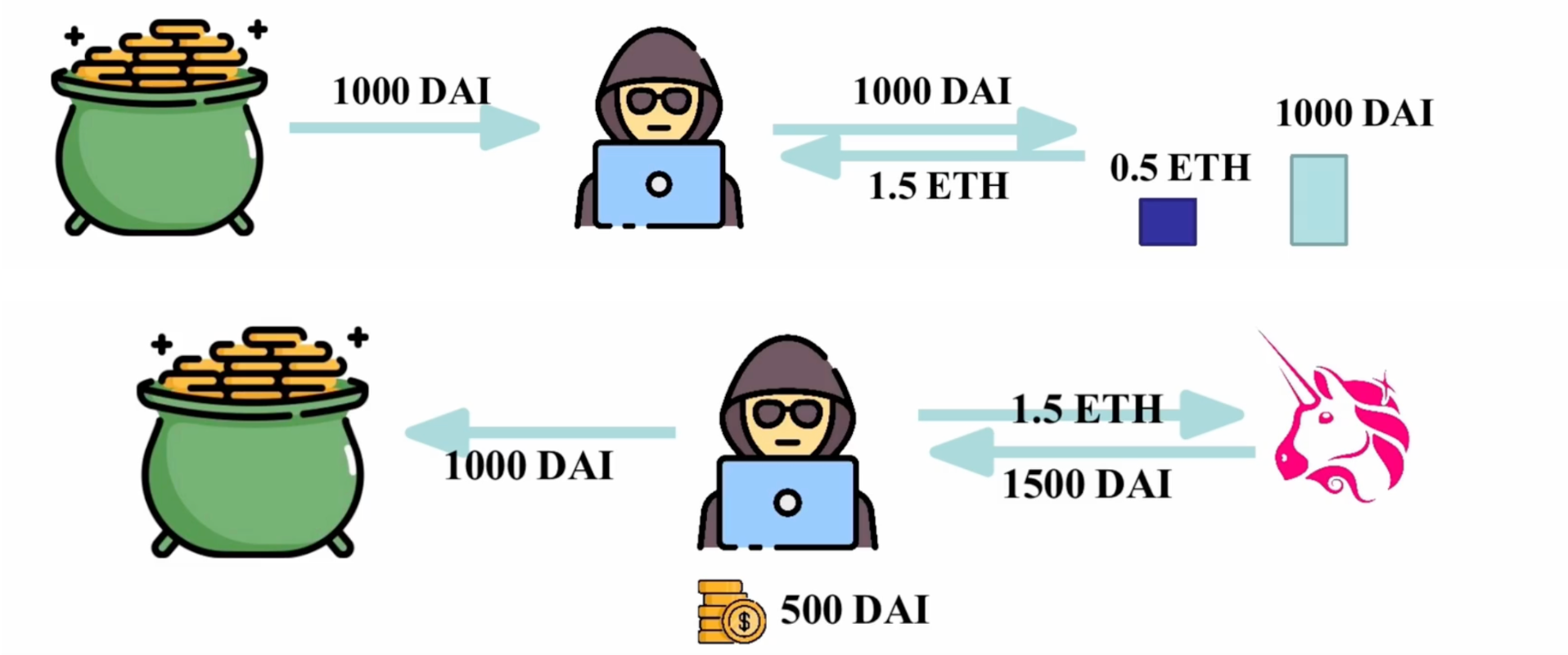

基于閃電貸的清算

- 當清算人不預先擁有須償還的加密貨幣時

- 僅在一筆交易中清算完成時有效

- 一個可清算的借款頭寸,債務為2000DAI,以2ETH為抵押

總結

本文解析了Web3借貸和清算機制的核心邏輯。主要涵蓋三種借貸模式:超額抵押借款(抵押物價值高于借款)、抵押不足借款(允許杠桿操作)以及穩定幣借貸流程。重點闡述了清算機制,比較了傳統金融與DeFi清算的差異,詳細介紹了固定價差清算和拍賣清算兩種模式,并分析了MakerDAO的實際案例。文章還探討了閃電貸的原理與應用場景,包括其在清算中的獨特作用。這些機制共同構成了鏈上金融的安全與運行基礎,體現了去中心化金融的創新性與復雜性。

)

)

服務器:管理功能)

)