開源技術驅動下的上市公司財務主數據管理實踐

—— 以人造板制造業為例

引言:財務主數據的戰略價值與行業挑戰

在資本市場監管日益嚴格與企業數字化轉型的雙重驅動下,財務主數據已成為上市公司財務治理的核心基礎設施。對于人造板制造業而言,其兼具 "重資產投入"" 環保合規嚴苛 ""原材料價格波動大" 等行業特性,財務主數據管理需同時滿足 A 股信息披露要求(如《企業會計準則》《公開發行證券的公司信息披露內容與格式準則》)、環保政策追蹤(如《人造板工業污染物排放標準》)及產業鏈成本管控需求。據 Gartner 調研顯示,標準化的財務主數據可使上市公司財務報表編制效率提升 40%,數據錯誤率降低 75%,而開源技術體系的引入則能在滿足功能需求的同時,將 IT 成本降低 30%-50%。

本文基于 Apache 開源項目生態,結合某 A 股上市人造板企業(以下簡稱 "X 公司")的財務主數據建設實踐,從業務標準構建、開源技術實施到長期運營優化,完整呈現財務主數據從理論到落地的全流程解決方案。

一、業務標準構建:人造板行業財務主數據的三維建模

1.1 行業特性驅動的主數據邊界定義

人造板制造業的財務主數據體系需在傳統財務主數據(會計科目、供應商 / 客戶、成本中心等)基礎上,新增三大行業專屬維度:

1.1.1 原材料與環保主數據維度

- 原材料主數據:新增 "樹種類型(針葉木 / 闊葉木 / 竹材)"" 含水率 ""FSC 認證狀態" 等字段,如 X 公司在 "原材料采購項目" 主數據中,通過 "樹種類型" 字段關聯俄羅斯 SPF 松木(采購價 1200 元 / 立方米)與國產楊木(800 元 / 立方米)的成本差異,支撐原材料價格波動對利潤表 "營業成本" 的影響分析。

- 環保主數據:建立 "環保項目編碼""VOCs 排放標準 ""COD 治理目標" 等字段,如 X 公司 "廢水處理系統升級項目" 主數據需關聯《污水綜合排放標準》GB 18918-2002,實時追蹤 COD 指標(目標≤50mg/L)與實際排放數據的偏差。

1.1.2 生產線與設備主數據維度

- 生產線主數據:定義 "生產線編號(如 OSB-2025-LINE01)"" 設備類型(連續平壓機 / 熱壓機)""設計產能(30 萬立方 / 年)" 等字段,與會計科目 "固定資產" 及 "制造費用" 關聯,實現按生產線歸集折舊成本與能耗費用。

- 設備主數據:記錄 "設備采購成本"" 折舊年限(10 年)""維護周期" 等,如 X 公司德國迪芬巴赫連續平壓機(采購價 8000 萬元)的折舊費用自動計入 "制造費用 - 設備折舊" 科目,影響利潤表成本結構。

1.1.3 出口與認證主數據維度

- 出口主數據:包含 "目標市場(歐盟 / 東南亞)"" 關稅政策 ""認證等級(CE-2 + 級)" 等,如 X 公司出口歐盟的 OSB 板材需通過主數據中的 "CE 認證狀態" 字段,關聯 "營業收入 - 出口" 科目的收入確認時點(認證完成后確認收入)。

- 政策主數據:維護 "稅收優惠文件號(如財稅〔2025〕XX 號)"" 補貼申請狀態 ",X 公司以林業" 三剩物 "為原料的項目通過主數據標記,自動享受增值稅即征即退政策,減少" 應交稅費 " 科目余額。

1.2 上市公司合規導向的主數據管控標準

1.2.1 會計科目主數據的準則映射規范

X 公司采用 "三層科目體系" 滿足不同需求:

- 法定層:嚴格遵循《企業會計準則第 14 號 —— 收入》,設置 "合同資產"" 合同負債 "科目,編碼規則為"6041 合同資產 ",與資產負債表項目直接映射;

- 管理層:在 "研發費用" 科目下按主數據中的 "技術領域(無醛膠 / 阻燃技術)" 設置輔助核算,支撐年報附注中研發投入分項目披露;

- 合并層:設立 "合并抵銷專用科目(編碼 9900)",主數據中標記 "合并維度",子公司間內部往來(如廣西子公司向江蘇子公司銷售板材)自動觸發抵銷規則。

1.2.2 關聯交易主數據的穿透管理

在供應商 / 客戶主數據中植入 "關聯方識別引擎":

- 自動校驗:對接國家企業信用信息公示系統 API,當供應商股東穿透層級中出現 X 公司持股 5% 以上股東時,主數據自動標記 "關聯方"(如 X 公司持股 15% 的某膠粘劑供應商);

- 交易管控:關聯方交易需在主數據中記錄 "定價政策(市場價 ±5%)"" 交易金額上限 ",系統對超過上限的交易(如年度采購額超 5000 萬元)觸發董事會審批流程,確保符合《上市公司關聯交易管理辦法》。

1.3 人造板行業主數據模型設計(示例)

| 主數據域 | 行業專屬子模型 | 核心字段 | 與財務報表關聯點 |

| 項目維度 | 生產線升級項目 | 生產線編號、原材料類型、環保指標、設備供應商 | 資產負債表 "固定資產"、利潤表 "制造費用" |

| 供應商主數據 | 原材料供應商 | 樹種供應資質、FSC 認證編號、關稅稅率 | 應付賬款賬齡分析、原材料成本波動分析 |

| 成本中心 | 板材生產車間 | 設備能耗指標、人工工時定額、廢料率 | 利潤表 "營業成本" 的直接材料 / 人工拆分 |

| 稅務主數據 | 環保稅收優惠 | 政策文件號、適用期間、關聯科目(如 "稅金及附加 - 環保稅") | 現金流量表 "稅費返還" 項目數據來源 |

表:人造板行業財務主數據模型關鍵要素

二、開源技術實施:財務主數據管理平臺的搭建路徑

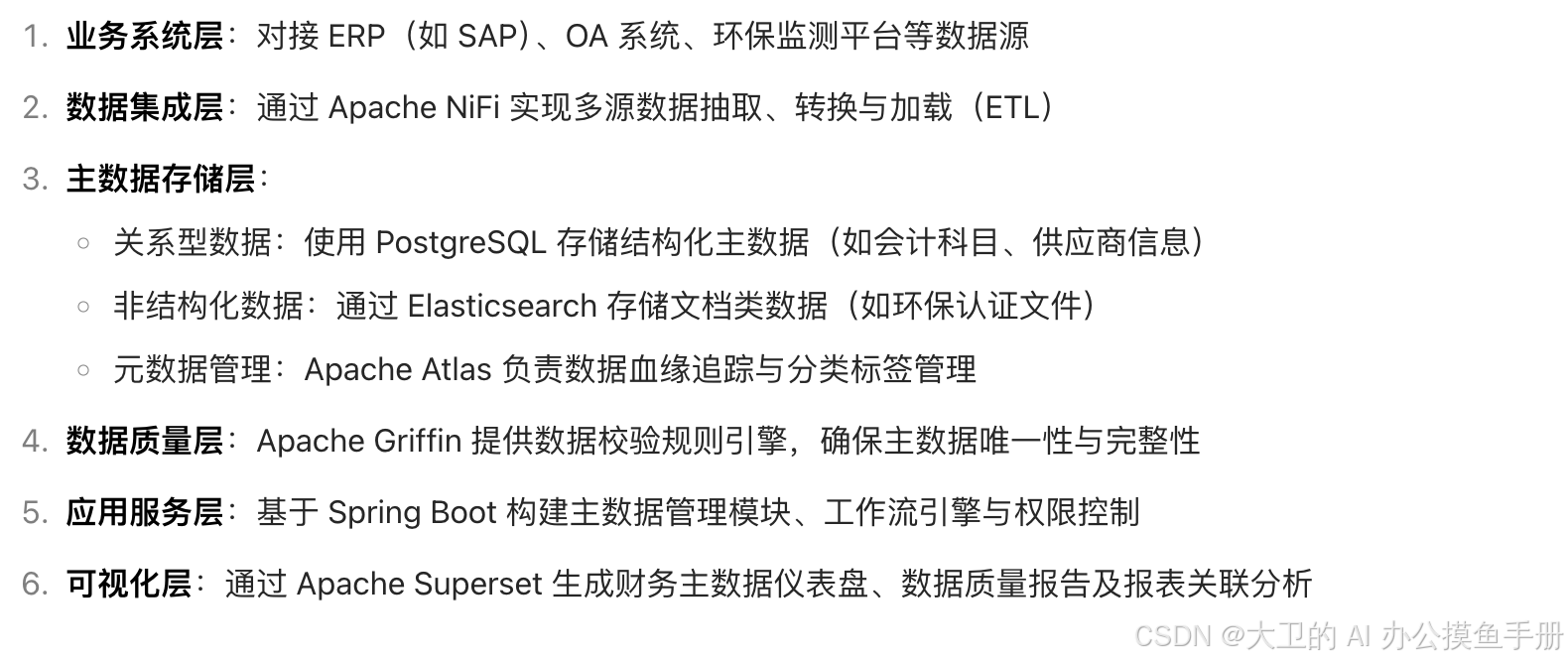

2.1 開源技術架構選型與集成方案

X 公司基于 Apache 生態構建財務主數據管理平臺(MDM),技術架構說明如下:

核心組件選型理由:

- Apache Atlas:提供元數據管理與數據血緣追蹤,滿足上市公司審計要求(如科目變更可追溯至操作人及影響范圍);

- Apache NiFi:支持實時集成 SAP ERP 中的會計科目數據、環保監測平臺的排放數據,確保主數據時效性;

- PostgreSQL:通過 JSONB 字段存儲人造板行業特有的非結構化數據(如設備說明書、環保認證文件);

- Apache Superset:構建多維度分析看板,如 "原材料成本 - 產品線毛利率" 關聯分析,支撐管理層決策。

2.2 主數據實施方法論:從規劃到上線

2.2.1 實施路線圖(分階段推進)

| 階段 | 時間 | 重點任務 | 交付物 |

| 規劃期 | 1-2 個月 | 業務調研(人造板行業特性梳理)、主數據范圍定義、合規性差距分析 | 《主數據藍圖設計報告》《合規檢查清單》 |

| 建設期 | 3-6 個月 | 開源平臺搭建、主數據模型開發(含行業專屬字段)、數據清洗規則制定 | 《技術架構文檔》《主數據模型字典》 |

| 上線期 | 7-8 個月 | 系統集成測試(與 SAP、稅務系統對接)、用戶培訓、試點項目(如生產線升級項目) | 《集成測試報告》《試點運行手冊》 |

| 優化期 | 9-12 個月 | 全量推廣、數據質量持續優化、新增需求迭代(如 ESG 相關主數據擴展) | 《主數據運營報告》《需求迭代記錄》 |

2.2.2 會計科目主數據的開源實現案例

X 公司通過 Apache Atlas 定義會計科目元數據模型:

通過上述模型,X 公司實現:

- 科目編碼自動校驗(如資產類科目以 1 開頭);

- 與資產負債表 "應收賬款" 項目的自動映射;

- 行業標簽(如 "環保成本")關聯至 "制造費用 - 環保治理" 科目,支撐環保投入分析。

2.3 行業特性場景的技術實現:以原材料項目主數據為例

X 公司原材料采購項目主數據需解決三大痛點:

- 多源數據集成:供應商報價(Excel)、海關報關單(PDF)、物流跟蹤(API)

- 匯率波動影響:進口松木以美元結算,需實時同步央行匯率

- 環保合規追溯:FSC 認證狀態與原材料來源綁定

開源技術解決方案:

- 數據集成:使用 Apache NiFi 流程提取 PDF 報關單中的 "樹種"" 數量 ""單價",清洗后存入 PostgreSQL;

- 匯率處理:定時調用央行匯率 API(http://www.safe.gov.cn/api/exchangeRate),通過 Apache Camel 路由至主數據平臺,自動計算人民幣成本;

- 認證追溯:在供應商主數據中維護 FSC 認證編號,原材料項目主數據通過外鍵關聯,生成《原材料溯源報告》(含認證有效期提醒)。

三、長期運營優化:財務主數據的持續價值挖掘

3.1 主數據治理體系構建:上市公司合規保障

3.1.1 組織架構與職責劃分

X 公司設立三級治理架構:

- 主數據委員會:由 CFO、董秘、IT 總監組成,負責審批會計科目新增等重大變更(如新增 "碳資產" 科目);

- 數據管理部:財務部門主導,設專職主數據管理員(3 人),負責供應商 / 項目主數據的日常審核;

- 業務部門:采購部負責供應商基礎信息維護,生產部負責生產線主數據更新。

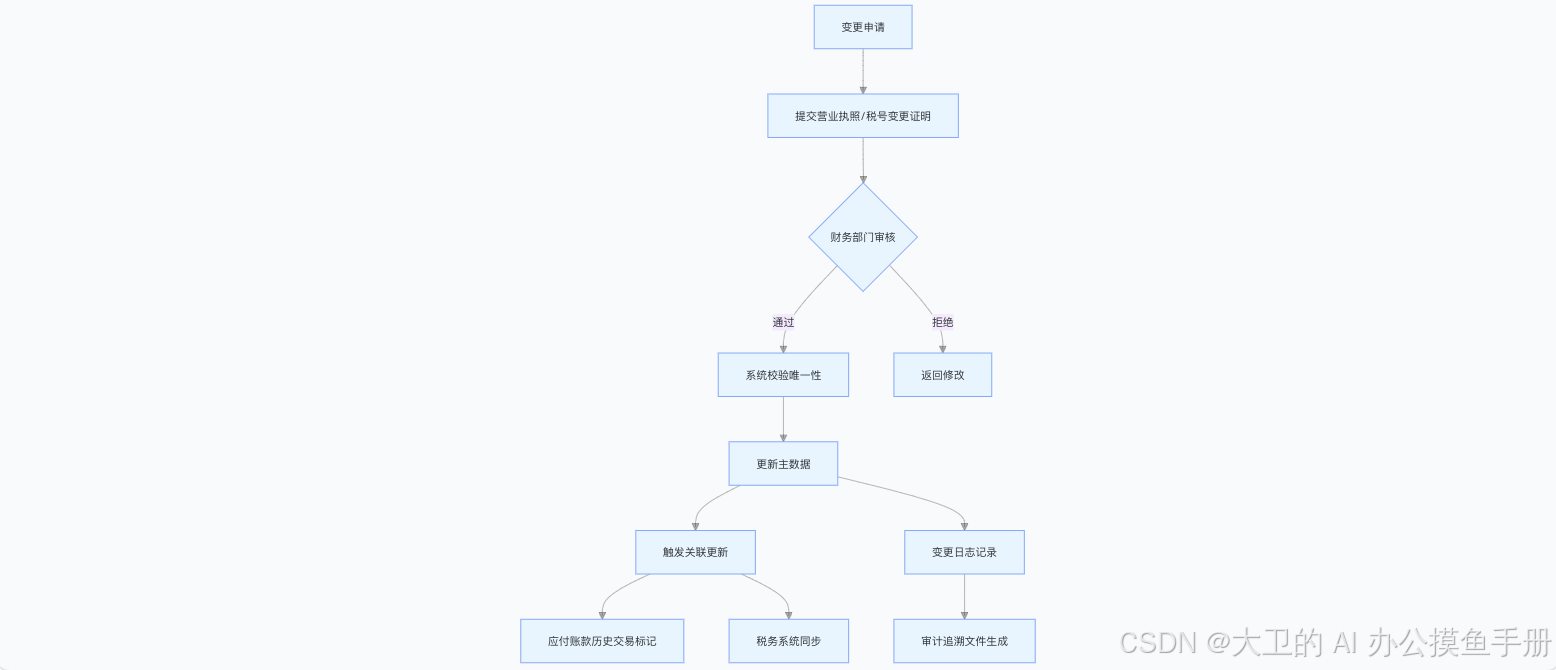

3.1.2 流程管控:以供應商主數據變更為例

圖:供應商主數據變更管控流程

上市公司特殊控制點:

- 稅號變更需上傳稅務機關證明文件,系統自動比對原稅號發票是否全部認證;

- 關聯方供應商變更需經獨立董事電子審批,變更記錄保存至審計追溯系統(保存期≥7 年)。

3.2 數據質量提升:人造板行業關鍵指標

| 主數據類型 | 質量指標 | 行業閾值 | 技術實現 |

| 會計科目 | 科目使用錯誤率 | ≤0.5% | Apache Griffin 規則:檢查科目余額方向 |

| 供應商主數據 | 稅號校驗通過率 | ≥99% | 對接增值稅發票查驗平臺 API |

| 項目主數據 | 環保指標完整率 | 100% | 強制關聯 "環保標準" 字段,不允許空值 |

| 生產線主數據 | 產能與成本匹配度 | ≥95% | 機器學習模型:預測產能對應的能耗成本 |

表:X 公司財務主數據質量關鍵指標

案例:原材料項目成本偏差預警通過 Apache Griffin 設置規則:當松木采購成本波動超過歷史均值 ±10% 時(如某批采購價 1350 元 / 立方米,歷史均值 1200 元),系統自動觸發預警至采購部與財務部,支撐利潤表 "營業成本" 波動分析。

3.3 價值深化:財務主數據驅動戰略決策

3.3.1 多維度盈利能力分析

X 公司通過 Superset 構建 "原材料 - 產品線 - 客戶" 三維分析看板:

- 原材料維度:針葉木成本占比 40% 時,OSB 板材毛利率 35%;闊葉木占比提升至 50% 時,毛利率下降至 30%;

- 產品線維度:無醛膠合板(主數據標記 "MDI 膠")的毛利率(45%)顯著高于普通膠合板(25%);

- 客戶維度:出口歐洲客戶(主數據標記 "CE 認證")的應收賬款周轉率(6 次 / 年)優于國內客戶(4 次 / 年)。

3.3.2 碳資產主數據的前瞻布局

隨著 ESG 披露要求提升,X 公司在財務主數據中預建 "碳資產" 相關模型:

- 碳成本科目:設置 "制造費用 - 碳排放成本",關聯生產線主數據中的 "能耗指標";

- 碳資產項目:記錄 "光伏電站建設項目" 的碳減排量(主數據字段:預計年減排 CO? 10 萬噸);

- 披露支撐:通過主數據自動歸集 "綠色采購"" 環保投入 " 數據,生成 TCFD 框架下的氣候相關財務披露報告。

四、實施成效與經驗總結

4.1 X 公司財務主數據項目成果

| 維度 | 實施前 | 實施后 | 提升幅度 |

| 財務報表編制時間 | 15 天 | 7 天 | 53% |

| 數據錯誤率 | 8% | 0.8% | 90% |

| 關聯交易遺漏率 | 5% | 0% | 100% |

| 原材料成本分析周期 | 10 天 | 實時 | - |

表:X 公司財務主數據管理提升效果

4.2 人造板行業實施建議

- 分階段落地:優先實施會計科目與稅務主數據(滿足合規底線),再推進原材料與生產線主數據(支撐成本管控),最后擴展 ESG 相關主數據(戰略賦能)。

- 開源技術適配:針對行業大量非結構化數據(如板材檢測報告),可擴展使用 Apache Flink 進行實時處理,配合 MinIO 對象存儲降低存儲成本。

- 行業生態集成:對接中國林業產業聯合會數據平臺,獲取木材價格指數,自動更新原材料主數據中的 "市場參考價",提升成本分析時效性。

結語

財務主數據管理已從傳統的 "數據記錄" 模式,升級為驅動上市公司價值創造的戰略工具。對于人造板制造業而言,基于開源技術構建的財務主數據體系,不僅能滿足 A 股合規要求,更能通過 "原材料 - 生產 - 環保 - 財務" 的全鏈條數據貫通,實現從 "成本中心" 到 "利潤中心" 的管理躍遷。隨著碳會計、ESG 等新領域的發展,財務主數據將持續進化,成為企業數字化轉型與資本市場溝通的核心樞紐。

)

問題總結)