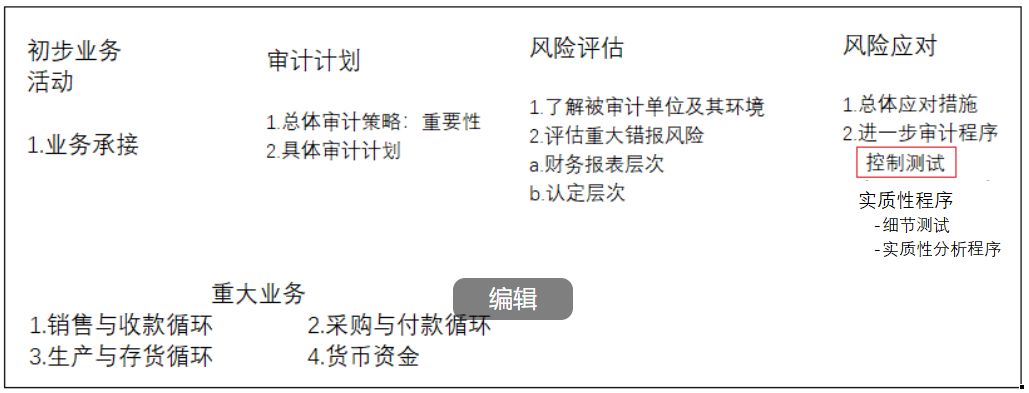

1.財務報表審計的概念

????????財務報表審計是指注冊會計師對財務報表是否不存在重大錯報提供合理保證,以積極方式提出意見,增強除管理層之外的預期使用者對財務報表信賴的程度。

1.1 審計業務三方關系人

| 注冊會計師 | 對財務報表發表審計意見是注冊會計師的責任 |

| 管理層責任 | 1)按照適用的財務報告編制基礎編制財務報表,并使其實現公允反映(如適用); 2)設計、執行和維護必要的內部控制,以使財務報表不存在舞弊或錯誤導致的重大錯報; 3)向注冊會計師提供必要的工作條件,包括允許注冊會計師接觸與編制財務報表相關的所有信息(如記錄、文件和其他事項),向注冊會計師提供審計所需的其他信息,允許注冊會計師在獲取審計證據時不受限制地接觸其認為必要的內部人員和其他相關人員 |

| 預期使用者 | 預期使用審計報告和財務報表的組織或人員。 例如股東、債權人、供應商等都是預期使用者。 |

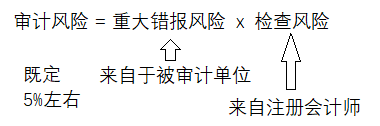

2.審計風險模型

審計風險 = 重大錯報風險? x? 檢查風險

3. 認定

| 與所審計期間各類交易和事項相關的認定 | 與期末賬戶余額相關的認定 |

| 發生: ? ? ? ? 記錄的交易或事項已發生且與被審計單位有關? | ?存在: ? ? ?記錄的資產、負債和所有者權益是存在的 |

| 完整性: ? ? ? ?所有應當記錄的交易和事項均已記錄,所有應當包括在財務報表中相關紕漏均已包括 | ?完整性: ? ? ??所有應當記錄的資產、負債和所有者權益均已記錄? |

| ?準確性: ? ? ?與交易和事項有關的金額及其他數據已恰當記錄,相關紕漏已經得到恰當計量和描述 | 準確性、計價和分攤: ? ? ?資產、負債和所有者權益以恰當的金額包括在財務報表中,相關計價或分攤調整已恰當記錄 |

| ?截止: ? ??交易和事項已記錄于正確的會計期間 | 權利和義務: ? ? ?記錄的資產由被審計單位擁有或控制,記錄的負債是被審計單位應當履行的償還義務。? |

| 分類: ? ? ??交易和事項已記錄于恰當的賬戶 | 分類: ? ??資產、負債和所有者權益已記錄于恰當的賬戶 |

| 列報:? ?? ? ? ? ?交易事項已被恰當地匯總或分解且表述清楚? | 列報: ? ? ?資產、負債和所有者權益已被恰當地匯總或分解且表述清楚? |

--- AOP、ThreadLocal)