文章目錄

- 1.基本概念

- 2.期權損益圖

- 買入看漲期權

- 賣出看漲期權

- 買入看跌期權

- 賣出看跌期權

- 3.買賣邏輯

- 3.1 買賣邏輯

- 買入看漲期權

- 賣出看漲期權

- 買入看跌期權

- 賣出看跌期權

- 3.2 決策依據

- 4.行權方式

- 美式期權 (American Style)

- 歐式期權 (European Style)

- 百慕大期權 (Bermudan Style)

- 關鍵區別

- 5.小結

- 參考文獻

1.基本概念

期權(Option)是一種合約,它賦予持有者在未來某一時間以特定價格買入或賣出標的資產的權利,但沒有義務。

簡單來說,期權就像是“未來的選擇權”。

期權的兩大類型:

- 看漲期權(Call Option):持有者有權在未來以約定價格買入標的資產。

- 看跌期權(Put Option):持有者有權在未來以約定價格賣出標的資產。

期權核心要素:

- 標的資產:期權所依賴的資產,如股票、指數等。

- 行權價格:期權執行時買賣標的資產的價格。

- 到期日:期權的最后有效日期。

- 權利金:購買期權時支付的費用。

舉個栗子:

假設當前蘋果股票的市場價格為150美元。你預計蘋果股票將在未來一個月內上漲,因此你決定購買看漲期權。

- 合約詳情:

- 標的資產:蘋果股票(AAPL)

- 執行價格:160美元(即你認為蘋果股票將超過的價格)

- 到期日:一個月后

- 權利金:2美元每股(期權合約通常為100股,所以總費用為200美元)

- 情景分析:

- 如果在到期日,蘋果股票價格上漲到170美元,你可以以160美元的執行價格買入蘋果股票,然后以170美元的市場價格賣出,獲得10美元每股的收益。扣除掉每股2美元的期權費,你的凈收益是8美元每股,總凈收益為800美元。

- 如果蘋果股票的價格未能超過160美元(例如150美元),你的期權將失效,你的損失僅限于支付的期權費,即200美元。

2.期權損益圖

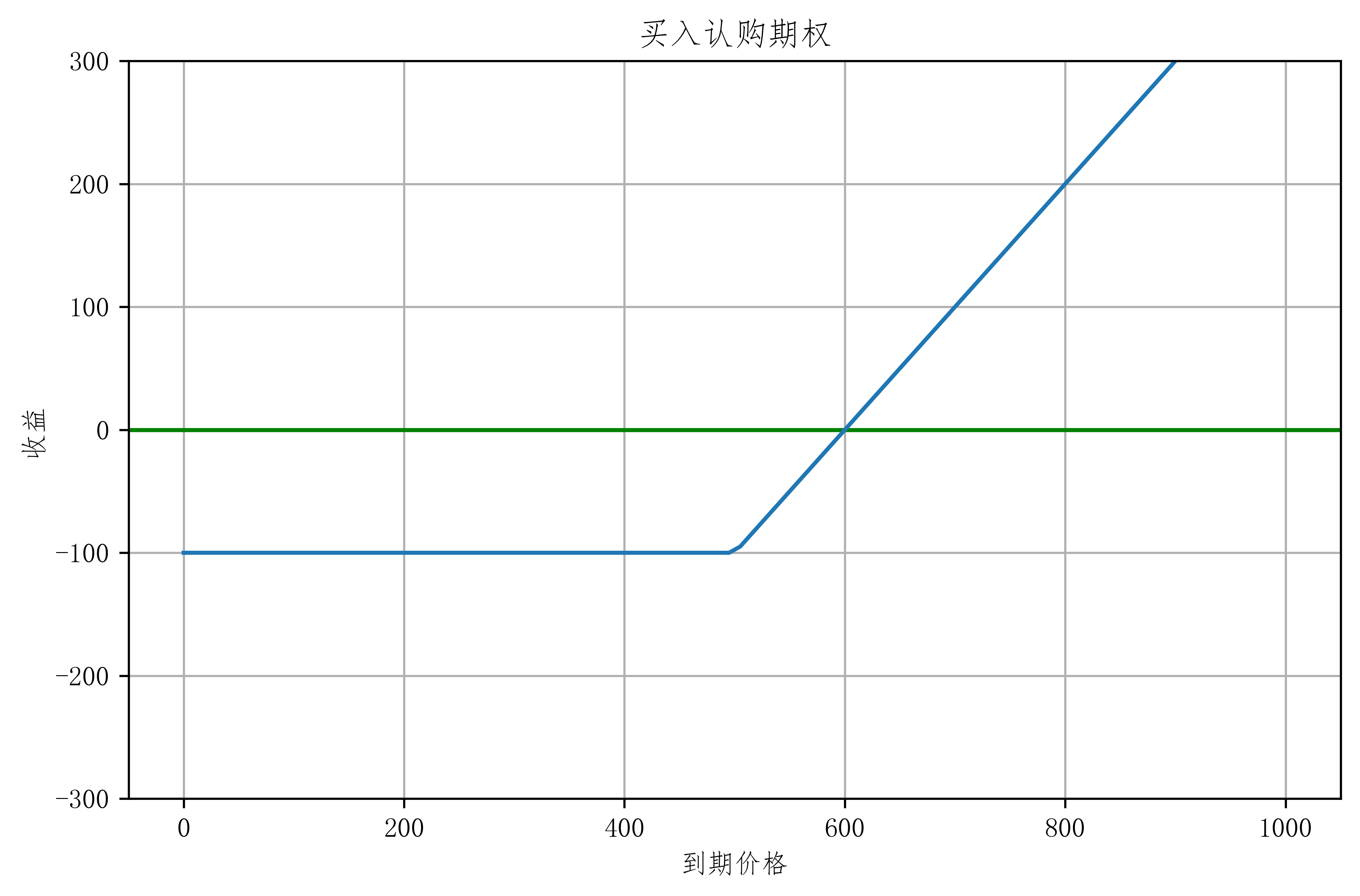

買入看漲期權

設定我們買入行權價 500元的認購期權,權利金100元。支付100元約定 一個月后以 500 元價格購買標的資產。

假設一個月后標的資產價格變為 X。

若 X 為 600,那么盈虧平衡,不賺錢 ( 600 ? 500 ) ? 100 = 0。

若 X 為 700,那么賺 100 元 ( 700 ? 500 ) ? 100 = 100。

若 X 為 400,不履行合約,虧權利金 100。

設定因變量 Y 為賺的錢,就可以畫出:

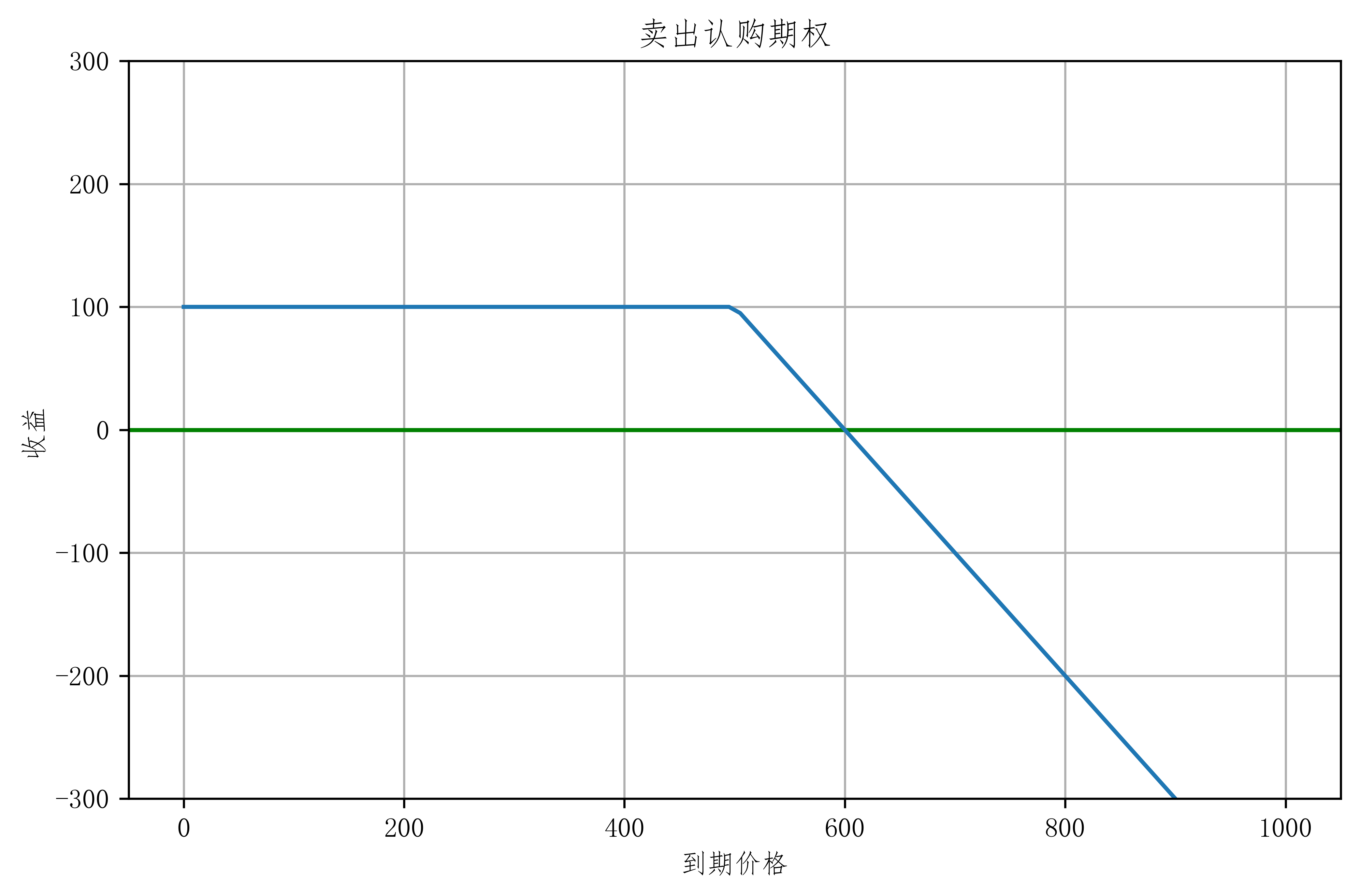

賣出看漲期權

設定我們賣出行權價 500 元的認購期權(就是覺得一個月后不會漲),收入定金100元。收入100 元約定 一個月后以 500 元價格賣出標的資產。

由于賣方沒有權利毀約,所以一個月后必須賣出。

假設一個月后標的資產價格為 X,因變量 Y 為賺的錢,那么賣出看漲期權的損益圖:

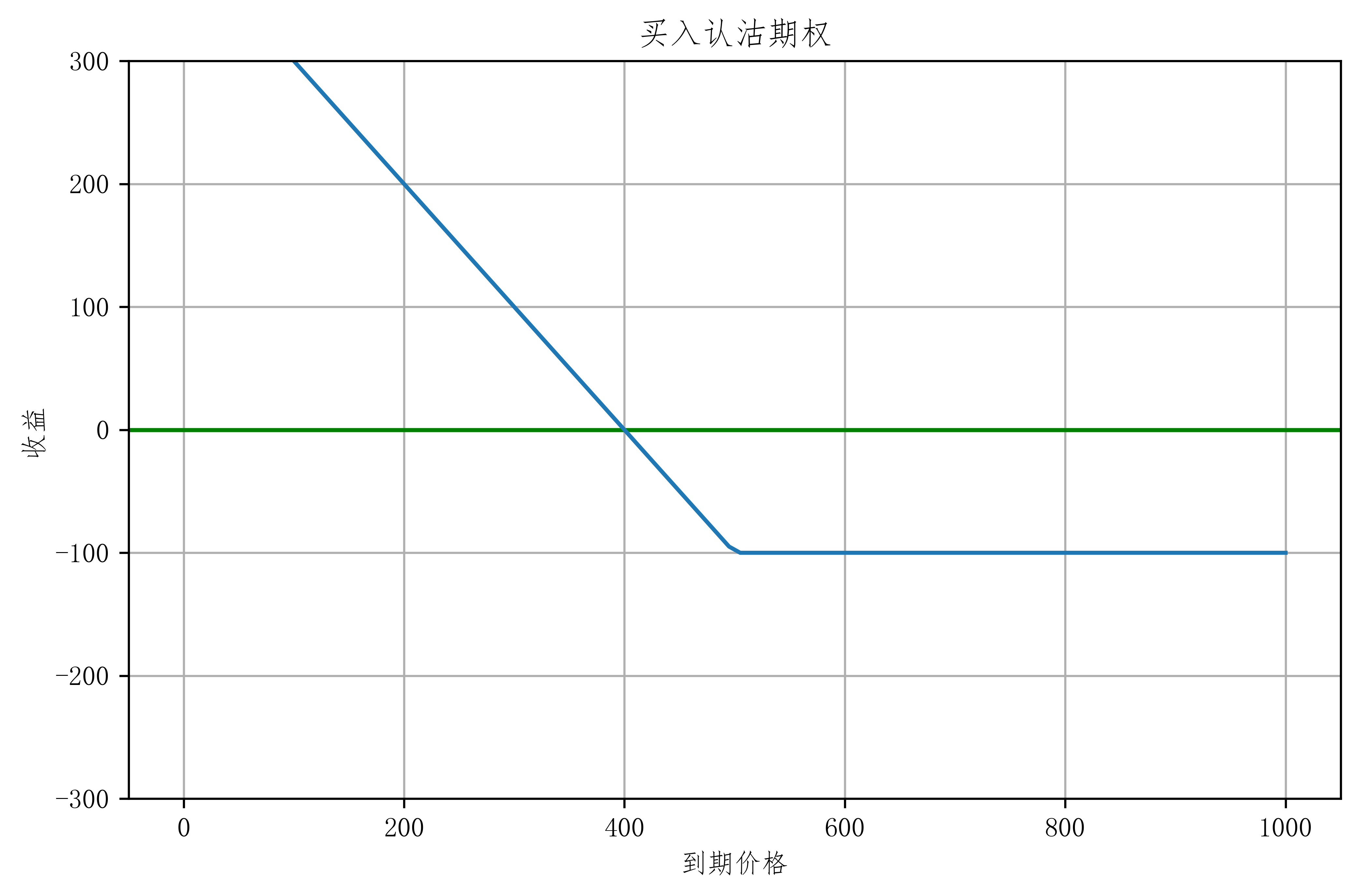

買入看跌期權

設定我們買入期權價 500元 的認沽期權(就是覺得一個月后會跌),權利金100元。支付100元約定一個月后以 500 元價格賣出標的資產。

假設一個月后標的資產價格為 X。

若 X 大于等于行權價,比如 600,那么我不履行合約虧 100 權利金。

若 X 小于行權價,比如 400,我履行合約但不賺錢 500 ? 400 ? 100 = 0。此價格為盈虧平衡點。

若 X 小于行權價,比如 300,我履行合約賺 100 元 500 ? 300 ? 100 = 100。

設定因變量 Y 為賺的錢,那么買入看跌期權的損益圖:

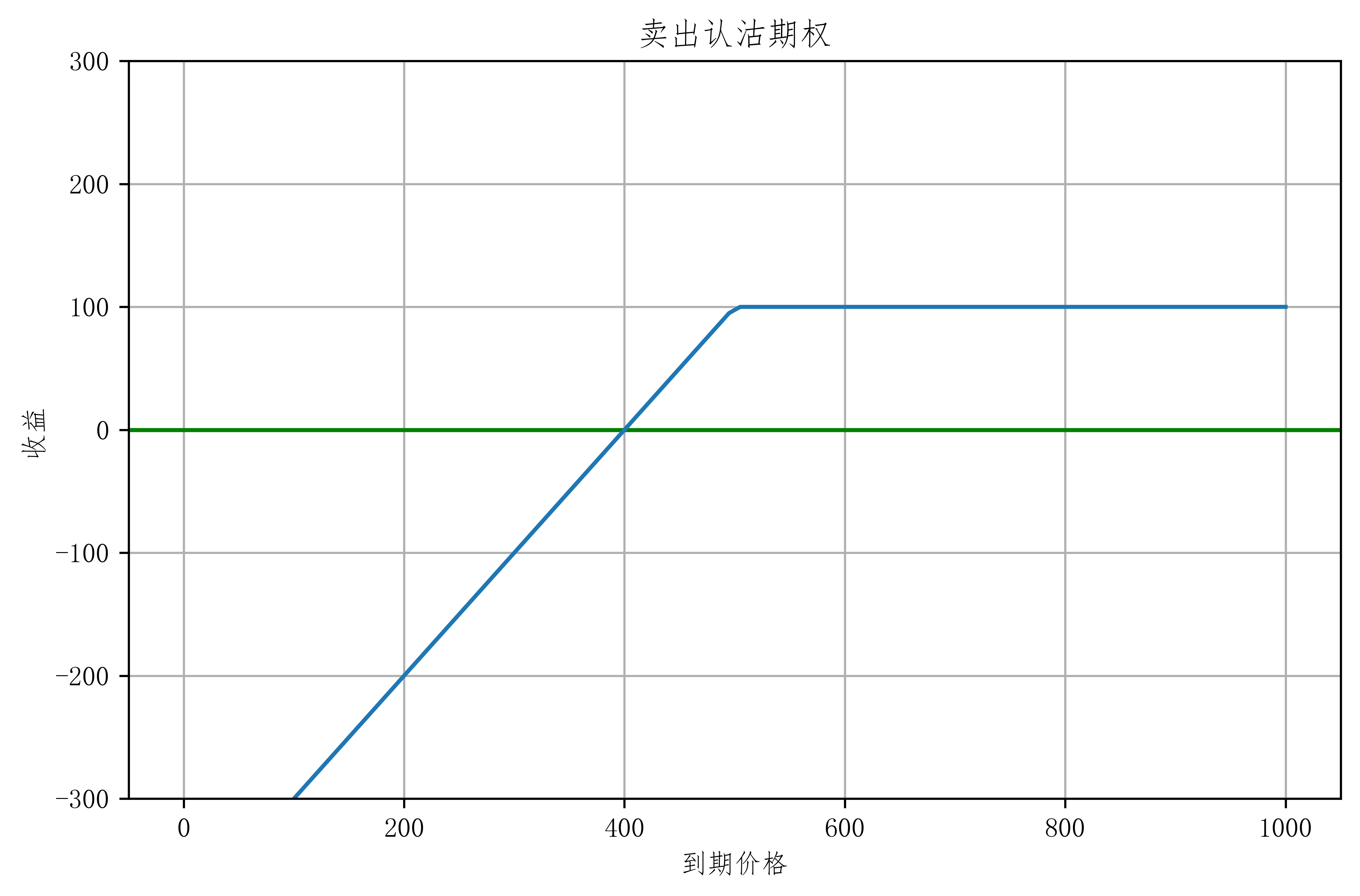

賣出看跌期權

設定我們賣出期權價 500 元的看跌期權(就是覺得一個月后不會跌),收入權利金 100 元,約定一個月后以 500 元價格買入標的資產。

如果買方行權,那么賣方必須履行合約,一個月后買入標的資產。

假設一個月后標的資產價格為 X,因變量 Y 為賺的錢,那么賣出看跌期權的損益圖:

3.買賣邏輯

期權買賣四種基本操作適用不同場景,需要結合市場預期、風險收益特征和實戰策略進行操作。

3.1 買賣邏輯

買入看漲期權

適用場景:

- 強烈看漲市場(預期大漲)

- 杠桿效應需求(如比特幣突破前高)

- 事件驅動機會(財報發布、新藥獲批)

實戰案例:

特斯拉現價$200,買入行權價$220的看漲期權(權利金$8)

若股價漲至$250:收益 = ($250-$220) - $8 = $22/股

若股價≤$220:損失$8權利金

優勢:

- 下跌風險封頂

- 規避爆倉風險(相比期貨杠桿)

賣出看漲期權

適用場景:

- 中性或溫和看跌(預期橫盤/小跌)

- 持倉增強收益(備兌開倉-Covered Call)

- 高波動率環境(賺取權利金衰減)

實戰案例:

持有蘋果股票現價$180,賣出 $190 看漲期權(權利金$5)

若股價≤$190:賺取 $5 權利金(年化增厚收益)

若股價漲至$210:需按$190賣出股票,少賺$15但已收$5

風險控制:

- 裸賣空需保證金,潛在虧損無限

- 備兌開倉需持有標的物

買入看跌期權

適用場景:

- 強烈看跌市場(預期崩盤)

- 持倉保險(對沖股票持倉風險)

- 黑天鵝防護(選舉、戰爭等風險事件)

實戰案例:

對沖1000股英偉達持倉(現價$500)

買入$450看跌期權(權利金$15)

若股價暴跌至$400:

股票損失 = ($500-$400)×1000 = $100,000

期權收益 = ($450-$400-$15)×1000 = $35,000

凈損失減少35%

優勢:

- 比融券做空成本低。

- 避免逼空風險。

賣出看跌期權

適用場景:

- 溫和看漲市場(預期不跌)

- 低位建倉策略(愿意接貨)

- 收取“股息”(震蕩市持續賺權利金)

實戰案例:

看好亞馬遜,現價$130,但想 $120 建倉。

賣出 $120 看跌期權(權利金$4)

若股價≥$120:賺取$4權利金

若股價<$120:按$120接貨,實際成本=$116

本質:

相當于限價單+保險費,適合定投替代策略。

3.2 決策依據

期權交易核心邏輯矩陣:

| 操作類型 | 權利金流向 | 風險特征 | 收益特征 | 關鍵邏輯 |

|---|---|---|---|---|

| 買入看漲期權 (Long Call) | 支付權利金 | 有限(最大損失=權利金) | 理論無限 | 用有限成本博取大漲收益 |

| 賣出看漲期權 (Short Call) | 收取權利金 | 理論無限 | 有限(最大收益=權利金) | 認為不會大漲,賺取時間價值 |

| 買入看跌期權 (Long Put) | 支付權利金 | 有限(最大損失=權利金) | 高(標的價格→0時最大) | 對沖下跌風險或投機大跌 |

| 賣出看跌期權 (Short Put) | 收取權利金 | 高(最大損失=行權價-權利金) | 有限(最大收益=權利金) | 溫和看漲,愿意低位接貨 |

以下是一個基于市場預期制定的期權買賣決策流程圖。

4.行權方式

期權的行權方式是期權交易的核心環節,決定了權利如何轉化為實際資產或現金。不同期權類型(美式/歐式)和標的資產(股票/指數/商品)的行權規則存在顯著差異,以下是系統解析:

美式期權 (American Style)

行權時間:到期前任一交易日(含到期日)。

優勢:

- 靈活鎖定收益(如標的暴漲后立即行權)。

- 規避到期前時間價值損耗風險。

典型市場:

- 個股期權(美股/港股)

- 商品期權(原油、黃金期貨期權)

歐式期權 (European Style)

行權時間:僅到期日當天

優勢:

- 權利金更低(因行權限制)

- 賣方風險可控(無需提前備兌)

典型市場:

- 指數期權(標普500期權/滬深300期權)

- 外匯期權

百慕大期權 (Bermudan Style)

行權時間:特定日期(如每月第一個周五)

應用場景:

- 可轉債嵌入期權。

- 利率互換衍生品。

關鍵區別

| 類型 | 行權時間 | 權利金成本 | 賣方風險 |

|---|---|---|---|

| 美式 | 任意時間 | 高 | 高 |

| 歐式 | 僅到期日 | 低 | 低 |

| 百慕大 | 約定日期 | 中 | 中 |

5.小結

期權作為兼具靈活性與杠桿性的金融工具,本質是 “權利的交易”:買方通過支付期權費獲得選擇權,風險有限而收益可能隨市場波動放大;賣方則以承擔風險為代價賺取期權費。

理解損益圖的對稱性、買賣雙方的風險收益特征及行權規則,是掌握期權基礎應用的核心。

實際交易中,還需結合標的資產特性、市場預期等因素進一步深化策略設計。

參考文獻

Option (finance) - wikipedia

股票期權【小白手冊】(含大量圖解) 原創

操作函數remap())